Многим клиентам сбербанка не понравилось то, что у них все карты стали овердрафтными без их ведома. Мы простыми словами расскажем, что такое овердрафт на вашей карте.

Среди банковских продуктов, появившихся не столь давно, овердрафтная карта. Для чего она нужна, какие выгоды несет её клиенту?

Овердрафт – кредитование уже известных клиентов на небольшой срок, условия при этом заранее согласовывают с заемщиком. Деньги перечисляются на расчетный счет клиента. И то, в случае непредвиденных расходов, когда собственных средств недостает, может использовать для оплаты кредит банка, не обращаясь при этом в офис кредитного учреждения, чтобы подписать кредитный договор.

Появившуюся задолженность клиент обязан погасить, когда закончится грейс-период, то есть определенный срок, устанавливаемый обычно индивидуально для каждого заемщика. Учитывая, что овердрафт предлагается лишь постоянным и надежным клиентам, такой вид кредитования не несет банку лишних рисков.

В крупнейшем российском банке, обслуживающем и юридических, и физических лиц, также предлагается овердрафтная карта. В Сберегательном банке лица, пользующиеся данным видом кредитования:

- оплачивают процентную ставку, которая начисляется на сумму кредита;

- должны возвратить взятые средства обычно в течение 30-90 дней;

- могут пользоваться картой в течение одного года;

- могут не иметь кредитной истории в данном банке;

- располагают высоким доходом.

Такой вид карты Сберегательный банк оформляет юридическим лицам-корпоративным клиентам, частным лицам, имеющим какую-либо из дебетовых карт, например, зарплатную, пенсионную или иную.

Воспользоваться услугой овердрафта не так просто, ведь кредитное учреждение открывает дополнительное финансирование тем, кто финансово устойчив, имеет статус добросовестного плательщика.

При оформлении сотрудники банка учитывают размер поступлений на счет предполагаемого заемщика в течение последних трех месяцев – именно от этого и будет зависеть сумма лимита на карте. Кроме того, факт оборотов средств у клиента на счетах в других кредитных учреждениях, также влияет на величину лимита. Сбербанк может каждый месяц пересматривать как в большую, так и в меньшую сторону предельную сумма кредита и в одностороннем порядке уменьшать либо увеличивать его.

Юридические лица для того, чтобы воспользоваться услугой овердрафта, должны предоставить в Сбербанк следующие документы:

- заявку на кредит;

- анкету и паспорт заявителя;

- свидетельство о регистрации компании;

- копии устава и учредительных документов, которые подтверждают правоспособность заявителя;

- документы, свидетельствующие о размере денежного оборота фирмы;

- финансовые отчеты на последнюю дату.

Заявление на подключение услуги овердрафта рассматривают обычно в течение 8 дней. Но сам овердрафт подключается через три месяца – в это время Сберегательный банк анализирует денежные поступления, зачисляемые на счет потенциального заемщика, и решает, какой максимальный лимит будет по его овердрафтовой карте.

По окончании необходимых формальностей на счет заемщика будут зачислены средства, что и станет свидетельством активации овердрафтовой карты. Юридические лица оплачивают банку за данную услугу комиссию в сумме от 7500 до 50000 руб., ставка составляет 1,2 процента от лимита овердрафта.

Дебетовая карта предназначена для использования только личных средств клиента, при их недостатке пользователь карты ни при каких условиях не может истратить денег больше, нежели имеется на его счете. У дебетовой карты не бывает отрицательного баланса. У нее также нет ограничений при безналичной оплате налогов, штрафов, платежей за оказание коммунальных услуг. Основное ее предназначение — возможность замены наличных денег возможностью безналичной оплаты. С дебетовой овердрафтовой карты можно снимать наличные без какой-либо комиссии.

Кредитная карта располагает зачисленными банком кредитных средств, удобна для тех, кто вовремя вносит деньги без просрочек.

Она предполагает льготный период пользования: в течение 55 дней с момента платежа при помощи карты заемщик использует банковские средства, не платя за это ни копейки. Комиссию банк не берет лишь при безналичном расчете, снятие наличных денег без комиссии не предусмотрено. Задолженность по карте можно самостоятельно гасить частями, уплачивая лишь проценты.

Овердрафтовая карта интересна тем, что здесь соединены возможности дебетовой карты и кредитной: на ней пользователь хранит личные средства, используя их без ограничений, но при необходимости может пользоваться средствами кредитного учреждения. Данная карта отличается тем, что проценты за использование денежных средств начисляются сразу, как их снимут; у нее отсутствует льготный период возврата средств.

- Лимит карты для солидных предпринимателей не превышает 17 млн. руб., для частных лиц – не более 30000 руб.;

- Карта имеет фиксированный срок оплаты задолженности, но все же ее можно считать всего лишь подстраховкой на непредвиденный случай, когда появится скорая потребность в денежных средствах, которые заемщик готов вернуть банку в течение небольшого времени.

- Сберегательный банк оказывает услугу овердрафта тем лицам, кто является участником зарплатного проекта, получателем пенсии в кредитном учреждении. Обычно лимит такой карты для физических лиц начинается от 1000 руб. и не превышает 30000 руб.

- От заемщика кредитному учреждению нужны лишь паспорт гражданина Российской Федерации, заявление об оказании услуги.

Бывает, что Сбербанк требует еще один документ, который может удостоверить личность, например, военный билет или водительские права; справка о его доходах.

Задолженность по овердрафтовой карте можно оплачивать двумя путями:

- со счета клиента Сбербанк в автоматическом режиме списывает денежные средства в том размере, который требуется для погашения кредита и начисленных процентов (процентная ставка составляет от 18 % годовых);

- частичное погашение задолженности происходит, когда учитывается финансовое состояние клиента.

Бывает, что заемщик превысил разрешенный лимит овердрафта. В таком случает банк вправе увеличить процентную ставку для этого клиента, вплоть до 36% годовых.

В последнее время Сбербанк, оформляя любые дебетовые карты, активирует с ними услугу овердрафта. В результате пользователь дебетовой картой использовать и кредитные средства банка при покупках, естественно платя за предоставленную возможность проценты. Но всем ли и всегда ли нужен кредит, который, может, не входил в платы клиента.

- Если договор уже подписан, то избавится от этой услуги практически невозможно.

- Чтобы не платить проценты по овердрафту, можно просто не пользоваться кредитными ресурсами, не допуская отрицательного баланса.

Еще один вариант: при оформлении дебетовой карты, когда краткосрочное кредитование устанавливается автоматически, следует сделать лимит по карте нулевым. Без согласия клиента банк не может сделать лимит овердрафта большим, во всяком случае, так позиционирует услугу овердрафт сам Сбербанк.

Однако с лета текущего года многие клиенты самого массового банка России проявляют недовольство в связи с тем, что на обычных дебетовых картах появилась услуга овердрафт, без какого-либо уведомления со стороны Сбербанка. Кредитное учреждение не признает факта подключения услуги к дебетовым картам, поясняя, что это в настоящее время невозможно, такая опция не существует с декабря 2016 года.

С целью

комфортного получения клиентом дополнительных средств без оформления кредита, предоставления залога или поручительства, Сбербанком разработан овердрафт. Услуга доступна только благонадежным владельцам счетов. Разберем подробней принцип работы банковского механизма, а также его достоинства и недостатки.

Овердрафтом называется превышение лимита финансов на дебетовой или кредитной карте, доступного пользователю в настоящий момент. Услуга представляет собой своеобразную форму мини-кредитования на краткосрочной основе. Она доступна держателям дебетовых или кредитных карт. При этом существуют весомые различия между овердрафтом и классическим способом кредитования.

Подключить услугу овердрафт по карте в Сбербанке проще, чем оформить заем в банковской организации. Основными отличиями кредита и овердрафта являются:

| Условия | Овердрафт | Кредит |

| Доступная сумма | Определяется в зависимости от финансового оборота клиента, его заработной платы | Рассчитывается согласно платежеспособности клиента, цели займа |

| Срок займа | Краткосрочный | Долговременный |

| Способ погашения | При пополнении лицевого счета | Внесение финансов одним из способов, предусмотренных банком |

| Размер взносов | Полная уплата | Частичное погашение |

| Начисляемый процент | Переменный, начисляется исходя из суммы, а также сроков пользования средствами | Фиксированный, указывается перед оформлением кредита |

При овердрафте, клиент получает средства по требованию, тогда как при кредите деньги доступны сразу после его оформления.

Владелец кредитной карточки вправе рассчитывать на предоставление банковской услуги при условии его платежеспособности. Услугу Сбербанк предоставляет также при наличии подтвержденных дополнительных источников получения дохода, действующего дебетового счета или карточного продукта. Денежные поступления на счет финансовой организации выступают в роли гаранта компенсации задолженности.

Некоторые клиенты подвергают сомнению целесообразность пользования услугой овердрафт по кредитке. Поскольку любые средства с этого счета изначально облагаются банковскими процентами.

Пользователь зарплатной карты считается Сбербанком благонадежным клиентом, обладающим ежемесячными поступлениями на счет. Этот фактор гарантирует своевременное погашение долга перед финансовой организацией. По этой причине банк охотно оформляет таким клиентам услугу овердрафт.

При этом максимальный лимит краткосрочного займа рассчитывается согласно размеру среднемесячной зарплаты. Часто он не превышает 50% от поступлений.

Подключить овердрафт в Сбербанке могут физические и юридические лица. Для этого необходимо обладать дебетовой картой или счетом соответственно. Чтобы рассчитать возможный лимит, банк принимает во внимание фактические регулярные начисления средств на эти продукты, а также другие подтвержденные сведения о состоянии платежеспособности просителя.

Юридические лица могут подать заявку на подключение услуги в отделении Сбербанка, а также на официальном сайте финансовой организации.

Физ. лицо сможет подключить овердрафт при наличии паспорта и личной банковской карты. В случае если желаемая сумма превышает возможный лимит, необходимо также представить документы, подтверждающие дополнительные доходы.

Юридическому лицу для получения этой услуги понадобится, кроме заявления и паспорта, предоставить такие сведения:

- Финансовый отчет;

- Правоустанавливающие документы (устав, свидетельство о регистрации, разрешение на вид деятельности);

- Паспортные данные и приказы для всех, имеющих право подписи;

- Заполненную анкету.

К пакету документов будет приложена выписка по счету юр лица, сформированная банковскими работниками. При необходимости, сотрудники Сбербанка запросят дополнительные сведения.

Полезная услуга овердрафт обладает строгими сроками возврата средств по задолженности – не более 1 мес. Процентная ставка составляет 18%, для рублевого краткосрочного займа и 16% — при получении средств в другой валюте. Первоначальные тарифы действуют, если средства были полностью возвращены в оговоренные договором сроки. Иначе процент переплаты будет пересчитан в размере 36% — для рублей и 33% — для займа в иностранной валюте.

В момент поступления

средств на карту клиента, выполняется погашение суммы овердрафта. Если долг был выплачен полностью, отрицательный счет обнуляется, и владелец снова вправе воспользоваться услугой. Срок действия услуги для физического лица составляет 3 года.

На протяжении этого периода клиент может подать заявку об изменении размера лимитной суммы (увеличить либо уменьшить). Кроме того в любой момент можно прекратить действие услуги.

Обязательным условием для получения овердрафта юридическим лицом является отсутствие долговых обязательств, перед бюджетными организациями, а также финансовая стабильность компании.

Максимальный срок действия договора банковской услуги составляет 1 год. При этом размер доступного лимита может корректироваться каждый месяц, поскольку этот показатель зависит от дохода компании за последние 3 мес.

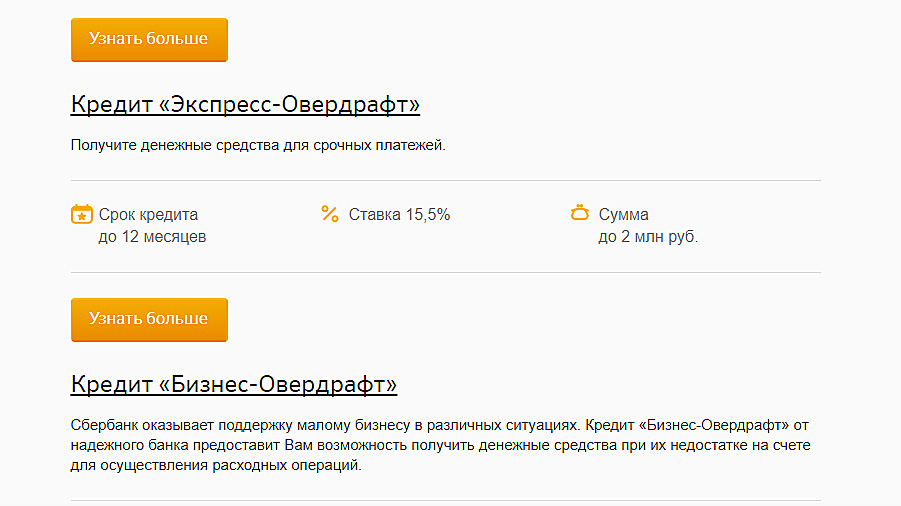

В настоящее время Сбербанк предоставляет юр. лицам такие виды краткосрочного кредитования:

- Экпресс;

- Индивидуальный;

- Бизнес;

- С общим лимитом.

Для определения размера лимита овердрафта банковскому работнику необходимо проанализировать такие параметры, связанные с состоянием клиентом:

- Наличие задолженностей перед финансовой компанией;

- Состояние кредитной истории;

- Платежеспособность просителя;

- Размер поступлений на счет, а также их периодичность.

Наиболее распространенным вариантом является показатель не более 70-90% от постоянного ежемесячного дохода. Лимит для юридических лиц устанавливается в зависимости от надежности компании, а также его дальнейших перспектив. Во внимание также принимается сотрудничество предприятия с финансовой организацией. К примеру, пользуется ли компания банковскими продуктами.

Постоянные клиенты, с положительной репутацией вправе рассчитывать на льготные условия по овердрафту. В среднем пределы услуги составляют 40-50% от дохода компании за последние 3 месяца.

Уточнить размер суммы краткосрочного кредитования можно в личном интернет-кабинете Сбербанка, а также посетив отделение финансовой организации. Кроме того эти сведения прописаны в договоре на обслуживание расчетного или карточного счета.

За услугу овердрафт банковские организации взимают плату. Клиент не сможет пользоваться своим карточным продуктом до тех пор, пока не погасит заемную сумму с процентом. При этом в первую очередь производится списание платы за предоставление сервиса. После этого погашается сумма займа. Если возврат средств не был произведен в оговоренные в договоре сроки, Сбербанк налагает штрафные санкции – увеличение процента в 2 раза. Ставка вырастает с дня просрочки до момента уплаты долга.

При подключении услуги следует также учесть отсутствие льготного периода. Банк взимает проценты с первого дня пользования средствами.

Не все владельцы карточных продуктов считают овердрафт полезной опцией. В некоторых случаях услуга была подключена без осознанности клиентом всех условий ее пользования. По причине неполного понимания действия краткосрочного кредитования могут произойти неприятные ситуации, требующие дополнительных финансовых затрат. По этой причине важно знать, как отключить банковскую опцию.

Каждая услуга финансовой организации разрабатывается согласно возникшему спросу клиентов. Так овердрафт стал незаменимым способом быстрого краткосрочного займа для многих владельцев карточного продукта Сбербанка. С его помощью можно совершить крупную покупку без оформления потребительского кредита. Кроме того наличие подобной услуги избавляет от поиска средств при возникновении срочной нужды в деньгах.

При этом важно разумно пользоваться средствами, предлагаемыми банком, а также помнить о дополнительном комиссионном сборе. В некоторых случаях клиенты попадают в своеобразную овердрафтную зависимость, необдуманно расходуя заемные средства, когда финансовых поступлений едва хватает на уплату долга. Очередная нехватка средств снова провоцирует использование услуги.

Важно учитывать, что в терминалах некоторых финансовых организаций отображаемая сумма доступных на карте средств включает лимит краткосрочного кредита.

Большинство клиентов Сбербанка, пользующиеся картами с овердрафтом, оценивают наличие услуги как дополнительное основание для финансовой уверенности.

Банковские карты набирают всё большую популярность, большая часть населения получают на них зарплаты, пенсии или стипендии. Многие владеют кредитными продуктами. Но не все знают, что кроме кредитных и дебетных карт существуют ещё и овердрафтные. Не так давно в мобильном приложении интернет-банкинга все дебетные карты сменили свой статус. В связи с этим возникло немало вопросов: овердрафт, что это в Сбербанке, на каких условиях предоставляется и как отключить его в 2019 году.

Многие хотят знать, что такое овердрафт в Сбербанке? Если объяснить простыми словами, то овердрафт – это перерасход. То есть клиенту предоставляется некоторая сумма, которая может быть использована им сверх остатка на дебетовой карте. То есть это своего рода кредит, который доступен клиенту в любой момент, но не требующий специального обращения в банк.

Услуга подключается к карте в момент оформления и подписания договора, но может быть активирована позже при личном обращении клиента. Чаще всего опция доступна на зарплатных картах, так как одобрение кредитной линии предусматривает регулярные поступления на счёт.

Сегодня различают два вида овердрафта:

- Разрешённый – это когда клиенту предоставляется предодобренные сумма. Обычно она рассчитывается исходя из оборота средств на карте и может составлять от 50 % до 150 % от ежемесячного дохода для физических лиц.

- Технический – возникновение перерасхода, связанное с автоматическим предоставлением средств для проведения транзакции, если изначально их не хватало. Также такая ситуация возможна при переводе денег на карту из других источников, когда на балансе карты средства отображаются, а фактически на счёт ещё не поступили, но пользователь уже тратит средства по назначению.

Разрешённый овердрафт подтверждается отдельно заключённым договором, особенности возникновения технической задолженности прописываются в договоре обслуживания карты. В любом случае пользователь должен погасить задолженность иначе на неё будут насчитаны проценты, а также может добавиться штраф или пеня за просрочку.

Основное отличие овердрафта от привычного кредита в том, что выплата долга выполняется единоразово. Если на карту имеющую задолженность поступают средства, то они сразу списываются в счёт погашения задолженности, а на балансе остаётся излишек.

Если у клиента возникает вопрос, что за плату за овердрафт Сбербанк списал с его карты при поступлении платежа, то речь идёт именно о техническом кредитовании. В этом случае спорить с банком не имеет смысла, так как все условия прописаны в договоре, который при оформлении дебетной карты редко кто читает. Необходимо просто оплатить задолженности и не допускать в дальнейшем перерасхода.

Банковский кредитный эксперт

Помимо вопроса, что такое овердрафт в Сбербанке, многим интересно как его отключить. Часто такая услуга подключается на зарплатные карты автоматически, и клиент часто не осознаёт, что это такое. Тем не менее договор подписан и заёмные средства доступны.

Если средства не вернуться банку, то будут начислены проценты за весь период пользования деньгами, а это немалая сумма, так как ставка очень велика в сравнении с обычными потребительскими кредитами. Плата за использование банковских денег составляет от 16 % до 30-36 % годовых.

По условиям кредитора договор на предоставление овердрафта заключается на 1 год, по истечении этого периода клиент обязан погасить имеющуюся задолженность и при желании и в дальнейшем пользоваться заёмными средствами – перезаключить договор.

Фактически самостоятельно отключить услугу не получится, клиентам, не желающим пользоваться средствами придётся либо не допускать перерасхода до того момента как истечёт действие договора, либо написать заявление в отделении банка и расторгнуть предыдущую сделку.

Лучше отказаться от предоставления услуги ещё в момент оформления карты, то есть установить доступный лимит в размере 0 рублей, в этом случае есть вероятность возникновения только технического овердрафта.

Что значит овердрафт разобрались, теперь рассмотрим условия, на которых Сбербанк предоставляет эту услугу своим клиентам. Возможность, предоставляемая финансовым учреждением полезна и выгодна, но важно увлекаться и пользоваться ей с умом.

Сегодня процент за овердрафт без нарушения сроков возврата составляет 16-18 % годовых. При этом в случае нарушения сроков процентная ставка возрастает в два раза.

Выплата долга производится в полном объёме в оговорённый период. Овердрафт представляет собой краткосрочный кредит, срок которого редко превышает два месяца. В случае если у клиента возникли затруднения, а непогашенный долг остался, можно обратиться в отделение банка и заключить договор о погашении задолженности частями.

Если услуга подключена к карте, и клиент имеет разрешённый овердрафт, то чтобы начать им пользоваться нет необходимости обращаться в банк или предпринимать иные действия. Достаточно просто продолжить покупки или снять деньги в банкомате.

Процент за пользование заёмными средствами начисляется ежедневно на фактически использованную сумму. Стоимость каждого транша зависит от того насколько скоро заёмщик погасит долг.

Разумный подход и своевременные выплаты могут сделать из такого непривычного и непонятного овердрафта отличный финансовый инструмент. Банк даёт возможность одалживать небольшую сумму да зарплаты и тут же возвращать её при первом поступлении средств на счёт. Но если дисциплина и финансовая грамотность для вас чужды, то лучше установить отметку доступного лимита на нулевой позиции.