нужен он мне или ну его нафих ?

Что есть овердрафт ? Никак не пойму его отличие от кредита..

Деньги, доступные по овердрафту, появляются на счёте после того, как я свои зарплатные деньги потрачу или сразу при открытии карты ?

А то тут народ пугает, что ВТБ24 так хитро составляет выписки, что там видна сразу вся сумма (полученная з/п + овердрафт) и не поймёшь, свои ты деньги тратишь или уже чужие :))

Re:ты ж вроде финансист? иль сапожник без сапог?

по вопросу — овердрафт — почти кредит. Но может быть дороже, чем просто кредит.

Я юзаю Сберовскую зарплатную с овердрафтом Банкиры они люди хитропопые 🙂 поэтому они есс-но показывают «всю доступную сумму», то есть лимит овердрафта плюсуют. Однако мне не доставляет труда в уме вычесть сумму лимита из «доступного» и понять сколько у меня своих денег и сколько «чужих».

потом грустно вздохнуть, взять пару чайников и пойти к метро.

хороший процент по нынешним временам если там нет скрытых комиссий то я бы взял.

Сейчас кредитки порядка 21 и выше. разве что для корпоративных клиентов могут меньше дать.

Ради смеха узнай, под какой процент они могут тебе как корп клиенту кредитную карту сделать и каким лимитом. И сравни с условиями по овердрафту

ЗЫ. У меня 4 карты) реально кредитная одна

Овердрафт по сути и есть кредит, только тот, который ежемесячно погашается при выплате з/п.

На любой выписке чужого банкомата ты будешь видеть сумму на счете с учетом овердрафта:) Чтобы в него не свалится, надо знать твою сумму разрешенного овердрафта.

На «своих» банкоматах у нас показываются суммы потраченного овердрафта, но зависит от ПО банкомата.

В настоящее время практически каждый российский гражданин имеет в своем кошельке банковскую карту, причем зачастую таковых сразу несколько и все они активно используются, облегчая своему держателю жизнь. Причем используют данный банковский продукт не только граждане молодого и среднего возраста, но и пожилые люди, которые также успели оценить все достоинства пластиковых карт. Сегодня огромное количество россиян получают на банковский пластик заработную плату, стипендию и пенсию.

Между тем, не меньшей популярностью пользуется возможность применять для удовлетворения различных потребностей кредитные средства с карты. Причем довольно часто многие желают объединить в одну карту условия дебетового и кредитного пластика. Подобное желание россиян не осталось без внимания финансовых учреждений, которые специально для такой категории соискателей разработали неплохой альтернативный вариант — зарплатная карта с овердрафтом. В данной статье мы как раз таки и поговорим о том, что такое овердрафт на зарплатную карту и какие условия данная услуга предполагает.

Прежде всего следует сказать, что по своей сути зарплатная карта с овердрафтом является одной из разновидностей банковского заимствования. При этом условия овердрафта и обычной кредитки значительно отличаются. К примеру, максимальный лимит заемных средств на кредитном пластике может достигать суммы, соответствующей полугодовому доходу держателя карты. В то же время лимит по зарплатной карте с овердрафтом обычно не превышает месячного заработка. Столь небольшой максимальный лимит заемных средств обусловлен тем, что согласно условиям овердрафта вернуть потраченные деньги заемщик должен в течение месяца. Если задолженность не будет погашена в установленный кредитором срок, то необходимая сумма автоматически списывается со счета карты после поступления зарплаты.

С одной стороны, это является весьма удобным и практичным нюансом, потому как в данном случае полностью отпадает необходимость держать в голове информацию о том, сколько и когда необходимо заплатить финансовому учреждению. Хотя, если взглянуть на этот момент с другой стороны, то этот нюанс может сыграть с заемщиком злую шутку. Например, зарплату держателя карты могут попросту задержать на несколько дней, что бывает довольно часто, следовательно, необходимая сумма не поступит в счет выплаты долга по зарплатной карте с овердрафтом, а это предполагает начисление штрафных санкций. Хотя, если вы абсолютно уверены, что подобного рода прецеденты с задержкой зарплаты в вашем случае полностью исключены, то тогда зарплатная карта с овердрафтом может стать для вас довольно выгодным и удобным способом заимствования.

В первую очередь это относится к размеру взимаемого финансовым учреждением за свои услуги вознаграждения – при использовании зарплатной карты с овердрафтом годовая ставка обычно не превышает 15%. В то же время использование заемных средств с обычной кредитки обойдется ее держателю в 20-25% годовых, согласитесь, экономия первого варианта заимствования очевидна. Помимо этого, также следует сказать, что деньги, доступные в рамках овердрафта заемщик может обналичивать без необходимости оплачивать всевозможные комиссий, чего не скажешь о классическом кредитном пластике, обналичивая деньги с которого держателю карты придется дополнительно заплатить 1-3% от снимаемой суммы денег.

Итак, что такое овердрафт и на каких условиях он предоставляется мы обсудили, теперь давайте поговорим о том, для кого данная банковская услуга доступна. В России овердрафт в большинстве случаев возможно подключить исключительно к тем картам, на которые заемщик получает зарплату. Причем выгода от этой услуги является очевидной для обеих сторон, принимающих участие в кредитной сделке – банк помимо вознаграждения минимизирует свои риски, так как получает гарантии возврата одолженных им денег. Заемщик же получает возможность пользоваться кредитными деньгами в любой удобный для него момент без необходимости прохождения процедуры оформления, так как для получения заработной карты с овердрафтом достаточно подать в финансовое учреждение соответствующие заявление. Что касается необходимых для оформления займа документов, то банк может получить их от работодателя, в компании которого трудится потенциальный заемщик. Как видите, условия овердрафта довольно просты и подключение данной банковской услуги к зарплатной карте не составит особого труда.

Приветствую всех Друзей — Подписчиков, Пользователей и Читателей «Отзовика».

Хочу поделиться своими впечатлениями от пользования зарплатной картой от банка ВТБ24.

При устройстве на работу в бухгалтерии сообщили, что сотрудничают только с банком ВТБ24, и соответственно, чтобы получать з/п нужно было получить карту в отделении.

При заполнении заявления на выпуск дебетовой зарплатной карты мною было выявлено условие, что карта оказывается с овердрафтом, об этом специалист умолчала.

Я ещё раз внимательно изучила договор. Всё верно — дебетовая карта с зарплатным проектом, но условия по овердрафту все же есть. Для тех, кто не в курсе овердрафт — это своего рода микрозайм, он включается, когда на счете нет или недостаточно денежных средств. Насколько сейчас помню с предельным лимитом порядка 300 000, под 21 % годовых, точно сейчас сказать не могу, но процент нехилый такой.

Вот такая вот у ВТБ24 зарплатная ДЕБЕТОВАЯ карта, или как — бы дебетовая (в случае, если подключить овердрафт на случай острых ощущений).

Еще раз напомню, я пишу отзыв о вот такой карте в рамках зарплатного проекта.

Лицевая сторона ЗК:

Обратная сторона ЗК:

Естественно увидев такое в договоре, написала заявление на отключение услуги овердрафта, галочку на подключение такой услуги не стала ставить. Боже упаси!

Изготавливалась карта по моему заявлению примерно две недели.

При выдаче моей готовой карты в отделении девушка — специалист очень долго заполняла мои личные данные, телефон и т. д, а также настоятельно рекомендовала оставить на карте овердрафт, убеждая меня в том, что это очень полезная функция — опция, да, и стандартный пакет документов какие обычно запрашивают другие банки не требуется, а то вдруг возникнет ситуация, когда на карте закончились деньги, а счет можно будет запустить в минус, вот и придет на помощь овердрафт. Но никто не напоминает, что в отличие от кредитных карт, по овердрафту нет льготного (беспроцентного) периода, а это значит, что с первого дня использования средств и до полного их погашения банком будет взиматься установленный в условиях процент.

Я категорически снова отказалась от подобного микрозайма, от очень «выгодного» по её словам предложения, на хороших условиях. Напомнила, что я пришла все же за ДЕБЕТОВОЙ зарплатной картой, и никакой овердрафт на любых самых подарочных условиях мне не нужен. Если уж мне так нужны будут денежные средства, я сначала изучу все подходящие варианты, а уже потом буду принимать решение.

Нехотя специалист — оператор все же приняла моё повторное заявление на отключение такой «нужной и выгодной» услуги.

Карта платежной системы mastercard в обслуживании бесплатная, а я если быть конкретнее, то за обслуживание платит работодатель.

Смс пакет о зачислениях и списаниях — первый месяц бесплатно, а потом 59 р./месяц (отключала, написав заявление в банке, поскольку сразу после зачисления всю заработную плату с карты снимала). Ибо никаких льгот и преимуществ в этом зарплатном проекте не нашла: кэшбэк отсутствовал, процент на остаток тоже.

Пару раз переводила в банкомате с этой карты на счет в ВТБ другому человеку без комиссии, снятие денег в банкоматах ВТБ24 без комиссии (через другие банкоматы деньги не снимала).

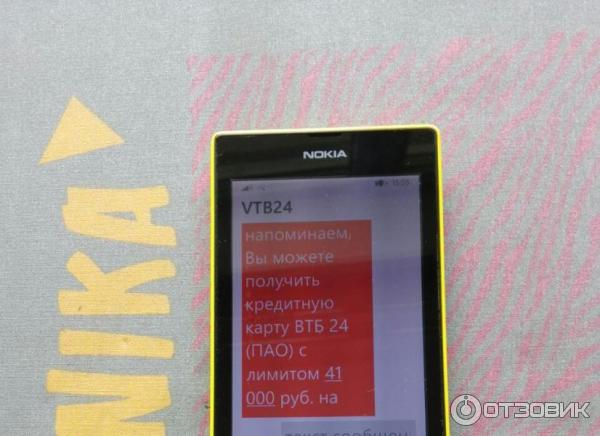

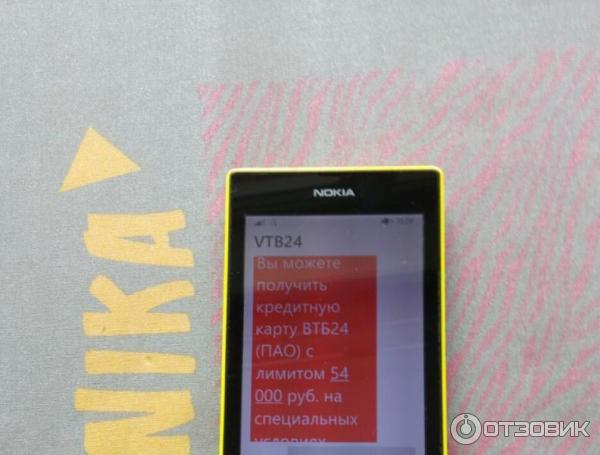

Да, и настойчивость Банка по смс меня удивило — часто, очень часто. то персональное предложение, то кредитная карта на особых условиях, акция, промо — код. Настолько навязчиво (даже занесла в черный список их номер, не помогло — стали писать с другого).

Вот такой лимит предлагали:

Это просто карта для получения своих заработанных денег без кэшбэка и % на остаток, и не более того. Обязательно уточняйте условия про овердрафт. Ох, и шумихи от этого овердрафта было на работе.

Кстати, и еще один момент — снять всю сумму (остаток — 15 рублей, в банкоматах можно снимать только целую сумму), которая у меня оставалась на карте до момента окончания срока её действия не представилась возможным (обычно я остаток средств перекидываю на мобильный или же пополняю транспортную карту), но тут такой номер не прошёл, так как пополнить мобильный можно только начиная от 100 рублей.

ИТОГ: Сама бы такую карту, если бы не работа вред ли оформила. Карту Банка ВТБ24 —

«Зарплатная карта MasterCard ВТБ24» советовать не буду. Но, если нет альтернативы, то можно получать з/п на неё: за обслуживание платить не нужно, со снятием денег в банкоматах проблем не было.

Даже самая простая сберовская карта, на мой взгляд и то лучше, хоть нет таких заморочек (хотя, читала информацию, что сбербанк планирует взимать комиссию за снятие наличных денежных средств в своих банкоматах).

От меня только 3 балла дебетовой зарплатной карте ВТБ24.

Спасибо, что уделили мне своё время. Надеюсь, мой отзыв будет полезен.

Удачного времени суток и отличного настроения!