Сейчас уже мало кто задается вопросом, зачем нужна кредитная карта. Ее возможности обширны – от пользования кредитными средствами до накопления своих собственных. Это и платежный инструмент, и дисконтная карта, дающая скидки на товары в определенных магазинах, и вклад до востребования.

Удобство . Отправляясь по магазинам за крупными покупками вам не надо таскать с собой в сумочке пачки денег. И если, не дай Бог, случилась пропажа, карта блокируется одним звонком и через пару дней у вас новая карта, все с теми же деньгами, будь то свои или кредитные (вы же не храните пин-код рядом с картой, правда?). В поездке за границу не нужно подавать декларацию, если там, куда вы едите, вам понадобится особо крупная сумма денег, вы берете с собой только карту. Опять же если вы за рубежом, вам не нужно менять рубли на местную валюту, на всех картах платежных систем Виза и Мастеркард совершается автоматическая конвертация (обычно она равна 0,5%). Отдыхая за границей и расплачиваясь картой за отель или прокат авто вы наверняка сталкивались с тем, что компании любят заморозить некоторую сумму на карте клиента в качестве страховки при возможных повреждениях авто или номера. Причем заморозить могут в двукратном размере от полной стоимости своих услуг. А отдельные фирмы при этом могут и не сбросить холдирование даже после того, как убедятся, что клиент вернул имущество в целости и сохранности. Деньги в этом случае станут доступны только через 45 дней . В случае собственных средств, это будет обидно. Деньги есть, а трогать их нельзя. В случае кредитки это будет означать уменьшение кредитного лимита на срок холдирования. Никаких процентов и штрафов банк на замороженные суммы не начислит , так как расчет кредита идет только по фактическому списанию средств с кредитного счета, а в случае холдирования этого списания не происходит .

Заемные средства . Конечно, всегда можно взять кредит, если бы не одно но, за кредит, выданный даже на 1 день придется заплатить проценты и тратить свое время на походы в банк каждый раз когда снова будут необходимы деньги. С картой все иначе. Один раз получили, и лежит она у вас года три, если вдруг понадобилось, взяли карту и воспользовались заемными средствами. И вот тут начинается самое интересное. С помощью кредитной карты есть возможность воспользоваться заемными средствами совершенно бесплатно. Почти все банки сейчас стали предоставлять такую услугу, как льготный период или грейс-период на картах, обычно в среднем он равен двум месяцам . Если снятые с карты денежные средства будут полностью возвращены до истечения этого времени, банк с вас ничего не возьмет. Сегодня вы кладете деньги на карту, закрывая кредитный лимит, а завтра вы снова можете пользоваться возобновленной кредитной линией уже на новый срок. Но будьте внимательны, когда читаете условия банка, есть пара очень скользких моментов:

— у всех банков есть процент за снятие наличных средств , обычно он колеблется от 2 до 7%%, совсем бесплатно будет только в том случае, если вы расплачиваетесь картой за товары или услуги.

— не во всех банках срабатывает грейс-период на наличку, т.е. если вы расплачиваетесь картой в магазине грейс-период будет активирован, а если снимаете деньги с карты в банкомате или кассе банка, грейс-период не сработает, это все обязательно прописано в условиях кредитования карт.

И еще один момент, у некоторых банков, у большинства, есть годовое обслуживание карт, поэтому, если карта вам нужна на всякий случай, и большую часть времени будет лежать без дела, выбирайте ту, где нет годового обслуживания.

А сейчас хочу представить вашему вниманию обзор предложений по кредитным картам некоторых уфимских банков, самых интересных на мой взгляд.

Карту МТС-деньги от МТС Банка хорошо использовать как депозитную – начисляют до 10% за хранение собственных средств! Есть кэшбэк – до 1% от стоимости покупок. Льготный период 51 день. Снимать наличность с карты здесь совсем не выгодно – комиссия до 4%.

Карта Cashback от банка Хоум Кредит . Их 2 вида Голд и Стандарт. Расскажу про Голд – у них условия чуть более лучше по сравнению со стандартной картой. По кэшбэку возвращают на карту 3% от стоимости покупок (в стандартной карте – 2%). Грэйс-период 51 день, но есть нюанс – 150 руб. ежемесячно вы заплатите комиссию за пользование средствами. Но если вы не будете ждать 51 день и вернете деньги в течение первого месяца , банк с вас ничего не возьмет (на следующий день деньгами снова можно пользоваться). Снятие наличных с карты — 300 рублей.

Для пользования картой Банка Связной потребуется заплатить 600 рублей за годовое обслуживание , но банк в свою очередь порадует вас начислением 10% на остаток собственных средств на сумму от 10 до 100 тыс . Снятие наличных – 2,9% + 290 рублей. Есть Cashback — здесь вам будет возвращаться на карту 1% за виртуальные покупки и до 20% от потраченных средств у партнеров в виде плюсов. Расплатиться ими можно у тех же партнеров банка, это несколько магазинов и кафе.

Холдирование (от англ. слова hold – удерживать) – банковский термин, обозначающий следующую процедуру: кредитная организация в момент авторизации банковской карты резервирует сумму операции на определенный срок, в течение которого ожидает расчетов от эквайера. Часто эту операцию называют также временной блокировкой, резервированием или замораживанием суммы на счете карты.

Иными словами, когда происходит оплата по карте, потраченная клиентом сумма на покупку/услугу замораживается банком-эмитентом, т. е. холдируется для последующего списания. В этот момент кредитная организация уменьшает величину доступного баланса по карте на израсходованную клиентом сумму, но не списывает ее со счета. Фактически средства с карты будут списаны только тогда, когда в банк придет финансовое подтверждение проведенной операции – поступят так называемые клиринговые файлы от эквайера.

В случае если эти файлы не поступают, сумма операции остается зарезервированной на определенное количество времени, после чего автоматически размораживается и становится доступной держателю карты. Срок холдирования в банках разный и составляет, как правило, от 9 до 30 дней. К примеру, в Альфа-Банке средства резервируются на срок до 9 дней.

Стоит отметить некоторые важные моменты, связанные с холдированием. Например, в случае когда валюта счета отличается от валюты операции, списание средств с карты происходит по курсу, установленному на день списания, а не на день резервирования средств. В такой ситуации сложно предугадать, как изменится курс валюты за это время и какая сумма в итоге будет списана банком с карты, поэтому не стоит тратить все свои средства, чтобы не получить в итоге отрицательный баланс.

Редко, но все же бывает так, что файлы, подтверждающие совершение операции, приходят после разблокировки средств на счете. В таком случае сумма списывается с карты, и если на ней недостаточно средств, то образуется технический овердрафт.

Часто с проблемой двойного списания сталкиваются при бронировании номеров в гостиницах. К примеру, при бронировании номера отель заблокировал на карте определенную сумму, однако при въезде постояльца в гостиницу списал не ее, а произвел новое списание.

В такой ситуации временно заблокированная сумма станет доступна клиенту после окончания установленного в банке срока холдирования. Если держателю карты зарезервированные средства необходимы раньше этого срока, он должен обратиться в свой банк с требованием отмены авторизации с подтверждающими финансовыми документами о проведенной операции.

Бывают случаи, когда запрос авторизации дублируется и сумма операции блокируется дважды. Такое происходит чаще из-за ошибки кассира или технических проблем с терминалом.

Стоит отметить, что если продавцом своевременно была отменена авторизация по карте, то зарезервированная сумма разблокируется достаточно быстро. Например, покупатель в день покупки товара решил вернуть его в магазин. Кассир, при условии что банк-эквайер еще не получил информацию о платеже, отменит совершенную операцию, и зарезервированная сумма станет доступной держателю карты.

Декабрь 2014. Ася снимала наличные в немецком банкомате. Курс был 78 рублей за евро. Через несколько дней банк списал деньги по курсу 102,5 рубля за евро. Журналисты РБК рассказывают, как Ася потеряла одиннадцать с половиной тысяч и узнала, что банки списывают деньги не сразу.

В статье разберем, зачем банки замораживают деньги, когда не стоит платить рублевой картой, как избежать двойных блокировок и как разморозить деньги после отпуска.

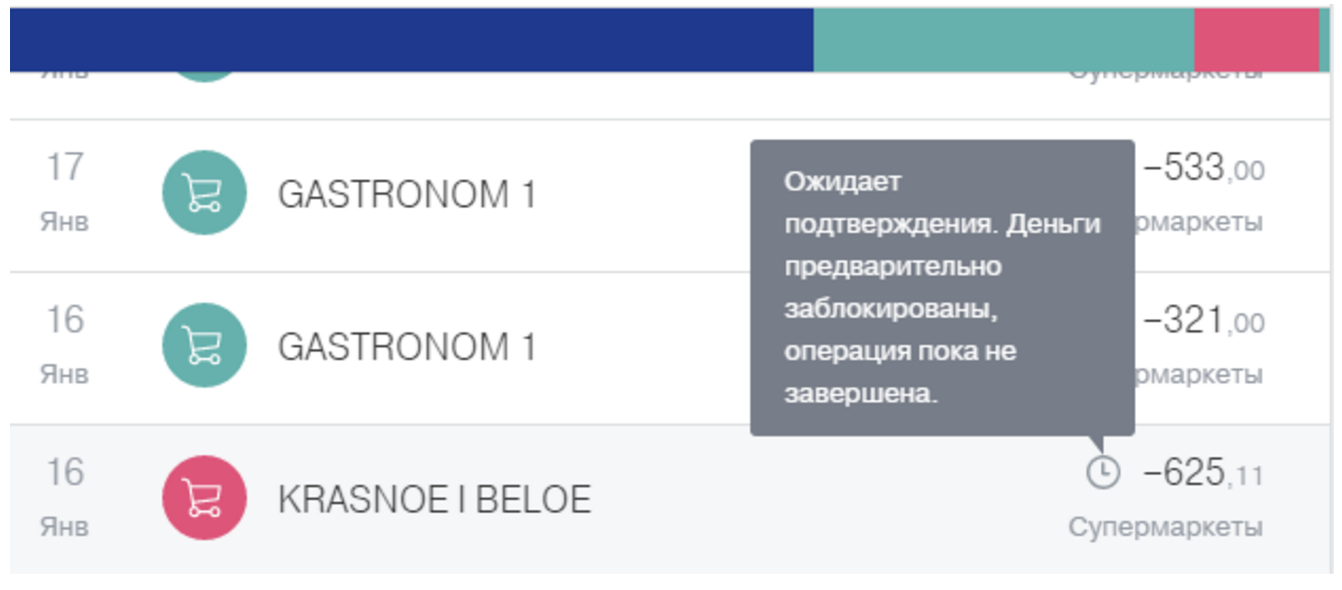

Интернет-банк подсказывает: оплата еще не завершена

Следующие дни банки и платежная система общаются без меня:

Обычно этот диалог идет 3—5 дней, в праздники дольше. Если продавец не подтвердит платеж, банк вернет деньги на карту.

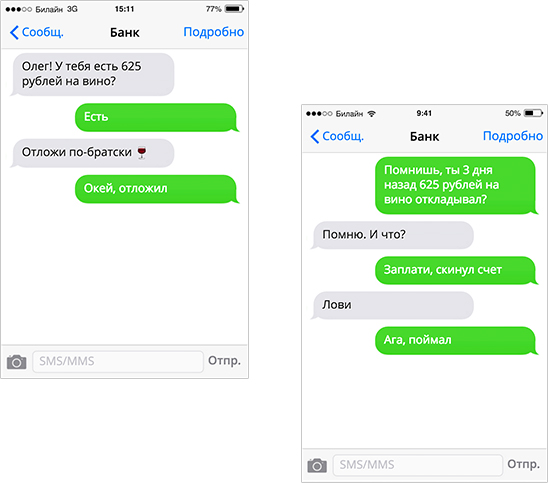

Если бы банки были людьми, то выглядело бы это так:

Вы знаете, сколько денег лежит у вас на карте. При каждой операции банк замораживает часть этой суммы. Кажется, потратить больше, чем есть, нереально. Это не так. При заморозке денег вы можете уйти в минус даже по дебетовой карте.

Когда платите картой, банк замораживает деньги на счете и платит через 3−5 дней.

Если платить рублевой картой за границей, сумма покупки увеличивается. Виноваты дополнительные конвертации и комиссии. Заморозка денег тоже влияет на цену.

Когда платите картой за рубежом, банк замораживает деньги по курсу на день покупки. Подтверждение платежа придет через несколько дней. Курс валюты изменится, и банк спишет со счёта сумму по новому курсу. Если курс вырос, то вы заплатите больше.

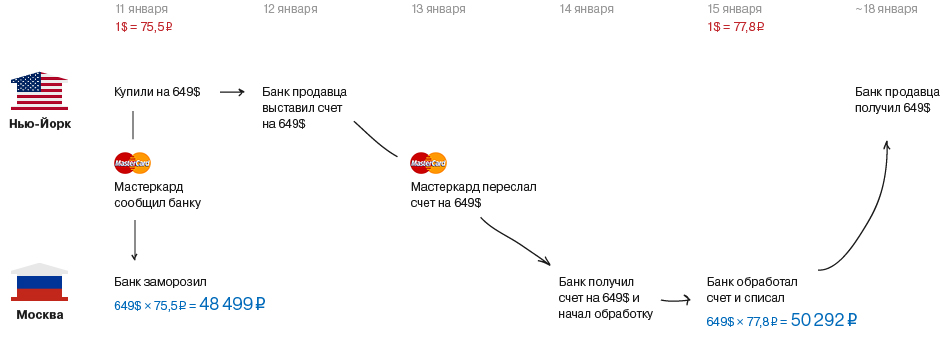

Айфон у вас в руках пятый день, но вы переплатили 1493 рубля.

Ваш банк резервировал 649 долларов по курсу 75,5 рубля за американский доллар. Банк продавца и платежная система четыре дня подтверждали платеж, курс вырос на 3%. У вашего банка нет вариантов — он списывает 649 USD по новому курсу. Се ля ви.

Курс растет — вы переплачиваете. Курс падает — вы в плюсе. Если вы купили Айфон 18 декабря 2014 года, то вы сэкономили 10—20%: следующие восемь дней рубль отвоевывал свои позиции. С таким чутьем надо играть на бирже.

Курс доллара или евро меняется несколько раз в день, поэтому не оплачивайте покупки в валюте рублевой картой. Платите наличными или оформите валютную карту. Если валюта цены и карты одна, заплатите ровно по чеку.

Если планируете большую покупку в валюте, оформите валютную карту.

При выезде вам дают счет, вы ставите подпись, отель берет с вас полную стоимость проживания. Теперь ваши деньги заморожены дважды: сумма за гостиницу и бронь, или депозит.

Для иностранного банка бронь, депозит и оплата проживания — разные операции. Им нет дела до ранее замороженных денег, что вы не снимете наличные или не купите сувениры близким. Скорее всего, вы услышите заученную фразу:

Чтобы избежать двойной заморозки, старожилы туристических форумов советуют:

- Оформите в банке кредитную карту специально для путешествий.

- При бронировании отеля, машины указывайте номер кредитной, а не дебетовой карты. Так вы заморозите деньги банка, а не ваши сбережения на отпуск. Банк не возьмет проценты — деньги автоматически вернутся на счет.

- Депозит оплачивайте наличными. Менеджер выпишет вам квитанцию, а при выселении вернет деньги. Если сотрудник отеля или проката идет в отказ, попросите взять депозит с кредитки.

- За день до выезда предупредите, что расплатитесь другой картой. Обычно лишних вопросов не задают. Если менеджер упорствует, скажите, что на первой карте деньги закончились, но вы можете оплатить второй картой или снять наличные.

- Если вы противник кредитных карт и заблокированные деньги лежат на счете дебетовой карты, попросите менеджера подтвердить ранее замороженные платежи, а остаток оплатите по карте или наличными.

Так вы защитите свои деньги и будете наслаждаться поездкой, а не искать советы на форумах и считать каждый рубль.

Бронируйте отель или машину кредитной картой. Так вы заморозите деньги банка, а не свои.

Если продавец не подтверждает платеж, банк размораживает деньги. Срок ожидания зависит от вашего банка. Обычно деньги в холде от 14 до 45 дней.

Чтобы разморозить деньги быстрее, позвоните в банк. Скажите, что вы уже оплатили отель или аренду машины. Уточните, какие документы помогут досрочно разморозить средства.

Банку важно, чтобы продавец не имел к вам претензий. Позвоните или напишите в отель, прокат авто, попросите прислать факс или письмо с подтверждением оплаты. Идеальный вариант, если в письме укажут номера операций оплаты и бронирования.

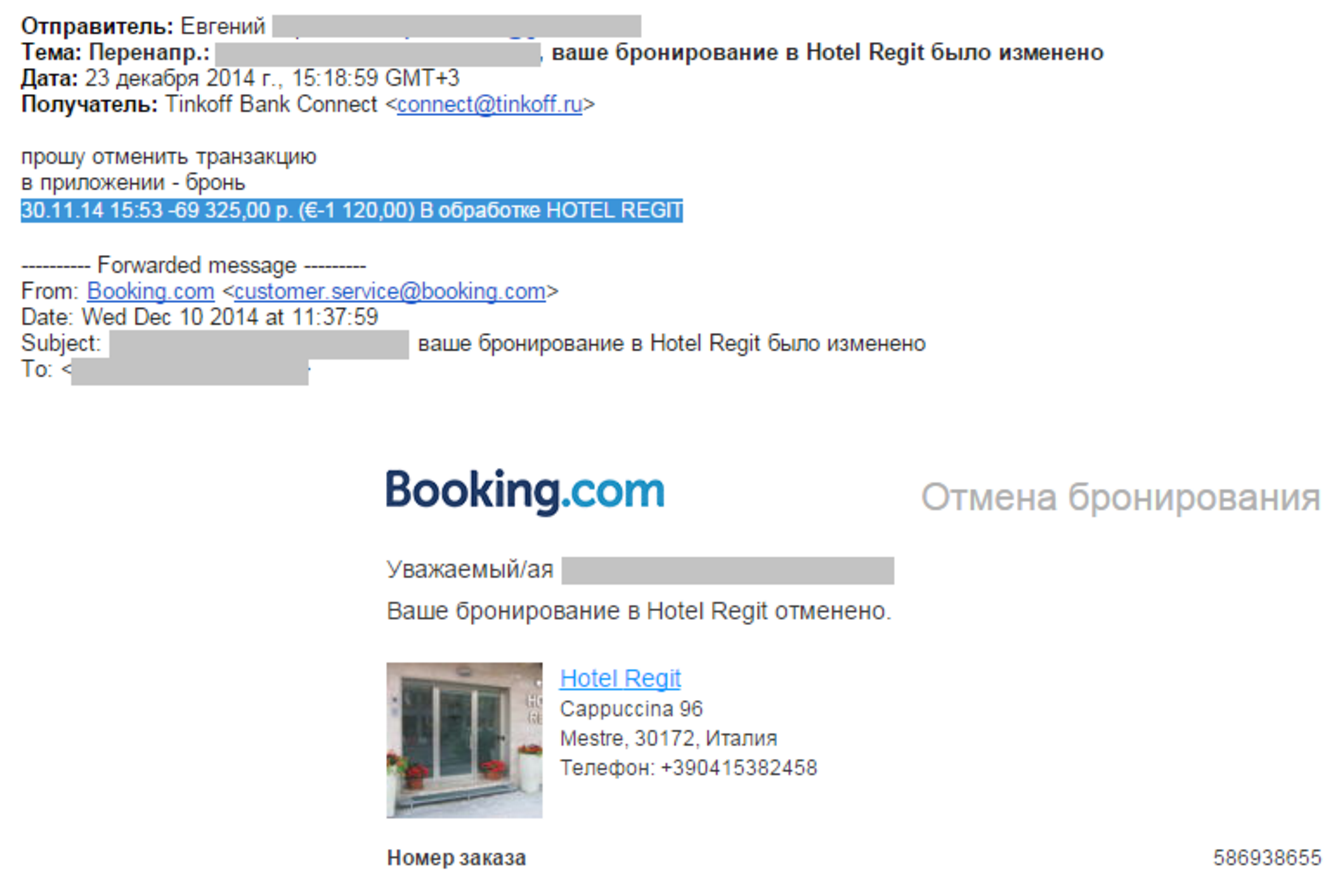

Евгений отменил бронь и попросил банк разморозить деньги

Отправьте документы в банк, приложите копии квитанций и чеков. Так вы поможете банку подтвердить, что вы честный путешественник. Банк может пойти навстречу и снять блокировку за 3—5 рабочих дней — деньги вернутся вам на карту.

Помогите банку разморозить деньги быстрее.