Золотая карта Сбербанка – это особая карта, владелец которой получает определенный статус и лояльные условия обслуживания. Этот платежный инструмент позволяет держателю пользоваться средствами, как на территории страны, так и за ее пределами. Обычно такие карты стоят дороже обычных, но они дают владельцу наиболее высокий уровень сервиса и привилегий (Старше золотой только платиновая карта).

Сбербанк является одним из крупнейших банковских учреждений РФ. Неудивительно, что он предлагает своим клиентам воспользоваться Золотой картой. Оформить ее можно оставив заявление в одном из отделений банка, либо, заполнив форму и получив посылку по почте.

Направить запрос на получение «Золота» могут только клиенты Сбербанка, владельцы зарплатных и дебетовых карт, должники по кредиту. Для оформления необходимо удостоверение личности.

Эта карта предусматривает использование только имеющихся на счет средств. Она работает на территории других государств и открывает доступ к дистанционным сервисам банка. К единому счету можно привязать несколько дополнительных «пластинок». Сумма годового обслуживания – 3 тысячи рублей, срок действия – 3 года. В некоторых случаях выпускается в виде зарплатного расчета.

Позволяет владельцу воспользоваться не только личными средствами, но и заемным счетом. Лимит кредита определяется в личном порядке, но не может превышать 600 000 рублей. Ставка по проценту зависит от ряда факторов и колеблется от 25 до 38%. На сумму от 50 до 100 тысяч рублей предоставляется беспроцентный кредит. Также в период до 50 дней ставка не начисляется – средствами можно пользоваться бесплатно. Цена обслуживания – 3 тысячи рублей, но в период первого года или при наличии определенных дополнительных опции бесплатно. Системы MasterCard и Visa предполагают услугу срочной выдачи наличных средств за пределами РФ.

Погашение кредита выполняется несколькими способами:

- Через банкоматы;

- Онлайн-портал Сбербанка;

- Денежными переводами.

Важно помнить, что не рекомендуется пользоваться золотой «пластинкой», как обычной картой. При переводе средств с них в любом случае вычитывается процент при снятии. Для удобного наблюдения за состоянием счета можно подключить опцию «Мобильный банк».

07.05.2019 — Сбербанк отменяет комиссию за обслуживание по кредитным картам массовой линейки уровня Gold и Classic

«С 6 мая по 31 июля 2019 г. в рамках акции клиенты могут оформить кредитную карту массовой линейки с бесплатным обслуживанием на протяжении всего срока действия, без дополнительных условий. При этом по картам сохраняются остальные преимущества: бесплатная услуга СМС-информирования обо всех операциях, беспроцентный период до 50 дней и начисление бонусов СПАСИБО.»

У многих клиентов Сбербанка в Мобильном приложении или в Интернет-банке «Сбербанк-онлайн» рано или поздно появляется предодобренное предложение по кредитной карте Сбербанка уровня Classic или Gold с беспроцентным периодом до 50 дней.

Важно, что при этом условия выпуск и обслуживание карты на весь ее срок действия (3 года) остаются бесплатными, более того, к ней полагается бесплатная услуга «Мобильный банк» в полном варианте, т.е. с получением бесплатных СМС обо всех операциях по карте и счету.

Такое предложение появляется даже у пенсионеров, которые получают пенсию на социальную карту Сбербанка, причем с приличным лимитом в 60-80 тыс. рублей. Размер кредитного лимита можно уменьшить, если вы не хотите себе создавать лишнюю кредитную нагрузку, например, собираетесь вскоре брать ипотеку или автокредит. Льготный период по карте классический — до 50 дней без процентов.

Я согласился с таким предложением, условия меня устроили, выбрал удобное и ближайшее ко мне отделение Сбербанка, заказал карту, и недели через 2 пришло сообщение что карта готова и ее можно забрать. При получении карты спрашивали про работу (точное название, адрес) и доход. Карту выдали, никаких дополнительных платных услуг не навязывали, только мягко предложили страховку, я вежливо и твердо отказался :). Пин-код к карте прилагался в конверте, не как к карте Сбербанка Моментум, где его надо было придумать самому и ввести через терминал.

На сайте Сбербанка можно изучить незамысловатую схему использования льготного периода, который может составлять до 50 дней — это 30 дней расчетного периода + 20 дней платежного периода. Как и у всех кредитных карт с классическим льготным периодом, есть жестко заданные сроки расчетного периода (РП), у меня от с 15 по 14 число каждого месяца. Это период, в котором учитываются сделанные покупки. Если покупку не успели обработать до конца текущего РП (провести операцию по счету карты). то она попадет в следующий РП.

Если сделать покупку в первый день расчетного периода, то до даты платежа будет 50 дней с даты покупки. Но лучше никогда ничего не считать от даты покупки, к ней не привязывается никаких платежей, покупки могут совершаться каждый день и по несколько раз в день — кредитная карта рассчитана больше именно на повседневное использование.

Сразу по окончании 30 дней расчетного периода (у меня первый РП закончился 15 февраля), Сбербанк запоминает состояние счета и генерирует ежемесячную выписку по кредитной карте — это дата отчета по карте. Эту выписку он присылает клиенту на e-mail в формате HTML, она выглядит примерно так:

Здесь видно, что за РП сделано расходов на 385 рублей и общая задолженность (долг по выписке) тоже 385 рублей (т.к. в начале РП долга не было). Для использования льготного периода по кредитке Сбербанка нужно иметь в виду именно эту сумму — «основной долг». Для тех, кто хочет платить проценты, разумеется, всегда есть другая сумма — «обязательный платеж» — это 150р. Размер минимального платежа составляет 5% от суммы долга, но не менее 150р — вот это они и есть. Вы можете заранее внести минимальный платеж (по обязательно после выписки), тогда в любом случае просрочки уже не будет. Если внести сумму 350р, то льготный период будет продолжать работать. На внесение дается 20 дней в новом расчетном периоде, их называют «платежный период» или на схеме «Льготный период №2». Лучше внести платеж не в последний день а за 2-3 дня, для надежности.

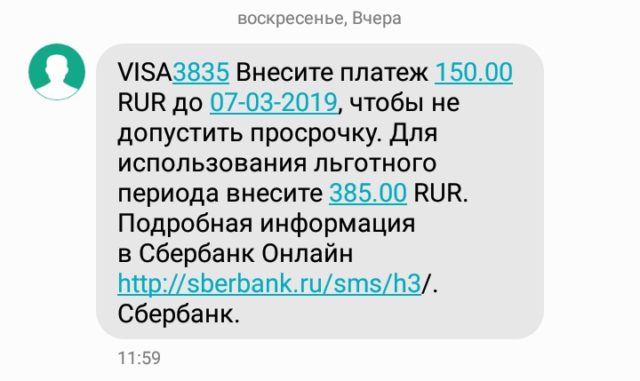

Кроме того приходит и СМС-выписка с теми же двумя суммами и датой платежа (дата в Сбербанке одна и для обязательного платежа, и для платежа льготного периода, в отличие от ОТП-банка, например).

В день выписки, пока не было новых операций по карте, по ссылке «Задолженность» видно примерно такую информацию:

Т.е. если вы посеяли выписку (обе, и e-mail, и СМС), то в мобильном приложении всегда можно посмотреть, сколько платить к дню обязательного платежа, до которого у нас еще почти 20 дней. Тем временем, можно продолжать пользоваться картой, вот список операций

Здесь 385 рублей потрачено до 14 февраля и еще 10 — после даты отчета по карте.

Допустим, мы сделали еще расходную операцию, и она провелась по счету карты, поэтому баланс карты изменился, изменился и размер задолженности:

Т.е. долг вырос до 395 рублей, но в очередной платеж все равно платить 385 рублей для льготного периода.

Попробуем нажать кнопку «Пополнить карту» и ткнем в поле для суммы платежа, выскочит меню с вариантами суммы:

Первым идет обязательный платеж — 150р, второй вариант — платеж для льготного периода — 385р, и есть даже третий вариант — полное погашение долга — 395р. Третий вариант полезен, если мы вдруг вышли из льготного периода и хотим в него вернуться, тогда полное погашение долга немедленно остановит начисление процентов и вернет нас в льготный период.

Разумеется, вы можете без комиссии оплачивать кредиткой Сбербанка Visa Gold услуги любых операторов связи или многих поставщиков услуг ЖКХ, прямо из Сбербанк-онлайн или на сайте поставщика, никакой комиссии не будет. Однако и кэшбэка вы не получите.

Изначально по получении карты, на ней подключен второй уровень бонусной программы «Спасибо» от Сбербанка — «Большое спасибо», см. https://spasibosberbank.ru/ . Т.е. вам будут начислять 0.5% бонусами от суммы покупки. И чтобы поддерживать тот же уровень, вы должны каждый месяц делать покупок на сумму 5000р., причем так чтобы сумма покупок была не менее чем 30% от суммы снятия наличных. Кроме того, нужно выполнить задание «на выбор» — хранить от 10000 рублей или потратить не менее 10% от лимита на кредитной карте.

Не знаю, кого может устроить такая «бонусная программа», а меня — нет, по любой другой карте платят минимум 1%, причем по большей части деньгами, а не «спасибами», которые еще нужно где-то пристроить.

Вообще говоря, кредитные карты плохо подходят для снятия наличных кроме некоторых исключений типа карты Альфа-банка «100 дней без процентов». Хуже всего подходят карты банка Восточный (ставка 78.9% годовых и комиссия 4.9% +399 руб за снятие наличных) и банка Тинькофф (ставка до 49.9% и комиссия 2.9% + 249 руб). В этом смысле кредитные карты Сбербанка подходят для снятия наличных намного лучше, их условия более гуманны: комиссия — 3% от суммы, но не менее 390 руб, и типичная ставка — 23.9% годовых. Но на снятые наличные никакого беспроцентного периода уже не будет.

Пока я не нашел ни одного подвоха: страховку только предложили и не впаривали, только кэшбэк бестолковый и издевательски маленький — 0.5% спасибами, и то не факт. Период без процентов 50 дней вместо 55 у большинства кредиток — так это было известно заранее.

Еще небольшой штрих — пополнение кредитки Сбербанка происходит не мгновенно и при внесении наличных через банкомат, и даже при внутреннем переводе между своими счетами с дебетовой карты на кредитную. Рассчитывайте что придет на следующий день, т.е. 1 день нужно держать в запасе: на скриншоте операция перевода между своими счетами уже состоялась, а баланс счета кредитной карты остался прежним — долг в 395 рублей.

В следующих сериях:

- Погашение долга по кредитной карте Сбербанка за 50 дней — льготный период без процентов

- Погашение долга по кредитной карте Сбербанка за 50 дней — без льготного периода и начисление процентов

- Как вернуться в льготный период с минимальными потерями

Для отправки комментария вам необходимо авторизоваться.

Пластиковая карта сегодня – незаменимый инструмент, без которого невозможно отправиться по магазинам, совершить покупки в интернете, а также отправиться на отдых за границу. Пользование картой дает клиенту множество преимуществ – от возможности накопить денежные средства на счету, до сохранения определенного процента на оставшиеся деньги.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (812) 309-85-28 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Приобретение статусной, золотой кредитной или дебетовой карты в Сбербанке – отличная возможность повысить свой уровень жизни и получить особые привилегии, не доступные держателям обычных пластиковых карточек. Годовое обслуживание карты Голд стоит дороже, чем обслуживание обычных карт, но клиент получает возможность снимать деньги в любой точке мира, получать процент за остаток на карте.

Золотые карты Сбербанка России могут быть двух видов: дебетовые и кредитные.

От обычных, золотая карта Сбербанка отличается тем, что:

- Применяется дополнительная защита карты, путем использования чипа.

- Используются современные защитные технологии.

- Кредитная или дебетовая карта может использоваться для покупок в реальных магазинах и через интернет. Она оснащена магнитной полоской и специальным чипом для контактной и бесконтактной оплаты покупок.

Также держателям золотой карты доступны некоторые дополнительные привилегии:

- поддержка клиента все 24 часа в сутки, срочная блокировка и вывод денег в любое время;

- сервис для резервирования билетов в рестораны, предоставление клиенту запрашиваемой информации;

- система выгодных скидок и бонусов.

Специалист Сбербанка при оформлении золотой карты расскажет обо всех бонусах и привилегиях, а также об особенностях пользования картой и системе накопления процентов при снятии средств с кредитной карты.

Золотая карта Сбербанка может быть выдана только лицам, достигшим 21 – летнего возраста и до достижения 65 лет. Сотрудник банка в обязательном порядке проверит регистрацию клиента, он должен являться гражданином России.

К стажу работы также предъявляются особые требования – клиент должен иметь постоянную работу. На последнем месте человек должен проработать не менее, чем полгода с официальным трудоустройством. Может быть проверен общий рабочий стаж – за последние пять лет клиент, желающий получить золотую карту должен проработать больше года.

Клиенты Сбербанка, имеющие карточку для перечисления зарплаты, или депозитный счет, а также обычную карту, могут получить привилегии, не прикладывая для этого никаких усилий. Самым надежным клиентам специалисты предлагают оформить золотую карту на выгодных условиях.

После того, как карта активирована, ею можно пользоваться в любой точке мира, рассчитываясь даже за те товары, цены на которые представлены в долларах и евро.

Основные условия пользования золотой кредитной картой Сбербанка:

- карта действует в течение трех лет;

- начальная кредитная ставка – 33,9 процентов. Впоследствии она может быть снижена;

- при заключении персонального соглашения, ставка снижается до 25,9%;

- максимальный доступный лимит – 600 000 рублей;

- погасить кредит без процента можно в течение 50 дней;

- каждый год взимается сумма на обслуживание карты в размере трех тысяч рублей.

При правильном использовании, золотая карта превращается в полезный инструмент, который порадует своего владельца множеством бонусов и дополнительных услуг. Клиент получать возможность взять в займ определенную сумму денег и вернуть ее без процентов до истечения грейс – периода.

Как оформить кредитную карту Альфа Банка 100 дней без процентов, узнайте тут.

При условии, что заемные средства будут использованы, процент на них начисляется кредитной организацией уже на следующий день после того, как клиент первый раз снимет деньги или оплатит покупку.

При этом держатель карты может вернуть взятые средства в течение определенного периода, тогда процент не будет начислен. В некоторых случаях клиент не имеет возможности вовремя вернуть деньги. В таком случае начисляется 5% от общей суммы задолженности.

Если клиент пропускает сроки оплаты, то начисляется больший процент – 36%. Таким образом, пользование золотой картой является выгодным в том случае, если возвращать взятые в долг деньги вовремя, до начала накопления процентов.

Все операции по выдаче взаймы денег, начислению общего процента и процентов по просрочкам, отражаются в отчете, который клиент может посмотреть на официальном сайте Сбербанка.

Получить карточку можно, заполнив заявление на сайте банка или же, посетив отделение. При подаче онлайн – заявки указывается основная контактная информация, данные о месте работы. Через некоторое время после отправки заявки, клиенту позвонит оператор Сбербанка и проведет анкетирование, после чего заявка может быть одобрена.

При обращении в отделение банка нужно заполнить анкету, в которой содержится несколько основных блоков:

- Основные данные о заявителе: персональные и контактные.

- Информация о материальном положении кандидата на получение золотой карты: данные с места работы и выписка из трудовой книжки о стаже, справка о доходах – расходах клиента.

- Параметры запрашиваемой банковской карты.

- Согласие на обработку личных данных.

Кроме анкеты, потенциальный держатель карты должен предоставить копии и подлинники некоторых документов:

- Копия паспорта;

- Подлинник справки по форме 2-НДФЛ;

- Копии из трудовой книжки, трудового договора.

Пенсионеры предоставляют справку, подтверждающую перечисление пенсии.

После предоставления всех документов и подачи заявки, клиент получит СМС – оповещение о готовности карты, которое придет в течение 14 дней.

По сравнению с классической картой VISA или MasterCard, золотая карта имеет множество преимуществ и пользуется среди клиентов Сбербанка большой популярностью.

Выделяют следующие плюсы использования золотой карты:

- круглосуточное обслуживание клиентов в колл – центре банка;

- управление своим счетом удаленно, через телефон с интернетом;

- возможность совершения покупок в любой точке мира;

- подключение автоматических платежей;

- хорошая защита средств, положенных на счет;

- беспроцентный займ на срок до 50 дней;

- при потере карты за границей, можно экстренно получить свои деньги после звонка в клиентскую службу;

- отсутствие процентов при снятии денег со счета как в России, так и за рубежом;

- возможность привязки карты к любым электронным кошелькам;

- бесплатные СМС – рассылки и информирование;

- множество бонусов.

К минусам можно отнести:

- увеличенный тариф на годовое обслуживание карты;

- повышенные требования к держателям карты, касающиеся рабочего стажа, возраста;

- высокая кредитная ставка;

- не выгодное обналичивание средств в чужих банкоматах.

Также многие клиенты недовольны тем, что отсутствует услуга Cash – back – возвращение определенной суммы с покупок. Это можно было бы назвать серьезным минусом, если бы не все те преимущества, которые получают держатели золотой карты.

Про кредитную карту Платинум Бинбанка читайте здесь.

Кредитная карта банка Хоум Кредит рассматривается тут.