Согласно отмененной редакции закона, кредитная история заемщика должна была отныне привязываться не к паспортным данным, а к данным СНИЛСа. Эта мера позволила бы каждому гражданину создавать одну кредитную историю на всю жизнь.

Будучи привязанной к паспортным данным, кредитная история может прерваться после смены паспорта, если не подать вовремя заявление на изменение данных в финансовую организацию. Приходится заводить новую, а данные старой уже не доступны ни банку, ни заемщику.

Поскольку это нововведение, помогло бы систематизировать и облегчить процесс ведения кредитных историй, то к нему наверняка вернутся. Нужно быть готовым к тому, что займы будут выдаваться при наличии двух обязательных документов – российского паспорта и СНИЛСа.

Как пояснил представитель Центробанка России, с 2017 года планировалось запретить банкам без данных СНИЛСа запрашивать кредитную историю заемщика. Но фактически закон не дал банкам право требовать этот документ у клиентов. Мнение финансовых организаций было учтено и новый закон ФЗ №468 от 28.12.2016 утратил свою силу. В ФЗ №189 вы можете убедиться в этом.

Заемщики опасаются предоставлять СНИЛС при оформлении кредита и по другой причине. Бытует мнение, что по его номеру банк легко может проверить данные о занятости заемщика – продолжаются ли отчисления в Пенсионный фонд (не потерял ли человек работу) и в каком размере (соответственно, какая величина зарплаты). Заемщикам не стоит об этом беспокоиться – самостоятельно получить эти данные банки не смогут.

Самое страшное, что может сделать сотрудник банка по СНИЛСу, это перевести клиента в негосударственный пенсионный фонд. Ни для кого не секрет, что крупные банки (среди них ВТБ и Сбербанк) имеют свои НПФ и активно привлекают туда клиентов. Законом такие махинации запрещены, но факты мошенничества со стороны недобросовестных сотрудников известны миру.

Требование банками СНИЛСа не отразится ни на его стоимости, ни на количестве отказов, ни на выдаваемой сумме. То же касается и кредитных карт.

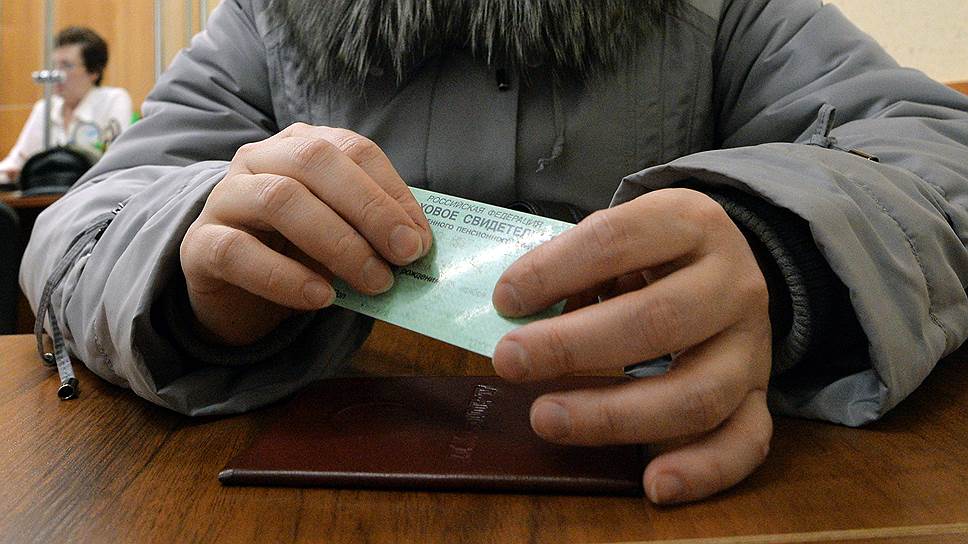

Нужно иметь в виду, что взять кредит только по СНИЛСу нельзя. Основанием для заключения любого договора в Российской Федерации по-прежнему остается общегражданский паспорт, и никаких изменений в ближайшее время не предвидится.

Минимальный пакет документов при оформлении займа или кредита – паспорт и СНИЛС. Эти документы требуются не для того, чтобы выяснить начисления на пенсионный счёт, а для других целей. offbank.ru

Сотрудничество с банком или другими кредитными организациями может наладиться только при условии предоставления заёмщиком пакета документов. Банк может запросить:

И если все второстепенные документы являются необязательными при заключении кредитного договора, то СНИЛС должен требоваться и указываться в документах непременно.

Опасения большинства кредитующихся людей по поводу возможного списания средств, поступивших на пенсионный счёт, напрасны. Нет таких систем, которые могли бы завладеть средствами пенсионного фонда. Но есть две причины, по которым сотрудники банка могут запросить СНИЛС:

- Подтверждение личности. Замена паспорта, фамилии, имени возможна на протяжении жизни, а вот заменить номер СНИЛС невозможно. Он закреплён на всю жизнь за своим хозяином. В случае изменения персональных данных можно легко узнать, полные данные личности, после ввода номера этого документа.

- Запрос кредитной истории. Ещё с первого числа 2017 года, все банки обязаны вводить данные пенсионного счёта кредитуемого, чтобы запросить данные о истории получения и уплаты кредитов. Это условие обязательно для исполнения и установлено в законодательном порядке.

- Узнать официальное место работы, уровень заработка и другие персональные данные сотрудники банков не смогут, получив на руки зелёную карточку. оффбанк.ру

Предоставление заёмщиками СНИЛС в качестве второго документа, подтверждающего личность полезно как банкам, так и держателям карточки. В первую очередь, кредитор получает полную, достоверную, и подтверждённую информацию о человеке, его способности возвращать занятые средства на основании уже выплаченных (или не выплаченных) кредитов. Так снижаются риски потери денежных средств, после получения денег или товаров, купленных под процент, злостными неплательщиками.

С другой стороны заёмщик теперь защищён от бесконтрольного просмотра информации в бюро кредитных историй, касающихся его личности. Без номера лицевого счёта невозможно получить эти данные. offbank.ru

Завладеть средствами кредитующегося человека банки и кредитные организации не могут, но есть риск быть обманутыми. Недобросовестные организации, несмотря на жёсткий контроль в банковской и пенсионной сфере, всё равно присутствуют. Встреча с ними оставит неприятные впечатления.

Первое и самое главное правило при получении банковских услуг, кредитов и составлении любых других договоров – нужно внимательно изучать все условия документа, прежде чем ставить на нём свою подпись.

Зачастую, недобросовестные кредиторы, прикладывают к кредитным договорам и договоры о перенесении накопленных денег в другой пенсионный фонд. В большинстве случаев, сотрудники банков сами предлагают провести эту процедуру. В этом нет ничего противозаконного, у собственника СНИЛС есть право согласиться на условия, предлагаемые сотрудником, или нет. оффбанк.ру

Ежегодно, всем, кто зачислял деньги на свой пенсионный счёт, приходят письменные уведомления, с указанием обслуживающей организации. Если собственник видит, что данные не совпадают, он может обратиться в обслуживающий ранее НПФ или ПФР, чтобы узнать где хранятся накопленные средства на обеспечение старости. Если они были переведены, то следующий перевод можно будет осуществить только через 5 лет.

Придётся подождать. Возможность привлечения сотрудников банка к ответственности за мошенничество очень мала. Документы собственник СНИЛС подписывал самостоятельно.

Объединение Российских банков выставляют требования, о предоставлении им данных о СНИЛС, чтобы облегчить свою работу, но пенсионный фонд делиться своей базой данных не планирует.

На самом деле сотрудники банка практически не принимают участия в проверке данных. Они только вносят данные в систему, которая сама, автоматически проверяет все предоставленные заявителем данные.

В дверь позвонили. Кирилл увидел двух человек официального вида с какими-то бумагами в руках. Они представились работниками Пенсионного фонда и попросили продиктовать номер СНИЛСа, якобы в целях уточнения данных.

Кирилл не стал тратить время на препирательства и просто закрыл дверь: он знал, что сотрудники ПФР по квартирам не ходят, и спрашивать номер СНИЛСа им незачем, ни по телефону, ни лично.

А вот мошенники стараются его раздобыть всеми методами, делая вид, что они занимаются переписью населения, являются работниками полиции, соцорганов, и пр.

Кирилл твёрдо знал, что СНИЛС можно предъявлять только официальным лицам, работающим в государственных учреждениях. И каждый сознательный гражданин должен это для себя усвоить.

Говорят, что назвать незнакомцу номер счёта пенсионной страховки (это и есть СНИЛС) – это почти то же самое, что отдать ему в руки свою банковскую карту. В базе ПФР к этому номеру привязана вся информация о вашем трудовом пути: стаже, выплаченных взносах, заработанных баллах и прочее. Это ценные личные данные, которые при желании можно использовать вам во вред.

Чего, например, стоит опасаться? Зная номер СНИЛСа, можно по-тихому перевести вашу накопительную пенсию в какой-нибудь липовый НПФ (негосударственный пенсионный фонд). Он потом благополучно лопнет, а с ним улетучатся и пенсионные накопления.

И тут у гражданина в голове возникает закономерный вопрос:

Ответ очень простой. Банк стремится добраться до истины в вопросе платежеспособности клиента, хочет поточнее оценить степень риска.

А это можно сделать, взглянув на реальные доходы потенциального заёмщика. Взносы, которые человек платит в Пенсионный фонд России, дают об этом ясное представление.

Например, меняет фамилию и не сообщает об этом финансовым организациям. Всё, след потерян, ведь КИ привязана к паспортным данным. Заводится новая КИ, а сведения из старой уже не доступны ни банку, ни заёмщику.

А теперь представим себе такую ситуацию: банки добились того, чтобы КИ ориентировалась не на паспорт, а на СНИЛС. Он выдаётся человеку один раз в жизни, и от него никуда не уйти.

Вот и вышло бы, что КИ у гражданина одна на всю жизнь, по ней платежеспособность владельца видна, как на ладони. Судя по выплаченным взносам, кредитор составит представление о реальных доходах заёмщика, и обмануть его уже не получится.

Надо сказать, что банки добиваются этого на протяжении многих лет. Была сделана попытка кредитовать заёмщиков-физлиц с начала 2017 года только при предоставлении СНИЛСа. Собственно говоря, поправка к закону по этому поводу была принята ещё в 2014 году, но ее практическое применение было отложено до 01.01.2017.

Однако летом 2016 года вокруг этого вопроса разгорелись страсти. Дело в том, голое знание номера СНИЛСа само по себе ничего не даёт банку. Надо, чтобы была возможность заглянуть в базу данных ПФР и увидеть сведения, соответствующие данному номеру – именно в этом состоит цель кредитора.

Со своей стороны, ПФР обоснованно возражал: личные данные, согласно существующему законодательству, он может предоставить только самому гражданину по его запросу. Причём здесь банки и их коммерческие интересы?

Попросту говоря, ПФР отказал банкам в открытии доступа к базе данных СНИЛС своих клиентов. По крайней мере, до тех пор, пока в законодательство не будут внесены соответствующие изменения. Министерство финансов согласилось с тем, что заёмщик может не иметь СНИЛС или не пожелает предоставлять его банку — это его право.

В итоге, требование к банкам запрашивать у физлиц СНИЛС при кредитовании было отменено принятием закона Фз № 468 от 28.12.2016.

Однако не было сомнений, что к этому вопросу банки ещё вернутся. Более того, Сбербанк, Банк Москвы и БТБ, Промсвязьбанк, Почта Банк и многие другие уже сделали требование предоставления СНИЛСа обязательным условием для кредитования своих клиентов — физических лиц.

Но и государство предпринимает шаги в этом направлении. В 2018 году была организована система межведомственного электронного взаимодействия (СМЭВ), через которую банки смогли бы получить данные о пенсионных отчислениях клиентов.

Порядок получения информации оказался весьма сложным, но в числе прочего он содержал важный момент — обязательное согласие клиента на доступ к его СНИЛСу. Это снимало возражения со стороны ПФР.

Начиная с 12.02.2018 всем банкам сообщили, что новым инструментом они уже они могут воспользоваться. Однако это не вызвало у них энтузиазма – слишком хлопотно, да механизм не отработан.

Действительно, вскоре появился новый вариант, СМЭВ-3, но и он всё ещё находится в стадии доводки. Банки на официальном уровне систему поддерживают, но, не теряя времени, ищут пути альтернативного решения вопроса. И находят.

Однако со стороны правительства настойчиво предпринимаются всё новые шаги по налаживанию централизованного взаимодействия чиновников и финансистов.

ЦБ активно вникает в этот вопрос, а разработкой занимаются в недрах Минфина и Минсвязи. Наличие такого идентификатора предельно упростит взаимодействие гражданина и с банками, и с государственными учреждениями. Но существовать он будет только виртуально, являясь своеобразной технологической связкой, инструментом аппарата электронного правительства.

В реальной жизни, после окончательной утряски нюансов, всем будет удобно: операционист банка, обратившись к идентификатору, сразу получит всю необходимую информацию о заёмщике. И не надо будет требовать у него СНИЛС и прочие документы.

Статистика говорит, что сегодня каждый 9-й кредит не возвращается, а каждый 5-й несёт в себе проблему. Это происходит от того, что люди попадают в долговую яму, не умея вовремя расплатиться. Многие пытаются гасить старые кредиты с помощью новых, при этом предпринимают попытки обмануть бдительность кредиторов.

В скором времени всё это изменится: