И ни в коем случае ее не активировать и не трогать вообще.

Ну на примере Тинькофф банка ситуация такая:

1. Снижение процентной ставки на 5% на покупки по карте

2. Увеличение кредитного лимита, в моем случае с 27000 до 77000 рублей

3. Отмена оплаты обязательного годового обслуживания

Итак, 16 марта получаем карту, привязываем пин-код и забываем про то, что она у нас имеется вообще.

31 марта получаем смс-сообщение: Kreditnyi limit po karte Tinkoff uvelichen do 77000 r. Chtoby sokhranit ego, ispolzuyte kartu do 14 aprelya! Tinkoff.ru

7 апреля предупреждающая смс: Do okonchaniya aktsii ostalos menshe nedeli. Nachnite polzovatsya kartoy kak mozhno bystree, chtoby sokhranit povyshennyi limit! Tinkoff.ru

15 апреля вновь приходит смс: Чтобы сохранить кредитную линию карты *5750, расплатитесь ей на любую сумму до 29 апреля. Tinkoff.ru

30 апредя новое смс с новым предложением: Совершите любую расходную операцию до 13.05.2017 включительно, и мы сделаем первый год обслуживания бесплатным. Tinkoff.ru

Что я делаю? Правильно, ничего. Так как я уже не верю им ни одному сроку. Ждем 14 мая, так как до 13 мая было персональное предложение. Открываем приложение и начинаем писать в чят:

Да, но, смс читаем выше.

А как же правила русского языка?))

И нас снова обманывают, пытаясь заставить нас пользоваться их кредитной картой, так как уже 2 месяца она у меня, а я не пользуюсь ею, к тому же в договоре Тинькофф банка прописано черным по белому: за мой кредит отвечают ближайшие родственники своим имуществом. В договоре на кредитную карту Сбербанка написано, что в случае неплатежей мой долг продают коллекторскому агенству и все.

Не берите кредиты и кредитные карты. Есди же хочется, но колется — терпите. Если хочется хорошие условия — откройте и спрячьте от себя карту, ибо после того, как карта у вас на руках, то вы ужеможете требовать к себе другие условия, более приемлемые к себе.

В сентябре месяце подавал заявки в банки на открытие кредитной карты с лимитом 150000, в том числе подал заявку и в ТКС. Подавал письмом, заполнив анкету и заявку, которую мне прислали по почте как спам. Спустя некоторое время со мной связались работники банка, уточнили некоторые детали и в тот же день сообщили, что кредитная карта мне одобрена. Я в заявке указывал, что мне необходим лимит как минимум на 150000, и когда сотрудники банка сообщили, что заявка одобрена, я так понял, что именно на этот лимит и одобрена карта. Знал бы, что произойдет далее, сразу же задал бы вопрос о размере одобренного лимита по карте.

Я предоставил все необходимые данные для получения карты по почте и начал ждать, попутно читая в инете отзывы о данном банке. Почуяв неладное, позвонил еще раз на горячую линию и поинтересовался размером одобренного лимита по карте, на что мне было сказано, что они видят, что действительно карта мне одобрена, выпущена и направлена мне, но они не могут мне сообщить информацию по лимиту — типа этот вопрос нужно было задавать менеджеру, который сообщил об одобрении моей заявки. Ладно, жду письма с картой, уверенный, что все будет нормально.

Письмо приходит, вскрываю и читаю дословно: «Нам приятно сообщить Вам, что кредитный лимит по Вашей карте составляет 12000 рублей!». Вот как, они меня поздравляют с тем, что банк соизволил прислать мне карточку с лимитом меньше половины моей официальной зарплаты! Это поздравление звучит как издевка. Решил карту не активировать, чтобы потом еще не платить за ее обслуживание или не мучиться с закрытием счета.

Через полтора месяца настойчивых напоминаний на электронную почту о необходимости активации карты банк разродился новым предложением — спешите, мы вам повысили кредитный лимит аж в два раза — до 24 тысяч! После такого отношения нет никакого желания активировать карту ради копеек.

Брать деньги в долг на повседневные траты — плохая практика.

Если вам не хватает на еду, проезд или одежду, значит, где-то по пути вы принимаете неверные финансовые решения: тратите больше, чем зарабатываете; слишком много откладываете; даете другим в долг. В любом случае брать взаймы на повседневные нужды — скорее всего, признак беды.

Для срочных трат у вас должен быть запас на черный день. На большие покупки лучше копить, чем брать кредит. Большинству финансово грамотных людей кредитная карта нужна только для очень ограниченного круга задач. И эти люди умеют делать так, чтобы кредитка приносила им деньги.

В этой статье — шесть правил, которые помогут вам пользоваться кредиткой так, чтобы она была для вас выгодной и даже приносила деньги.

Вот самое большое заблуждение о кредитных картах: «Платить проценты — это нормально». Кажется, что кредитка для этого и нужна: чтобы тратить чуть больше своих возможностей и потом потихоньку расплачиваться с банком.

Но если вы хотите получить от кредитки пользу, придется поменять подход. Сделайте так, чтобы вам никогда не нужно было платить проценты.

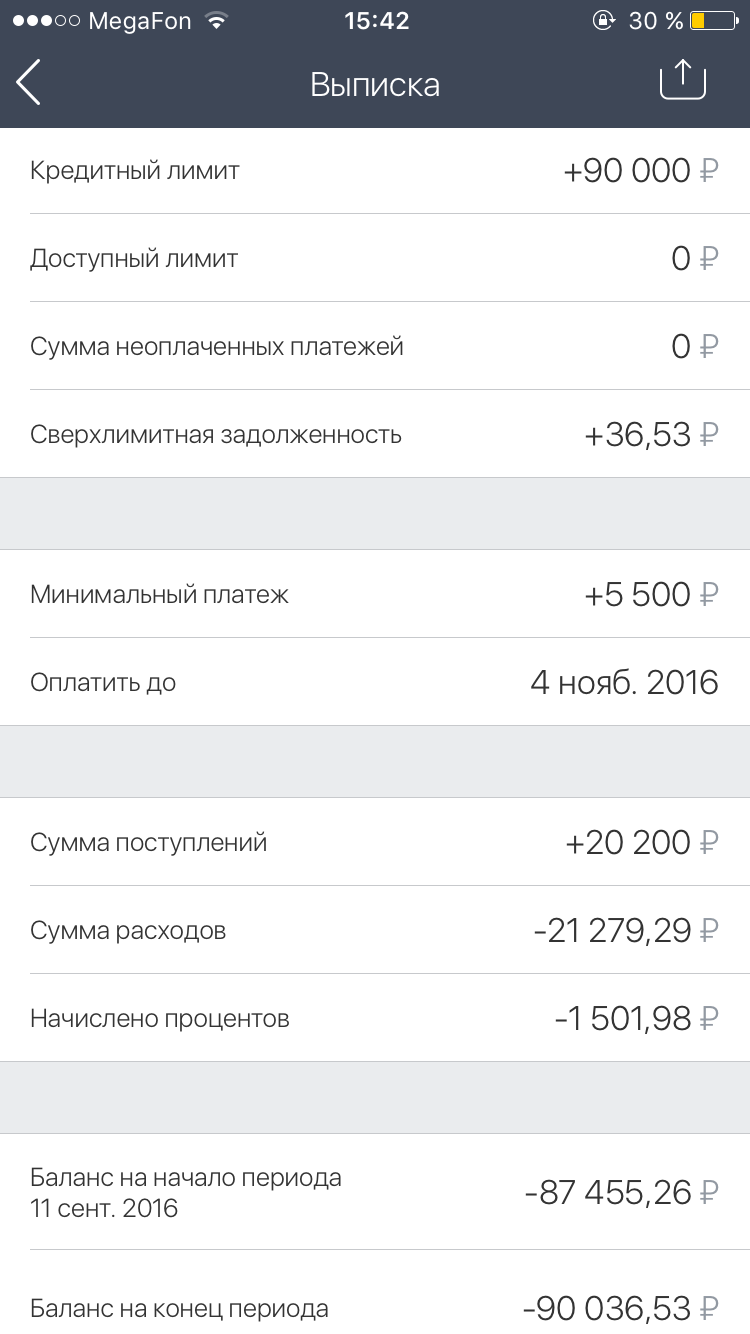

Каждые 30 дней банк присылает вам документ, где написано, сколько вы ему должны. Это выписка. Ее можно увидеть в интернет-банке или мобильном приложении:

Ваша задача — любой ценой погасить долг до окончания льготного периода. Что бы ни случилось, не доводите до начисления процентов. Каждый месяц сразу после выписки отложите нужное количество денег и либо гасите долг сразу, либо воспользуйтесь методом «Заработок на остатке», о котором речь пойдет ниже.

Проценты по кредиту перекрывают по ставкам любые бонусы, мили и привилегии, которые может вам дать кредитка. Финансово грамотные люди не платят проценты.

У вас всегда должны быть деньги, чтобы погасить весь долг по кредитке. Если у вас нет собственных денег, чтобы оплатить прямо сейчас покупку, — не покупайте. Даже если вы уверены, что они у вас появятся. Случается всякое: зарплату задержат, вас уволят, ваша компания разорится. Если вы хотите купить что-то, на что у вас сию секунду нет денег — не покупайте это с кредитки.

Иван работает в рекламном агентстве и получает 100 000 Р в месяц. У него есть 80 000 Р наличными; до зарплаты — 10 дней; его кредитный лимит — 130 000 Р . Он хочет купить Макбук за 110 000 Р . Может ли он сделать покупку?

Нет, есть риск. Сейчас у Ивана есть 80 000 Р , а Макбук стоит 110 000 Р . Ему не хватает 30 000 Р . Иван может не дожидаться зарплаты и купить Макбук с кредитки, но, если зарплату всё-таки задержат, он будет должен банку. Вердикт: не покупать.

Петр работает библиотекарем и получает 25 000 Р в месяц. Он накопил 30 000 Р наличными; до зарплаты — неделя; кредитный лимит — 15 000 Р . Он хочет пойти на курсы английского за 10 000 Р . Может ли он себе это позволить?

Да, рисков нет. Он накопил 30 000 Р , а курсы английского стоят всего 10 000 Р . Если только Петя и правда готов потратить треть всех своих сбережений на курсы английского.

Неважно, какие у вас кредитный лимит, зарплата и сколько до нее осталось. Важно только одно: сколько у вас есть денег прямо сейчас. Если денег не хватает — не покупайте. Если они есть, но вы не готовы с ними расстаться — не покупайте.

Посчитайте, сколько на самом деле вы можете тратить

Чтобы денег всегда хватало, планируйте бюджет. Используйте нашу таблицу для бюджетирования.

Если вы одновременно пользуетесь кредитной и дебетовой картой Тинькофф-банка, попробуйте заработок на остатке. Весь месяц вы тратите деньги с кредитки, а на Tinkoff Black лежит вся ваша зарплата и приносит проценты. Когда приходит следующая зарплата, вы гасите ей долг по кредитке — и опять тратите только с кредитки. Так вы пускаете в оборот даже те деньги, которые тратите.

Расписываю по шагам:

- Получите зарплату на дебетовую карту. Потратьте с нее 3000 Р — так, чтобы дебетовая карта зарабатывала 6% на остаток. Зафиксируйте, сколько у вас есть денег на месяц.

- Весь следующий месяц тратьте деньги только с кредитной карты, но внимательно следите за лимитом. Вам нельзя превышать сумму, которая лежит у вас на дебетовом счете.

- В конце месяца вам придет выписка и начнется отсчет льготного периода: 25 дней.

- Ждите 20—23 дня, продолжая тратить деньги с кредитной карты. Опять же не превышайте лимит наличных, которые у вас есть на дебетовой карте.

- Всё это время у вас на дебетовом счете должны лежать ваши честно заработанные деньги и незаметно для вас приносить доход.

- На 23—24 день льготного периода погашайте долг по выписке из тех денег, которые у вас есть на дебетовой карте.

- В конце месяца банк начислит вам доход — процент на остаток по вашему дебетовому счету. Так вы не заплатили проценты банку и заработали на процентах по собственным средствам.

Сумма заработка небольшая: не более 0,4—0,8% от суммы вашего долга в месяц. Однако если регулярно пользоваться этим методом, вы получите прибавку к зарплате, сравнимую с доходностью банковского вклада, и при этом вам не нужно отказывать себе в покупках. Всё, что вы бы купили на зарплату, вы можете по-прежнему покупать — но ровно в пределах имеющихся у вас денег.

Илья получил зарплату 120 тысяч рублей на дебетовую карту Tinkoff Black. 20 000 Р сразу отложил на вклад, остальные 100 000 Р — на жизнь.

Первым делом он закупился на 3200 Р в супермаркете. Платил дебетовой картой, чтобы увеличить доходность счёта до 6% годовых.

Весь следующий месяц Илья расплачивался только кредиткой и тщательно следил за бюджетом. К концу месяца он уложился ровно в 96800 Р .

В конце месяца Илья получил выписку с долгом в 96800 Р . Он подождал еще 24 дня льготного периода и полностью погасил долг.

Пока Илья тратил кредитные деньги, его собственные деньги на карте Tinkoff Black зарабатывали: за месяц и 24 дня они принесли ему 1044 рубля. По результатам месяца и 24 дней он заработал 1% сверху зарплаты и ничего не должен банку.

Эта тысяча взялась за счет доходности и отсрочек платежа. Фактически банк подарил Илье эти деньги — за год набежало 12 000 Р . Илья и рад.

Есть вещи, за которые обычно платят наличными: свежие продукты с рынка, стройматериалы, работа сантехника. Если наличных не хватает, а на дебетовке пусто, сразу хочется снять деньги с кредитной карты.

Но снять наличные с кредитки — это худшее, что можно с ней сделать.

Банки зарабатывают, когда вы платите картой. Когда вы снимаете наличные, банк лишается этих доходов. Поэтому банки «штрафуют» тех, кто снимает наличные: требуют дополнительную комиссию, увеличивают кредитную ставку, отменяют беспроцентный период. Это прописано в каждом договоре на кредитку. Банки очень не любят, когда вы снимаете наличные с кредитки.

Василий — клиент Тинькофф-банка. Он снимает 20 000 Р с кредитной карты Tinkoff Platinum. Теперь:

- Он заплатит комиссию 2,9% + 290 Р = 870 Р .

- Каждый день ему будут начисляться проценты (до 39,9% годовых) — 27 Р в день.

Василий возвращает долг через месяц. Он заплатил банку 1707 Р . Это почти 10%, которые он потерял просто так.

Многие относятся к бонусам и милям с пренебрежением: мол, копи их или не копи — всё равно получаются копейки. Разбираться с ними долго, на что тратить — непонятно. На самом деле бонусные баллы и мили выгоднее, чем кажутся — но только для тех, кто научился ими пользоваться.

Бонусы — это вознаграждение банка за то, как вы пользуетесь картами. Бонусы начисляются за покупки, а потратить их можно либо на новые покупки, либо на услуги банка.

4 способа поужинать бесплатно

Главная хитрость здесь — подобрать карту и программу бонусов. Для примера — несколько карт Тинькофф-банка: