Практически каждый третий гражданин нашего государства использует кредитные банковские продукты. В том числе и кредитные карты. Не удивительно, что вопрос можно ли снять деньги с кредитной карты Сбербанка, достаточно актуален среди клиентов. Ведь при получении кредитных карточек каждый надеется использовать их только безналично, соблюдая беспроцентный период. И вот наступает такой момент, когда срочно нужна наличность и снятие денег с кредитной карты Сбербанка единственный выход из сложившейся ситуации. Для незнающих людей комиссия при снятии наличных с кредитной карты Сбербанка становится настоящим шоком. Да действительно, процент за снятие наличных с кредитной карты Сбербанка (да и любого другого банка) немаленький.

Изначально кредитки были созданы для расчетов в организациях и магазинах, имеющих специальные терминалы для обслуживания клиентов по безналу. А снимать наличные лучше все-таки с дебетовых карт. Прежде чем выяснять, как обналичить деньги, необходимо изучить принцип пользования кредиткой. Что значит льготный период? Это период времени, когда за использование заемных денег платить не нужно. Исходя из рекламы, банковскими деньгами можно пользоваться бесплатно в течение 50 дней. Реклама не дает ложной информации, но умалчивает о некоторых нюансах:

- из вышеуказанного срока на использование денег дается 30 дней;

- из вышеуказанного срока на возврат использованных денег дается 20 дней;

- если истратить все деньги сразу, вернуть их нужно будет через 21 день;

- если обналичить деньги с кредитной карты льготный период не действует.

- в пределах 600 000 руб. по различным тарифным планам на кредитную карту;

- в пределах 120 000 руб. на моментальную карточку Momentum.

При соблюдении всех условий пользования подобный заём может стать отличным подспорьем семейному бюджету.

Сразу необходимо оговориться, что сняв наличные с кредитки, клиент теряет право на льготный период. Как снять деньги с кредитной карты:

- банкоматы (как Сбербанк, так и любой другой банк);

- отделение банка (касса, возможно только с паспортом);

- перевод денежных средств на телефон, а оттуда на другую карту;

- переводы по системе Contact и Unistream;

- перевести на мобильный кошелек Яндек, Qiwi, Webmany.

Можно попытаться перевести деньги на другую карту, не кредитную и снять их оттуда без процентов и при этом сохранить льготный период. Наиболее оптимальный способ это купить что-нибудь кому-нибудь в магазине за безнал, а с человека взять наличку. Оптимально, но очень неудобно. На снятие наличных устанавливается определенный суточный лимит, превысить который невозможно:

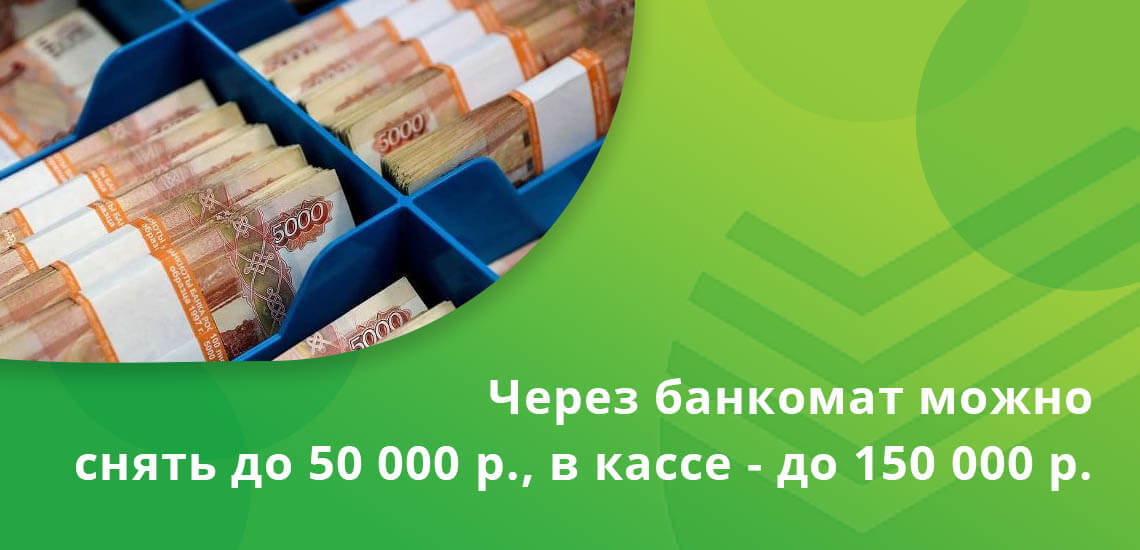

- банкомат – 50000 руб.;

- касса – 150000 руб.;

- с золотой карты (касса) – 300000 руб.

Если снимать денежные средства в сторонней финансовой организации лимит может быть изменен на усмотрение другого банка в меньшую сторону.

Какой процент придется заплатить:

- касса – 3%;

- банкомат – 3%;

- банкомат/касса не Сбербанка – 4%.

Вроде в итоге должна выйти небольшая сумма, но имеется одна оговорка – не меньше, чем 390 рублей за каждое снятие. Любая сумма, которая будет сниматься через банкомат, попадает под комиссионный сбор равный 390 рублей до 13000 включительно (так как 3% от 13000 рублей равняется 390 рублей). Получается:

- к снятию 1000 рублей плюс комиссия 390 рублей – итого 1390 рублей – сумма, на которую будут начисляться проценты;

- к снятию 11000 рублей плюс комиссия 390 рублей – итого 11390 рублей – сумма, на которую будут начисляться проценты;

- к снятию 100 рублей плюс комиссия 390 рублей – итого 490 рублей – сумма, на которую будут начисляться проценты.

И так до 13000 рублей, затем комиссия будет увеличиваться. Например, 15000 рублей * 3%=450, в итоге 15450 рублей – сумма, на которую будут начисляться проценты. Выплачивая такие проценты кредитно-финансовому учреждению, клиент рассчитывается за предоставленную услугу и компенсирует банку возможные риски (страхование предоставленных услуг).

Обналичить деньги с кредитки и при этом сохранить льготный период можно, воспользовавшись электронными кошельками. Что для этого нужно:

Алгоритм действий таков:

- пополняем электронный кошелек;

- переводим деньги с кошелька на дебетовую карту;

- снимаем в любом банкомате без дополнительных сборов.

Пополнять электронные кошельки удобнее всего, подключив Сбербанк-онлайн или зайдя на официальную страницу сервиса (например, Яндекса). Для тех, у кого еще нет ни одного электронного кошелька, данная процедура займет определенное время (регистрация, идентификация, привязка карты). Подобные манипуляции помогут снизить процент снятия наличных с кредитки с 3% (390 рублей) до 1,75% от суммы перевода. И сохранить льготный период.

Некоторые клиенты банка практикуют такую схему получения наличных с кредитной карты – покупают товар, оплачивая его своей карточкой. Далее начинается действие льготного периода, а человек, в соответствии с действием закона о правах потребителей возвращает покупку обратно в магазин. Вариантов развития событий может быть несколько:

- деньги за возврат отдают наличными на руки;

- деньги возвращают на карту, указанную покупателем – в этом случае можно в качестве карты получателя указать одну из своих дебетовых карт.

Минус в том, что магазин может:

- отказать в принятии покупки обратно;

- вернуть деньги на ту карту, с которой поступила оплата (а в нашем случае это кредитка).

Да и по срокам возврат может быть осуществлен гораздо дольше, чем время льготного периода.

Вариантов вывода денег с кредитной карты можно рассматривать много, вплоть до использования интернет-сервисов по обмену валют или использование предоплаченных подарочных карт. Но риски потерять больше, чем найти тоже существенные. В настоящее время даже мобильные операторы берут на себя часть обязанностей банковской системы – мобильная оплата услуг (например, коммунальных), пополнение счета с карты и наоборот. Однако изначально кредитные карты были задуманы для безналичных расчетов, и пользоваться ими стоит именно в этом направлении. Главное не пропускать СМС от банка с указанием отчетной даты и суммой платежа и возвращать заемные денежные средства вовремя.

Владельцы пластиковых карт часто задаются вопросом: что будет, если снять деньги с кредитки наличкой? Ведь сколько бывает ситуаций, когда расплатиться картой нет возможности. Наверняка многие уверены, что беспроцентно обналичить средства со своей кредитки нельзя. В статье мы разберемся, так ли это на самом деле.

На официальном сайте организации можно найти подробную информацию о том, чем грозит обналичивание средств с кредитной карты Сбербанка заемщику. Все мы знаем, что Сбербанк выпускает пластики платежных систем Visa и MasterCard. В некоторых банках комиссия за снятие наличных по ним отличается, но не в Сбербанке.

Давайте разберемся, какой процент комиссии берет себе Сбербанк за обналичивание. Итак, если вы снимаете деньги со своей карты через кассы Сбербанка и его электронные устройства, комиссия составит 3% от снятой суммы, но при этом не менее 390 рублей. В кассах, банкоматах и терминалах других финансовых организаций комиссия за услугу составит уже 4%, но опять же не менее 390 рублей.

Кроме того, существует определенный лимит на снятие наличных денег по времени. Для карты Сбербанка – это суточный лимит: не более 300 000, включая все банкоматы и кассы и Сбера, и других банков. В самом Сбербанке суточный лимит снятия – 100 000.

Как правило, договоры между банком и владельцем кредитки не включают в себя пункт беспроцентного обналичивания денежных средств. Однако есть несколько способов, когда сделать это можно вполне легально. Злоупотреблять данными методами, конечно, не стоит, но если срочно нужна наличка, почему бы не попробовать.

- Оплатите товар кредитной картой, а затем верните его обратно. Средства вам возместят наличными. Используя этот способ, надо знать наверняка, что в данном магазине данный товар подлежит обмену. Иначе вы можете потратить кредитные деньги впустую.

- Закажите товар через интернет, оплатите кредитной картой, а затем потребуйте возврата средств, отказавшись от товара. Когда будете делать запрос на возврат, укажите реквизиты дебетовой карты, через которую снять наличные можно будет без процентов.

Важно! Этот способ может занять некоторое время. Зато все законно и вполне удобно.

- Кошелек Киви. Вы можете завести себе электронный кошелек Киви и перевести на счет некоторую сумму со своей кредитки. Комиссия за обналичивание Киви-кошельков в их же терминалах не взымается.

- Через мобильный телефон. Вы можете пополнить счет своего сотового телефона с помощью кредитной карты, а потом вывести эти деньги наличными. Однако у этого способа есть крупный недостаток: если пользоваться им часто, банк может это выяснить и заблокировать вашу карту до выяснения обстоятельств, так как фактически это нарушение потребительского договора.

Поэтому если есть возможность оплатить безналом, лучше не увлекайтесь обналичкой. В конце концов, все это может привести к проблемам с банком. Оно вам надо?

Наверняка, практически любой владелец кредитной карты знает о наличии грейс-периода. Это такой период времени, который устанавливается в зависимости от тарифа, когда на операции по кредитной карте не начисляется процент.

У кредитной карты Сбербанка льготный период составляет 50 дней, в течение которого вы можете оплачивать покупки в интернете и обычных магазинах, а так же приобретать услуги в салонах красоты, кинотеатрах и прочих заведениях.

Обратите внимание! При заключении договора нужно внимательно рассмотреть, как рассчитывается льготный период, по каким правилам, с какого числа начинается, условия использования и т.д. Это позволит использовать ваш пластик с максимальной пользой.

Таким образом, если вы совершите множество покупок в льготный период, а потом пополните счет карты до истечения расчетного срока, ваше пользование кредиткой будет фактически бесплатным. А это очень выгодно!

Основное предназначение кредитки как платежного инструмента – это безналичные расчеты. Ими удобно рассчитываться в магазинах, оплачивать услуги и совершать покупки через интернет. Именно поэтому снятие наличных средств с кредитных карт не поощряется банками.

При оплате картой в любой торговой точке магазин платит банку комиссию около 2% от суммы покупки, для любого банка это прибыль. По этой причине они не заинтересованы в том, чтобы кредитные средства обналичивали. Сбербанк не является исключением: условия снятия денег с кредитки не очень выгодны клиентам. Однако могут возникнуть ситуации, когда необходимо снять деньги именно с такой карты. Как это сделать – читайте на Brobank.

Снимать наличные с кредитной линии рекомендуется только в крайнем случае, когда это действительно необходимо. Клиентам Сбербанка нужно помнить следующее о такой операции:

- льготный период в 50 дней, который есть у каждой кредитной карты, не распространяется на снятие наличных сумм;

- за такую операция взимается существенная комиссия, а также существует лимит, который зависит от вида карточки;

- при необходимости снять деньги можно в любом банкомате, который поддерживает MasterCard и Visa.

Снятие средств доступно следующими способами:

- Банкоматы Сбербанка и иных банков.

- Отделение или касса Сбербанка (при наличии паспорта).

- Перевод на телефон, а затем на другую карту.

- Перевод через платежные системы.

- Перевод на мобильные электронные кошельки.

Прежде чем снимать деньги с кредитки Сбербанка, необходимо ознакомиться с информацией, какой процент банк снимает за эту услугу. Обычно комиссия зависит от принадлежности используемого банкомата.

Когда снятие происходит в банкомате Сбербанка, взимается 3% комиссии, но не меньше 390 рублей. В банкоматах сторонних банков комиссия составляет 4% от суммы с таким же минимальным порогом. При снятии наличных в кассе Сбербанка комиссия не отличается. Для получения денег с карты в отделении иного банка размер комиссии сохраняется. Кроме этого, необходимо предоставить саму кредитку и паспорт.

Сбербанк ограничивает суточный лимит на снятие наличных для держателей кредитных карт. По каждому виду кредитного продукта установлен индивидуальный лимит. Через банкомат можно снять до 50 000 рублей, а в кассе до 150 000 со стандартной карты и до 300 000 с золотой.

Если деньги необходимо снять не в банкомате Сбербанка, лимит может быть уменьшен на усмотрение стороннего банка. Например, если требуется получить 70 000 рублей, а ограничение по карте 50 000, следует снять максимально возможную сумму в банкомате Сбербанка, а остальное получить через сторонний банкомат.

В некоторых случаях Сбербанк предусматривает экстренную выдачу наличных, если у клиента возникают проблемы с использованием карты за рубежом. Причиной может стать потеря, кража карты или технический сбой. С карты в такой ситуации можно снять сумму, которая не превышает размер доступных средств и не больше 5 000$.

Операции, за которые не нужно платить никакой комиссии банка – это безналичные платежи. Этим часто пользуются клиенты Сбербанка, чтобы получить наличные деньги без комиссии. Достаточно бытовой вариант – это совершить покупку по безналичной оплате для родственников или друзей, за которую они возвращают наличные деньги.

Других возможностей практически нет. Даже при покупке в магазине товара и его дальнейшем возврате деньги обычно возвращаются тем способом, которым были получены (то есть если товар был оплачен картой, возврат будет произведен на нее же). Кроме того, Сбербанк, как и большинство других банков, не дает возможность переводить с кредитки деньги на дебетовые карты, счета или кошельки. В условиях договора на кредитный продукт это четко прописывается, поэтому получить наличные с карты возможно только заплатив банку комиссию.

В редких случаях клиент может столкнуться с абсолютной невозможностью снять с кредитной карты наличные деньги.

Причины могут быть следующие:

- карта заблокирована из-за неправильно введенного ПИН-код в количестве трех раз. Спустя сутки производит автоматическая разблокировка, в этот срок не рекомендуется пытаться снять деньги, чтобы карту не изъяли;

- клиент допустил просроченную задолженность по любому кредитному продукту Сбербанка. В договоре на кредитную линию прописано, что банк вправе снимать деньги со счетов клиента в пользу других продуктов при нарушении условий договора;

- вынесено судебное решение, на основании которого деньги могут быть заблокированы;

- есть сообщение от сотрудника торговой точки о том, что клиент забыл карту;

- сомнения службы безопасности Сбербанка в правомерности операций с карты.

Для разблокировки следует уточнить причину по телефону горячей линии банка +7 495 500-55-50 или лично в отделении. Когда карту разблокируют, клиент при возникшей необходимости может снимать с нее наличные деньги на стандартных условиях.