Предлагаем для начала разобраться, что такое кредитная карта, какие виды карт бывают. После чего вам будет проще определиться с выбором карты.

Что такое кредитная карта, чем кредитки отличаются от потребительского кредита и других карт, какие они бывают, каковы их плюсы и минусы. Давайте разберемся.

Выбрать кредитную карту – дело непростое. Тут надо подходить комплексно и ориентироваться не на то, что обещали в рекламе, а на то, что нужно именно вам.

О том, как правильно и легко выбрать кредитную карту, мы с вами уже говорили. Теперь осталось заказать понравившуюся кредитку. Как же это сделать?

Раздел содержит статьи обо всем, что связано с кредитными картами: оформление, получение, использование, безопасность кредитных карт и многое другое.

Личный кабинет Kviku помогает управлять процессом погашения задолженности и отслеживать транзакции по кредитке.

Система быстрых платежей представляет собой сервис, позволяющий совершать переводы денежных средств между клиентами разных банковских учреждений по ID.

Бонусы, баллы, мили, подарки, саsh back и многое другое — хороший способ сэкономить на покупках и в путешествиях, получать призы или участвовать в специальных акциях банков и их партнеров, используя кредитную карту.

Стандартная ситуация: копим баллы и тратим их на новые покупки: 5% Cash Back на автозаправках, 15% при покупке товаров в аптеке.

Итак, что же это такое? Кредитная карта — это банковская платежная карта, с помощью которой можно оплачивать товары и услуг в кредит, то есть занимая для этого деньги у банка. Причем, занимая мгновенно, в момент совершения покупки. А предельный размер суммы, которую вы можете взять в долг у банка с помощью такой карты, ограничен установленным на ней кредитным лимитом. Другими словами, кредитка — это обязательство банка выдать вам кредит в течение всего срока действия карточки, выдать по вашему запросу (в любое время дня и ночи) и в пределах заранее согласованной суммы (меньше — можно, больше — нельзя).

Для использования вашей карты вам потребуются сама карта, а также знание ее номера, секретного кода и ПИН-кода. Эта информация позволяет расплачиваться карточкой в обычных магазинах и в сети интернет, а также работать с терминалами и банкоматами.

Кроме кредитных, существуют и другие виды банковских карт. Самые известные из них — это дебетовые и предоплаченные. Дебетовые карты предназначены для распоряжения деньгами депозитного (текущего, расчетного) счета, к которому они привязаны. Предоплаченные карты — это банковские карты с фиксированным количеством денежных средств на них, они не привязаны к банковскому счету и чаще всего анонимны (понятный пример — это что-то вроде подарочных карт).

И, наверное, главное преимущество кредитного лимита — это его возобновляемость. Такой кредит можно использовать снова и снова, брать деньги у банка, потом отдавать и снова брать взаймы. Без подписания каждый раз новых договоров и долгих согласований. Причем, в рамках лимита можно брать в долг любую сумму, даже самую маленькую, и платить банку только за нее, а за потенциальное наличие остального кредитного лимита платить ничего не надо.

Разумеется, кредитные карты, как и любой другой кредит, выдают только дееспособным людям, которые в состоянии вернуть взятые у банка в долг средства. Поэтому минимальный возраст, с которого можно оформить кредитку, начинается с 18 лет, а у большинства банков — с еще более старшего возраста.

Слишком молодые люди еще не имеют постоянных доходов и не обзавелись дорогой собственностью, у них отсутствуют профессиональные навыки, а, значит, им труднее найти работу. Все это приводит к тому, что банки осторожно подходят к контакту с такими заемщиками — если кто и соглашается выдать им кредитку, то с большими ограничениями (маленькой величиной кредитного лимита и повышенными процентами).

А вот уже полноценное обслуживание по кредитным картам начинается где-то с 21-летнего возраста. То есть с момента получения профессионального образования и начала взрослой жизни. С этого времени карточку можно оформить практически в любом российском банке.

Когда банк решает, выдавать вам кредитную карту или нет, а если выдавать, то на каких условиях, он оценивает вас по множеству параметров. Эта оценка будущего заемщика называется скорингом и включает в себя обработку сотен параметров, из которых главными являются ваши доходы, ваша общая платежеспособность и ваша кредитная история.

Вы можете подтвердить банку свою платежеспособность и другим способом, а не только официальными доходами. Очень может быть, вы богатый землевладелец или рантье и нигде не работаете, но деньги у вас есть. И косвенным подтверждением для банка вашей состоятельности будут: документы на дорогую жилую или коммерческую недвижимость, документы на дорогой автомобиль, загранпаспорт с отметками, который показывает, что вы часто путешествуете по миру, выписка с депозитного счета любого банка, на котором лежит крупная сумма денег и так далее.

Процент по кредиту на карте — главная величина. Он устанавливается тарифным планом и чаще всего индивидуален для заемщика, исходя из оценки банком своих рисков. Надежным клиентам процент делается низким, а рисковым заемщикам, которые могут не вернуть деньги, процент ставится более высоким. Процентные ставки могут варьироваться от 17% до 70% годовых, они начисляются каждый месяц на сумму израсходованного, но не возвращенного кредитного лимита. Приятный бонус кредитных карт состоит в том, что у них есть так называемый льготный период, в течение которого деньги можно вернуть без процентов, обычно это 50-55 дней. То есть, если тратить деньги на кредитке, но в течение месяца полностью возвращать, то о процентах можно вообще забыть.

Комиссия за обслуживание карточки взимается ежегодно или ежемесячно. Ее размер зависит от статуса карты и включенных в банковский пакет дополнительных услуг. Существуют и бесплатные кредитные карты, но у них могут присутствовать некоторые особенности и ограничения.

Хотя кредитные карты не рекомендуется использовать для получения наличных, многие владельцы таких карточек снимают деньги в банкоматах. И платят за это большую комиссию. Почти все кредитки имеют такой тариф, по которому за обналичивание приходится платить 3-6% от суммы. В результате, эти потери увеличивают общую стоимость использования кредитных денег. К тому же, на операции с наличными льготный период часто не распространяется.

Наконец, некоторые банки предлагают (иногда весьма навязчиво) дополнительные платные услуги к своим картам. Самые частые примеры — это услуга SMS-информирования, услуга интернет-банкинга и услуги страхования банковских карт. Хотя использование дополнительных сервисов дело сугубо добровольное, бумаги часто составлены таким образом, что отключить ненужный сервис весьма проблематично и требует особых усилий и внимательности при заполнении документов.

При выборе кредита нужно заранее определить нужный для себя банковский продукт, поскольку неправильное применение кредитной карты (не по назначению) может надолго отбить охоту по ее дальнейшему использованию. Нельзя сказать, что какой-то кредит более выгоден, каждый из их решает свои задачи и нужен для разных целей.

Кредит наличными лучше подойдет для тех случаев, когда нужны именно наличные деньги и сразу крупная сумма. При таком кредитовании человек сразу получает на руки фиксированную сумму денег и четкий график погашения задолженности, расписанный на несколько месяцев или лет вперед.

Кредитная карта — более гибкий инструмент. Обычно, при прочих равных условиях, первоначально на карте будет установлен несколько меньший по размеру кредитный лимит, чем при другом виде кредитования. Зато кредит на карте можно будет использовать сколько угодно раз (а вот с кредитом наличными такие трюки уже не пройдут — придется каждый раз оформлять его заново). Кредитную карту невыгодно обналичивать, зато при безналичной оплате у нее есть беспроцентный период погашения. У кредитной карты более гибкие размеры и сроки оплаты задолженности (вы сами устанавливаете размер ежемесячного платежа, и каждый раз все пересчитывается автоматически). Если вы не трогаете лимит на кредитке, то и платить за него ничего не надо, этот заем просто ждет своего часа (чего не скажешь о других кредитах, где надо сразу начинать платить по графику после получения денег).

Таким образом, можно подытожить, если вам не нужны наличные, а нужны запас денег на всякий случай и удобство использования, то лучше оформить себе кредитную карту. Если же вам нужны наличные деньги и долгий срок погашения, то выбирайте другой вид кредита.

Ниже приведена основная памятка для всех новых владельцев кредитных карт, которая позволяет избежать многих проблем и неприятностей, связанных с недостатком опыта:

- По возможности, откажитесь от получения наличных. А после получения денег в банкомате имейте в виду, что ваш долг перед банком — это не только полученная сумма, но также и процент комиссии за обналичивание.

- Каждый месяц вы должны заплатить банку минимальный платеж, определенный процент от суммы вашей текущей задолженности. Обычно это 3-10%. Но лучше платить больше, потому что минимальными платежами вы будете очень долго погашать свой долг, отдавая больше на проценты, чем на погашение основной задолженности.

- Всегда платите вовремя, а лучше — заранее. Узнайте в банке, как устроен расчетный период на вашей карточке и вносите деньги до наступления крайнего срока. Пропуск даты платежа всего на один день может привести к большим штрафам и порче кредитной истории.

- Контролируйте расходы, зачисление денег и вашу текущую задолженность с помощью интернет-банка или мобильного приложения. Соблюдение всех правил и условий кредитного договора — это ваша прямая обязанность.

- Храните саму карту и все коды доступа к ней в надежном и безопасном месте, а также не показывайте карточку посторонним. В случае утери или кражи карты немедленно заблокируйте ее через телефон поддержки банка.

Потому что в целом, каждая карта у абсолютно любого банка рассчитана на определенную категорию клиентов, универсальных карт не существует, а если такие и появляются, то за счет этой самой универсальности сразу становятся невыгодны в конкретных и узких сферах применения.

Иными словами, каждая карта хороша по-своему, важно найти и правильно использовать ее сильные стороны. При таком подходе многие карты с не очень благожелательными отзывами на поверку оказываются лучше и предпочтительнее многих других. Хороший пример — Тинькофф Платинум — карту и сам банк многие пользователи обвиняют чуть ли не в самых страшных грехах, а в реальности это одна из самых удобных карточек для массового пользователя.

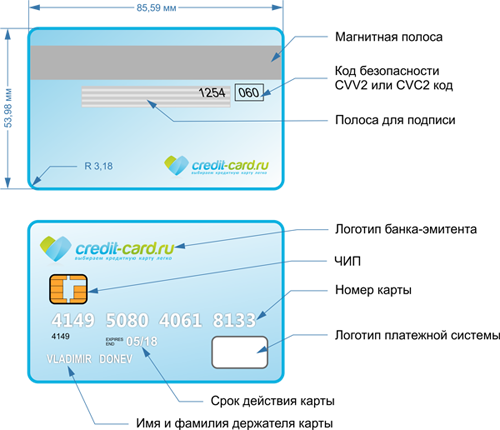

Внешне карта представляет собой пластиковый прямоугольник размером 86*54*0,76 мм. Интересно, что изначально карточки были картонными, затем металлическими, и только потом их стали делать из пластмассы.

Карты бывают кредитные, дебетовые и с разрешенным овердрафтом. Внешне они похожи, но условия по ним абсолютно разные. Не путайте их!

Классифицировать карточки можно по нескольким параметрам.

1) Карты могут относиться к разным платежным системам (ПС)

Самые распространенные ПС – это Visa, MasterCard и American Express. В отличие от первых двух, последняя пока не очень популярна в России. Что касается использования карт Visa и MasterCard в нашей стране, то сказать, какие из них лучше, нельзя. Разницы практически нет. А вот при поездке за границу к выбору платежной системы надо отнестись серьезней, подробней об этом можно узнать здесь.

2) Карты подразделяются по типу (классу)

- самые дешевые и простые: Cirrus/Maestro, Electron, Electronic (как правило, бывают только дебетовые);

- классические: Classic, Standard;

- статусные: Platinum, Gold;

- элитные: World, Signia и т.д.

Конечно, классификация достаточно условная, но суть ясна.

3) Карты бывают именные и неименные

Именные карты (или персонифицированные) – это те, на которых присутствует фамилия и имя держателя.

Соответственно, на неименной карточке данных владельца нет.

4) Карты бывают эмбоссированные и неэмбоссированные

5) Различаются карты и по техническим характеристикам

Карты бывают чиповые (со встроенным чипом), с магнитной полосой и комбинированные (содержат и чип, и магнитную полосу).

Информация о кредитках будет неполной, если не упомянуть об их основных преимуществах и недостатках.

Плюсы:

Минусы:

- нередко присутствуют дополнительные комиссии (за снятие наличных, за обслуживание карты и т.д.);

- часто более высокая, чем по кредиту, процентная ставка;

- есть соблазн потратить больше, чем нужно.

Активно пользуюсь дебетовыми картами. Мне на них приходит заработная плата и стипендия. Есть опыт пользования кредитными картами. Хочу предупредить, что по кредитным картам очень высокие проценты (у меня было около 60 % годовых) плюс неплохая комиссия на снятие наличных. При возникших проблемах (финансовых) банк мне, конечно, провел реструктуризацию задолженности и теперь плачу как обычный кредит. Главное читайте внимательно договор, что бы не влезть окончательно в долговую яму. И по возможности не оформляйте кредитную карту

Насколько безопасны кредитные карты по своим характеристикам? То есть безопаснее иметь не именную карту, что бы мошенникам было труднее ею воспользоваться или наоборот? Чиповые или ПейПасс надежней иметь? Как часто они размагничиваются? Я пользуюсь самой обычной дебетовой картой Маэстро, но уже оценила удобство и думаю еще одну оформить, кредитную. Тем более, что карты дают преимущества по партнерским программам.

Валерия, все зависит от того, каким образом Вы планируете использовать кредитную карту. С картами мгновенной выдачи, не имеющими на лицевой стороне реквизитов ее владельца, могут возникнуть проблемы при расчетах за границей (они не везде принимаются), также они менее защищены от мошеннических действий, т.к., например, при расчетах через Интернет корректное введение фамилии и имени держателя карты является дополнительным методом идентификации.

Технология бесконтактных карт является приятным дополнением к чиповой карте. Если Вы часто пользуетесь общественным транспортом, услугами кафе быстрого питания и т.д., то карта, имеющая такую опцию, поможет оперативно расплачиваться на кассе и не создавать очередей.

Карты Maestro относятся к самым простым, электронным картам, ими часто невозможно оплатить покупку через Интернет, поэтому советую Вам определиться со своими потребностями и предпочтениями и оформить кредитную карту категории не ниже «классической».

Здравствуйте! Можно ли делать переводы на кредитную карту?