Первоначально кредитные карточки разрабатывались в качестве альтернативы кредитам. Оценив преимущества банковского продукта, россияне помимо безналичных расчетов стали применять кредитки для обналичивания денег.

Поскольку кредитки не предназначены вывода денег, банком установлены некоторые ограничения на процедуру – суточный лимит и комиссионные. На последние никак не влияет вид пластика или условия их выпуска, они одинаковые для всех карточек. То ли это будет карта-бизнес или другая, комиссия определяется тем, в каком банковском учреждении проводится транзакция:

-

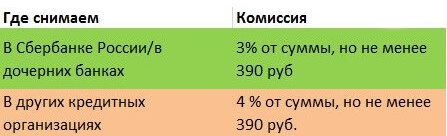

для банкоматов и касс эмитента – 3% ; для касс и банкоматов других банковских учреждений – 4% .

В обоих вариантах минимальная сумма комиссионных составляет 390 руб. , что не очень удобно при съеме небольшой суммы. Размер комиссионных прибавляется к основному долгу.

Самый существенный минус обналичивания – немедленное прекращение льготного периода после проведения транзакции. Поэтому вывод денег с такого пластика является сомнительным, особенно, если сумма была небольшой. Льгота автоматически снимается, и с этого дня до погашения обналиченных средств начисляются проценты, предусмотренные договором. Для предотвращения использования пластика не по назначению для всех подобных банковских продуктов (кроме Gold) установлен суточный лимит :

-

до 50 тыс.руб. – в банкомате; до 150 тыс. руб. – в операционной кассе.

-

3% — через банкоматы и кассы; 4% — через банкоматы и кассы других финучреждений.

Для держателей Золотых карт комиссия при обналичивании аналогична

Существуют варианты, способные существенно снизить процент за операцию.

Через электронный кошелек . Для этого варианта потребуется регистрация в WebMoney, Яндекс или QIWI, а также дебетовая карта. Процедура обналичивания следующая:

-

пополнить электронный кошелек, используя Сбербанк Онлайн; перечислить сумму на действующий дебетовый пластик; обналичить деньги в любом банкомате.

Подобный вариант не только сохраняет имеющийся льготный период, но и позволяет снизить процент обналичивания — с обязательного 3% до 1,75% . Очень важно помнить, что на кошелек тоже установлен лимит, и такой способ может не подойти некоторым пользователям.

Владельцы Золотых кредиток не выигрывают в комиссионных, но для них предусмотрен более высокий суточный лимит вывода денег:

-

через банкомат – 100 тыс. руб.; через операционные кассы, а также кассы и банкоматы других банков – 300 тыс. руб.

Единственное преимущество – предоставление услуги экстренной выдачи денег, если владелец пластика за рубежом и не может провести транзакцию по определенным причинам. Максимальная сумма – до 5 000 долл. США (или в другой валюте по соответствующему курсу).

Преимуществом держателей кредиток является повышенный суточный лимит на снятие средств

Обналичивание средств с кредитки предусматривает обязательную комиссию. Но как обойти эти ограничения? Такой вопрос интересует многих клиентов, желающих не тратить деньги и сохранить льготы. Решения подобной проблемы имеет варианты.

-

торговая организация может оспорить принятие товара; деньги могут быть возвращены на ту карту, с которой осуществлялся платеж; рассмотрение претензии по возврату товара может затянуться на период больше льготного.

Изначально кредитки задумывались как универсальный инструмент для безналичных расчетов, но их можно применить при обналичивании средств. Но следует учитывать последствия такой процедуры: размер комиссионных и прекращение действия льготного периода. Распространенные варианты вывода денег без процентов не всегда могут быть надежными и реализовывать их нужно с осторожностью.

Кредитная карта Сбербанка в первую очередь создана специально для оплаты покупок и услуг безналичным путем. И банк это всячески поощряет. Например, если оплатить покупку кредитной картой Сбербанка, то по ней будет действовать льготный период сроком до 50 дней. Поэтому если мы успеваем вернуть баланс карты в первоначальное состояние, то никакие проценты за пользование мы не платим. А при покупке товаров кредитная карта подобна дебетовой, т.е комиссия не взимается при покупке и оплате товаров.

Несмотря на эти привилегии многие из нас предпочитают пользоваться наличными и в таком случае при снятии денежных средств с кредитной карты банк взимает комиссию. Но самое важное и малоприятное, что при снятии наличных с кредитной карты у нас отсутствует льготный период и проценты начинают капать с момента, как мы получили наличные на руки.

- Через кассу Сбербанка (при этом нужно будет предъявить паспорт);

- Через банкомат Сбербанка (потребуется кредитная карта);

- Через кассу или банкомат стороннего банка (комиссия за выполнение операции будет выше);

- Через платежные терминалы (потребуется любая дебетовая карта, желательно Сбербанка)

- Почтовый перевод (к комиссии за перевод наличных с кредитки добавляется комиссия почты);

- Перевод через системы Contact или Unistream (комиссии достаточно большие, поэтому такой способ оправдан лишь в случае острой необходимости);

- Через электронные кошельки (потребуется электронный кошелек и дебетовая карта, привязанная к ней);

- Через счет мобильного телефона.

Одним из самых простых способов снятия наличных с кредитки являются безналичные переводы. Казалось бы неплохой способ избежать уплату комиссии, но ее никак не избежать, все равно при такой операции Сбербанк удержит сумму комиссии за перевод денег.

Многих обладателей кредитных карт Сбербанка мучает вопрос, какой же процент за снятие взимается банком и можно ли снять деньги без процентов?

Итак, обо всем по порядку:

- комиссия за снятие наличных с кредитной карты Сбербанка через кассу или банкомат самого банка – 3%, но не менее 390 рублей;

- снятие наличных с кредитной карты через кассу или банкомат стороннего банка – 4%, но не менее 390 рублей.

ВАЖНО: минимальный размер комиссии за снятие наличных с кредитной карты Сбербанка – 390 рублей. Эта сумма действует с февраля 2015 года. Раньше размер минимальной комиссии составлял 199 рублей.

Поэтому прежде чем идти и снимать наличные нужно учитывать что даже если вы снимите 200 рублей наличными то все равно отдадите комиссию за эту операцию в размере 390 рублей. Эти комиссионные будут списаны с карты и на них будут начисляться проценты в будущем, поэтому будьте бдительны, не снимайте мизерные суммы с кредитки без надобности. Таким образом вы снимаете 200 рублей, тут же банк начисляет комиссию за обналичку и вы уже должны банку 590 рублей. Это уже ваш долг.

Какую же сумму тогда выгоднее снимать, чтобы комиссия в 390 рублей была оправдана?

Выгодней всего снимать с кредитной карты Сбербанка суммы начиная от 13 000 рублей.

Как мы уже обсуждали ранее, кредитные карты Сбербанка рекомендуется использовать для совершения покупок безналичным путем. Банку нету никакой выгоды от того, что вы снимаете наличные, отсюда и проценты при обналичивании кредитки в банкомате. Поэтому снятие наличных денег – невыгодная для обладателя кредитки операция, потому что:

- за снятие наличных с кредитки установлена комиссия;

- при снятии наличных теряется льготный период, и сразу начинают начисляться проценты за пользование заемными средствами;

- на снятие наличных вводятся различные лимиты.

- через банкомат с кредитной карты можно снять не более 50 000 рублей в сутки;

- через кассу с кредитки можно снять не более 150 000 рублей в сутки;

- держатели золотых кредитных карт могу через кассу снять в сутки до 300 000 рублей.

Многие ищут ответ на данный вопрос. А ответ простой: уменьшить процент взимаемой комиссии про обналичивании кредитной карты можно, а снять без комиссии деньги с карты не удастся.

Одним из удобных способ сделать это – перевести деньги с кредитки на электронный кошелек и уже с него в свою очередь перевести деньги на свою дебетовую карту и потом делать с ними все, что захочется. Но здесь важно учесть и некоторые нюансы: например, чтобы переводи деньги с электронного кошелька Киви – к нему должна быть привязана ваша дебетовая карта. При проведении такой операции важно уточнить размер взимаемой комиссии за перевод на кошелек и комиссии за перевод с кошелька на вашу дебетовую карту и только после этого проводить эту нехитрую операцию.

Итак, что нам потребуется для обналичивания денег с кредитной карты:

- Нужен электронный кошелек: Qiwi, Webmoney или Яндекс деньги.

- Нужна дебетовая карта, счет которой привязан к счету электронного кошелька.

- Переводим деньги с кредитной карты на счет электронного кошелька. При этом система Сбербанка расценивает данную операцию, как оплату, поэтому комиссия за перевод не взимается, а льготный период сохраняется. Комиссию в размере от 0 до 0,75% берет платежная электронная система.

- Выводим средства с электронного кошелька на дебетовую карту. При этом может взиматься комиссия в размере около 1 – 1,5% в зависимости от банка и типа карты.

- Снимаем деньги с дебетовой карты любым удобным способом без комиссии.

Используя данный способ можно снизить процент комиссии за снятие с 3% до 1,75%. Данный метод больше всего подойдет людям, которые активно используют электронные кошельки для оплаты товаров и услуг, потому что новичку потребуется немало времени для того чтобы завести на себя электронный кошелек, пройти там идентификацию по паспорту для увеличения лимитов кошелька и снять средства.

Кроме того у электронных кошельков также есть суточные лимиты на вывод средств с кошелька и это всё нужно учитывать если вы хотите снять крупную сумму с кредитной карты.

Итог

Пользуйтесь кредитной картой по ее прямому назначению – безналичной оплате товаров и услуг и только в крайнем случае снимайте наличные. Ну а если случилась неотлагательная ситуация и наличные нужны позарез, то тогда прибегните к обналичиванию вашей кредитной карты через электронные кошельки. Таким образом вы сможете пользоваться наличными при минимальных потерях и не теряя льготный период использования заемных средств.

Как известно, одним из основных преимуществ кредитной карты является наличие льготного периода (грейса), в течение которого вы можете не платить банку проценты за операции покупок, совершенных за счет средств банка в размере предоставленного вам кредитного лимита. Однако просто снять наличные в банкомате или перевести кредитные деньги на свой другой банковский счет просто так не получится: очень часто грейс на такие операции не распространяется, к тому же банк забирает себе немалые комиссионные. Тип операции по карте определяется МСС-кодом точки, в которой эта операция совершена. Именно от МСС зависит то, каким образом банк отреагирует на ваш платеж: наградит бонусами, великодушно оставит в грейсе или строго накажет штрафом.

Для чего обналичивают деньги? Одним из классических применений обналиченных денег является размещение их на краткосрочных вкладах и доходных картах и получение процентов с депозита. Самая известная и наверное одна из первых доходных карт — черная дебетовка Тинькова с бесплатным пополнением с кучи платежных систем и с карт других банков, неплохими процентами на остаток, бесплатной доставкой, бескомиссионным снятием нала в любых банкоматах, кэшбэком, бесплатным межбанком и прочее и прочее. Кроме того, карты ТКС используются в большинстве схем обналички кредиток. В общем, эта карта должна быть в кошельке у каждого, кто более или менее думает о своих финансах.

Это конечно очень редкий случай, но такое бывает, надо пользоваться, если дают такую халяву

Электронные платежные системы постоянно закручивают гайки, обрезая бесплатные методы ввода или вывода средств с балансов. Например, у Qiwi в личном кабинете берется комиссия как за ввод с карт, так и за вывод на карты, но тем не менее существуют способы и бесплатного пополнения с хорошим МСС, и бесплатного вывода.

Одним из самых распространенных способов вывести денежки из электронного кошелька без потерь является использование банковских карт, эмитированных этими платежками. Карты могут быть как виртуальные, так и обычные пластиковые визы и мастеркарды. Конечно просто снять налик с таких карт без потерь не получится, но используя описанные ниже способы это вполне реально и очень часто используется. Например, в этой схеме очень помогла мыльная карта.

Самыми часто используемыми картами-прокладками являются карты РНКО: Кукуруза, Билайн и прочие. Главное их достоинство — возможность пополнения счета с других карт непосредственно в личном кабинете, а также вывод без комиссии на счета некоторых банков (операции фигурируют как погашение кредита). Пополнение проходит как манисенд (см. ниже), а некоторые банки позволяют манисендить в грейс и без комиссии. Еще одним (если не главным) плюсом этих карт является бонусные системы, которые позволяет накручивать на этих картах очень неплохие плюшки.

Еще не так давно перевести деньги по номеру карты было невозможно, нужно было знать номер счета и банковские реквизиты получателя. Все изменилось с появлением технологий Mastercard Moneysend и Visa Money Transfer. Теперь очень просто перевести деньги с карты на карту, зная только номер, причем в некоторых случаях зачисление происходит практически мгновенно. МСС таких операций в подавляющем большинстве случаев будет 6538 для манисенда и 6012 для VMT.

Переводы можно проводить как в интернете, так и в большом числе банкоматов. Будьте внимательны, комиссии могут браться непосредственно сервисом, который осуществляет перевод, банком-эмитентом карты отправителя за исходящий манисенд и даже банком карты получателя за входящий манисенд. Тем не менее некоторые банки лояльно относятся к таким переводам и проводят эти операции в грейс и без комиссий, например Русский Стандарт и МДМ.

Виртуальными называются карты, которых на самом деле нет, есть только их реквизиты. Их очень удобно использовать для платежей на незнакомых сайтах: выпустил виртуалку, пополнил на нужную сумму, оплатил, закрыл. Никакого риска, что недобросовестный админ сайта спишет лишних денег с карты. Виртуалки есть практически в любом банке и во многих платежных системах. В некоторых банках можно привязать вируталку к счету кредитки и через нее обойти запреты на обналичку. Иногда можно оплатить виртуалку кредиткой, а потом слить с нее средства. Также виртуальные карты используют платежки и мобильные операторы.

Иногда в схемах обналички используют системы денежных переводов: Contact, Unistream, Лидер и прочие. Перевод отправляется либо с использованием карты, либо через электронный кошелек, деньги можно получить наличкой в любом отделении. Обычно переводы делаются с комиссией, но иногда проходят промоакции с отменой комиссий. Например, мыло в свое время объявило акцию по бесплатным переводам Contact по России, в результате куча народу понаотправляла халявных переводов самому себе, кассиры в банках очень удивлялись.

Еще одним способом обналички кредиток является прокрутка через эквайринг, то есть прокрутка через точку оплаты по согласованию непосредственно с ее владельцем. В большинстве случаев такой способ невыгоден владельцу точки: свои комиссии берет банк, предоставляющий услугу эквайринга, возникает также тема налогообложения. Тем не менее этот метод имеет место быть, особенно с появлением одной интересной темы, о которой я пока умолчу.

Также опсосов можно использовать путем расторжения контракта и возврата неиспользованных денежных средств. Есть закон, который позволяет это делать. Минусом является большой срок рассмотрения заявления на расторжение, иногда до двух месяцев.

Некоторые банки выпускают подарочные карты, которые можно купить у партнеров банка, например в магазинах и торговых центрах. Схема достаточно проста: покупаем подарочную карту кредиткой, получаем за это плюшки, затем сливаем с нее деньги манисендом себе на счет. Особенно увлекается этим Русский Стандарт. Главная цель – найти розничные точки продаж этих карт, не банковские отделения. Тогда мы получим хороший МСС.

Достаточно экзотический способ, но тем не менее я сам один раз успешно им воспользовался. Конечно обычно обменники берут грабительские комиссии, ведь они на этом живут. Тем не менее использовать их как одно из звеньев цепочки иногда очень даже оправдано. В некоторых сервисах можно купить электронную валюту непосредственно с карт, в некоторых дают хороший дисконт за наличку и объемы. Необходимо учитывать риск, так как обменник это не банк и не платежка, ваши денежки могут пропасть и выудить их будет непросто.

Есть разновидность абсолютно законного возврата, когда он происходит на ту же карту, но плюшки при этом не списываются. Такое было замечено, например, при операциях по Кукурузе с Двойной выгодой. Или еще один интересный лайфхак: допустим, банк устанавливает в этом месяце кэшбэк 5% за сферу туризма. В конце месяца бронируем дорогущий отель, получаем за это 5%, а отмену бронирования делаем уже в следующем месяце, когда на туризм кэшбэк 1%. В итоге при возврате списывают кэшбэк 1%, а 4% наш профит!

Детская схема: оплачиваем за кого-то кредиткой, получаем плюшки, наличку берем себе. Особенно актуальна, если у вас есть какой-то постоянный большой объект трат. Например, один мой знакомый оплачивает кредиткой для своей организации около 40 точек НТВ-Плюс, объемы там достаточно приличные. Можно платить например коммуналку за всё дачное товарищество или гаражный кооператив.

Вроде все. Если что-то забыл, пишите в комментах, добавим. Возможно, есть еще неизвестные мне способы, которые я пока не знаю, но обязательно узнаю!