Те, кто хотя-бы единожды брал кредит, понимают, что условия потребительского кредитования во многом индивидуальны. Наиболее ярко это проявится при подаче заявки в самый крупный российский банк, ПАО Сбербанк. Кредит в Сбербанке для держателя зарплатной карты это совсем не то же самое что заем для лица, который впервые в эту организацию обратился. Условия будут отличаться и местами довольно серьезно.

При получении кредита на неопределенные цели в ПАО Сбербанке владельцы зарплатных и пенсионных карточек могут рассчитывать на ощутимые преимущества. В чем эти преимущества будут выражаться.

- Минимальная ставка по такому кредиту для всех прочих клиентов 13,9% годовых, а для владельцев зарплатных/пенсионных карт 12,9%. Довольно ощутимо, особенно если брать сразу крупную сумму и на длительный срок. К слову, сумма займа может достигать 3 млн. рублей, а срок 60 месяцев.

- Можно обратиться за потребительским займом, предъявив только заявление и паспорт.

- Зарплатному клиенту для получения кредита не нужно обладать суммарным трудовым стажем 1 год за последние 5 лет. На остальных заявителей это требование распространяется.

- Заявка зарплатного/пенсионного клиента Сбербанка рассматривается быстрее. Если все с документами в порядке, то решение может быть вынесено уже через 2 часа.

Зарплатные клиенты могут оформить заявку на потребительский кредит прямо в бухгалтерии своего предприятия, не приезжая в банк и не покидая место работы. Очень удобно.

Давайте приведем конкретный пример, чтобы понять, как это работает на практике. Предположим, лицо оформляет кредит 1000 000 рублей под 13,9% годовых на 60 месяцев. За то что он является зарплатным клиентом, Сбербанк одобряет ему заем под 12,9 процентов годовых. Он планировал отдавать банку каждый месяц в качестве взносов 23216 рублей, однако, благодаря скидке ему выставляют счет на 22702 рубля. 514 рублей в месяц не великая экономия, но все равно приятно.

Кредитная политика Сбербанка довольно жесткая. Именно поэтому обладатели дебетовых пластиковых карт, на которые приходят поступления время от времени не могут рассчитывать на какие-либо бонусы. Другое дело, если зарплатный клиент имеет еще одну дебетовую карту, на которую регулярно приходят выплаты от третьих лиц или организаций. Что это могут быть за выплаты?

В данном случае, выплаты должны быть законными. Если заявитель докажет, что это его дополнительный доход, то Сбербанк выдаст ему кредит на сумму большую, чем он рассчитывал.

Кредит оформляется примерно одинаково, что для клиента с зарплатной картой, что для обычного клиента. Клиент с зарплатной картой может получить денежные средства наличными уже спустя 2 часа с момента предоставления всех необходимых документов. Сбербанк оставляет за собой право расширить исходный пакет документов для любого лица, если у специалистов кредитного отдела возникнут сомнения в его платежеспособности.

Клиент имеет право подписать кредитный договор сразу же после одобрения кредитной заявки, однако для обычных клиентов получение средств может затянуться на срок до 2 рабочих дней. Тот факт, что лицо является зарплатным клиентам Сбербанка, дает льготы не только при оформлении кредита на неопределенные цели, но и при оформлении ипотеки, а также кредитной карты. Выгода очевидна!

В заключение хотелось бы отметить, что лица являющиеся держателями зарплатных карт Сбербанка пользуются привилегиями потому, что организация четко видит их доход. Для банка доход претендента на кредит прозрачен и в случае чего он может его удержать в счет погашения обязательства. Если же клиент имеет обычную дебетовую карту Сбербанка, это никак не скажется при подаче им заявки на кредит. Его заявку рассмотрят на общих основаниях!

Владельцы зарплатных карт от Сбербанка могут пользоваться и другими услугами этого финансового учреждения. Одна из самых популярных услуг — кредитование. Сбербанк более лояльно относится к своим текущим клиентам, поэтому процент одобрения заявок для держателей зарплатных карт выше. Есть и другие послабления для данной категории клиентов.

Для владельцев зарплатных карт не предусмотрены отдельные типы кредитования. Допускается получение:

- потребительского кредита наличными;

- ипотеки;

- рефинансирования/реструктуризации займов.

Однако клиенты с зарплатной картой получают сниженную процентную ставку и некоторые дополнительные привилегии.

В соответствии с политикой Сбербанка для зарплатных клиентов процентная ставка на 1% ниже, чем для других граждан. Однако касается это только нижнего порога. Так что при условии, что потребительский кредит для держателей зарплатных карт будет одобрен, клиент может и не увидеть разницу.

При оформлении потребительского кредита наличными зарплатные клиенты могут рассчитывать на процентную ставку в диапазоне:

- 13,9-19,9% годовых для кредитов суммой меньше 300 тысяч рублей;

- 11,9-16,9% годовых для займов до 1 миллиона рублей;

- 11,9-12,9% для кредитов на сумму больше 1 миллиона.

Кроме скидки на процентную ставку держатели зарплатных карт Сбербанка имеют еще одно важное преимущество. Ответ по кредиту приходит намного быстрее. Так как у банка уже есть все необходимые данные о клиенте, которые были проверены еще на этапе выдачи карточки, то нет необходимости повторной проверки личности.

Саму заявку на кредит от Сбербанка для держателей зарплатных карт можно оформить через интернет или по месту работы. Не потребуется даже посещать отделение Сбербанка, так как все оформляется через личный кабинет. Вместо посещения офиса банка достаточно воспользоваться интернет-банкингом. Деньги будут перечислены на карточку.

Для клиентов Сбербанка действует несколько удобных программ для оформления кредита.

- Потребительский “На любые цели” с максимальной суммой до 5 миллионов рублей.

- Потребительский “С поручителем” на сумму до 3 миллионов рублей.

Процентные ставки в обоих случаях одинаковые. Кредит от Сбербанка для держателей зарплатных карт “С поручителем” выбирают в основном молодые люди, а также пенсионеры. Даже при условии, что они являются зарплатными клиентами Сбербанка, шанс получения займа “На любые цели” ниже.

Оформление кредита при наличии зарплатной карты не займет много времени. Предварительно необходимо ознакомиться с условиями, которые предлагает банк и подобрать подходящую программу (сумму и процентную ставку).

Кредит в Сбере для зарплатных клиентов выдается:

- суммой от 30 тысяч до 3 миллионов для кредита с поручителем и до 5 миллионов для продукта “На любые цели”.

- сроком от 3 месяцев до 5 лет с возможностью досрочного закрытия кредита.

Кредит наличными зарплатным клиентам Сбербанка выдается в возрасте от 18 лет, но при наличии поручителя. С 21 года можно рассчитывать на кредит “На любые цели”. Максимальный возраст для получения займа без поручителя — 70 лет на момент закрытия долга. Но для граждан 60-80 лет, которые являются работающими пенсионерами, предпочтительнее будет получение займа с поручителем.

При одобрении кредита важным моментом является стаж работы:

- более 3 месяцев на текущем месте для зарплатников;

- более 3 месяцев на текущем месте + не менее 6 месяцев общего стажа за последние 5 лет — для работающих пенсионеров.

Работающему пенсионеру не обязательно получать зарплату на карту Сбербанка в течение последних 5 лет (с перерывами), главное — зачисления за 3 последних месяца. Остальное можно подтвердить документально. Также не обязательно зачисление пенсии на счет Сбербанка.

Для оформления кредита зарплатнику Сбербанка нужен только паспорт. Работающему пенсионеру также может потребоваться выписка из трудовой книжки за последние 5 лет.

Для перевода кредитных средств можно указать не только зарплатную, но и обычную дебетовую карту. Исключением является только виртуальная карточка Visa Digital.

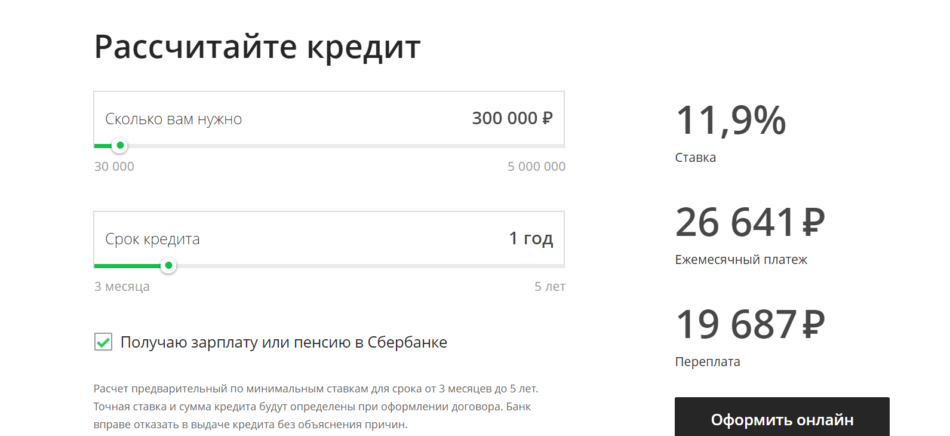

На странице с кредитным продуктом размещен кредитный калькулятор. Сюда вводится необходимая сумма и срок. Зарплатные клиенты должны поставить галочку внизу напротив “Получают зарплату в Сбербанке”. Слева будут рассчитаны переплата по займу и ежемесячный платеж.

Стандартное время ожидания ответа — от 2 минут до 2 дней. Зарплатники получают решение обычно в течение 2 часов или раньше. После получения предварительного одобрения у клиента есть месяц для получения кредитных средств.

Около 70% владельцев зарплатных карт получают мгновенное одобрение по кредитам в Сбербанке. Однако получение ежемесячных выплат на карточку не является 100% залогом одобрения. Это лишь возможность получить более быстрое решение.

Отказ в выдаче займа обычно связан с плохой кредитной историей. Сбербанк проверяет стабильность оплаты по кредитам не только в своем банке, но и в других. Поэтому любые просрочки могут стать причиной отказа.

Еще один вариант — заявка на слишком большую сумму. При оформлении кредитов в Сбербанке действует правило максимальной суммы. Общая сумма по всем кредитам должна быть не выше максимального порога, т.е. 3 или 5 миллионов рублей. Например, клиент выплачивает в Сбербанке потребительский кредит и ему осталось внести 300 тысяч. И в этот момент он подает заявку на новый кредит на 5 миллионов. Даже при положительной кредитной истории ему будет отказано.

Сбербанк рассматривает наличие действующих кредитов в других банках. Отказ может быть вынесен, если банк на основе выплат по зарплатной карте считает, что клиенту недостаточно средств для оплаты сразу по 2 долговым обязательствам.

Повысить шанс на одобрение заявки в Сбербанке можно разными способами.

- Подать заявку на небольшой кредит (в любой финансовой организации) и выплатить его без просрочек и штрафов. Это улучшит кредитную историю.

- Подать заявку на меньшую сумму в Сбербанке.

- Подать заявку лично в отделении банка и принести документы, которые подтверждают более высокий доход.

Некоторые организации предлагают свою помощь в улучшении кредитной истории. Этим также можно воспользоваться. Однако выход из группы риска — процесс, который занимает несколько месяцев.

Займы выплачиваются аннуитетными платежами. Размер указывается в кредитном договоре. Также его можно посмотреть в Сбербанк Онлайн. Зарплатные клиенты могут досрочно полностью или частично закрыть свой кредит без переплат или штрафных санкций.

Вносить деньги по кредиту можно:

- в отделениях Сбера;

- через терминалы наличными или карточкой;

- через Сбербанк Онлайн с карты, включая настройку автоплатежа;

- через личные кабинеты других банков.

При внесении средств с карточек других банков может взиматься комиссия.

Вносить средства в уплату кредита необходимо ежемесячно не позднее указанной в договоре даты. В случае просрочки платежа начисляется пеня в размере 20% годовых от суммы обязательного платежа. Пеня начисляется за каждый день просрочки. Наличие штрафа повлияет на кредитную историю и возможность получения займа в других организациях.

Сбербанк России – по праву самый востребованный банк страны, в котором обслуживаются миллионы россиян. Именно его многие организации Москвы выбирают для зарплатных проектов. Это позволяет клиентам, получившим от работодателей зарплатную карту Сбербанка России, взять потребительский кредит на более выгодных условиях. Оформить услугу можно в любом банковском отделении в Москве или подать заявку онлайн.

Чтобы рассчитать, на каких условиях выдаст Сбербанк кредит наличными, калькулятор – 2019 хорошо использовать для вычисления с конкретно заданной суммой заемных средств и сроком их выплаты. Определить выгоду вы можете по 2 предложениям для держателей зарплатных карт Сбербанка России. На срок от 1 дня до 20 лет 3 мес. можно оформить кредит на сумму от 30 000 до 10 000 000. Подходящие предложения в Москве в 2019 году приведены в списке ниже.

Кредит на любые цели

| Ставка | Ежемесячный платеж, руб. | Платеж | Общий платеж, руб. | ||

|---|---|---|---|---|---|

Кредит «Потребительский под залог недвижимости»

|