С помощью сервисов ВТБ

Перевод с карты на карту

Перевод с карты на карту (необходимо учесть 3 дня на перевод)

Другие способы погашения (с комиссией и зачислением за несколько дней)

Вы можете погасить кредит досрочно (частично или полностью) без комиссии.

- Подайте заявление на досрочное погашение в ВТБ-Онлайн.

- Измените условия выплаты кредита: уменьшите срок или сумму ежемесячного платежа.

- Вы можете предварительно рассчитать изменения в вашем графике в таблице.

- Вовремя внесите сумму досрочного платежа на счет.

- с помощью ВТБ-Онлайн;

- в любом отделении ВТБ;

- по телефону центра клиентского обслуживания;

- в банкоматах ВТБ.

Услуга предоставляется бесплатно при оформлении кредита.

- Услуга подключается бесплатно при оформлении кредита (в случае, если по действующему кредиту, выданному до 01.09.15, услуга не подключена, необходимо обратиться в дополнительный офис банка).

- Для активации услуги (для пропуска платежа) необходимо обратиться в Колл-центр либо в дополнительный офис банка в любую дату, кроме даты ежемесячного платежа.

Условия активации услуги:

- По кредитному договору отсутствует текущая просроченная задолженность по основному долгу и (или) процентам.

- После активации услуги отказ от этой активации уже невозможен.

При совершении перевода в счет пополнения счета или банковской карты ВТБ (ПАО) необходимо:

Процедура погашения кредита займет у вас около 5 минут, а денежные средства поступят на счет или банковскую карту не позднее 3 рабочих дней (в большинстве случае перевод зачисляется уже на следующий рабочий день).

Внимание! За оказание услуги взимается комиссия.

Для погашения кредита оформите бланк почтового перевода. Его можно взять в любом отделении банка ВТБ. Укажите ваши реквизиты и сумму платежа. После внесения суммы платежа и комиссии за перевод, возьмите у оператора квитанцию об оплате.

Начну с того, что льготный период (ЛП) в ВТБ24 может длиться максимум 50 дней, минимум – 20. При этом он распространяется на все операции, а не только на безналичные.

Как уже говорила, схема ЛП здесь очень проста: чтобы не начислились проценты, нужно погасить всю сумму долга, возникшую в течение текущего месяца (другими словами, отчетного месяца) до 20-ого числа следующего месяца (эти 20 дней называются платежным периодом).

К примеру, если вы сделали покупку на 7 тыс. руб. 3 июня, вам нужно внести обратно эту сумму до 20 июля.

Если вы не оплачивали товар картой, а сняли 7 тысяч в банкомате, то до 20 июля необходимо заплатить эту сумму плюс комиссию за выдачу наличных.

Важный момент – платежный период заканчивается 20 числа ровно в 18 часов.

Если нет возможности погасить весь долг без процентов, то в платежный период (т.е. до 20-го) можно внести только минимальный платеж. Его размер – 3% от задолженности на конец отчетного месяца плюс начисленные на эту сумму проценты.

Узнать сумму, которую необходимо внести для сохранения беспроцентного периода (либо сумму минимально возможного платежа) можно:

Как видите, все просто: в течение месяца тратишь, в следующие 20 дней возвращаешь. И никаких процентов!

Екатерина извините за частые вопросы !! просто хочется не попасть в просак. аесли я погасила беспроцентный кредит до 20 числа половину а после 20 числа вторую не потеряю ли я беспроцентный период спасибо !!

Юлия, насколько я понимаю, Вас интересует, как расшифровать выписку или отчет по кредитной карте и что означает каждый из перечисленных пунктов.

Так, задолженность — это сумма израсходованных заемных средств на дату формирования отчета по карте, основной долг — это общая сумма израсходованных заемных средств, общая сумма к погашению — это сумма, которую необходимо внести для пользования льготным периодом кредитования, а «заблокировано» — это суммы по недавно проведенным операциям, по которым еще не поступило подтверждение из торгово-сервисных точек.

Добрый день! Подскажите, пожалуйста,тоже не все до конца понимаю,оформила карту в начале декабря,всю потраченную сумму с карты внесла 6 января и далее картой не пользовалась,что бы не быть должной к 20 числу и сохранить льготный период,21 числа снова использовать карту начала,вот и не понимаю,если сумму я погасила 6 января, то следующим днём могу использовать опять средства и на 20 января я ничего должна не буду?Или же скажут внести недостающую сумму?Вот никак не пойму.

И ещё вопрос за снятие наличных льготный период не перестает действовать?

Заранее благодарю за ответ!

Олеся, каждый новый месяц — это новый расчетный и, соответственно, льготный период. То есть, по задолженности, возникшей в декабре, Вам нужно будет рассчитаться до 20 января, а по задолженности, возникшей в январе — до 20 февраля. Таким образом, Вы можете совершать расходные операции по карте в любой период времени в пределах остатка средств доступного кредитного лимита.

здравствуйте Екатерина !! если пришла смс с альфа банка вас ожидает кредитная карта по адресу с документами . это что кредит одобрен??

спасибо за информацию .

Добрый день. Подскажите, пожалуйста, посмотрела в программе ВТБ по кредитной карте минимальный платёж, например, 900₽, а основной долг 1700₽, и вот не поняла можно положить на карту минимальный платёж или основной долг? И все вместе надо?

Большое спасибо за ответ)

Здравствуйте, взяли кредитную карту 04.01.2018 на 70000тыс, в течение января сумму потратили всю на покупки картой, положить всю сумму до 20февраля нет возможности, мы думали что каждый месяц от этой суммы будем платить 3600 (так сказал консультант) можно же класть на карту по 5тысяч каждый месяц, и так рассчитаться с долгом?

Вчера на карту положили сумма минимального платежа, через какой срок она спишется?

Юлия, сумма, которую Вы внесли на карту в счет погашения задолженности, не будет списываться с карты. По окончании расчетного периода будет лишь списана сумма начисленных процентов согласно установленному тарифному плану.

Подскажите пожалуйста, совершила покупки 28 февраля, на следующий день внесла 50% от суммы задолженности. В приложении написано, что минимальную сумму нужно внести до 20.03.2018, то есть, так как я внесла 50% от суммы долга, у меня после 20.03 не будут начисляться проценты и у меня будет 20 дней на 100% погашение долга или всё-таки будет начисляться процент?

Здравствуйте подскажите пожалуйста могу ли я возвращать задолженность частями, то есть предположим 12 марта совершаю

Екатерина, здравствуйте! Все-таки если я в отчетный период не внесла всю потраченную сумму с карты, а лишь часть или обязательный минимальный платеж, проценты начисляются на всю сумму выданного кредита или только на фактически израсходованные средства с карты?

Добрый день, у меня по карте лимит 103 000, я вот потратила 9 000, если я их внесу полностью долга не будет 10 апреля и начну снова тратить средства с 11 апреля, то мне их когда вносить до 20 апреля или уже 20 мая

Добрый день, подскажите пожалуйста. С кредитной карты 2 апреля сняли деньги, 30 апреля всю сумму погасили, могу ли 3 мая снова снять деньги и когда закончится льготный период?

Добрый день! У меня вопрос такой.

В период с 17 по 30 июля 2018 года я рассчитывалась кредитной картой, потратила 15 000 руб., 31 июля я внесла 15 000 руб. на эту же карту. То есть, погасила полностью карту в июле, до окончания грейс-периода (20.08.2018).В июне задолженности по данной карте не было. Если я с 1 августа 2018 года начну опять рассчитываться своей кредитной картой, когда будет окончание грейс-периода по тратам, произведенным с 1 августа? По-прежнему 20 августа 2018 года?

Екатерина. Добрый день. Меня интересует следующее. К какой сумме начисленных процентов мне готовиться.

10 числа совершила покупку на 37000

15 числа совершила покупку на 90000

итого задолженность на 1 число составила 127000

из них я погасила 87000. остался не погашенный остаток 40000. и до 20 числа я не имею возможности его внести. буду вносить позже.

Задаю вопрос потому, что однажды не смогла загасить в срок 10000, рассчитала проценты и у меня получилось 200 руб., а по факту втб начислил 1000 руб.

Ипотечное кредитования в последние нескольких десятков лет пользуется большой популярностью среди прочих финансовых услуг. Это говорит о его доступности для населения. Одни из наиболее выгодных условий по ипотеке предлагаются банком ВТБ 24. Финансовая организация дает возможность своим клиентам погашать ипотечный долг досрочно как частично, так и полностью. Это позволяет клиенту быстрее избавиться от финансового бремени и сэкономить на переплате процентов.

Для большинства банков досрочное погашение ипотечного кредита является невыгодным. Финансовая организация в этом случае получает минимальный доход. Некоторые банки прописывают в договоре отдельным пунктом, что в случае досрочного погашения кредита заемщиком для последнего даже предусмотрены штрафные санкции. Таким образом, кредит он может погашать только заранее оговоренными минимальными платежами один раз в месяц установленный период времени.

В последствии Правительством РФ был принят ряд поправок в законодательство, благодаря которым досрочное погашение ипотечного долга стало возможным с первого дня действия договора. Это условие распространяется и на ипотеку от ВТБ 24. Но, прежде чем приступить ко внесению платежей большими суммами, необходимо уведомить об этом кредитную организацию.

ВТБ 24, как и другие финансовые организации, принимает досрочное частичное или полное погашение долговых обязательств по ипотеке. Сделать это становится возможным с первого дня вступления в силу договора между банком и заемщиком, при этом никаких штрафных санкций за досрочное погашение нет.

Внесенный платеж, точнее его минимальная часть, оговоренная в договоре, идет на списание основного долга, а сумма, заплаченная свыше, должна будет списаться банком со счета клиента только в том случае, если им написано соответствующее заявление. Таким документом клиент должен уведомить банк минимум за 15 дней до наступления очередной даты списания платежа по ипотеке. В банке ВТБ 24 действует ограничение — к списанию по досрочному погашению принимается только тот платеж, величина которого составляет более 15 тысяч рублей.

Погашать задолженность по ипотеке можно одним из следующих способов:

- непосредственно через кассу банка;

- в банкомате с функцией приема наличных денег;

- в банкомате при помощи пластиковой карты, с которой будет переведен платеж;

- в отделения Почты России;

- через удаленный доступ Телебанка.

Любой кредит связан с переплатой. Чем больше период кредитования, тем больше клиент переплачивает процентов за пользование им. Именно для снижения уровня переплаты в ВТБ 24 существует услуга досрочного погашения по ипотеке.

Преимущества досрочного погашения ипотечного кредита:

- клиент быстрее сможет освободиться от долгового бремени;

- квартира быстрее перейдет в собственность клиента от банка, он сможет распоряжаться ею по собственному усмотрению;

- досрочное погашение снижает сумму ежемесячного платежа, а значит, что и нагрузка на семейный бюджет уменьшается.

При погашении части ипотечного долга заранее возможно несколько вариантов изменения условий договора:

- Сохраняются прочие условия, но меняется сумма ежемесячного платежа в сторону уменьшения.

- Сохраняется величина ежемесячных выплат, но сокращается срок кредитования.

Каждая финансовая организация имеет свои условия, по которым возможно проведение частично досрочного погашения займа.

ВТБ 24 предусматривает частично досрочное погашение ипотечного займа. Для этого на карте, привязанной к договору, должна находиться соответствующая сумма денег. Самостоятельно процедуру частичного досрочного погашения клиент выполнить не может. Для этого ему необходимо будет обратиться в отделение банка и написать соответствующее заявление-распоряжение о списании с его счета денежных средств в счет уплаты основного долга помимо минимального ежемесячного платежа. Также можно позвонить по телефону: +7 (495) 777-24-24 или 8 800 100-24-24.

Для совершения процедуры частичного досрочного погашения ипотеки позвоните вашему менеджеру отделения ВТБ 24 по телефону и согласуйте условия.

Любой кредитный договор, заключенный в банком, в том числе и ипотечный, сопровождается графиком ежемесячных платежей, в которых расписана их сумма и дата списания. В случае утери графика его можно восстановить через систему интернет-банка в личном кабинете или, обратившись, в отделение.

Для досрочного погашения ипотечного долга ВТБ 24 требует написание соответствующего заявления. Уведомить банк о своих намерениях нужно заранее до даты наступления платежа по кредиту.

ВТБ 24 исполнит заявление на досрочное погашение только в том случае, если на счете клиента в дату списания будет находиться сумма, равная ежемесячному платежу по кредиту, а также сумма сверх этого, указанная в заявлении.

Особенно точная цифра с остатком долга по ипотеке нужна тем, кто собирается погасить ее полностью. Ведь недостаток или излишек хотя бы одного рубля на счете приведет к тому, что кредитный договор не закроется.

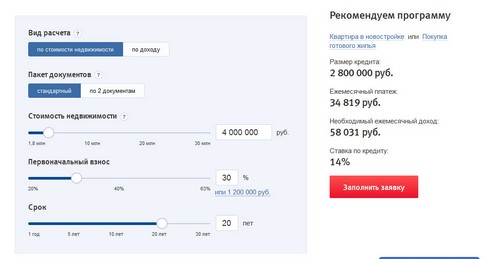

Онлайн-калькулятор поможет быстро произвести все расчеты и понять какие условия вас ожидают.

В ВТБ 24 услуга полного досрочного погашения долга по ипотечному договору имеет ряд важных особенностей, которые должен знать каждый клиент.

Расчет суммы полного досрочного погашения не зависит от платежной даты, может быть осуществлен в любой удобный для клиента день. Заявление на списание полной суммы со счета клиента в счет погашения долга подается в банк за 1 день до даты списания ежемесячного платежа.

Сроки полного досрочного погашения ипотечного долга должны быть строго соблюденены клиентом. Если до 19.00 по МСК в день списания на счете не оказалось доступной суммы, то заявление на досрочное погашение аннулируется. В этом случае необходимо будет писать новое.

Если клиентом был внесен последний платеж по ипотеке и долг списался полностью, то это не говорит о том, что в бюро кредитных историй договор будет считаться закрытым. Для его официального закрытия необходимо провести ряд документальных процедур.

В отделении вам будет необходимо оформить все необходимые документы, которые будут подтверждать полное закрытие ипотеки от ВТБ 24.

Это условие не распространяется на частично досрочное погашение, когда договор по ипотеке продолжает действовать.

При полном досрочном погашении долга по ипотеке клиент должен написать соответствующее заявление на расторжение ипотечного договора, на закрытие карточного счета к нему. При заемщике сотрудник банка разрезает карту по магнитной ленте. Также должно быть подписано заявление на аннулирование карты.

[note]После всех пройденных процедур по документированному закрытию ипотечного договора клиент вправе потребовать от банка предоставление соответствующего письменного подтверждения о том, что он более не является должником. В случае возникновения непредвиденных обстоятельств у заемщика на руках будет документ от банка, подтверждающий отсутствие долга. Также он может быть предоставлен в бюро кредитных историй для отражения факта в истории заемщика. [/note]

В случае досрочного погашения кредитного договора клиент вправе обратиться в страховую компанию с требованием о возврате переплаченных денежных средств. Далее ему необходимо подать в регистрационную палату заявление о снятии обременения с жилья.

Услуга преждевременной оплаты долга ВТБ 24 имеет ряд таких преимуществ, как экономии на процентах по кредиту, сокращение срока ипотеки, отсутствие комиссий и штрафов. Наглядно увидеть выгоду от досрочного полного или частичного погашения долга можно, воспользовавшись онлайн-калькулятором, находящемся в специальном разделе сайта банка. Чем раньше ипотечный договор будет закрыт, тем быстрее недвижимость перейдет в собственность клиента, он сможет ею распоряжаться по своему усмотрению. К тому же досрочное погашение обязательств по ипотеке дает заемщику право обратиться в страховую компанию с требованием вернуть ему переплаченные денежные средства.

При досрочном погашении ипотечного долга важно грамотно документально это оформить, закрыть счет в банке, аннулировать карту, привязанную к нему и получить подтверждение о том, что клиент больше не является должником. С этими документами необходимо обратиться в регистрационную палату, которая отразит в документах то, что теперь полноправным владельцем жилья является клиент, а не банк.