Для контроля расходов по кредитной карте клиенту необходимо уметь самостоятельно рассчитывать начисленные проценты. В банке данный процесс автоматизирован, но, зная алгоритм расчета, можно проверить суммы, которые отражаются в отчете по карте. Как это сделать – читайте в статье.

Ставка по кредитным картам Сбербанка находится в диапазоне от 25,9 до 33,9% в год. Минимальные проценты доступны только в рамках специальных предложений, а также зафиксированы для кредиток моментальной выдачи. Максимальная ставка предлагается по карте Молодежная.

Уровень процентов индивидуален для каждого клиента. Величина его зависит от нескольких условий:

- платежеспособности держателя карты;

- размера лимита;

- кредитной истории;

- наличия непогашенных займов в банке.

Льготные условия получают следующие клиенты Сбербанка:

- участники зарплатных или пенсионных проектов;

- держатели дебетовых карт;

- владельцы вкладов;

- заемщики, не имеющие просрочек по кредитам.

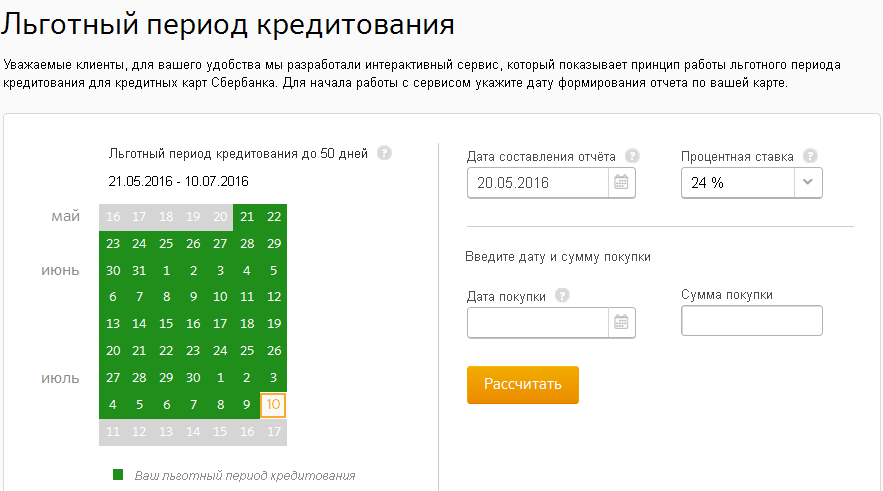

По всем кредитным картам Сбербанка действует льготный период до 50 дней. Он складывается из отчетного периода и периода погашения долга. Свободно расходовать средства без комиссии доступно в течение 30 дней. Последующие 20 дней даются клиенту на возврат потраченных денег.

Полное и своевременное погашение долга в течение льготного периода является гарантией того, что проценты по кредитке не будут начислены. Если задолженность погашена не вся, то за оставшийся долг придется заплатить банку по установленной для клиента ставке.

Существует несколько вариантов получения сведений о начисленных процентах и основном долге по кредитной карте:

В случае спорных ситуаций по начислению процентов по кредитной карте рассчитать сумму возможно самостоятельно. Сразу необходимо учесть, что при снятии наличных с карты взимается разовая комиссия в размере 3% от суммы, но не менее 399 р.*

Формула для расчета начисленных процентов следующая:

П = З х Ст/365 х Д,

П – проценты за пользование кредитными средствами;

З – общая задолженность по кредитной карте на конец отчетного периода;

Ст – процентная ставка по кредитке;

Д – дни, в течение которых возникла задолженность.

В случае, когда держатель карты неоднократно использовал ее в течение отчетного периода, например, расплачивался в магазинах или снимал наличные, то для каждой суммы необходимо производить отдельный расчет с учетом точного количества дней использования кредитных средств.

В случае пополнения карты в течение месяца задолженность уменьшается и расчет производится с учетом покрытия долга.

У многих могут случиться финансовые затруднения. Просрочки по кредитным картам – не редкость. Но если они не выходят за рамки отчетного периода и не повторяются систематически, то кредитная история клиента не портится.

При внесении сумм в счет погашения задолженности следует помнить, что в первую очередь они идут на покрытие штрафов и пеней, затем начисленных процентов по кредитным средствам, и лишь оставшиеся деньги поступают на счет основного долга.

*Дата актуализации данных – 20.05.2016 г.

Сбербанк предлагает классические, стандартные, партнерские и премиум карты. Каждый продукт имеет свои преимущества, различные ставки и размеры обслуживания.

Самые выгодные условия ждут владельцев дебетовых карт, клиентов, участвующих в пенсионных и накопительных программах. Бонусы предоставляются за наличие вкладов в банке и отсутствие просроченных платежей.

В зависимости от платежеспособности клиента, его кредитной истории и размера желаемого кредита процентные ставки по кредиткам Сбербанка колеблются в пределах 21,9% до 27,9%.

Visa и MasterCard

%, годовых

Сбербанк предлагает конкурентное предложение на финансовом рынке – возможность пользоваться денежными средствами без оплаты процентов. Он состоит из двух частей:

- отчетный — 30 календарных дней,

- платежный — 20 календарных дней.

Банком устанавливается определенный срок отчетного периода, в течение которого клиент производит расходы.

Если в договоре указан отчетный период с 01 по 30 число каждого месяца. Значит, для освобождения от процентов нужно оплатить текущие траты до 20 числа следующего месяца.

Для покупок, совершенных 1-го числа, льготный период составит 50 дней, а приобретения 30-го числа нужно компенсировать на льготных условиях за 20 дней.

Подключив сразу же при заключении договора СМС оповещение и приложение Сбербанк Онлайн, клиент всегда будет в курсе событий. Система подскажет дату окончания льготного периода.

Исключение составляет снятие наличных денег. За эту операцию в Сбербанке установлена комиссия 3%,в других банках – 4%.

Договором предусмотрена отчетный срок, за который начисляются проценты от суммы долга. Специалист обязан заострить на этом внимание и рассказать, как начисляются проценты по кредитной карте Сбербанка.

Формула расчета текущих процентов проста

Сумма процентов = сумма долга * ставка * количество дней / 365 дней

Так, если по кредитной карте с отчетной датой 30-е число месяца 01.04 образовалась сумма долга 20 000 рублей, и процентная ставка по кредиту 23,9% годовых, то 30.04 банк начислит проценты за 29 календарных дней в сумме 379,78 рублей = 20 000 * 23,9% * 29/365.

Так же считаются просроченные проценты и пени. Ставки штрафных санкций прописаны в договоре и нередко они увеличивают текущие ставки в 2 раза.

Тип

Кредитный лимит

% по кредиту

Стоимость обслуживания, руб.

Дополнительные услуги

Стандартные, Visa и MasterCard

Standart

выдача денежных средств наличными при потере карточки за рубежом

Кредитная карта уже давно перестала быть редкостью – в каждым днем все больше граждан РФ получает этот банковский продукт, обеспечивая себе возможность в любой момент воспользоваться заемными средствами. Кредитные карты Сбербанка по своей популярности давно занимают лидирующие позиции по сравнению с картами других организаций. Основных вопросом, которым периодически задаются владельцы данных карт – каким образом рассчитать проценты, чтобы понять, какой потребуется внести платеж после использования средств.

Граждане РФ все чаще приобретают кредитки Сбербанка по причине высокого доверия существующих клиентов, удобной системы обслуживания и прозрачной программы кредитования.

Имеющиеся кредитки этой организации обладают следующими общими показателями:

- возможность получения начиная с 18 лет для одного типа карты (Молодежная) и с 21 года для других видов кредиток;

- максимальный лимит, установленный для кредитных карт, находится на уровне 600 тысяч рублей;

- беспроцентный период в течение 50 дней, который является одинаковым для всех выпускаемых продуктов;

- присутствие комиссии за снятие денег в наличной форме на уровне 3% в банкоматах Сбербанка и 4% при получении в банковских отделениях или устройствах других организаций;

- наличие возможности погашения части использованных средств в соответствии с минимальной суммой взноса;

- возможность получения СМС-оповещений о состоянии задолженности на конец отчетного периода и необходимой сумме текущего платежа;

- наличие большого количества возможных способов погашения займа – при помощи интернета, через банковские терминалы, в самих отделениях организации.

Одним из основных показателей, на который клиенты банка обращают внимание, выбирая себе кредитную карту, это процентные ставки по погашению задолженности.

Выпускаемые Сбербанком кредитки имеют следующие условия:

Итак, вы стали обладателем кредитной карты Сбербанка и начали пользоваться данным продуктом, потратив какую-то сумму средств.

На данный момент существует несколько способов узнать какой будет начислен процент и то, какая в итоге сумма будет обязательной к оплате в данном периоде:

С помощью данного калькулятора вы можете быстро расчитать необходимую минимальную выплату для ежемесячного погашения, чтобы избежать штрафов и пеней.

Несмотря на то, что информацию по расчету процентов кредитной карты Сбербанка можно получить при помощи различных способов в любое время суток, многих клиентов интересует, каким образом осуществить самостоятельное вычисление необходимой к оплате суммы.

Для расчета требуются следующие данные:

- величина средств, которая была потрачена;

- ставка за пользование кредитной картой — ее значение клиент узнает при оформлении документов и в любой момент может уточнить его, в кредитном договоре;

- величина отчетного периода – для всех кредиток Сбербанка она является одинаковой и составляет 30 дней.

Рассмотрим пример вычисления процентов:

- беспроцентный период по условиям карты составляет 50 дней (из них 30 дней отчетный и 20 дней расчетный);

- процентная ставка по кредитке 24%;

- минимальная величина погашаемого долга – 5% (также по условиям кредитного договора);

- начало отчетного периода по карте – 1 октября 2017 года, окончание периода приходится на 30 октября этого же года;

- 19 октября была произведена оплата покупки безналичным способом на сумму 10 тысяч рублей;

- 28 октября клиент частично погасил сумму по использованным средствам, перечислив на свой счет 4 тысяч рублей – таким образом требуется рассчитать необходимую сумму для погашения при условии перехода части долга на следующий период.

Порядок расчета процента по кредитке выглядит следующим образом:

- Определяем сумму, которая осталась непогашенной: 10000 – 4000 = 6000 рублей клиент еще должен положить на счет своей карты;

- Вычисляем ту сумму, которую придется погасить до конца беспроцентного периода (до 20 ноября – именно в этот день истекает 50 дней): 10000 х 5/100 = 500 рублей.

- Определяем величину обязательного погашения процентов по карте, используя показатель процентов за один месяц, если общий составляет 24%: 10000 х 24%/12 = 200 рублей;

- Общая сумма обязательного платежа в таком случае составит 500 + 200 = 700 рублей. При перечислении такой величины к клиенту не будут применяться штрафные санкции за просрочку и начисляться пени.

Если в следующем периоде будет отсутствовать возможность погашения всей суммы, то обязательный минимальный платеж будет меньше:

- Величина основного долга = 10000 – 500 = 9500;

- Обязательный платеж от оставшейся непогашенной суммы – 9500 х 5/100 = 475 рублей;

- Начисленный процент за пользование средствами сверх грейс-периода 9500 х 24%/12 = 190 рублей;

- Общая сумма обязательного взноса составит 475+190 = 665 рублей.

При погашении каждый месяц только обязательной части платежа, величина минимально возможной суммы будет каждый раз уменьшаться.

Расчет процентов по кредитной карте Сбербанка не является сложной процедурой и при наличии основной информации о сумме использованных средств и условиях применения кредитки можно самостоятельно вычислить обязательный платеж.

Стоит понимать, что такой расчет может не понадобиться, если внести использованную сумму до истечения беспроцентного периода. Конечно, погашать займ небольшими частями, состоящими из обязательных платежей удобно, но в таком случае величина переплаты будет значительной.