Для контроля расходов по кредитной карте клиенту необходимо уметь самостоятельно рассчитывать начисленные проценты. В банке данный процесс автоматизирован, но, зная алгоритм расчета, можно проверить суммы, которые отражаются в отчете по карте. Как это сделать – читайте в статье.

Ставка по кредитным картам Сбербанка находится в диапазоне от 25,9 до 33,9% в год. Минимальные проценты доступны только в рамках специальных предложений, а также зафиксированы для кредиток моментальной выдачи. Максимальная ставка предлагается по карте Молодежная.

Уровень процентов индивидуален для каждого клиента. Величина его зависит от нескольких условий:

- платежеспособности держателя карты;

- размера лимита;

- кредитной истории;

- наличия непогашенных займов в банке.

Льготные условия получают следующие клиенты Сбербанка:

- участники зарплатных или пенсионных проектов;

- держатели дебетовых карт;

- владельцы вкладов;

- заемщики, не имеющие просрочек по кредитам.

Узнать о наличии специального предложения клиенты могут в сервисе «Сбербанк Онлайн», в разделе «Карты», или оформив заявку на сайте банка.

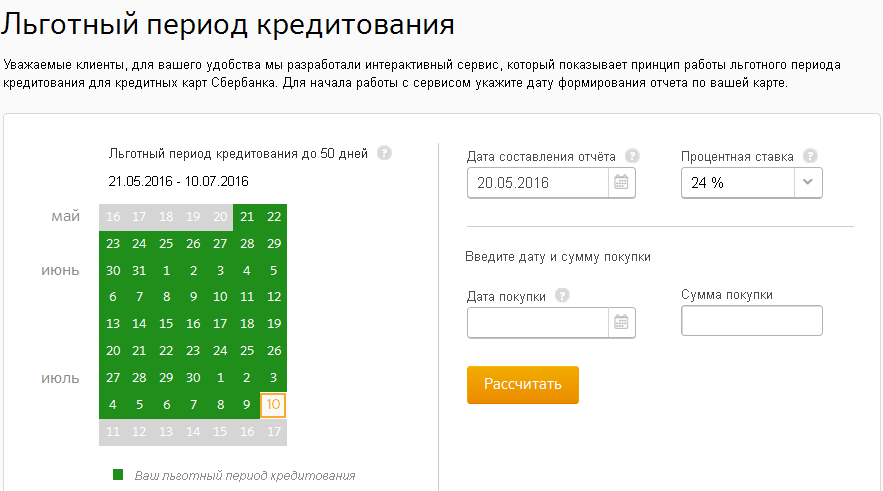

По всем кредитным картам Сбербанка действует льготный период до 50 дней. Он складывается из отчетного периода и периода погашения долга. Свободно расходовать средства без комиссии доступно в течение 30 дней. Последующие 20 дней даются клиенту на возврат потраченных денег.

Полное и своевременное погашение долга в течение льготного периода является гарантией того, что проценты по кредитке не будут начислены. Если задолженность погашена не вся, то за оставшийся долг придется заплатить банку по установленной для клиента ставке.

Расчет производится только за то количество дней, которое прошло с момента окончания льготного периода. Высчитать начисление процентов помогает мини-калькулятор, размещенный на сайте банка в пункте меню «Кредитные карты».

Существует несколько вариантов получения сведений о начисленных процентах и основном долге по кредитной карте:

- При подключении услуги «Мобильный банк» полная информация о платеже и общей задолженности поступает в СМС на телефон клиента.

- Держателю карты, который является пользователем «Сбербанк Онлайн», доступно проверить данные по кредитке в личном кабинете, кликнув в списке карт по ее номеру. Детальную информацию возможно получить, сформировав выписку по счету карты. Истинные цифры формируются по окончании каждого отчетного периода.

- Обратившись в операционное окно банка с картой и паспортом, доступно запросить необходимую информацию у сотрудника. Возможна выдача выписки на бумажном носителе или устное озвучивание сумм.

В случае спорных ситуаций по начислению процентов по кредитной карте рассчитать сумму возможно самостоятельно. Сразу необходимо учесть, что при снятии наличных с карты взимается разовая комиссия в размере 3% от суммы, но не менее 399 р.*

Формула для расчета начисленных процентов следующая:

П = З х Ст/365 х Д,

П – проценты за пользование кредитными средствами;

З – общая задолженность по кредитной карте на конец отчетного периода;

Ст – процентная ставка по кредитке;

Д – дни, в течение которых возникла задолженность.

В случае, когда держатель карты неоднократно использовал ее в течение отчетного периода, например, расплачивался в магазинах или снимал наличные, то для каждой суммы необходимо производить отдельный расчет с учетом точного количества дней использования кредитных средств.

В случае пополнения карты в течение месяца задолженность уменьшается и расчет производится с учетом покрытия долга.

У многих могут случиться финансовые затруднения. Просрочки по кредитным картам – не редкость. Но если они не выходят за рамки отчетного периода и не повторяются систематически, то кредитная история клиента не портится.

Если же непогашенные суммы «висят» более месяца, то банк начисляет штрафы и пени за просрочку. Клиентам в этом случае рекомендуется не тянуть с долгом. В последующих отчетных периодах кроме неуплаченной основной кредитной суммы за несколько месяцев возрастет и сумма процентов. Неустойка, начисляемая за несвоевременное погашение основного долга, составляет 36% годовых.*

При внесении сумм в счет погашения задолженности следует помнить, что в первую очередь они идут на покрытие штрафов и пеней, затем начисленных процентов по кредитным средствам, и лишь оставшиеся деньги поступают на счет основного долга.

*Дата актуализации данных – 20.05.2016 г.

Одним из принципов рационального использования денег является доскональное знание всех своих источников расходов. У тех, кто пользуется кредитной картой, размер расходов по обслуживанию задолженности является доминирующим о общем списке всех расходов.

Таким образом, чтобы взять под контроль расходы по кредиту, необходимо точно знать сколько вы переплачиваете по нему, а также ориентироваться в том, как начисляются проценты.

Например, сейчас очень распространенный вопрос, как начисляются проценты по кредитной карте Сбербанка. Об этом мы и поговорим в этой статье.

Учитываем комиссию при снятии наличных с КК

Прежде всего, при снятии наличных денег, с лимита по карте удерживается комиссия 3% от размера снимаемой суммы. Другими словами, если Вы снимаете 20000 рублей, тогда вернуть Вам необходимо уже 20600, даже если Вы успеваете вернуть эту сумму во время льготного периода. Подробнее об этой комиссии и нюансах ее погашения здесь: http://creditrs.ru/kak-nachislyayutsya-protsenty-po-kreditnoj-karte-sberbanka-za-snyatie-nalichnyh.html

Далее, чтобы самостоятельно рассчитать фактический размер начисленных процентов на сумму задолженности по кредитной карте, необходимо общий размер текущей задолженности умножить на действующую процентную ставку, затем полученное произведение разделить на количество дней в году (365 см. п.3 правил начисления процентов).

После этого получившееся число умножить на количество дней периода задолженности. Подробнее о том, как считать проценты по кредитной карте мы разобрали здесь: http://creditrs.ru/kak-schitayut-protsenti-po-kreditnoy-karte.html, где привели используемую для этого формулу и описание составляющих ее переменных.

- Количество дней отчетного периода, которое рассчитывается от дня следующего за днем возникновения задолженности до даты формирования отчета по кредитной карте за отчетный период;

- Периода погашения, который составляет ровно 20 календарных дней от даты отчета по КК за отчетный период.

Следует помнить, что дата формирования отчета по КК за отчетный период у каждого держателя карты своя, она указывается на ПИН-конверте с паролем от карты. Таким образом, фактический льготный период рассчитывается с даты совершения покупки до этой даты и плюс 20 дней периода погашения.

Кредитка крупнейшего эмитента РФ выгодна только в том случае, если держатель правильно её использует. Важно владеть информацией об условиях предоставления платёжного инструмента и как начисляются проценты по кредитной карте Сбербанка. Владея тонкостями механизма начисления процентов, вы сможете избежать переплат и превратите пластик в удобное средство расчётов банковскими деньгами с продавцами и компаниями, предоставляющими услуги.

Чтобы не платить лишнее, клиенты СБ, держатели кредитных карт эмитента должны уметь самостоятельно рассчитывать проценты, учитывая условия предоставления пластика. Последнее зависит от того, каким типом платёжного инструмента вы обладаете. Сбер предлагает варианты:

Каждый из перечисленных продуктов выдаётся на определённых для него условиях, основным из которых являются размеры процентных ставок. Это ключевой показатель, влияющий на результат расчётов переплат.

Если клиент не входит в группу держателей, находящихся у эмитента на особом счету, ему предоставляют платёжный инструмент на стандартных условиях. Общепринятая схема применяется к новым клиентам, впервые обратившимся в банк. Для них в первую очередь имеет значение тип получаемого продукта:

| № п/п | Тип пластика | Годовой процент (%) |

| 1. | Моментальная | 23,9 |

| 2. | Виза Signature/ МастерКард World Black Edition | 21,9 – 25,9 |

| 3. | Стандартный | 23,9 – 27,9 |

| 4. | Золотая Виза «Аэрофлот» | 23,9 – 27,9 |

| 5. | Классическая Виза и Золотая «Подари жизнь» | 23,9 |

| 6. | Золотые карты | 23,9 – 27,9 |

Получить кредитную карту на наиболее выгодных условиях могут:

- участники зарплатных проектов;

- получатели социальных выплат;

- владельцы счетов и дебетовых платёжных инструментов;

- заёмщики с хорошей кредитной историей (КИ) и действующим займом.

Перечисленные категории лиц получают специальные предложения банка, узнать о которых можно в личном кабинете интернет-банкинга, из SMS или в офисе финучреждения.

На величину процентных ставок, помимо уже перечисленного, могут повлиять:

- размер ограничений, установленных на кредитной карте;

- КИ;

- наличие незакрытых кредитов.

Важно всегда «держать руку на пульсе», то есть знать состояние дел, связанных с кредитной картой. Получить информацию о задолженности по пластику и начислении процентов можно одним из нескольких способов:

- Лично обратившись в кассу банка. По предъявлению удостоверения личности и карты, операционист обязан в устном или письменном виде, по желанию клиента, предоставить информацию о задолженности.

- В сервисе «Сбербанк Онлайн». Чтобы узнать, сколько вы должны банку, нужно кликнуть на интересующую кредитную карту.

- В Мобильном банке. Необходимые данные поступают в виде сообщения от Сбербанка.

Пользователям желательно уметь проверять схему начисления процентов, чтобы в случае возникновения спорных ситуаций, знать, как отстоять свою линию.

Чтобы самостоятельно посчитать, сколько должны Сбербанку, используйте формулу:

П = З х Ст/365 х Д

Символы расшифровываются так:

П – это результат, к которому вы должны прийти, процентная ставка, составляющая размер долга перед банком;

З – общая сумма задолженности по пластику по завершению отчётного периода;

Ст. – изначально установленная и закреплённая в договоре кредитная ставка по платёжному инструменту;

Д – дни, в течение которых формировался долг.

Если кредитная карта используется регулярно, расчёты производятся по каждой отдельной сумме. Если в течение месяца производились пополнения пластика, сумма долга уменьшается.

При осуществлении расчётов следует учитывать используемые Сбербанком правила начисления процентов. Они понадобятся вам только в том случае, если вы не успели рассчитаться с финучреждением в течение льготного отрезка времени. Вот они:

- оплата услуг, предоставляемых азартными заведениями, в грейс период не входят;

- по завершении льготного периода проценты будут начислены только на остаток кредита;

- как только образуется задолженность, начинается ежедневное начисление штрафов на неё;

- в основе начислений всегда лежит годовая процентная ставка, указываемая в контракте;

- пока идёт льготный период, никаких процентов на занятые у банка средства не начисляется;

- если просрочки явление частое, процентная ставка может быть повышена.

Схема расчётов задолженности кажется простой. Однако, чтобы сделать правильные вычисления, нужно учитывать много факторов. Шаблон расчётов такой:

- Берёте установленную банком ставку и делите её на количество дней в году.

- Умножаете полученную цифру на сутки, в течение которых были должны финучреждению.

- Полученный процент умножаете на сумму образовавшегося займа.

В банке долги клиентов считаются автоматически. Самостоятельная проверка подсчётов помогает управлять ситуацией и правильно распоряжаться своими и заёмными средствами.

Рассмотрим примеры расчётов задолженности перед банком. Всегда нужно брать во внимание льготный период.

Отчёт по кредитной карте формируется 1-го числа. Сам отчётный интервал берёт начало 2-го числа. Сумма задолженности в идеале должна быть возвращена до 20-го следующего месяца.

Если вы потратили 10 000.00 рублей 5 мая, льготный период для данной траты будет равен 47 суткам. Если следующее приобретение на сумму 5 000.00 рублей было сделано 12 мая, для этой покупки льготный период будет равняться 40 дням. Никаких переплат не будет, если внести на счёт 15 000.00 рублей до 20 июня, но только в том случае, если не было вывода наличности.

Если предположить, что было снято с кредитной карты 20 000.00, а срок пользования заёмными средствами 20 суток при ставке 23,9%, то заплатить за снятие нужно будет 20 861.91 рубль. Из них:

- 20 000.00 – заёмные средства;

- 600.00 – 3% за снятие наличности;

- 261.91 – 23,9%, вычтенные с суммы за 20 суток использования банковских средств.

Осталось выяснить, что представляет собой льготный период по кредитной карте. Как было сказано выше, это те дни, в течение которых можно пользоваться банковскими деньгами бесплатно. Грейс период разделяется на 2 части:

- 30 дней, в течение которых держатель пользуется заёмными деньгами.

- 20 дней, в течение которых нужно отдать потраченное. На эти 20 дней находят 30 дней следующего грейс периода, сделанные траты перекрываются в 20 суток последующего месяца.

Всё, что вы потратили по кредитному пластику в первой части льготного промежутка времени, нужно вернуть во второй. При внесении минимума, который указывается в контракте, вы избегаете штрафных санкций, но начисляется установленный %. Если внести всё, никаких начислений делаться не будет.

Просрочка – это долг, вышедший за рамки льготного периода. Если была уплачена минимальная сумма, начисляется стандартная ставка, указанная в договоре, заключаемом при оформлении кредитной карты. Невнесение необходимого минимума влечёт за собой штрафные санкции. Они бывают 3-х видов:

- единовременный штраф и одновременное повышение ставки;

- повышение ставок на период существования просрочек;

- заранее оговорённая сумма штрафа в рублях.