Обладателям кредитных карт известно, что за снятие наличных берется определенная комиссия, и на операцию не распространяется льготный период. Как только потребитель снял с кредитки нужную сумму, банк сразу начисляет высокий процент. Поэтому вопрос, как обналичить деньги с кредитной карты в обход системы переплаты, актуален. При этом полностью избавиться от комиссии не получится, но можно сэкономить.

Когда обладателю кредитки необходимо получить наличку, можно обратиться в банкомат или банк. Это самый «дорогой» процесс получения средств на руки. Обналичить деньги с кредитной карты без комиссии таким способом не получится. У банковских операций по карточке есть свой ММС-код, по которому расходы клиента распределяют по категориям. Снятие или перевод на другой счет система распознает как обналичивание . На эту сумму сразу начисляется % за использование заемных средств и комиссия за снятие.

В редких случаях финансовые организации предлагают клиентам акции на суперкарты, где можно обналичить кредитную карту без процентов. Но условия по снятию должны быть прописаны в договоре, с которым потребителю надо ознакомиться до получения КК.

Важно! Внимательно читать условия предоставления лимита. В большинстве банков на снятую наличными сумму сразу начисляется % из расчета не менее 24% годовых. Дешевле получится оформить отдельный заем на более выгодных условиях.

Не знаете, как обналичить кредитную карту с минимальными потерями на комиссионных и сохранением льготного периода? Обратите внимание на онлайн-кошельки. Таким операциям система большинства банков присваивает ММС-код покупки по безналичному расчету, что весьма выгодно для вас.

Если решили вывести деньги с кредитной карты на онлайн-кошельки, то комиссии за переводы в таблице ниже.

| Название кошелька | Средний % за операцию | Срок исполнения |

|

1,5% | мгновенно |

|

3-5 % | мгновенно |

|

от 2% | в течение часа |

Если решите снять наличку в банкомате, то заплатите от 3% за саму операцию и потеряете возможность восстановления лимита без дополнительных комиссий в течение льготного периода.

Совет: перед реализацией данного метода внимательно прочитайте условия использования КК, в них будет прописано: можно ли снимать наличку через банкомат, а также % за онлайн-транзакции. Так, вы сможете выбрать «дешевый» способ вывода средств.

Распространенный способ снять деньги с кредитной карты без процентов — перевести необходимую сумму на Qiwi кошелек. Многие банки на данную операцию предлагают льготный %, но выставляют ограничения по сумме транзакции. Часто клиенты банков не могут перевести более 15 000 р. за один раз.

Для перевода на Киви необходимо проделать следующие манипуляции:

- Зарегистрироваться на сайте Киви кошелька и привязать КК к номеру счета.

- Зайти в раздел «Пополнения», выбрать «Банковские карты» и пополнить счет с КК.

- Комиссия составляет от 0 до 0,75 % от Qiwi и дополнительно могут сниматься проценты от банка.

Есть банки, где вывод наличных этим способом реализуется без процентов. Например, Тинькофф не будет списывать дополнительной суммы за такие операции с клиентов.

Совет: если надо вывести крупную сумму, лучше не снимать наличные с кредитки, а подать заявку на заем по более выгодной процентной ставке.

- зарегистрироваться в системе виртуальных денег;

- зайти в раздел с пополнением и перевести нужную сумму на счет.

Когда потребитель снял деньги с КК таким методом, у него на данную сумму действует льготный период, прописанный в условиях использования продукта банка.

Останется последний шаг обналичивания кредитной карты – перевести средства с номера виртуального кошелька (Яндекс Деньги, Киви или Вебмани) на дебетовый счет банка . На данном этапе будет списана небольшая комиссия. В итоге, получите сумму без предоплаты и наличными.

Важно! До совершения операций, в том числе и снятие собственных средств с кредитной карты, внимательно изучите условия и договор. Именно в нем можно найти выгодный способ получения наличных.

Снятие денег с кредитной карты без комиссии возможно не только при помощи электронных кошельков. Есть ряд распространенных методов, позволяющих «обмануть» систему и сохранить льготный период.

- Перевести необходимую сумму наличности на номер мобильного телефона, привязанный к счету. Обычно процент за операцию от банка отсутствует, но есть ограничения по количеству денежных средств для транзакции. После пополнения баланса с него можно снять деньги через виртуальные кошельки.

- Использовать виртуальные карты от Киви, Яндекс Денег. За такую операцию списываются незначительные комиссионные, а право использования льготного периода сохраняется.

- В 2016 году потребители покупали подарочные карты сторонних банков за кредитные средства, а с презента без переплаты снимали нужную сумму. Только приобретать такие подарки надо в розничных точках продаж, а не в кредитных организациях.

- Снять наличные с кредитной карты можно через сторонние компании. Например, через брокерские или букмекерские конторы. Процент за пополнение и вывод средств небольшой, но могут быть задержки по срокам снятия.

- Еще один метод, как снять деньги с КК – использование сервиса Moneysend. Но некоторые банки распознают такой ход и списывают проценты с обналиченных средств.

Совет: выбирать продукт кредитования стоит внимательно. Прочтите в договоре условия переводов и снятия средств, а также указания мелким шрифтом, где могут быть прописаны дополнительные комиссии.

Как и любой продукт Сбербанка, кредитные карты, в зависимости от способа использования, также обладают своими достоинствами и недостатками.

Достоинства:

- При правильном использовании льготного периода, клиенту не нужно переплачивать за начисленные проценты;

- Участие в программах лояльности, проводимых партнерами Сбербанка;

- Удобная оплата товара безналичным расчетом, а также возможность обналичивания денег в банкоматах;

- Возможность получить карту с кредитным лимитом, достигающим 3 000 000 рублей;

- Невысокая процентная ставка за пользование кредитом в сравнении с другими кредитными организациями;

- Бесплатное СМС-информирование.

Недостатки:

- Высокая процентная ставка в сравнении с потребительскими кредитами от Сбербанка;

- Трудности при подсчете беспроцентного периода;

- Высокий процент на обналичивание в терминалах Сбербанка или отделениях иных банков.

к содержанию ↑

Почти для всех карт Сбербанка установлены стандартные требования для будущего держателя. Сбербанк может запросить дополнительные документы, такие как справку о доходах или справку 2-НДФЛ, при заказе карты с кредитным лимитом, превышающим 100 000 рублей.

Требования для оформления:

- Отсутствие кредитной карты;

- Наличие Российского гражданства;

- Возраст от 21 до 65 лет;

- Постоянная или временная регистрации в РФ;

- Наличие паспорт РФ.

Сбербанк выпускает 8 видов кредитных карты, отличающихся между собой стоимостью обслуживания, процентной ставкой и кредитным лимитом.

Золотая карта MasterCard Gold и Visa Gold:

- стоимость обслуживания — бесплатно;

- процентная ставка массового предложения — от 23,9% до 27,9%;;

- кредитный лимит — от 300 000 до 600 000 рублей.

Премиальная карта Visa Signature и World MasterCard Black Edition:

- стоимость обслуживания — 2 450 рублей в год;

- процентная ставка массового предложения — от 21,9 до 25,9%;

- кредитный лимит — от 300 000 до 3 000 000 рублей.

Классическая карта Visa и MasterCard:

- стоимость обслуживания — бесплатно;

- процентная ставка массового предложения — от 23,9% до 27,9%;

- кредитный лимит — от 300 000 до 600 000 рублей.

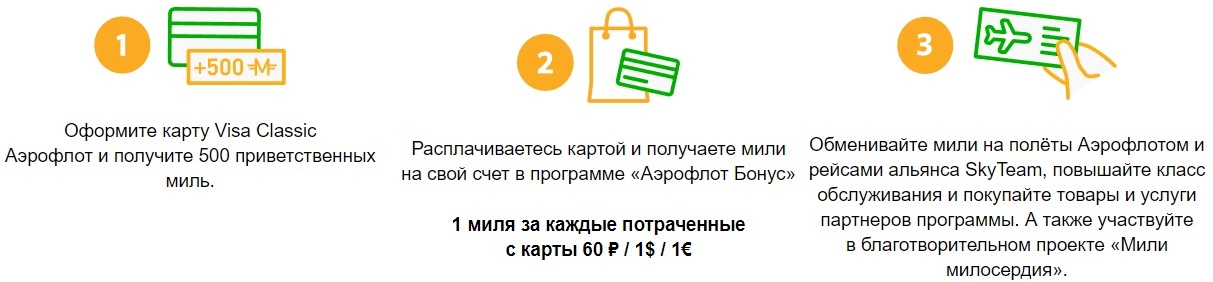

Классическая карта «Аэрофлот»:

- стоимость обслуживания — 900 рублей в год;

- процентная ставка массового предложения — от 23,9% до 27,9%;

- кредитный лимит — от 300 000 до 600 000 рублей.

Золотая карта «Аэрофлот»:

- стоимость обслуживания 3 500 рублей в год;

- процентная ставка массового предложения — от 23,9% до 27,9%;

- кредитный лимит — от 300 000 до 600 000 рублей.

Карта «Аэрофлот» Signature:

- стоимость обслуживания — 12 000 рублей в год;

- процентная ставка массового предложения — 21,9% годовых;

- кредитный лимит — 300 000 – 3 000 000 рублей.

Классическая карта «Подари жизнь»:

- стоимость обслуживания — 900 рублей в год;

- процентная ставка массового предложения — от 23,9% до 27,9% в год;

- кредитный лимит — от 300 000 до 600 000 рублей.

Золотая карта «Подари жизнь»:

- стоимость обслуживания — 3 500 рублей в год;

- процентная ставка массового предложения — от 23,9% до 27,9% в год;

- кредитный лимит — от 300 000 до 600 000 рублей.

к содержанию ↑

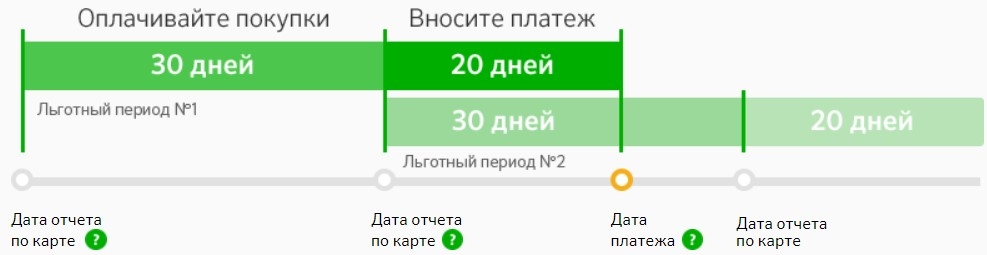

Весь 50-дневный беспроцентный период делиться на 2 части: 30-дневный льготный период во время которого клиент может пользоваться заемными средствами, и 20-дневный период, во время которого нужно внести определенную сумму платежа.

Виды погашения кредита:

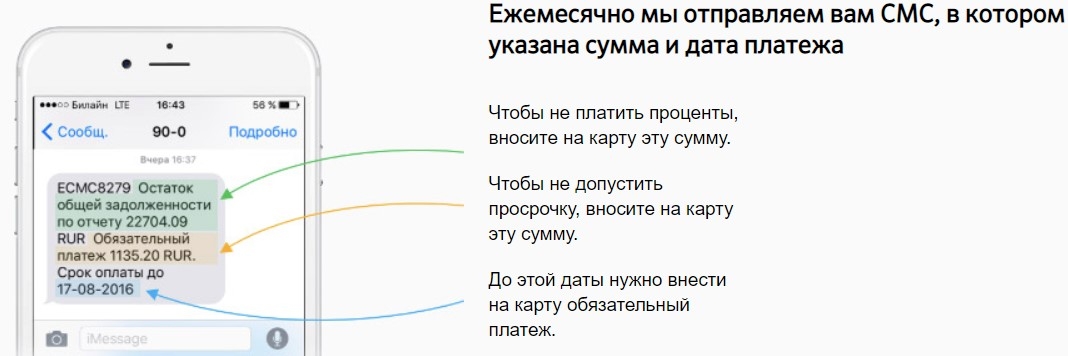

- За пользование кредитными денежными средствами, клиент, в 20-дневный платежный период, должен вносить обязательный платеж, который составляет 5% от суммы заемных средств, но не менее 150 рублей. Если данный платеж будет внесен, то после даты платежа начнется начисление процентов на оставшуюся часть используемого займа со дня начала использования карты.

- Если в 20-дневный платежный период будет внесена полная сумма использованного кредита, то процент за использование не взимается.

- В том случае если, в 20-дневный платежный период, не будет внесена, ни полная сумма использованного кредита, ни обязательный платеж в размере 5% от потраченной суммы, то за просрочку платежа Сбербанк, начнет начисление процентов с повышенной ставкой. Также к повышенной процентной ставке, которая составляет 36%, добавиться, штраф и пеня за просрочку.

Большинство клиентов интересуется, как можно узнать время оставшегося льготного периода на карте Сбербанка.

Существуют следующие способы:

- Позвонить на номер Контактного центра 8-800-555-55-50 и узнать интересующую информацию (нужно назвать номер карты, и персональные данные).

- При оформлении кредитной карты, на конверте имеется обозначение даты формирования отчета. Это число по умолчанию считается начальной датой беспроцентного периода.

- Подробная информация фиксируется в Личном кабинете «Сбербанк Онлайн».

- Отправить СМС с текстом «ДОЛГ» на номер 900. Для использования этого способа, нужно подключить сервис «Мобильный банк».

Сбербанком предусмотрено несколько способов пополнения кредитной карты. Нужно помнить, что время поступления перевода на кредитную карту может доходить до 5 рабочих дней, и комиссия за эту процедуру рассчитывается в соответствии с тарифами кредитной организации, совершающей перевод.

Способы пополнения кредитной карты:

- Наличным или безналичным способом в кассе Сбербанка;

- Через дистанционную систему «Сбербанк Онлайн» и систему «Мобильный банк»;

- В банкоматах и терминалах Сбербанка;

- В терминалах и банкоматах других кредитных организаций;

- Денежным переводом на счет карты с места работы заемщика.

Оформление кредитной карты с льготным периодом целесообразно только в том случае, если у клиента есть уверенность в том, что он сможет выплатить потраченную сумму в установленный срок. Все перечисленные ранее карты, оформляются Сбербанком на основе массового предложения, только в том случае, если клиент не имеел ранее открытого счета в банке. Если же клиент является держателем дебетовой карты Сбербанка, или имеет открытый вклад, то он может подать заявку на предодобренное предложение с заранее одобренным лимитом. Кроме увеличенного лимита, достоинством такого предложения, является наличие уменьшенной тарифной ставки за пользование кредитом.

Кредитная карта Сбербанка на 50 дней условия кажутся привлекательным предложением для россиян сегодня. Посудите сами, в наши дни кредит и рассрочка стали неотъемлемой частью жизни современного человека. Вам не нужно судорожно искать человека готового занять вам деньги до заплаты, если вы хотите совершить покупку вам более не придется ждать. Все что вам нужно — это кредитная карта Сбербанка, банка с государственной гарантией. Вы можете рассчитаться за продукты, бытовую технику, произвести любой платёж.

Вы даже можете обналичить кредитную сумму. В случае наличия у вас кредитной карты Сбербанка или вашего намерения его приобрести, стоит осведомится о периоде льготного кредитования. В течении этого срока у вас есть возможность делать покупки в пределах доступной вам кредитной суммы, при этом проценты по кредиту вам начислены не будут. В этой статье будут рассмотрены условия и нюансы пользование этой кредитной картой.

Льготный период на 50 дней , быть может, та самая вещь о которой спрашивает подавляющее большинство владельцев кредитных карт. В различных банковских учреждениях механизм работы льготного периода не одинаков. Итак, рассмотрим схему Сбербанка, где льготный период составляет 50 дней. Это значит этот срок займа не облагается процентами.

Но очень важно помнить что льготный период будет работать только для безналичного расчета с помощью карты Сбербанка. Если же вы перевели деньги, или обналичили их, то в это случае расчет начисление процентов начнется с первого дня займа. В итоге, для бесплатного пользования кредитной картой Сбербанка, вам нужно вернуть на нее средства в течении льготного периода.

Большинство людей полагает что льготный период стартует со дня покупки. Однако для клиентов Сбербанка действует другая схема. 50 дней будут максимальным сроком. А минимальный срок может составлять 20 дней. Каким же образом можно рассчитать длительность льготного периода? В момент приобретения вами карты, вы получаете конверт с указанием отчетной даты. Вот эта дата и является точкой отсчета для льготного периода.

Пример: На конверте с пин-кодом отмечено 7-е августа как отчетный день по вашей кредитке. Следовательно, льготный период в 50 дней начинается с этого числа любого месяца, то есть 30 дней до следующего 7-го числа (отчетный период), и в дополнении еще 20 дней(то есть, до 27-го числа). Выходит, что льготный период может быть минимально 20 дней и самый большей срок это 50 дней.

Итак, 50 дней льготного периода включают в себя:

- 30 дней отчетного периода.

- 20 дней по окончании отчетного периода.

Достаточно внимательно изучать особенности использования кредитной карты и следовать указанному в отчетах, тогда льготный период кредитования по карте Сбербанка станет прекрасным подспорьем в решении насущных финансовых проблем.

Необходимо учитывать, что не все операции с вашей картой являются льготными. в список льготных операций входят покупки в ТСП (торгово-сервисных предприятиях). Однако иначе дело обстоит с наличными деньгами. Сбербанк напоминает клиентам что снятие наличных не является льготной операцией. полный список доступных операций обязан вам предоставить сотрудник банка в момент получения вами карты. В этот момент важно ответственно изучить документ.

Еще очень важно знать сумму которую вы должны внести в конце льготного периода. В наши дни люди часто не берут выписку в банке а получают ее с помощью электронной почты. Такой споро действительно более комфортен. Однако выписка — достаточно сложный документ, нужно обладать определенными навыками, дабы ей воспользоваться, и не спутать, например доступный остаток с суммой необходимой к оплате по кредитке Сбербанка.

Нужно помнить о том что срок списания может быть весьма продолжителен, вплоть до нескольких дней. принимая во внимание то как может сработать терминал, клиент может учесть в своих расчетах в одном расчетном периоде периоде и не учесть в другом. И последним, безусловным фактором является возможная комиссия за те или иные операции.

Вывод следующий: регулярно интересуйтесь у сотрудника банка точной суммой вашей засоленности по кредитной карте Сбербанка.

Подведем итог. Чтобы избежать накладок в использовании льготного периода вам необходимо:

- Не снимать наличные в счет кредитного лимита.

- Изучить все прилагаемые к карте Сбербанка документы.

- По возможности следить за балансом у вас на счету.

- Регулярно справляться о состоянии вашего долга у сотрудника банка.

Льготный период кредитных карт – это очень выгодное преимущество для клиентов. Но не полагайтесь на логику и собственную интуицию. Изучите условия кредитования, чтобы впоследствии не пришлось переплачивать.

Прежде чем начать использовать кредитную карту Сбербанка, со всей ответственностью прочтите предлагаемый вам договор. Зачастую клиенты полагают текст договора тривиальным и упускают его. И совершают глупость, ведь там указаны тонкости использования кредитной карты, такие как возможная комиссия, лимит карты и так далее. Ознакомившись с договорим вы убедитесь что не будете неприятно удивлены. Следует учитывать что обналичивать кредитный лимит крайне невыгодно, с этой операции взимается комиссия и на нее не действует льготный период.

Дабы избежать переплаты пользуйтесь безналичным расчетом: везде где есть терминал, пользуйтесь им. В дополнении к этому, расплачиваясь картой вы получаете возможность участвовать в различных акциях которые вернут вам часть потраченных денег. Всегда старайтесь вовремя оплачивать долг, чтобы избежать пени или штрафа. Лучше перезанять чем оплачивать крупную неустойку. Кроме того вас могут лишать возможности получать кредиты в дальнейшем.

- Процентная ставка остается неизменной 23-24%. Зачастую, подавая заявку на получение кредитной карты, вы остаетесь в неведении касательно ставки которую может назначить вам банк. Это решение будет принято на основании ваших финансовых возможностей, кредитной истории, и многих иных условий. Как следствие вместо рекламируемых 14 % годовых вы получите все 27% и поймете что вас обманули. С кредитной картой Сбербанка у вас есть только риск что вы ее не получите. Процентная ставка всегда остаться неизменной.

- Льготный период позволяет погасить долг не выплачивая процент по нему. Он не самый большей но все же есть что выгодно при правильном подходе.

- В том случае если заработная плата приходим вам на дебетовую карту, вы можете приобрести кредитную карту с помощью паспорта. Принятие решения займет у банка не более 2 -ух часов. Вы, как действующий клиент банка имеете право получить карту мгновенного выпуска.

- Если вам исполнилось 18 лет, специально для вас Сбербанк подготовил специальный пакет для молодежи, а стандартная линейка доступна с 21 года.

- Интернет-банкинг абсолютно бесплатен, хотя работает не так гладка как следовало бы.

Все владельцы карт Сбербанка могут присоединиться к бонусной программе «Спасибо» и получать дополнительную выгоду от использования карты.

- В том случае, если у вас нет дебетовой карты вам прийдется предъявить справку о доходах и копию трудовой книжки. многие другие банковские учреждения согласны на меньшее.

- Чтобы решить выдача ли вам кредитную карту сбербанка с льготным периодом на 50 дней, банку необходимо 2 рабочих дня, затем на впуск карты требуется около недели.

- Часто в системе Сбербанка возникают ощутимые сбои, единственный способ разобраться в проблеме — прийти в отделение с паспортом и поговорить с сотрудниками.