- выпуск – бесплатно;

- годовое обслуживание – бесплатно;

- карта действительна в течение пяти лет;

- за перевыпуск плата не взимается кроме случаев порчи и утери карты по вине держателя.

В пакет услуг также входит бесплатное СМС-информирование.

- предоставляется рассрочка на сумму от 5 до 300 тыс. руб., в это время проценты за пользование заемными средствами не начисляются;

- по окончании периода рассрочки действует ставка 10% годовых;

- задолженность можно погасить раньше установленного срока без комиссии;

- ежемесячный платеж необходимо внести до конца календарного месяца, следующего за периодом совершения покупки;

- при просрочке очередного платежа начисляется штраф в размере 590 рублей и неустойка, равная 10% годовых;

- рассрочка предоставляется на срок от 1 месяца до 1 года в зависимости от того, где производится покупка.

Кроме основных условий предусмотрен ряд дополнительных опций, которые можно подключить по желанию.

- за подключение плата не взимается;

- денежные средства можно снять в любом банкомате на территории России;

- за один раз можно получить не более 7500 рублей;

- лимит снятия наличных денег на месяц устанавливается индивидуально, но не может превышать 20 тыс. руб.;

- при каждом снятие взимается комиссия в размере 599 руб. вне зависимости от суммы.

Кроме того, держатели могут зарегистрироваться в личном кабинете или установить мобильное приложение. Эти услуги подключаются бесплатно.

Требования для выдачи карты таковы:

- потенциальный заемщик должен быть старше 18 и моложе 65 лет;

- он должен иметь российское гражданство;

- постоянная регистрация в РФ;

- обязательно наличие постоянного источника дохода.

Исходя из наших наблюдений можно сказать, что оформление заявки в среднем может занять 10-15 минут. При этом под рукой лучше иметь паспорт и контакты близкого человека для дополнительной связи банка с заемщиком.

-

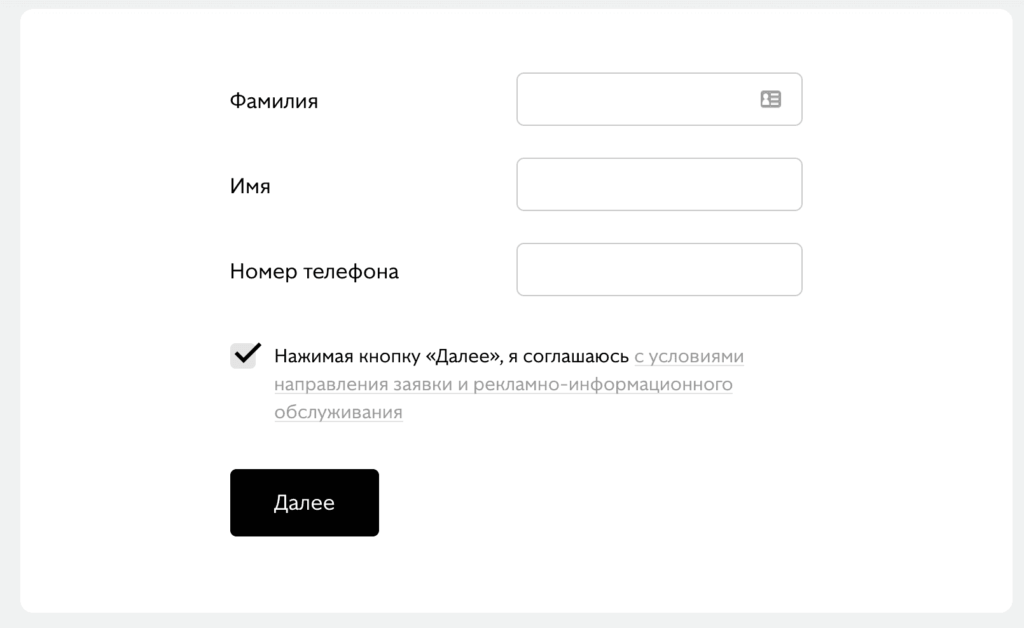

Перейти на страницу оформления заявки и заполнить поля формы: фамилия, имя, контактный телефон.

Шаг 1

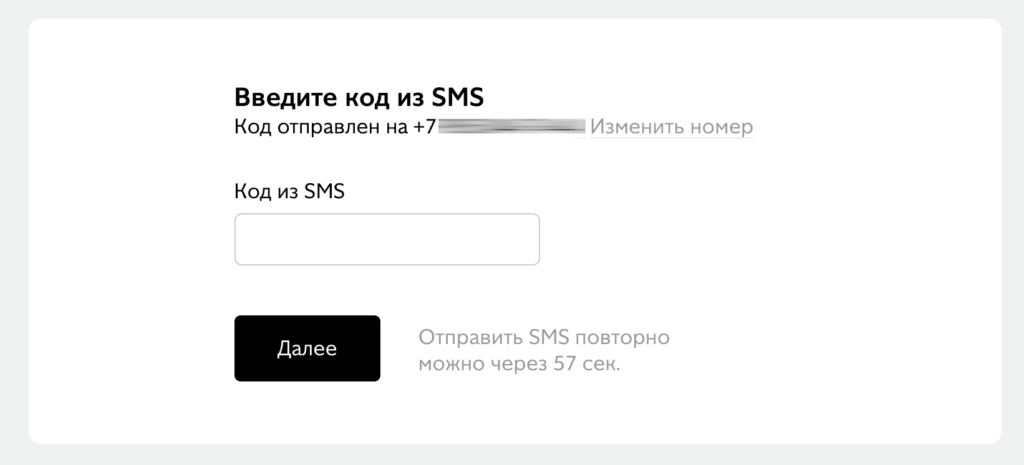

На следующем шаге ввести код из СМС для подтверждения номера телефона.

Шаг 2

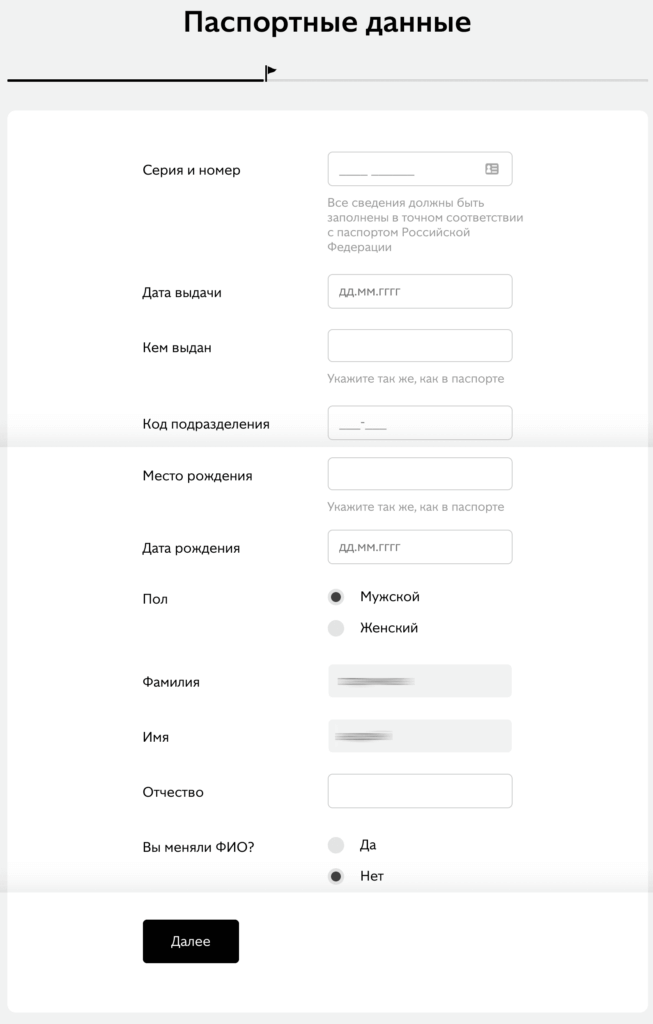

Указать паспортные данные: серию и номер, дату выдачи, кем выдан, код подразделения, место рождения (как в паспорте), дату рождения, пол, отчество и отметить соответствующий вариант если ранее были изменены ФИО.

Шаг 3

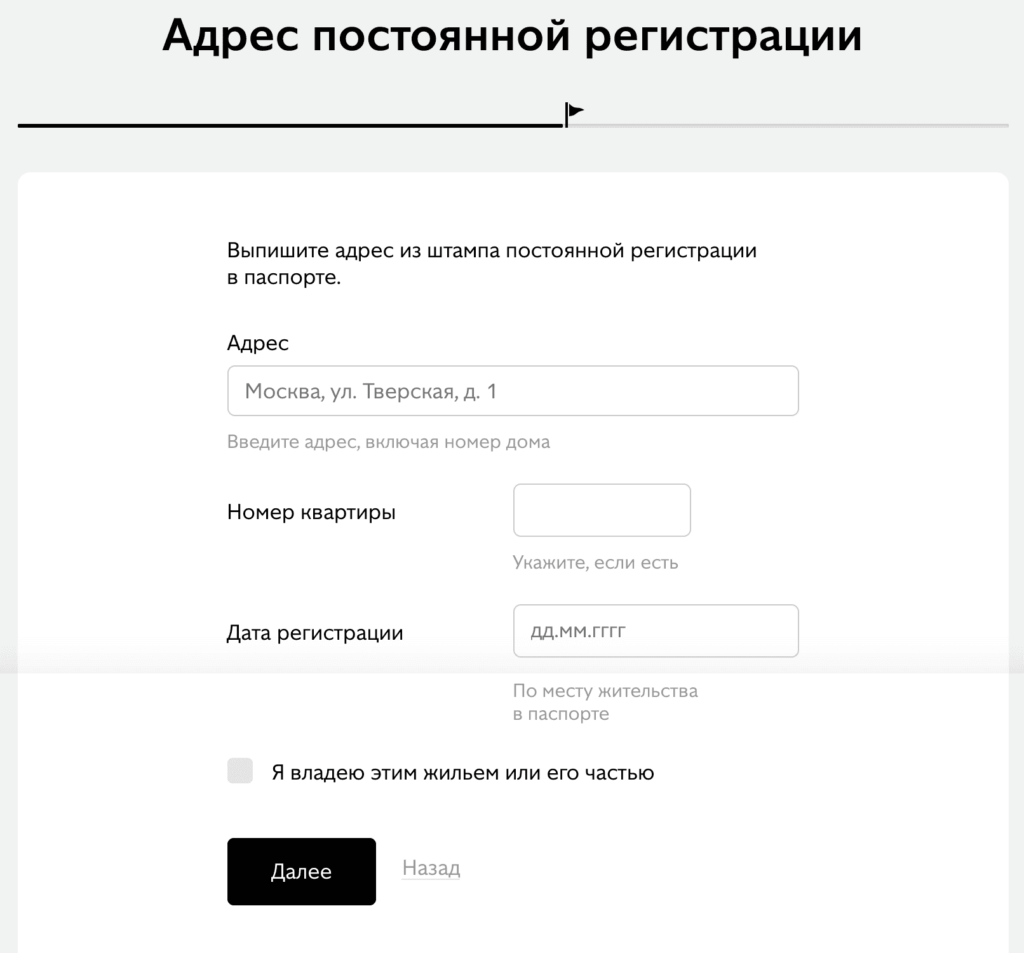

Указать адрес постоянной регистрации. Населенный пункт, название улицы, номер дома и квартиры следует выбирать из предложенных вариантов при вводе. В противном случае следует воспользоваться расширенной формой и заполнить отдельно эти данные.

Шаг 4

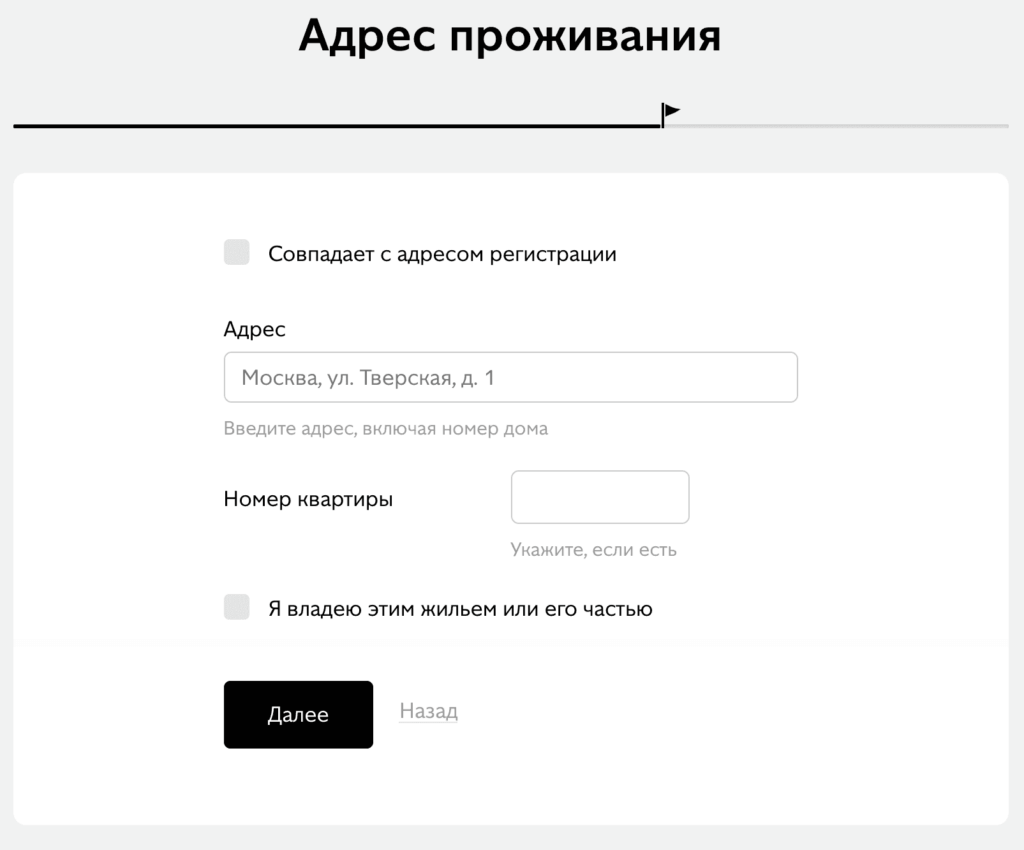

Указать адрес фактического проживания. Если он совпадает с адресом регистрации, то можно поставить соответствующую галочку и не заполнять данные повторно.

Шаг 5

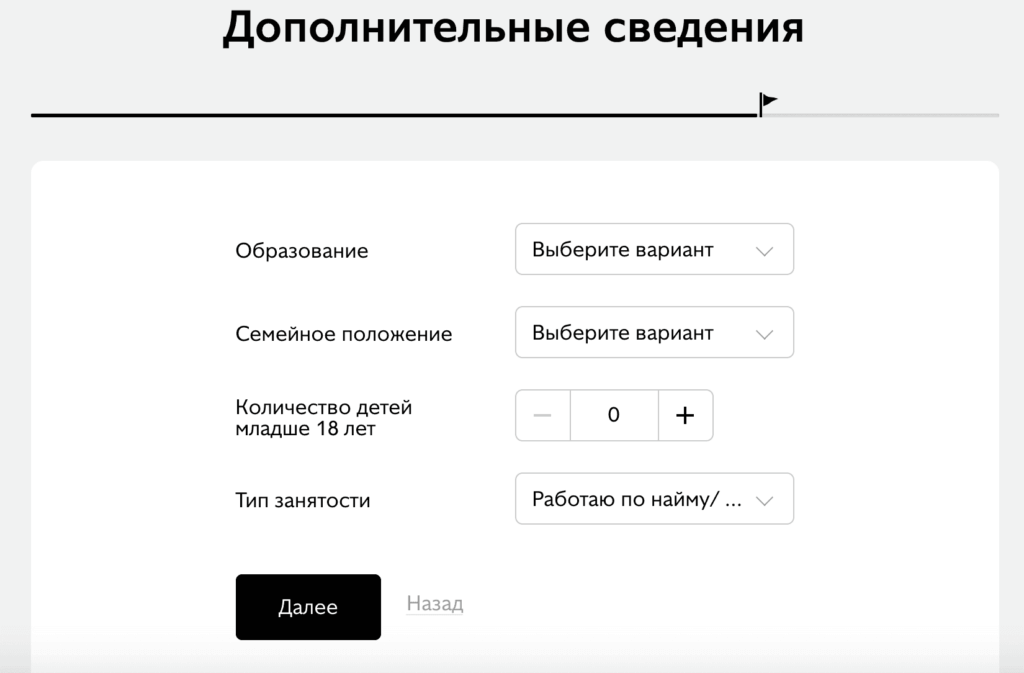

Заполнить поля: уровень образования, семейное положение, количество детей и тип занятости.

Шаг 6

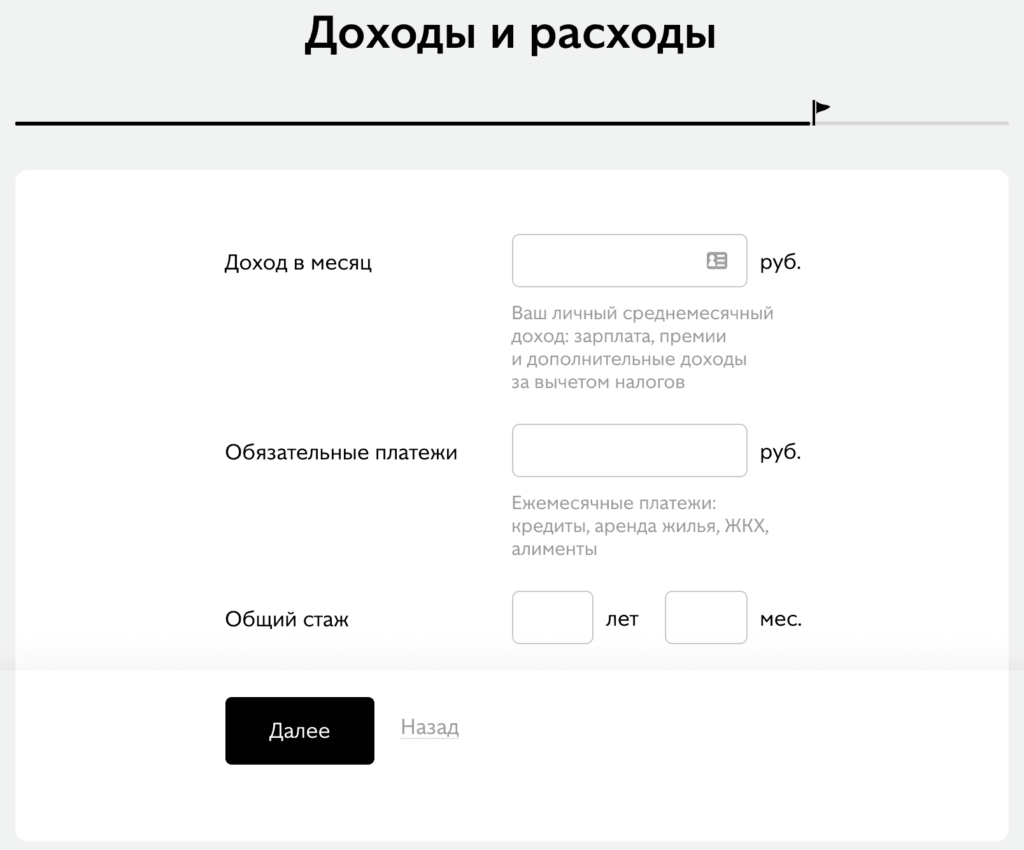

На следующем шаге следует указать данные о доходах и расходах (подтверждение доходов не требуется), а также общий трудовой стаж (не проверяется банком).

Шаг 7

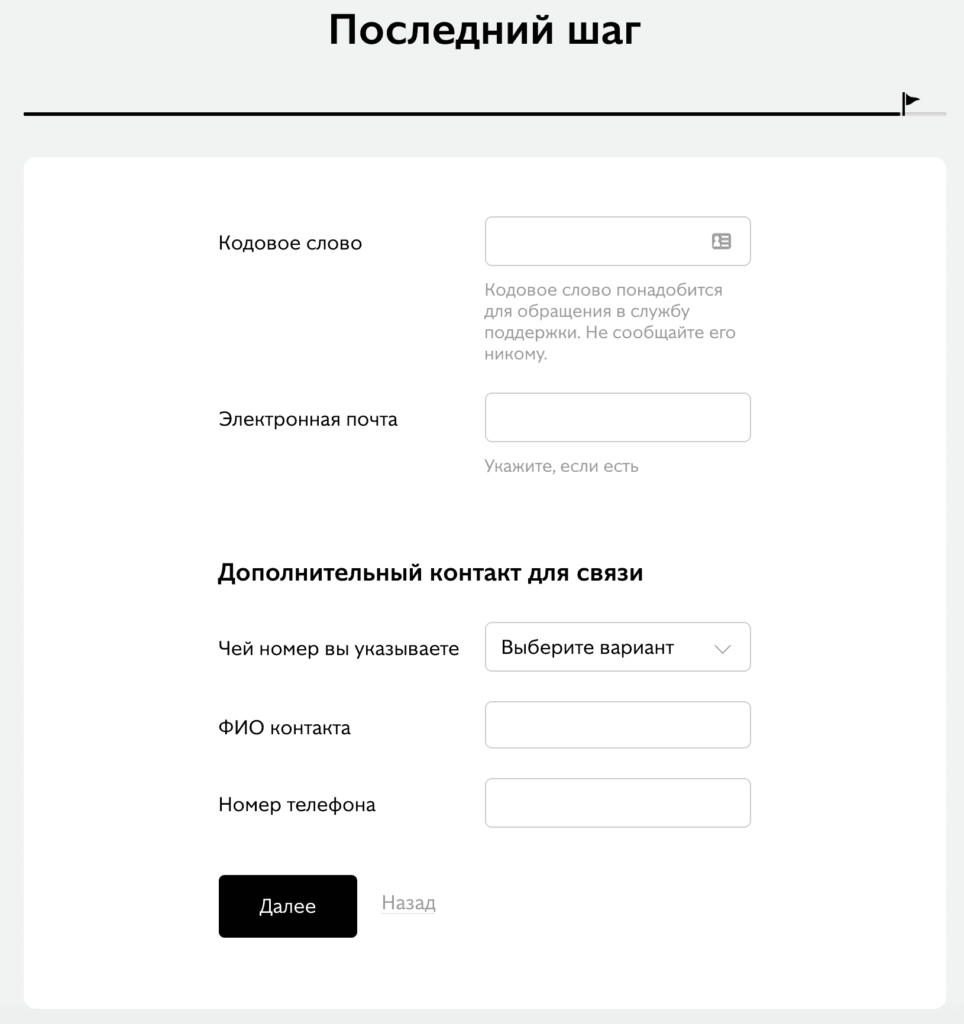

На последнем шаге необходимо указать кодовое слово (нужно для обращения в банк по телефону), контактный имейл, а также дополнительный контакт для связи с заемщиком.

Шаг 8

Процесс активации производится по телефону. Для этого нужно отправить СМС-сообщение с номером своей карты на короткий номер 5125. В ответ придет сообщение с ПИН-кодом. После совершения первой операции с вводом ПИН-кода карта будет активирована.

ВАЖНО! СМС необходимо отправлять с того телефона, который был указан при оформлении заявки на выпуск карты.

Пополнить карту можно несколькими способами:

- М-Видео;

- Эльдорадо;

- Связной;

- Ситилинк;

- 585 Золотой;

- Детский мир;

- Яндекс.Такси и др.

- бесплатные выпуск и обслуживание;

- длительный период рассрочки (до года);

- при заказе карты не предлагаются дополнительные услуги;

- СМС-информирование уже включено в базовый пакет и предоставляется на бесплатной основе;

- услуги дистанционного обслуживания (мобильное приложение и личный кабинет) предоставляются бесплатно. Приложение можно скачать бесплатно для Android и iOS.

- купить товар или услугу у партнера карты значительно выгоднее использования потребительского кредита;

- картой можно рассчитываться и в интернет-магазинах;

- самому идти за картой не обязательно, ее может доставить курьер;

- простое пополнение;

- срок первого платежа в счет погашения задолженности увеличен: например, при совершении покупки 10 февраля денежные средства должны быть внесены не до 10 марта, как у большинства кредиток, а до 30 марта;

- периодические акции, в рамках которых можно воспользоваться услугой кэшбэк или увеличить период рассрочки у некоторых партнеров;

- карт можно использовать как дебетовую, т.е. вносить на нее собственные средства.

ВАЖНО! При списании денег за покупку в первую очередь оплата осуществляется собственными средствами.

Но есть у карты и определенные недостатки:

- пользователи иногда отмечают сбои при оплате покупок. Это связано с тем, что проект активно развивается и при внедрении новых возможностей могут случаться технические сбои;

- карту не может получить любой желающий: необходимо пройти процедуру одобрения;

- при погашении задолженности не всегда денежные средства зачисляются моментально., поэтому лучше производить платеж заблаговременно;

- при перевыпуске карты в случае утери или порчи взимается плата;

- при оформлении карточки автоматически подключается рассылка не только Киви-Банка, но и всех партнеров.

К таким моментам относятся платные опции. Максимальную выгоду можно получить только в том случае, если совершать покупки в магазинах-партнерах, пользоваться стандартным периодом рассрочки и не снимать наличные в банкоматах. При малейшем отступлении от этих условий приходится дополнительно оплачивать предоставляемые услуги.

Например, если держатель решил оплатить что-то в магазине, который не является партнеров Киви-банка по данной программе, то ему в любом случае придется подключать платную услугу.

Следует быть осторожным при пользовании картой еще и в том, что предложение подключить дополнительные услуги подразумевает продление периода рассрочки. А это может привести к тому, что, даже имея возможность рассчитаться быстро, клиент расслабляется, получив значительную отсрочку. Поэтому страдает финансовая дисциплина. К тому же, возникают дополнительные расходы.

Внимание! Если вы хотите закрыть/заблокировать карту или у вас остались вопросы, то их можно задать, позвонив по телефону бесплатной горячей линии 8 (800) 510-2014

На открывшейся странице введите свою фамилию, имя и номер телефона (на него придёт код активации). В будущем этот номер телефона будет использоваться для дальнейшей работы с картой, в частности на него будут приходить смски о расходных операциях, ежемесячных платежах и т.д. Поэтому указывайте свой действующий номер.

- паспортные данные;

- адрес постоянной регистрации;

- адрес проживания;

- образование, семейное положение и тип занятости;

- доходы и обязательные платежи;

- текущее место работы;

- контакты работодателя;

- кодовое слово, e-mail и дополнительный контакт для связи.

Особое внимание уделите размеру дохода. По мнению банка, его типичный клиент зарабатывает не больше 75,000 рублей.

Также сразу указывайте верный доход, без исправлений. Утверждается, что банки видят, когда человек в форме заявки по несколько раз переправляет данные, в том числе и размер своего дохода. На этом основании банк делает вывод, что доход завышается, из-за чего резко повышается вероятность отказа в выдаче карты.

При этом банку не нужны документы, подтверждающие ваш доход. Также никто не будет звонить вашему работодателю. Всю информацию о вашем финансовом положении банк получит из кредитной истории.

В обязательных платежах банк спрашивает вас не только о кредитах и кредитных картах, но обо всех платежах, которые вы обязаны вносить ежемесячно (например, ЖКХ, алименты и т.д.). Затраты на еду, одежду, бензин и т.д. сюда не относятся.

Практически все банки отказывают в выдаче любых кредитных продуктов, если у заявителя сумма обязательных платежей превышает 50% его дохода.

То есть вы должны показать банку, что вы располагаете свободными средствами, которыми сможете гасить проценты по карте, если вдруг выйдите за льготный период.

После отправления заявки останется только дождаться звонка из банка. Звонить вам будут на тот номер, который вы указали при авторизации по смс.

Также параллельно может поступить звонок тому человеку, которого вы указали в дополнительных контактах для связи. Здесь можно указать контакт любого члена семьи или родственника — жены, мужа, отца, брата и т.д. Человека спросят следующее: знает ли он вас и кем вам приходится, какая величина вашего дохода, были ли у вас просрочки, надёжный ли вы плательщик и т.д.

Через некоторое время после завершения звонка вы получите смс с решением банка и инструкцией о том, как получить карту.

Для активации карты вам нужно совершить любую покупку по ней, используя пин-код.

Обладает функциями PayWave и 3D-Secure.

Кредитная линия — от 5 000 р. до 300 000 р.

Сумму лимита установит банк исходя из данных о ваших доходах.

Если вы соблюдаете условия погашения рассрочки, то проценты по рассрочке начислены не будут.

Таким образом, покупатели имеют возможность покупать товары и услуги в рассрочку, без переплаты.

Срок рассрочки индивидуальный у каждого магазина-партнера, составляет от 1 до 12 месяцев.

Несвоевременная оплата ежемесячного платежа, и банк начислит вам штраф — 290 р.

Если вы не погасили долг по окончании срока рассрочки, то вам будут начисляться проценты, как за пользование кредитом, из расчета 10% годовых (0,03% в день).

Если вы спросите меня, кому выгодны такие условия, я вам отвечу — абсолютно всем!

Ну и естественно не остаются без выгоды и покупатели. По сути, мы можем совершать покупки в рассрочку на длительное время, без переплаты, в отличие от обычного кредита, при котором нам приходится переплачивать проценты банку.

Понять как работает механизм рассрочки довольно просто.

По итогам месяца сумма всех ваших покупок суммируется, по каждой покупке есть свой индивидуальный срок рассрочки. Сумма ваших покупок делится на срок рассрочки равными частями, и тем самым выводится сумма, которую вы должны оплатить в конце месяца. Сложного ничего нет, вспоминаем математику школьный курс 5 класса Ниже ознакомьтесь с примером.

Допустим, вы купили телевизор за 35 000 р. + ноутбук за 25 000 р. Значит, всего потратили 60 000 р.

Рассрочка в магазине, где вы приобрели эти товары — 4 месяца. 60 000 р./ 4 мес. = 15 000 р. — такую сумму ежемесячного платежа, вы обязаны погашать на протяжении 4 месяцев.

Расчетная дата — дата оплаты товара.

Дата платежа (предварительно, до этой даты, вы должны пополнить карточку на необходимую сумму) — 5 число месяца, следующего за месяцем формирования ежемесячного платеж

Платежный период отсчитывается с первого календарного дня месяца, следующего за окончанием расчётного периода, и оканчивается датой платежа:

Расчётный период — это календарный месяц, на протяжении которого были оплачены товары.

Но лучше всего, когда оплата внесена не дожидаясь 5 числа, а до конца месяца формирования платежа. Такой запас нужен для того, чтобы деньги гарантированно были зачислены, без задержек, чтобы не платить штраф за невнесение денежных средств.

Вы имеете право досрочно гасить долг по карте когда захотите, не нужно будет писать заявления в банк, никаких штрафов за досрочное погашение долга также не предусмотрено.

Чтобы погасить долг по карте, достаточно внести деньги на карту.

Будьте внимательны!

Если вы не внесли вовремя ежемесячный платеж, банком будет начислен штраф — 290 р.

Партнерская сеть на сегодняшний день развита довольно неплохо, но все же, хочется большего количество крупных брендовых магазинов.

Если обратите внимание ниже, я выбрал действующие партнерские магазины по Москве и Московской области. В каждом магазине-партнере вы сможете оплачивать покупки в рассрочку, беспроцентно. Срок рассрочки у магазина партнера указан под его названием.

В договоре на обслуживание карты есть пункт, по его условиям банк вправе вводить дополнительные комиссии либо повышать процентные ставки по кредиту исключительно с согласия клиента.

Но тут банк делает поправку — под согласием имеется в виду любые действия в отношении банка по истечении 5 дней с момента публикации изменений, даже телефонный звонок.

Будете молчать — банк расценит это тоже как согласие.

- сложности с закрытием карты

Хотелось бы более быстрого увеличения количества партнерских магазинов, что позволит нам, клиентам, пользоваться картой как универсальным способом оплаты за разные виды товаров и услуг.

Оставляйте свои комментарии под этой статьей, также буду рад ответить на ваши вопросы касательно этой статьи.

Не забывайте подписываться на мой блог!