Во времена кризиса все таки хочется жить хорошо. Многие идут за кредитом в банк. Но есть люди, кому дорога в банк закрыта. Это люди, которые находятся в специальной картотеке банка — в черном списке. Им в выдаче кредита будет отказано.

Как получить кредит должникам, находящимся в черном списке? Вопрос тревожит многих заемщиков: клиентов с хорошей и плохой кредитной историей, мошенническими замашками. Для начала нужно узнать, что такое черный список, за что туда попадают и как оттуда выбраться.

Некоторые крупные организации охотно делятся списками друг с другом, чтобы предотвратить получение кредита мошенником.

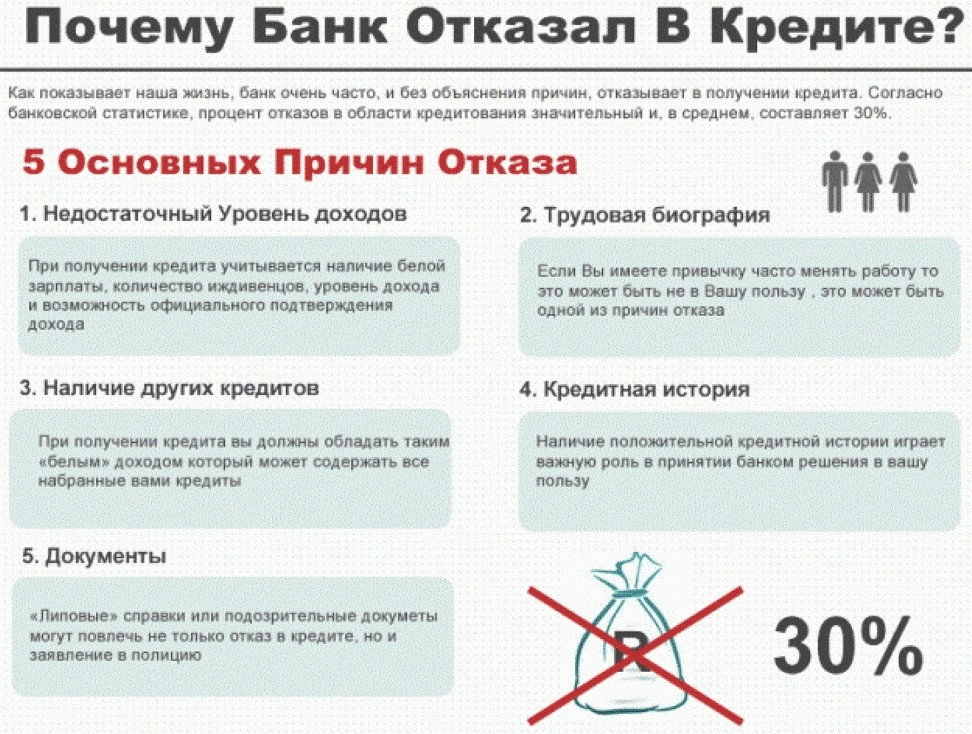

В зависимости от банка варьируются причины, по которым заемщика могут занести в ЧС. Для одних поводом может стать непогашенный долг, другие же ждут до последнего.

Однако в ЧС попадает далеко не каждый должник банка. Пропуск ежемесячных платежей, задержки по оплате — не те причины, по которым заносят в ЧС. Для этого должны быть поводы серьезнее.

Например, попытка или оформление кредита мошенническим путем, по поддельному паспорту или справке 2НДФЛ, которые подделывают чаще всего. Лживая информация о месте работы, данная банку в устной форме также послужит поводом для занесения такого заемщика в черный список. Частое обращение за кредитом в банк при наличии высокой кредитной загруженности тоже может послужить сигналом для службы безопасности финансовой организации.

В этих документах хранятся данные о клиентах, которые любыми способами пытались уйти от исполнения своих обязательств перед банками и не приняли альтернативные предложения (реструктуризация долга, оплата по частям и т.д.).

Если у заемщика есть судимость по ст.159 УК РФ или сопутствующим статьям, то при обращении в банк ему будет отказано, а данные сразу занесут в ЧС.

В любой другой кредитной организации. Если клиент находится в ЧС какого-то банка, это еще не значит, что ему не дадут кредит другие организации, как и не значит, что его кредитная история испорчена. Поэтому, обращаться можно в любой другой банк, но с более лояльным отношением к заемщикам. Например, Ренессанс Кредит, Русский Стандарт, Хоум Кредит, Восточный Экспресс и т.д. Заем в этих банках можно взять и с подпорченной кредитной историей, но для 100% одобрения придется представить документы, подтверждающие платежеспособность и они должны быть подлинными.

Если же у клиента напрочь испорчена кредитная история, и он абсолютно обоснованно находится в черном списке Сбербанка или любого другого банка, то единственный выход — это МФО.

Получить здесь займ намного проще, чем в банке, но на крупную сумму рассчитывать не стоит. Заемщик может получить в офлайн МФО не более 50 т.р при первом обращении. Микрофинансовые организации проверяют клиента не так тщательно, как банки. Раньше для них был закрыт доступ даже в БКИ, поэтому, займы выдавались наобум. Сейчас такого нет, но предельная лояльность никуда не делась, зато ставки по-прежнему остались сумасшедшими — 100% в год. Ниже представлены некоторые МФО:

Каждый банк, обладающий высокой репутацией, ведет сотрудничество с БКИ. В этом бюро есть данные о всех гражданах России, которые хотя бы раз пользовались услугами кредитования. Здесь хранятся сведения даже о тех, кто выступал поручителем либо созаемщиком.

Частыми причинами отказа выступают штрафы и просрочки. Существует база должников, где содержится данная информация. Такие сведения о заемщики негативно влияют на шансы получить одобрение по заявке.

Банки неохотно сотрудничают с теми, кто ранее не выплачивал деньги либо делал это не в договоренный срок. Логично, что в финансовых организациях хотят получить свои деньги обратно.

В России нет банков, которые готовы без проверки кредитной истории выдавать деньги всем своим клиентам. Так что подобные объявления в интернете, скорее всего, созданы мошенниками.

Если вы ищите учреждение, выдающее долгосрочные кредиты с не самыми высокими процентами, то МФО – не вариант. Обращайтесь тогда только в банки, при этом подавайте как можно больше документов, которые подтверждают вашу платежеспособность.

| Банк | Сумма | Процентная ставка |

| МКБ | до 3 млн | от 10,9%; |

| Ренессанс кредит | до 700 000 | от 9,9% |

| ОТП Банк | до 4 000 000 | от 10,5% |

| Восточный | до 500 000 | 11,5% |

| Почта Банк | до 1 500 000 | от 12,9% |

| Хоум Кредит | до 1 000 000 | от 10,9%; |

| УБРиР | до 200 000 | от 18,9% |

Как повысить шансы на одобрение:

- Собрать пакет документации со справкой с рабочего места, выписками с личных счетов, свидетельствами о правах собственности и так далее.

- Найти поручителя.

- Предложить недвижимость либо автомобиль в качестве залога.

Самые крупные банки, такие как Сбербанк, Газпромбанк, Россельхозбанк, ВТБ 24, Альфа-банк, с большой долей вероятностью откажут, если у вас были просрочки. У них и так достаточное количество клиентов, а потому сомнительные заемщики им не совсем интересны.

Поэтому лучше обращаться в региональные организации, которые пока только работают над увеличением клиентской базы. Их отношение к заемщикам является более лояльным. Минусом могут стать невыгодные условия кредитования.к содержанию ↑

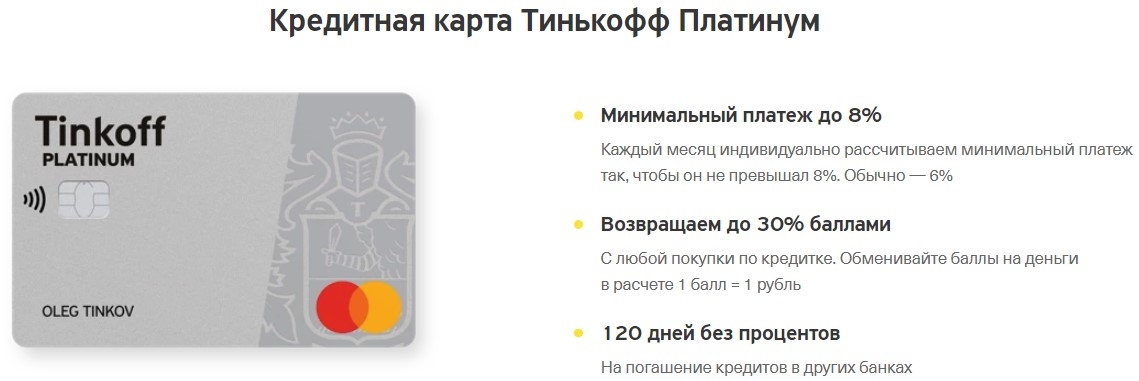

- Кредитный лимит от 30 до 300 тысяч рублей;

- Процентная ставка по безналичным транзакциям – от 12 до 29,9%;

- Процент на снятие наличных средств – от 30 до 49,9% в год;

- Комиссия за операции снятия наличных – 2,9% плюс 290 рублей;

- Ежемесячный платеж – 8% от задолженности;

- Льготный период – до 55 дней;

- Стоимость обслуживания – 590 рублей;

- Бонусы за покупки, которые можно обменивать на скидки.

Что касается недостатков, то это большие штрафы за просрочки. Отметим, что у Тинькофф банка нет отделений, поэтому все вопросы решаются только в интернете либо по телефону.

Доступные предложения по выдаче кредитных карт от популярных банков:

Несколько десятилетий назад, когда в России только начинался кредитный бум, банки столкнулись с тем, что часть денег обратно не возвращается. Тех, кто не спешит погашать задолженность, финансовые организации вносили в собственные списки нежелательных клиентов.

Со временем возникла необходимость в обмене информацией между банками. Чтобы не пересылать большие объемы данных между сотнями заинтересованных лиц, было решено создать единые кредитные бюро. В них вносятся сведения по каждому, кто хотя бы раз пробовал получить кредит наличными.

Важно: в стране действует несколько кредитных бюро. Банки работают не со всеми. Ниже можно увидеть, кто и кому доверяет информацию о своих клиентах.

С каким бюро работает

НБКИ, Equifax, ОКБ, СЗБКИ, МБКИ, КБ Русский Стандарт

НБКИ, Equifax, ОКБ

ВТБ Банк Москвы

НБКИ, Equifax, ОКБ

НБКИ, Equifax, ОКБ, КБ Русский Стандарт

НБКИ, Equifax, СЗБКИ

Кредит Европа Банк

НБКИ, Equifax, ОКБ

НБКИ, Equifax, СЗБКИ, МБКИ

НБКИ, Equifax, ОКБ

НБКИ, Equifax, КБ Русский Стандарт

НБКИ, Equifax, ОКБ

НБКИ, Equifax, ОКБ, СЗБКИ

НБКИ, Equifax, КБ Русский Стандарт

НБКИ, Equifax, ОКБ

НБКИ, Equifax, ОКБ, КБ Русский Стандарт

НБКИ, Equifax, КБ Русский Стандарт

Как следует из таблицы, практически все кредиторы сотрудничают с НБКИ и Equifax. Соответственно, у заемщика очень мало шансов , что банк не узнает о его предшествующих прегрешениях.

Представим ситуацию. Гражданин обращается в банк за кредитом, а ему везде отказывают. Вольно или невольно возникает мысль, что данный конкретный человек включен в глобальный черный список по кредитам, доступный всем и каждому.

Проверить так это или нет, достаточно просто. Нужно зайти на сайт ФССП и сделать запрос в БКИ. К судебным приставам попадают данные в следующих ситуациях:

- Банк или микрофинансовая организация подавали иск в суд, выиграли дело и получили исполнительный лист;

- Имеются неоплаченные штрафы ГИБДД (как их не платить), по административным судопроизводствам и т. д.

Если претендент на получение кредита хотя бы раз попал в списки ФССП, можно не тратить время на заполнение банковских анкет и получение кредита даже на минимальную сумму.

Один раз в год каждый гражданин России имеет право бесплатно затребовать информацию из БКИ. При выборе конкретного бюро можно ориентироваться на таблицу, приведенную выше. Если же нужны свежие данные перед обращением за ипотекой или автокредитом, в том числе, получить их можно на платной основе практически в любом банке. Стоимость услуги — до 1000 рублей.

У обычного заемщика причин оказаться в черном списке достаточно. Среди наиболее важных можно выделить:

- Ранее были взяты кредиты и не возвращены вообще. Рассчитывать на дальнейшее сотрудничество с банками не приходится;

- Имеются текущие просрочки длительностью более 90 дней. На данном этапе банк уже имеет право требовать досрочного возврата всей задолженности;

- Были просрочки, они уже закрыты. Но, тем не менее, информация сохраняется. В дальнейшем банки могут самостоятельно делать выводы из нее;

- При получении одного отказа в выдаче кредита человек начинает подавать заявки подряд во все возможные организации. Это воспринимается негативно. Есть основания предполагать, что заемщику срочно нужны деньги, но могут возникнуть проблемы с возвратом;

- Предоставлялись фальшивые справки о доходах. По своим каналам кредиторы сотрудничают с ПФР и ФНС, проверяют данные об официальных доходах;

- Попытки оформить кредит в состоянии алкогольного или наркотического опьянения, в неадекватном состоянии. Если данные и не будут переданы в БКИ, в собственный стоп-лист банк его обязательно внесет;

- Со стороны компетентных органов поступают запросы, касающиеся отмывания денег, проведения сомнительных платежей, финансирования террористической деятельности и т. д.

Выясняя, почему конкретный человек оказался в черном списке, не стоит забывать и про обычные ошибки персонала, человеческий фактор, сбои техники и программного обеспечения.

- Отказы следуют один за другим. От сотрудничества отказываются даже МФО;

- Знаете, что во взаимоотношениях с банками не все было гладко, есть просрочки, в том числе, незакрытые;

- Данные о вас значатся в списках ФССП и т. д.

Если это так, можно сделать запрос в БКИ и проверить достоверность представленной там информации. Если же вы точно знаете, что в отношении вас никто не подавал в суд, остается ехать к приставам и проверять, почему против вас возбуждены исполнительные производства. Не стоит забывать про человеческий фактор и элементарные ошибки.

Теоретические шансы на получение кредита пенсионером, студентом, офисным работником наличными даже после включения в черные списки неплательщиков сохраняются. Некоторые банки ориентируются только на собственные данные, другие готовы выдать деньги, но под очень большие проценты, например, Тинькофф или Хоум Кредит.

Совкомбанк предлагает услуги по излечению черной кредитной истории. После прохождения всех этапов заемщику гарантируется внесение положительной записи в кредитную историю.

Оставаться в списках надежных клиентов достаточно просто:

- Не допускать просрочек по кредитам, своевременно вносить платежи. Если в определенный момент времени возникают проблемы, не хватает денег, лучше не прятаться от кредиторов, а активно сотрудничать с банком. Можно запросить реструктуризацию, кредитные каникулы, обратиться за рефинансированием, чтобы снизить ежемесячную финансовую нагрузку;

- Не обращаться постоянно к МФО. Если микрозаймы оформляются часто, банк сделает вывод, что потенциальный заемщик все время испытывает финансовые сложности;

- Не подавать в месяц более 3-х заявок на кредиты. В противном случае станет понятно, что клиенту срочно нужны деньги, ему все равно где их брать и под какой процент;

- Своевременно оплачивать налоги, коммунальные услуги, алименты и иные платежи. Даже этого достаточно, чтобы стать неблагонадежным заемщиком.

Испортить кредитную историю достаточно просто. Исправлять будет сложнее.

Те, кто не может на законных основаниях получить деньги в банке, часто становятся жертвами черных кредиторов. Отличительные особенности черных кредитов:

- Деньги предоставляются под процент выше, чем в МФО;

- В качестве залога берется только недвижимость;

- Черные кредиты получить можно на очень короткий срок.

Если вы понимаете, что находитесь в черных списках, не стоит паниковать и думать, что никто никогда не даст кредит. Необходимо оплатить долги, если они есть, проверить действительность записей в КИ. И не менее важно — не обращаться к черным кредиторам. Иначе, получив деньги на решение текущих проблем, можно остаться без квартиры.

Если же пытаться получить деньги по подложным документам, врать банку, на вас могут завести уголовное дело по ст. 159 УК РФ (Мошенничество в сфере кредитования).

Пройдите небольшой опрос и вам будет предоставлен список МФО, в которых вы можете получить займ, даже находясь в списке должников.