1. Для начала вам нужно позвонить по телефону Горячей Линии банка Юникредит: 8 800 700 10 20 и узнать сумму задолженности по кредитной карте. Затем, погасить этот долг, если же у вас наоборот положительная сумма на кредитке, то вам необходимо ее обналичить. В итоге, банк закроет кредитную карту тогда, когда счет будет нулевым.

2. Далее, напишите заявление в банке о закрытии счета по кредитке. Не забудьте забрать копию заявления с печатью банка с собой.

3. Сдайте пластиковую карту сотруднику банка Юникредит и убедитесь, что ее разрежут при вас ножницами, повредив магнитную полосу.

4. Затем, подождите 45 дней (ровно столько понадобится для полного закрытия кредитной карты), и снова посетите банк для того, чтобы забрать справку об отсутствии задолженности, а также для того, чтобы убедиться что кредитной карты нет в списке обслуживаемых.

Оформили кредит в ЮниКредит Банке с дорогой страховкой? Вы можете от неё отказаться и вернуть деньги, подробнее в статье.

Чтобы понять, можно ли отказаться от страховки, разберемся, какие страховые программы действуют в банке.

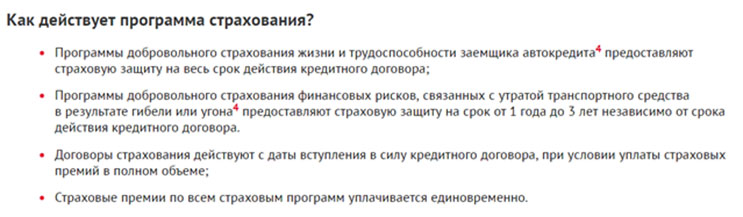

Прежде всего, различают обязательное и добровольное страхование. Обязательным является страхование предмета залога при ипотеке или автокредите. По этим видам кредитования недвижимость или автомобиль служат гарантом погашения задолженности, поэтому банки вправе требовать застраховать залоговое имущество от утраты и повреждения. Страхование жизни, здоровья и трудоспособности является добровольным, и отказ заемщика застраховать эти риски не может служить основанием для отказа в кредите.

Пример расчета:

- сумма кредита – 300 000 руб.

- срок – 36 мес.

- страховая премия: 300 000 руб. × 0,2% × 36 мес. = 21 600 руб.

Эти деньги не выдаются на руки заемщику, а напрямую перечисляются страховщику. При этом, поскольку премия включается в сумму займа, на нее начисляются предусмотренные условиями кредитования проценты, увеличивая переплату.

Страховая премия по этим программам рассчитывается одинаково:

сумма займа × страховой тариф × срок кредита в месяцах = премия.

На сайте банка содержится информация, что договор личного страхования заключается только по желанию клиента, и клиент вправе заключить аналогичный договор с другой компанией по своему выбору.

Выбирать предлагается из числа компаний, уже аккредитованных банком (перечень). Если вы хотите застраховаться в компании, еще не прошедшей аккредитацию, предварительно нужно направить в банк комплект документов для рассмотрения.

В документации, оформляемой при подачи заявки на кредит отмечается, что полис должен быть оформлен в аккредитованной компании в соответствии со следующими требованиями:

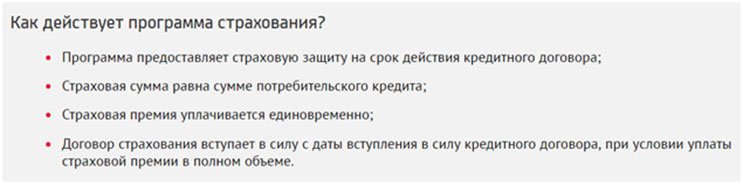

- срок договора страхования равен сроку кредитного договора;

- страховая сумма равна сумме кредита;

- полис должен быть оплачен сразу за весь срок кредита по рискам смерти и постоянной потери трудоспособности по любой причине.

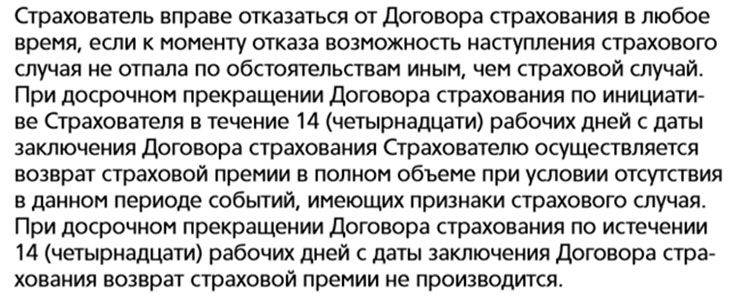

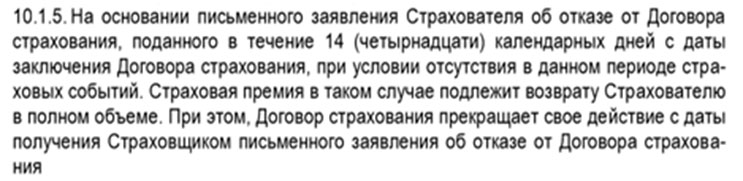

Чтобы получить ссуду по сниженной ставке, нужно предварительно заключить договор личного страхования в компании, соответствующей требованиям банка, и приложить полис к кредитной документации. В случае, если банк откажет в выдаче кредита, деньги за страховку можно без проблем вернуть в течение 14 дней с момента ее оформления.

Если вы не успели отказаться от страховки в предусмотренные законом две недели, вернуть деньги будет гораздо сложнее. Страховщики не заинтересованы в потере полученной прибыли и стараются использовать все имеющиеся в рамках закона средства, чтобы отказать страхователю в возврате средств.

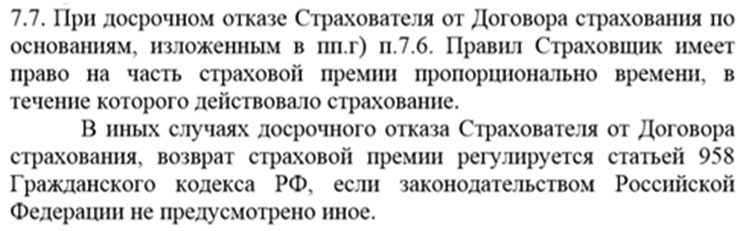

Обычно обоснованием отказа служит Статья 958 ГК РФ, в силу которой страхователь вправе в любой момент расторгнуть договор страхования по собственному желанию, при этом уплаченная премия не возвращается.

Согласно Главе 10 Условий действие договора прекращается, в том числе:

Если вы хотите вернуть потраченные на страховку средства, нужно постараться, чтобы договор признали недействительным. Основанием для этого могут служить, в том числе, следующие положения:

Если удастся доказать, что страховка была навязана при оформлении кредита, суд может досрочно расторгнуть договор страхования и обязать страховщика вернуть премию. Вместе с тем, установить факт навязывания услуги очень сложно. Подписывая договорную документацию, вы автоматически подтверждаете, что ознакомлены и согласны с содержащимися в документах условиями, поэтому в этом случае закон будет на стороне страховой компании.

В таких ситуациях страховые компании обычно утверждают, что кредитный и страховой договоры не связаны между собой, и страховые риски (смерть, инвалидность застрахованного лица) после погашения кредита никуда не исчезают. Тут можно постараться доказать, что договор страхования был заключен только для обеспечения погашения кредита.

По потребительским кредитам:

Если удастся доказать, что услуга была оформлена в привязке к кредитному договору, можно рассчитывать на возврат части премии.

В любом случае, до обращения в суд следует попробовать решить вопрос со страховщиком полюбовно. Для этого нужно написать в страховую компанию заявление с просьбой расторгнуть договор страхования и вернуть деньги на основании того, что услуга была вам навязана при оформлении кредита, и вы не пользовались страховыми выплатами.

Важно отметить, что возможность возврата страховки во многом зависит от грамотно выстроенной стратегии. Наши эксперты бесплатно проконсультируют вас по вопросу возврата денег и помогут в спорах со страховщиками.

Да, ЮниКредит Банк предоставляет возможность к счету основой карты выпустить дополнительные карты. С условиями и тарифами по обслуживанию основных и дополнительных карт можно ознакомится в соответствующем разделе.

Да, если в текущем месяце до 25 числа полностью погасите задолженность за предыдущий месяц. В этом случае льготный период кредитования будет распространяться на операции, которые были совершены в текущем месяце.

Пример: В июле вы совершили покупки по кредитной карте, затем в начале августа получили выписку с указанием вашей задолженности и суммой минимального платежа. До 25 августа вы заплатили минимальный платеж по кредиту — 5% от суммы полной задолженности и начисленные проценты. В августе в рамках оставшегося кредитного лимита вы продолжаете совершать покупки, а в сентябре получаете выписку по карте с указанием общей суммы задолженности, которая складывается из остатка задолженности за июль и задолженности за август. Если вы полностью погасите общую сумму задолженности, то пользование кредитным лимитом по операциям, совершенным в августе, будет для вас бесплатным.

Так как основным назначением кредитных карт является безналичная оплата товаров и услуг, то на сумму снятия наличных установлены лимиты. Ограничение по снятию наличных денежных средств за счет кредитного лимита в месяц составляет 10% от установленного кредитного лимита. Ограничение по снятию наличных денежных средств за счет кредитного лимита в день зависит от типа карты.

Также напоминаем вам, что банк не взимает с вас комиссию за операции по безналичной оплате товаров и услуг по карте.

Если у вас возникнут сложности с активацией карты через банкомат, вы можете обратиться за помощью в Круглосуточную службу поддержки держателей пластиковых карт ЮниКредит Банка по телефонам (495) 956-36-36 или 8 800 700-10-20 (бесплатно по РФ), или к сотруднику кассы банка, который активирует вашу кредитную карту через POS-терминал с модулем ввода ПИН-кода.

Держатели кредитных карт ЮниКредит Банка бесплатно подключаются и пользуются системой SMS.UniCredit, с помощью которой, можно легко контролировать состояние карточного счета, получая sms-сообщения на мобильный телефон о доступном остатке на счете, сумме задолженности и сумме минимального платежа, сроках оплаты и многом другом.

Кроме этого размер задолженности по кредиту можно узнать, позвонив в Call-центр банка по телефонам (495) 258-72-00, 8 800 700-10-20 (бесплатно из любой точки РФ).

Задолженность по карте должна погашаться, полностью или частично, не позднее 25 числа месяца, следующего за месяцем, когда была совершена операция по карте. Погашать задолженность можно по-разному (на ваш выбор):

- Вы можете заплатить 5% (минимальный платеж) или более от суммы задолженности по кредиту, а также сумму начисленных процентов. В результате кредитный лимит восстановится на сумму произведенного платежа основного долга и будет доступен для дальнейшего совершения операций;

- Вы можете полностью погасить задолженность по кредиту. Если вы выберете этот вариант, то будете освобождены от уплаты суммы начисленных на основной долг процентов. При этом кредитный лимит восстановится полностью и будет доступен для дальнейшего совершения операций.

Пример: В течение месяца вы совершаете покупки, расплачиваясь кредитной картой. В начале следующего месяца Вы получаете сведения об операциях по кредитной карте (выписку), в которой указана сумма задолженности по Вашей кредитной карте, минимальный платеж и сумма начисленных процентов. После этого не позднее 25 числа месяца вы можете либо заплатить минимальный платеж или более (но не менее 10% от суммы задолженности по кредиту и сумма начисленных процентов), либо полностью погасить сумму задолженности, при этом проценты за пользование кредитом начислены не будут.