Оформляя банковский кредит, далеко не каждый заемщик может прогнозировать свои будущие доходы. За время действия кредитного договора могут произойти разные события, так или иначе влияющие на финансовую состоятельность и платежеспособность граждан. Через один или два года ежемесячный платеж может показаться заемщику чрезмерно высоким, и дальнейшие платы по кредиту могут пагубно сказаться на семейном бюджете. Из данной ситуации есть выход: перекредитоваться под меньший процент.

Перекредитование или рефинансирование — это услуга по изменению условий действующего договора с банком. Она заключается в:

- понижении процентной ставки;

- увеличении срока кредитования;

- уменьшении ежемесячной платы.

Иными словами, если во время выплат по кредиту заемщик заметил, что в других банках выдаются займы по более низким ставкам, можно перекредитоваться под меньший процент. Данную услугу предоставляет большое количество банков, а потому есть возможность выбрать наиболее привлекательные условия.

Перекредитование доступно практически по любому кредиту:

По вышеуказанным займам имеется возможность перекредитоваться под меньший процент в Сбербанке и других крупных банковских организациях.

В большинстве банков не допускается рефинансирование по кредитным картам. Это связано с тем, что четких сроков возврата денег по ним не существует. Под действие перекредитования попадают только те кредиты, которые имеют строгий график погашения, установленный при подписании кредитного договора.

Перекредитоваться под меньший процент можно вследствие официальных причин, для подтверждения которых необходимо представить оговоренные документы. К таким причинам относятся:

- снижение размера официального заработка на основном месте работы;

- ликвидация, реорганизация фирмы работодателя;

- сокращение сотрудника;

- увольнение работника по инициативе работодателя;

- отпуск по уходу за ребенком.

Также можно обратиться за перекредитованием, имея для этого иные причины:

- вывод залога из обременения (в данном случае можно перекредитоваться под меньший процент по ипотеке);

- объединение нескольких займов в один;

- изменение валюты кредита;

- недовольство действующими условиями по имеющемуся кредиту.

Оформление перекредитования включает несколько этапов:

- решение заемщика, в каком банке перекредитоваться под меньший процент;

- предоставление необходимых документов;

- составление банковского договора на рефинансирование;

- перечисление средств в счет погашения действующего займа;

- закрытие имеющегося кредитного договора;

- получение справки, подтверждающей его закрытие;

- ежемесячная оплата согласно новому графику погашения.

Перекредитоваться под меньший процент можно по инициативе заемщика или по предложению банка. В первом случае лицо самостоятельно ищет кредитную организацию, собирает необходимые документы и предоставляет их в выбранный банк. Во втором случае кредитная организация посредством разных уведомлений предлагает клиентам с действующим кредитом оформить новый займ по действующему счету.

Если заемщик решает обратиться в сторонний банк, то последний погашает действующий кредит и оформляет новый на других условиях. При получении рефинансирования в той кредитной организации, в которой открыт первоначальный займ, его погашение происходит самим банком.

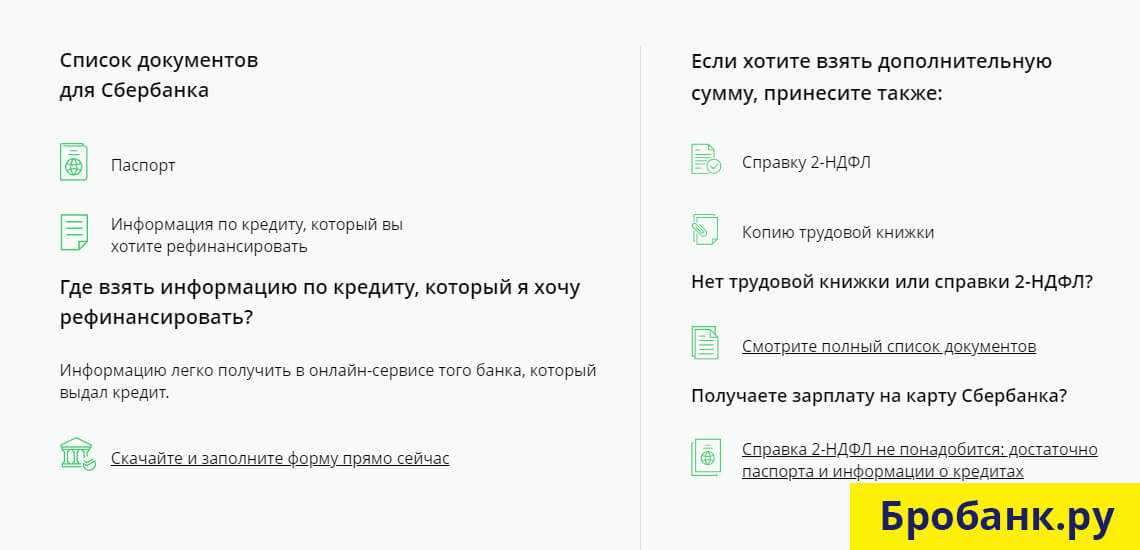

Для того чтобы самостоятельно подать заявку на перекредитование в сторонний банк, потребуется предоставить следующие документы:

- паспорт;

- справку о доходах;

- действующий кредитный договор с графиком погашения;

- справку об отсутствии задолженности и просроченных платежей.

Банк может принять запрос клиента или отказать в выдаче денег. Все зависит от кредитной истории заемщика, его платежеспособности, а также перечня предоставленных документов. Для того чтобы получить максимальные шансы на получение рефинансирования, необходимо предоставить как можно больше дополнительных документов. Ими могут быть:

- справка о дополнительном заработке (не с основного места работы);

- свидетельство на право владения недвижимостью;

- кредитная история.

В случае когда банк самостоятельно предлагает клиенту оформить перекредитование, понадобится меньше документов, так как кредит считается уже предварительно одобренным. Таким образом можно легко перекредитоваться под меньший процент в ВТБ и других банках. Если заемщик имеет действующий кредит и вносит по нему исправно платежи, банк информирует его о кредитном предложении следующими способами:

- сообщением на номер телефона;

- звонком с горячей линии;

- через банкомат при проведении операций с картой;

- через личный кабинет.

Если заемщик был уведомлен вышеуказанными способами, для получения займа необходимо обратиться в отделение банка. С собой нужно взять необходимые документы, включающие:

Нередко кредитные организации оформляют рефинансирование только по паспорту для тех клиентов, которые:

- имеют зарплатную карту банка;

- добросовестно погасили уже несколько займов в данной кредитной организации.

После оформления всех необходимых документов составляется новый договор. Если перекредитование происходит в банке первоначального оформления займа, то новый кредит зачисляется на тот же счет. Денежные средства будут доступны клиенту на следующий день после одобрения заявки банком, а в некоторых случаях, и в день оформления. В эту же дату происходит списание средств в счет погашения действующего займа. С этого момента сумма доступна для пользования заемщиком. Он может потратить ее на собственные цели, а может погасить другие действующие займы.

При оформлении рефинансирования в другом банке процедура проходит более длительно по времени. Кредитная организация перечисляет денежные средства на счет действующего займа. Как только деньги поступят на него, клиенту необходимо составить заявление на полное досрочное погашение. На следующие сутки займ будет погашен, для подтверждения чего необходимо взять справку о полном досрочном погашении. Заемщик должен закрыть данный счет и взять оригинал подтверждающей справки.

С полученными документами можно отправляться в банк, осуществляющий перекредитование. После того как справки будут им проверены на достоверность, банк выдает кредитный договор с новым графиком погашения.

Если заемщик желает при помощи рефинансирования погасить несколько кредитов, то полученную сумму необходимо распределить между существующими займами. Таким образом, можно закрыть разные виды кредитов, включая кредитные карты. Данный способ весьма удобен, так как позволяет из нескольких займов оформить один. Это исключает путаницу в погашении, так как срок теперь будет единый, а платеж осуществляется только раз в месяц.

Любой банк самостоятельно определяет, как перекредитоваться под меньший процент конкретному заемщику. Для нескольких клиентов предлагаются разные условия в зависимости от стажа работы на последнем месте, заработка, принесенных документов. Чем больше заемщик предоставит информации о себе, тем больше вероятность получить максимально выгодные условия. Это повлияет на процентную ставку, а также срок кредита. Если банк определил платежеспособность клиента как высокую, то процент будет минимальным, а срок может быть увеличен.

Перекредитование можно оформлять несколько раз во время действия кредитного договора. При этом рефинансирование действующего займа может быть оформлено только одним банком и только в полном объеме. Перекредитование одного кредита в разных банках не допускается, как и частичное погашение банком действующей задолженности.

Оформить новый кредит взамен действующего — вот, что значит перекредитоваться под меньший процент. Это банковская услуга, позволяющая заемщикам уменьшить свои ежемесячные траты. За счет продления срока договора и уменьшения процентной ставки происходит понижение ежемесячного платежа, что позволяет более свободно распоряжаться семейным бюджетом. Перекредитование становится все более популярным, а количество банков, предлагающих его, неуклонно растет.

Оформление рефинансирования не сказывается отрицательно на кредитной истории заемщика, а при добросовестном погашении способствует в дальнейшем получению займа на более выгодных условиях.

Любой кредит — это способ улучшить свое финансовое положение с отсрочкой полного платежа. Чтобы не усугубить свое состояние, необходимо выбирать самые выгодные условия для займов, иногда меняя их.

Взяв потребительский кредит, ипотеку и любой другой продукт, мы не всегда можем объективно оценить собственные финансовые возможности либо надеемся на прибавку к з/п. К сожалению, осознание того, в какую долговую яму мы погрязли, приходит поздно. Тогда заемщик сталкивается с такими проблемами, как высокие процентные ставки. И можно смириться с условиями, но есть, другой вариант, который мы рассмотрим, ответив на вопрос, что такое перекредитование кредита.

Многие не понимают, что значит рефинансировать кредит в банке. И поэтому не пользуются данной возможностью. Сегодня мы поднимем занавес и разберемся с этим замысловатым понятием. Перекредитование, которое еще можно назвать рефинансированием, — это услуга, оказываемая банком заемщику, заключающаяся в новом заимствовании с целью погашения задолженности по текущему кредиту. Если говорить простыми словами — это получение новой ссуды в том же или другом банке, чтобы выплатить старую.

Оформление перекредитования в том же банке предлагается редко. За подобной услугой обычно обращаются в другие банковские учреждения. Перекредитование оказывают тем гражданам, у кого не испорчена кредитная история просрочками либо штрафами. Нельзя договориться о рефинансировании сразу после взятия кредита. Как правило, услуга предоставляется после совершения 5-6 платежей по действующему займу. Теперь вы знаете, что такое рефинансировать кредит. Перейдем к достоинствам перекредитования.

Каждый заемщик, сталкивающийся с трудностями возврата кредитных средств, задумывался, а когда выгодно рефинансировать кредит? Прибегать к данному продукту целесообразно, если:

- вам нужно снизить ставку;

- изменить размер платежей, которые уплачиваются ежемесячно;

- продлить срок действия договора (воспользоваться так называемыми кредитными каникулами);

- поменять валюту, в которой первоначально происходило кредитование;

- необходимо заменить одним займом несколько полученных ранее.

Таким образом, становится понятно, в чем выгода рефинансирования. Участие в этой программе позволит вам сэкономить на затратах, направленных на погашение, и улучшить условия прошлого кредитования. В чем выгода для банков при рефинансировании? Кредитная организация не остается в проигрыше. Во-первых, она обзаводится новым клиентом. Во-вторых, получает прибыль, формирующуюся от %. Нередко банк после перекредитования предлагает другие продукты, и клиент соглашается.

Напрашивается вопрос, а в чем подвох рефинансирования кредита?

Перекредитование в любом случае сопряжено с расходами. Самое элементарное – это оплата комиссии за выдачу нового кредита. Если такая не предусмотрена договором, может потребоваться заплатить банку за рассмотрение заявки. Если займ в первой структуре происходил с залоговым обеспечением, снятие залога и предоставление нового также приведет к потере некой суммы (оценка, подготовка документов и прочее).

Отдельно нужно сказать об ипотечном кредите. Его перекредитование выполняется сложнее. Заемщику нужно будет повторно подготовить запрашиваемую документацию для стороннего банка. Потребуются документы на объект недвижимости, результаты оценки. Также переоформлению подлежит страховка. Регистрация недвижимого имущества повлечет за собой дополнительные траты.

Время уйдет больше, чем с переоформлением других видов ссуды. Однако хлопоты будут не бесполезны, поскольку клиент сможет существенно сократить расходы на выплату ипотеки. Главное, разумно подойти к выбору программы рефинансирования. Не все предлагаемые продукты будут выгодны в вашем случае. Поэтому внимательно изучайте все пункты кредитного договора.

Порядок рефинансирования схож с оформлением обычного кредитования. Поэтому многие не видят разницы между особенностями услуг, недоумевая, чем отличается рефинансирование от кредита. Отличие кроется в пакете документов, нужных в банках. В последнем случае он будет больше. При перекредитовании, кроме стандартных бумаг, придется еще собрать справки относительно первого займа.

- целевые/нецелевые;

- кредитные карты;

- кредиты, выданные на покупку автомобиля;

- овердрафты.

Итак, заемщик определяется с банком, где намеревается оформить рефинансирование, анализирует его условия. Затем он документально доказывает свою личность и платежеспособность, предоставляет договор, подписанный ранее с первой организацией, выписку о том, сколько раз и в каком размере производились платежи, какая сумма осталась к выплате.

Процедура перекредитования заканчивается заключением сделки с рефинансирующим банком. Деньги перечисляются первичной структуре-кредитору. Обратите внимание, что наличными заемщику средства никто не выдаст, если программа не предусматривает этого. Но в последнее время все большее число кредиторов дает дополнительные деньги на личные нужды.

Раз мы уже коснулись данного вопроса со всех сторон, давайте определимся, чем отличается рефинансирование от реструктуризации кредита. Упомянутые понятия – две разные вещи, и ошибочно их путать. О рефинансировании мы упомянули, значит, выясним, что подразумевают под реструктуризацией.

Это мера, применяемая кредитно-финансовым учреждением по просьбе клиента, об изменении условий действующего займа. Реструктуризировать кредит может только тот банк, который его выдал.

То есть с данной услугой человеку идут на уступки и снижают возлагаемую на него нагрузку. Может поменяться график платежей, увеличиться срок возврата, измениться валюта. Обращаются за выдачей продукта лица, у которых еще нет просрочек, но есть документальное подтверждение о том, что им на данном этапе нечем платить. Свидетельством тому является справка о потере работы, понижении з/п и тому подобное.

Итак, мы разобрались с тем, что же такое перекредитование кредита. Теперь приведем для примера несколько банков, готовых помочь вам в погашении прошлого займа. Вот они:

- Тинькофф Банк. Он предлагает взять кредитную карту Платинум с необходимым вам лимитом, погасить имеющийся кредит, и в течение 4 мес. не платить за это %.

- СКБ-Банк. Он позволяет погасить до 10 займов (в том числе автокредитов), оформленных в сторонних финансовых структурах, под низкую фиксированную ставку. Чтобы увеличить лимит, можно привлечь созаемщика, включая лиц пенсионного возраста.

- УРАЛСИБ. Аналогично предыдущим дает возможность сократить количество кредитов в других банках, уменьшить размер обязательных платежей и прочее.

Выгодным предложением обладает Альфа-Банк. Поэтому мы его заслуженно выделили среди других. В 2018 году программа перекредитования Альфа-Банка считается приоритетной по следующим причинам:

- привлекательная ставка (от 11,99%);

- большой срок предоставления продукта – 1-7 лет;

- повышенный лимит – до 4 млн руб.;

- рефинансированию подлежат микро займы, взятые у МФО, ипотечные кредиты, автокредиты.

Примечательно перекредитование в Альфа-Банке упрощенной схемой заключения договора (без поручителей и залога).

Институт рефинансирования изначально разрабатывался в виде меры поддержки благонадежных заемщиков, имеющих временные финансовые затруднения при возврате кредита. Рефинансирование является инструментом для пересмотра действующих условий договора и снижения кредитной нагрузки.

По своей природе термин схож с реструктуризацией. Различие заключается в месте проведения операции: рефинансирование в большинстве случаев проводит сторонний кредитор, а реструктуризация оформляется в том же банке, с которым заключался кредитный договор.

Под рефинансированием понимается процесс выдачи-получения нового потребительского кредита, основная часть которого идет на погашение действующих кредитных обязательств. Инструмент практически никак не регулируется профильным законодательством, поэтому полностью находится в ведении кредитных организаций.

Банки самостоятельно решают, предлагать или не предлагать заемщику такую услугу. В кредитных договорах такая информация не фигурирует. Следовательно, если банк посчитает нужным, то даже благонадежному заемщику в рефинансировании задолженности будет отказано.

Как правило, предложение делается сторонними кредитными организациями, с которыми у заемщика пока не имеется отношений. К примеру, у гражданина есть действующий кредит в Сбербанке, оплата которого однажды становится для него непосильной.

Заемщик обращается в ВТБ (условный пример), и подает заявку на рефинансирование. ВТБ – одним из первых стал делать такие предложения в стране. Если условия будут выгодными для нового банка, то он выдаст субъекту кредит на погашение действующих обязательств. Новые же обязательства, по кредиту в VTB, для заемщика должны быть более приемлемые, чем прежние. Именно в улучшении положения заемщика и заключается природа рефинансирования.

Таким образом, в выигрышном положении оказываются три стороны правоотношений. Заемщик, выплачивающий кредит по ставке в 20%, заключает новый договор под 17-19%, тем самым снижая свою кредитную нагрузку. Первый банк избавляется от проблемной задолженности, возвратив при этом свои активы с положенной прибылью. Вторая кредитная организация приобретает благонадежного заемщика и открывает еще один договор, что предполагает получение прибыли с процентов по нему.

Brobank.ru: Сама процедура рефинансирования задолженности производится по стандартному алгоритму и состоит из трех шагов.

Если банк оказывает соответствующие услуги (ее оказывают большинство российских кредитных организаций), то заемщику потребуется обращаться за услугой самостоятельно с готовым пакетом документов.

В процессе рассмотрения заявления второй банк подаст запрос в кредитную организацию, с которой заключено действующее соглашение. Цель запроса – уточнение информации, предоставленной заемщиком по непогашенным обязательствам.

Действующему кредитору нет смысла отказывать в рефинансировании кредитной задолженности, так как он получает прибыль с операции в полном объеме, включая и погашение всех штрафных санкций. В последующем все это будет включено в сумму рефинансирования, но уже на более выгодных для заемщика условиях.

Срок принятия решения более длительный, чем по стандартным потребительским кредитам. На практике – до 5 банковских дней. Если решение будет положительным, заемщик прибывает в отделение банка и подписывает новый кредитный договор.

До подписания нового договора заемщик указывает номер лицевого счета, на который новый кредитор перечислит средства для рефинансирования. Как правило, лицевой счет открыт в том же банке, с которым заключен первый кредитный договор. Срок перевода средств после подписания соглашения регламентируется кредитором, проводящим рефинансирование задолженности.

После перечисления средств на указанный заемщиком лицевой счет, он (заемщик) переводит их в направлении погашения действующего кредита. Таким образом, получить деньги в наличном виде для проведения рефинансирования не получится. Только путем перевода на лицевой счет и только под контролем нового кредитора.

В договоре на рефинансирование может отмечаться пункт, согласно которому заемщик должен перевести средства на погашение кредита в течение определенного срока – 3-5 дней, включая согласование формальностей и возможные технические проблемы.

После погашения обязательств согласно договору рефинансирования, заемщик предоставляет новому кредитору подтверждение проведения операции. В качестве подтверждения им предоставляется оригинал / копия закрытого кредитного договора и выписка из банка о закрытии индивидуального лицевого счета.

В любом случае эта информация будет уточняться новым кредитором, поэтому рекомендуется все требования выполнять должным образом. При обнаружении каких-либо несоответствий, вторичный банк может отменить соглашение о рефинансировании даже после перечисления средств на лицевой счет нового клиента.

Новые обязательства исполняются заемщиком в стандартном виде – как обычный потребительский кредит. Рефинансирование предполагает выплату той же самой суммы, что до проведения операции, но уже на пересмотренных условиях.

Здесь допускаются вариации: увеличивается срок кредитования с одновременным уменьшением процентной ставки, либо срок и ставка остаются прежними, но пересматривается график внесения платежей.

При рефинансировании риски нового кредитора повышаются, так как он заключил соглашение с заемщиком, имевшим ранее временные финансовые трудности. Нет никакой гарантии, что подобные трудности не возникнут вновь, поэтому штрафные санкции по рефинансируемым кредитам, как правило, строже, чем по стандартным кредитным продуктам.

Мы подобрали для вас несколько текущих банковских предложений по рефинансированию. Сравните условия каждого и оформите заявку онлайн на Бробанк.ру.