Практически каждый человек иногда прибегает к помощи кредитов. При нехватке средств можно получить заветную сумму, подписав необходимые документы.

Оформляя договор, человек планирует, как будет рассчитываться с банком, например выплачивать часть зарплаты или использовать отложенные сбережения. Обычно все идет по плану. Но никто не застрахован от непредвиденных ситуаций.

Потеря работы, болезнь близкого человека, кризис в стране — эти неприятности загоняют в тупик, приводя к непредвиденным расходам. Тогда и встает вопрос: как платить кредит если нет денег? Есть несколько вариантов погашения задолженности при отсутствии средств.

- Близкие люди

Простым способом получить недостающую сумму является обращение к хорошим знакомым. У каждого человека есть родственники и друзья. Если вы не обращались к ним ранее с подобными проблемами, они не откажут в помощи.

- Дополнительный заработок

При потере основной работы временной альтернативой станет подработка в интернете. Попробовать свои силы можно в написании статей за деньги, зарегистрировавшись на биржах копирайтинга. Для этого требуется образование, грамотность, время и желание. Привлекательна она тем, что заработок напрямую зависит от объема выполненных заказов.

Сразу много заработать не удастся, но, набравшись опыта, можно писать по 5 статей ежедневно, получая за это тысячу рублей. За месяц реально иметь заработок 15000-20000 рублей, что поможет осуществить ежемесячный платеж по кредиту. Чтобы иметь приличный доход от этой деятельности, нужно много и усердно работать, как и в любом другом месте.

- Визит в налоговую инспекцию

Этот способ подойдет людям, купившим жилье или взявшим ипотеку. Обязательное условие — официальное трудоустройство в данный момент или ранее. Вычет предоставляется за счет уплаченной работодателем суммы НДФЛ с дохода сотрудника. Государство позволяет вернуть 13% от стоимости приобретенного имущества, но не более 260 тыс. рублей.

В числе расходов учитываются:

- затраты на приобретение жилья,

- услуги агентства недвижимости и наемных бригад отделочников,

- стоимость ремонта.

В налоговой инспекции подробно разъяснят все нюансы получения возмещения, огласят перечень необходимых документов. Получение спасительных денег при этом варианте займет 2-3 месяца.

Если вышеуказанные варианты не подходят по каким-то причинам, стоит пойти на контакт с банком, выдавшим кредит. В финансовом учреждении работают люди, которые оценят денежные проблемы заемщика и войдут в его положение. Они подскажут, как платить кредит если нет денег и предложат несколько вариантов того, что может предложить банк.

При обращении к банку нужно знать, что это учреждение первостепенно заинтересовано в возврате предоставленных в пользование сумм и процентов, а не в лишении заемщика автомобиля, жилья или другого имущества.

Видео: как закрыть долги по кредитам если нет денег:

Если нет денег платить кредит, а банк отказался идти на контакт с заемщиком, и намерен изъять имущество, следует немедленно прибегнуть к помощи грамотного юриста. Лучше найти сумму на оплату его профессиональных услуг, чем лишиться собственности.

Используя законодательную базу, юрист добьется отсрочки по оплате долга, доказав в суде, что клиент не может своевременно погашать ежемесячные платежи по объективным причинам.

Человек имеет право объявить себя банкротом при задолженности по кредиту более 500 тыс. рублей и соблюдении ряда других условий, установленных законодательством. Это серьезная и кропотливая процедура, требующая доскональной судебной проверки. Сначала необходимо подать заявление в арбитражный суд, по которому возбуждается процесс объявления банкротства. При признании судом финансовой несостоятельности заявителя, его имущество распродается с целью покрытия долгов, а оставшиеся долговые обязательства реструктуризируют.

Каждый человек является хозяином своей жизни, решая, брать кредит или нет. Расплачиваться за свои ошибки также приходится самостоятельно. При правильном подходе кредитные карты и необходимые кредиты можно и даже нужно брать. Предварительно необходимо взвесить все за и против данных действий.

Прежде чем обращаться к банку, нужно реально оценить свою платежеспособность в настоящий момент и на долгосрочную перспективу, не забывая о возможных непредвиденных трудностях. Умело распоряжаясь заемными средствами, можно без ущерба для себя достичь поставленных целей.

По прогнозам специалистов финансового рынка, в 2017 году кредитные карты станут самым популярным и востребованным кредитным продуктом. Но это вовсе не значит, что каждый, кто получит кредитную карту на выгодных условиях, застрахован от начисления задолженности. Для начала разберемся, как формируется задолженность по кредитной карте.

Итак, у вас есть кредитная карта с определенным лимитом денежных средств. Вы можете снять деньги с карты или расплатиться пластиком по безналичному расчету (онлайн или с помощью терминала). У большинства кредитных карт, после оплаты начинает действовать льготный период. Это определенный срок, от 30 до 100 дней (во всех банках по-разному), когда клиент может вернуть на карту именно ту сумму, которой он воспользовался и не платить проценты.

Если клиент не воспользовался такой возможностью, то банк устанавливает минимальный платеж по карте, который включает в себя проценты и сумму основного долга. Минимальный платеж необходимо оплатить до определенного числа. В зависимости от остатка долга на карте, минимальный платеж каждый месяц меняется, но лучше вносить большую сумму, чтобы закрыть долг поскорее. Если клиент не вносит вовремя минимальный платеж, банк начисляет просроченную задолженность и пени по кредиту.

Отметим сразу, что лучше не допускать просрочки по кредитной карте. Ведь такая задолженность только увеличит расходы по кредиту и испортить кредитную историю, что в дальнейшем будет препятствовать получению нового кредита.

Если у вас нет денег, чтобы погасить задолженность по кредитной карте, можно рассмотреть следующие варианты:

- Снять деньги с карты и внести их обратно.

Не совсем выгодное, но все-таки решение. Если на кредитке еще остались средства, вы можете снять их с карты и внести обратно, чтобы покрыть задолженность. - Попробовать договориться с банком.

Главное чего не следует делать, в случае проблем с погашением задолженности, так это скрываться от банка. Постарайтесь наладить диалог с банком, объясните причину, по которой вы не можете погасить задолженность в настоящее время. Банк предложит вам альтернативные варианты, например, кредитный каникулы, рефинансирование или реструктуризацию кредитного долга. - Получить новый более выгодный кредит.

Если с банком не получится договориться, вы можете получить кредит наличными в другом банке, чтобы единовременно погасить задолженность по кредитной карте. Во многих случаях именно этот вариант получается наиболее выгодным.

![]()

Когда заемщик берет кредит, он примерно рассчитывает, за какие средства будет расплачиваться по долгу. Однако случаются и форс-мажорные обстоятельства, которые трудно предвидеть, вроде потери работы, тяжелой болезни или кризиса. Выплачивать кредит становится невозможно, и долговое бремя усложняет и без того тяжелое положение.

Разбираемся, как можно решить эту проблему и не совершить ошибок.

Первым делом должник впадает в смятение и считает, что проще будет убежать от проблемы и в последующем игнорировать напоминания банка о сроках оплаты кредита. Однако это в корне неверное решение. Начисляемая пеня за просрочку оплаты и штрафные проценты буду только расти, увеличивая размер долга. Вместе с тем звонки от менеджеров колл-центра станут все более навязчивыми.

Даже если заемщик отключит телефон, через месяц данные о неплательщике попадут к коллекторам. Эти ребята не ограничатся звонками, а будут уже стучаться в двери и надоедать друзьям и родственникам заемщика в соцсетях. Последней стадией станет передача дела в суд. А приставы, описывающие имущество, уже вряд ли будут слушать какие-либо оправдания.

Поэтому стоит помнить, что банки не забывают долги. Пока заемщик скрывается, его кредитная история теряет в доверии. Лучше рассказать банку о своих проблемах напрямую. Тогда банк и не подумает включать должника в базу сомнительных заемщиков, а посчитает его добропорядочным клиентом. Но при этом не допускайте в переговорах с кредитором сильных эмоций, а договаривайтесь о новых условиях с холодной головой.

Таким образом, ищите решение и выстраивайте диалог, отталкиваясь от первопричины проблемы.

Такая ситуация может произойти у заемщиков, работающих в качестве фрилансеров или по крупным заказам. Срок выплаты приближается, но средства за выполненную работу перечислят через несколько недель или месяц. В таком случае клиент банка может договориться о корректировке графика выплат.

Для этого будет достаточно обратиться в колл-центр и разъяснить возникшую проблему. Если есть какие-то документы, подтверждающие финансовые трудности, то можно ими подкрепить просьбу.

Потеря работы, тяжелая болезнь или продолжительная невыплата зарплаты могут значительно подпортить кредитную историю заемщика. В этой ситуации также наилучшим решением будет обратиться напрямую в банк и предложить пересмотреть кредитный договор. Но для того, чтобы кредитор пошел на уступки, нужно точно сказать, когда вы сможете вновь выплачивать долг. Временную неплатежеспособность желательно подтвердить документами.

Однако каждый подобный случай рассматривается банком отдельно и многое зависит от политики кредитной организации. Если должник давно пользуется услугами банка и у него отсутствуют просрочки по платежам, то кредитор вероятнее всего пойдет на уступки.

Однако стоит помнить, что кредитный договор может предусматривать наличие временных финансовых проблем у клиента. Как правило, банк в таком случае предоставляет отсрочку по уплате процентов или тела кредита: либо временное погашение только долга по телу кредита, либо временная выплата процентов.

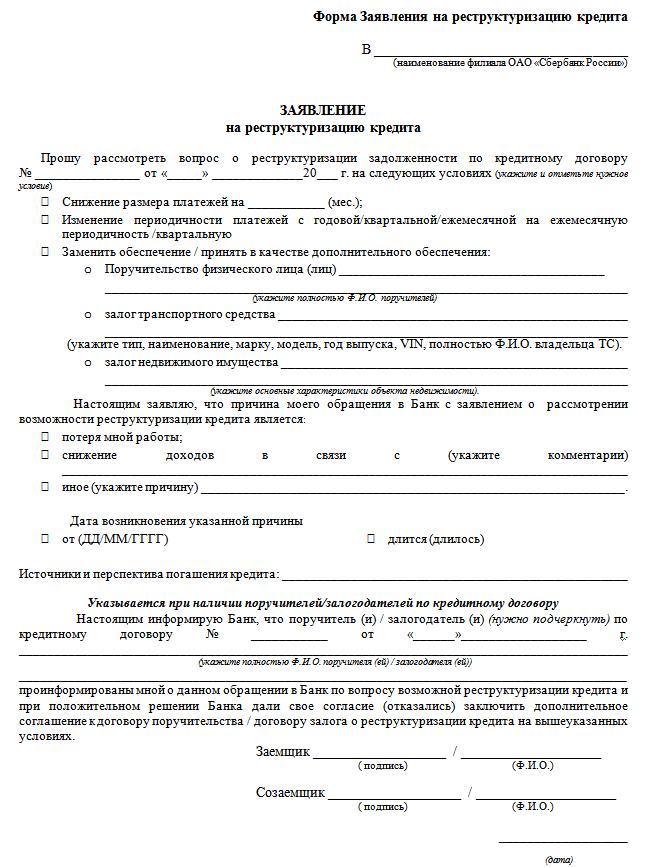

В половине случаев прошений об отсрочке заемщикам отказывают, тогда можно попробовать договориться о реструктуризации долга. Фактически это тот же пересмотр условий кредита. Для этого заемщику нужно сообщить банку о временной неплатежеспособности и написать заявление с просьбой об изменении срока действия или графика выплаты кредита. Заявление выглядит следующим образом:

Также банк может предоставить приостановку начисления штрафов или пени либо смену валюты.

Но нельзя забывать, что условия реструктуризации рассматриваются в зависимости от общей суммы кредита (если она небольшая, то вряд ли клиенту пойдут на встречу) и кредитной истории плательщика.

В крайнем случае заемщик может составить досудебную претензию в банк. По крайней мере, это может помочь клиенту оттянуть время для поиска денежных средств.

Как только заемщик понимает, что не в силах обеспечивать свои долги, то лучше сразу самостоятельно объявить о своей неплатежеспособности. Затем можно попробовать консолидировать долги и попытаться их рефинансировать, если удастся найти кредиты с меньшей процентной ставкой.

Если плательщик решиться продать залоговое имущество, то лучше это сделать своими силами. Но перед этим стоит предупредить банк о продаже залога.

Для начала можно попросить отсрочку или перекредитоваться в другом банке под меньший процент либо на больший срок. Это поможет уменьшить долговую нагрузку.

Если же платить совсем нечем, то обязательно нужно заявить об этом банку. При оформлении ипотечного договора банк получает квартиру заемщика в залог. Кредитная организация выставит жилпощадь на продажу и попытается реализовать ее по меньшей цене, поскольку кредитору важно покрыть остаток долга на дату просрочки. Рекомендуем поучаствовать в продаже и попытаться найти покупателя, готового приобрести квартиру по рыночной цене.

Когда ипотечная квартира будет продана и залог будет снят, банк заберет деньги для покрытия долга.