Как подобрать идеальный кредит не потратив на это и 10 минут?

Фиктивная работа, кредитный брокер и вклад в банке. Оцениваем экстремальные и стандартные методы займа.

Чтобы получить заём, нужны документы. Их перечень отличается даже для кредитов в рамках одного банка. Как минимум требуется паспорт и заполненная анкета, иногда – справка о доходах, свидетельство о праве собственности на недвижимость или автомобиль.

Сложности возникают на стадии подтверждения доходов. Часто нужна справка по форме 2-НДФЛ, которую выдаёт работодатель. Копию трудовой книжки с отметкой о текущем месте занятости фрилансеру тоже не получить.

Прошерстив интернет, мы нашли 7 способов получения займа, если нет официального стажа и трудоустройства. Рассматриваем риски и последствия возможных решений.

В древние времена ни одному из кредиторов не нужна была никакая скоринговая программа. Решение о выдаче займа принималось исходя из внешности заёмщика.

В Московском кредитном банке можно взять заём по паспорту. Банк требует, чтобы у заёмщика был стабильный источник дохода, обеспечивающий погашение кредита.

Тинькофф Банк готов выдать кредит наличными на сумму до 1 млн руб., требуя один паспорт.

Плохо

Хорошо

высокая процентная ставка

часто низкий кредитный лимит

небольшой выбор предложений

обычно кроме паспорта ничего не нужно

Не всегда нужна официальная справка с места работы. Можно задобрить банк выпиской со счёта. Например, в банке Российский капитал выдадут 300 тыс. руб. заёмщику, который сможет подтвердить платёжеспособность выпиской со счёта или заполнить справку о заявленном доходе. Но есть ограничения: заёмщик не должен быть собственником бизнеса или индивидуальным предпринимателем. Кроме того, нужно будет предоставить номер рабочего телефона. Если нужно взять выше 300 тыс. руб., придётся предоставить банку копию трудовой.

Плохо

Хорошо

предложений еще меньше

увеличенный кредитный лимит

возможны другие ограничения: возраст, наличие рабочего телефона

Нередко банки выдают кредиты действующим клиентам с минимальным набором документов.

Если где-то открыт счёт или дебетовая карта – лучше обращаться туда.

Привилегии разные. Например, Ренессанс Кредит для своих клиентов снижает минимальный возраст – выдаёт займы с 20 лет, а не с 24. В списке обязательных документов только паспорт.

Программы для постоянных и новых клиентов в банке Ренессанс Кредит сильно отличаются.

Плохо

Хорошо

нужно регулярно пользоваться услугами банка

могут предложить выгодные условия

требования ниже, чем к новому клиенту

Переходим к радикальным методам. Кредитный брокер – это посредник между заёмщиком и банком. Хороший брокер знает рынок изнутри и точно может посоветовать выгодный кредит под ваши условия. Правда, за это ему придется заплатить. Суммы разные – иногда это фиксированная цена за консультацию или другую услугу, иногда – процент от кредита. Кроме того, брокер может полностью взять на себя общение с банком и подготовку документов.

Будьте аккуратны – можно встретить мошенников или чёрных кредитных брокеров. К выбору компании стоит подойти ответственно.

Плохо

Хорошо

трата времени на выбор надёжной компании

100% гарантии в получении кредита нет

брокер проанализирует договор

подскажет, что дополнительно можно сделать для получения кредита

брокер найдет выгодное предложение сам

Или родственника, который официально трудоустроен и получает белую зарплату. Для этого важен собственный регулярный доход и крепкое здоровье. Все кредитные обязательства лягут на близкого человека, и в случае чего он останется должником перед банком.

Еще один риск – поругаться из-за денег.

Перед оформлением кредита нужно обговорить, как будет выплачиваться долг, что делать, если вдруг закончатся деньги. Возможно, стоит вести отчётность перед другом – фотографировать и скидывать чеки об оплатах. Еще один вариант оградить товарища от чужого долга – расписка, заверенная нотариально.

Плохо

Хорошо

долг не абстрактному банку, а близкому человеку

риск подставить друга или родственника

нужна 100% уверенности в доходе на срок кредита

доступно много кредитов

Но в банке в любом случае нужно назвать компанию, а также показать трудовую книжку или гражданско-правовой договор.

Неуплата НДФЛ грозит административной ответственностью, и даже уголовной, если за 3 года было не выплачено более 900 тыс. руб. Это регулирует ст. 198 УК РФ.

Плохо

Хорошо

все равно придётся искать кредит, где не требуется трудовая книжка и справка 2-НДФЛ

для банка, возможно, внештатный сотрудник звучит стабильнее, чем фрилансер

Всё представляется просто: фрилансер Коля попросил знакомого предпринимателя Олега оформить его в штат. Друзья подписали трудовой договор, бухгалтер сделал запись в Колиной трудовой книжке о приёме на работу. Теперь Олег обязан выплачивать Коле зарплату, а Коля – работать. Помимо зарплаты Олег должен делать отчисления в пенсионный фонд, на лечение Коли и на оплату больничных. Из зарплаты вычитается 13% подоходного налога. Кроме того, Олег или кадровик записывают в табель Колины рабочие часы. Нарушение этих обязательств незаконно.

Хотя в законодательстве РФ нет понятия фиктивного трудоустройства, осудить за него могут.

Соответствующие статьи содержатся в уголовном, административном и налоговом кодексах. Пострадать могут и Коля, и Олег. Человека, который выполняет обязанности фрилансера, бухгалтера или кадровика организации тоже могут наказать.

«Риски работника зависят от конкретной ситуации. Самое страшное, если признают соучастником мошенничества, подлога, привлекут к уголовной ответственности. Логика следствия, полагаю, будет простой: подписываешь бумаги, не соответствующие действительности, значит подделываешь их.

Свободная работа в интернет привлекает не только возможностью реализовать собственные способности, но и хорошим заработком, отсутствием строго режима занятости, выбором сферы деятельности. Данная категория заемщиков считается платежеспособной для кредитных компаний, хотя подтвердить свой доход фрилансер может не всегда. Куда лучше обращаться за кредитом, какие условия выдвигаются банками, как получить деньги в долг в день обращения?

Фрилансерам лучше обращаться в банки, где не требуется подтверждение доходов справками, заверенными работодателями. Это могут быть потребительские кредиты наличными, ипотека, получение кредитных карт, займы на электронные кошельки и т. д.

Невозможность указания в анкете-заявке работодателя.

Проблема отсутствия подтвержденного минимального необходимого стажа.

Если гражданин занимается работой в интернет в качестве подработки, он сможет доказать свою платежеспособность документами с основной работы.

Если оформлять ссуду по программам без подтверждения доходов, процентная ставка по ним будет выше средней.

Банки предлагают большое количество различных программ кредитования, среди которых человек любой профессии сможет найти для себя индивидуальные условия. При наличии положительной кредитной истории, оформить займ на небольшую сумму не составит труда, если требуется ссуда более 300–500 тыс. р., то для ее оформления потребуется залог или поручительство.

Наиболее удобным вариантом является оформление кредитной карты. Для ее получения не требуется подтверждать доход и занятость. При первоначальном обращении лимит будет минимальным в рамках программы, но при регулярном пользовании продуктом, своевременном погашении задолженности, он может быть увеличен.

Дополнительно фрилансерам удобны программы товарного кредитования через интернет. Наличие электронного кошелька позволяет быстро брать, и погашать займы онлайн.

В таблице рассмотрены актуальные программы банков, дающие кредиты для фрилансеров ⇓

Граждане, которые занимаются свободными профессиями могут воспользоваться следующими программами банков:

Банк

Программа

Сумма, тыс. р.

Ставка, % годовых

Срок, лет

Хоум кредит банк

Кредит наличными

30–500

От 14,9

До 5

Альфа Банк

Товарный кредит

8–30

От 35,0

До 1

ОТП Банк

Товарный кредит

2–300

49,9

До 3

Тинькофф Банк

Кредитная карта

До 300

Льготный период 55 дней, далее 15–29,9

До 3

Почта Банк

Кредитная карта

До 500

Льготный период 4 месяца, далее 27,9

До 3

Требования к заемщику стандартные:

Гражданство РФ, наличие постоянной или временной регистрации;

Возраст с 18–20 по 65–70 лет;

Платежеспособность, наличие минимального стажа;

Положительная кредитная история.

Если фрилансер не имеет кредитной истории, или ранее допускал просроченную задолженность по кредиту, он может обратиться в микрофинансовые компании. Первоначально ему будет предоставлена сумма не более 10–15 тыс. р., при ее возврате лимит может быть увеличен. Данной категории заемщиков будет удобно оформить заем на электронный кошелек. Получить деньги можно в день обращения.

Как правило, все фрилансеры имеют электронные кошельки, куда выводятся заработанные в сети денежные средства.

МФО

Условия займа

Наименование электронного кошелька

Е Капуста

До 30 тыс. р., первый заем бесплатно, далее 1,7% в день, срок до 21 дня

КИВИ, Яндекс.Деньги

Мани Мен

До 100 тыс. р., от 1% в день, до 4,5 месяцев

Яндекс.Деньги

Займер

До 30 тыс. .р., от 1% в день, срок до 30 дней

КИВИ, Яндекс.Деньги

Несмотря на то, что микрофинансовые компании лояльно относятся к клиентам, они в обязательном порядке проверяют платежеспособность и занятость заявителей. Поэтому необходимо доказать кредитору возможность своевременно обслуживать долг.

Для того, чтобы повысить шанс принятия кредитором положительного решения о выдаче денег, можно воспользоваться следующими советами:

Следует в анкете-заявке подробно описать тип занятости, сферу деятельности фрилансера. Если раньше такие клиенты считались безработными, сегодня многие кредиторы принимают во внимание доходы, полученные от этой работы.

Для улучшения условий кредитования фрилансер может подтвердить свой доход выпиской со счета электронного кошелька.

Фрилансер может воспользоваться программами займов на электронные кошельки, которые оформляются с сайтов компаний.

Подавать заявку следует сразу в несколько банков и МФО, чтобы увеличить вероятность получения денег, и получить возможность выбора условий кредитования.

Предложить поручительство лица, работающего официально.

Воспользоваться программами нецелевого кредитования под залог недвижимости, автотранспорта.

Альтернативой является обращение к частым инвесторам. Они дают займы на индивидуальных условиях. Как правило, частые займодатели не требуют подтверждения доходов от заемщика. Им достаточно предоставления расписки. Крупные суммы предоставляются под залог имущества.

В первую очередь это может быть связано с невозможностью доказать регулярное поступление доходов, их достаточность и несоблюдение требования по минимальному трудовому стажу. Если заявитель в анкете пытается обмануть кредитора, указывая неверного работодателя, отказ по заявке будет также однозначным решением.

По мнению специалистов, фрилансер, который хорошо владеет свои делом, зарабатывает в сети до 100 тыс. р. в месяц и более, поэтому данная категория заемщиков является привлекательной для банков. Высокая конкуренция среди кредиторов вынуждает рассматривать каждого заемщика индивидуально, поэтому фрилансеры могут сегодня могут успешно пользоваться кредитными программами банков.

Сразу запомните: у фрилансеров и вообще всех россиян есть много реальных шансов взять кредит или займ. Просто без официального трудоустройства это будет сделать сложнее. Сейчас мы расскажем, что вас ждет.

Кредит — самая доходная часть банковского бизнеса. Ни одна организация не рискнет своими доходами ради вашей квартиры, машины, обустройства или чего бы там ни было.

Природа не предусмотрела ситуации, при которых банк заключил бы невыгодную для себя сделку. Помните об этом и об огромных переплатах.

Перед обращением знайте: в вашем случае условия будут почти грабительскими. Если вы и получите кредит, то под 25%, а то и 70% годовых. Плюс банк попробует заставить вас оформить страховку по кредиту.

На таких условиях организация обезопасит себя от просрочки, а вы якобы докажете свою состоятельность.

Есть семь способов обеспечить кредит, если вы безработный фрилансер. Чем больше из описанных ниже условий вы сможете предоставить банку, тем больше у вас шансов на положительное решение.

Машину, если она по документам ваша, оставить под залог легко, а вот с недвижимостью есть нюансы.

Банк не примет в залог дом или квартиру, если другого жилья у вас нет. Потому что статья 446 Гражданского процессуального кодекса (ГПК) запрещает изымать единственное жилье по обязательствам должника.

Пока вы не вернете кредит, в квартире не должны быть зарегистрированы или просто жить несовершеннолетние и/или недееспособные люди. Иначе банк тоже не сможет изъять жилье. Это условие регламентирует часть 2 статьи 446 ГПК.

С этим все проще. Оформленные на ваше имя ценные бумаги российских компаний, слитки из драгметаллов в банке или внушительные вклады в ходовой валюте вы можете оставить в качестве залога.

По ценным бумагам есть нюанс. Вы будете обязаны передать их на хранение банку и не сможете вернуть, пока не вернете кредит. Все это время нельзя делать никаких операций с ценными бумагами: продавать, менять и перезакладывать. Но и досрочно погашать кредит ради возврата ценных бумаг не всегда разумно. Об этом — в одной из следующих статей.

Вот здесь банк и проверит, насколько правдивы ваши слова о доходах. Первоначальный взнос будет в размере 30%, а то и 50% от суммы кредита на покупку.

Да, много, но ничего не поделать.

Безработному фрилансеру поручитель нужен обязательно. Лучше выберите родственника. Он может быть не только поручителем, но и вашим созаемщиком, который обязан платить по кредиту и пользоваться полученными деньгами.

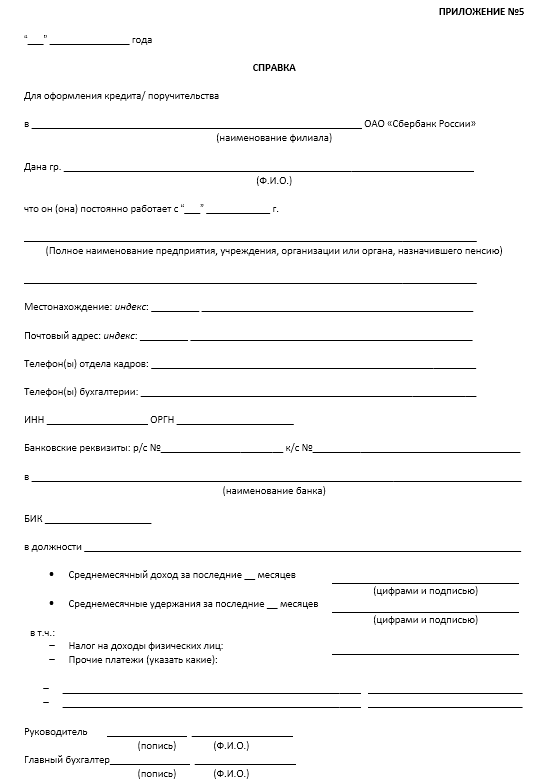

Если вы официально не работаете, то ваш муж или жена должны быть трудоустроены. Понадобится справка 2-НДФЛ или по форме, которую предлагает банк.

У каждого банка свои требования к формату справки о доходах. В Сбербанк, например, нужен документ вот такого образца.

Справку надо заверить печатью организации, иначе в банке документ не примут.

Обратите внимание: справка действительна в течение 30 календарных дней со дня ее оформления. Поторопитесь.

Обычно банку нужна копия трудовой, но у вас-то документ на руках ☺

Достаньте книжку с полки, сотрите с нее пыль и принесите в банк. Там сами все отсканируют.

Когда занимаете деньги на открытие своего дела, досконально проработайте бизнес-план. Если не знаете, как это сделать, то обратитесь к бухгалтеру или изучите нашу статью по составлению документа.

И суперобязательное условие — паспорт гражданина России.

Давайте честно. Скорее всего, вы не ИП, потому что на уплату налогов не хватает заработка. Поэтому возьмите небольшой кредит, чтобы гарантированно выплатить его. До 40 тысяч.

Поможет хорошая кредитная история и запрос в тот банк, где у вас открыт счет: зарплата, пенсия, пособие или что-либо другое.

Даже не думайте о следующем:

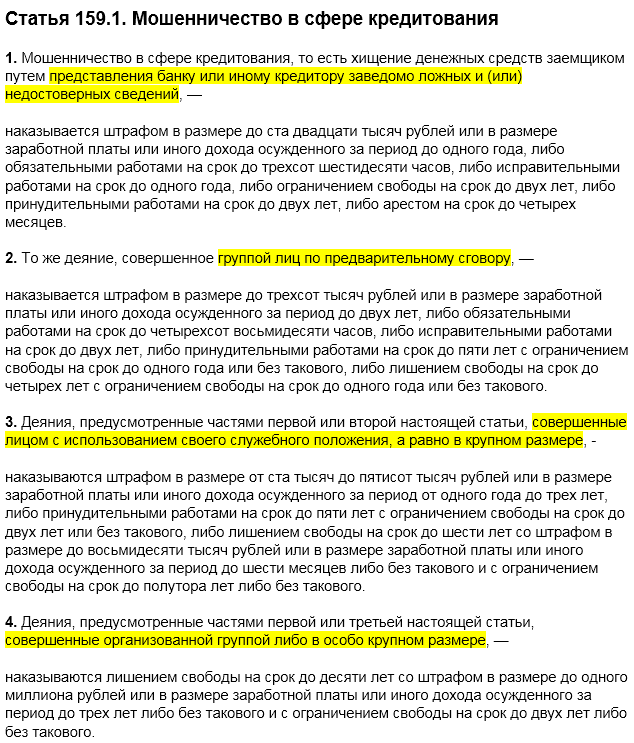

Такие действия считаются мошенничеством и хищением денег. За них можно попасть под уголовную ответственность по статье 159.1 УК РФ. Там все по-взрослому: от огромных штрафов до нескольких лет в колонии.

Итого: крупные штрафы и огромные сроки. А маленькая сумма займа на грабительских условиях не стоит вашей свободы.

В статье 159.1 УК считает крупным размером похищенную сумму больше 1,5 миллиона. А особо крупным — более 6 миллионов рублей.

Оцените еще раз вашу ситуацию и условия предоставления кредита. Так ли нужны вам деньги? Если да, тогда сделайте следующее:

Мы заключаем следующее. Официально безработному фрилансеру без ИП взять кредит можно, но условия кредитования будут такими, что вы несколько раз пожалеете о займе.