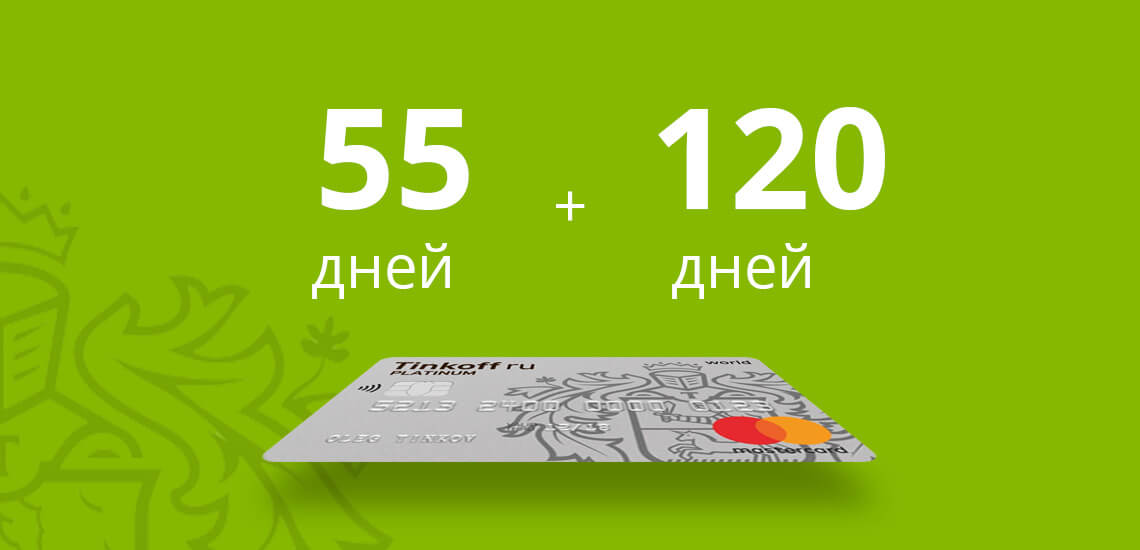

Тинькофф постоянно модернизирует свои кредитные карты. Одно из последних новшеств — введение льготного периода в 120 дней по карте Тинькофф Платинум. Но это не стандартный грейс, который мы привыкли видеть. Льгота распространяется только на операцию рефинансирования — перевод кредита, выданного другим банком, в Тинькофф.

Разберемся, как пользоваться кредитной картой банка Тинькофф 120 дней без процентов, что это за дополнительная опция. Полная информация о кредитном продукте и о том, как провести выгодное рефинансирование, не выходя из дома. На самом деле сто двадцать дней — просто дополнительная опция к карте Tinkoff Platinum.

| Кред. лимит: | 300 000 Р |

| Проц. ставка: | От 12% |

| Без процентов: | До 55 дней |

| Стоимость: | 590 руб./год |

Если стандартно во время рефинансирования гражданин оформляет наличную ссуду, то в случае с банком Тинькофф закрытие ранее полученного кредита проводится с карты Тинькофф Платинум. То есть вы оформляете эту кредитку, гасите с нее нужную ссуду и при этом получаете 120 дней льготы, проценты в этот срок начислять не будут.

При этом вы свободно пользуетесь кредитной картой, оплачиваете ей покупки, снимаете деньги, вносите платежи: возможность рефинансирования и 120 дней льготы — просто дополнительная опция. В рамках установленного лимита заемщик совершает какие угодно операции.

Получается, что банк подключил к карточке Тинькофф Платинум сразу два льготных периода:

- Стандартный в 55 дней, который распространяется на операции покупок.

- Дополнительный на рефинансирование в 120 дней.

Эти периоды можно совмещать, пользоваться как одним, так и другим — никаких ограничений нет. Вы можете пользоваться кредитной картой Тинькофф 120 дней без процентов в рамках рефинансирования или до 55-ти дней в рамках стандартных безналичных операций.

Если у вас есть карточка Тинькофф — замечательно, если нет — ее можно без проблем оформить. Этот банк работает полностью дистанционно, поэтому заказать кредитку можно через интернет. Справки не нужны, обращения принимаются круглосуточно от всех совершеннолетних граждан. После рассмотрения заявки банк назначит лимит и доставит пластик курьером или по почте. Останется только активировать карту.

Теперь, если у вас есть кредит, выданный каким угодно российским банком, вы можете перекрыть его за счет лимита кредитки Тинькофф, при этом вы будете освобождены на 120 дней от уплаты процентов. Возможно как полное перекрытие ссуды, то есть досрочное ее погашение, так и частичное.

Важно! После перевода средств необходимо обратиться в прежний банк и получить справку о том, что ссуда закрыта.

Теперь вы можете забыть про старый кредит и пользоваться только картой Тинькофф. Особая выгода для заемщика — экономия на переплате, 4 месяца не нужно платить проценты.

| Кред. лимит: | 300 000 Р |

| Проц. ставка: | От 12% |

| Без процентов: | До 55 дней |

| Стоимость: | 590 руб./год |

Условия пользования кредитной картой Тинькофф Платинум говорят о том, что держатель может пользоваться средствами банка бесплатно в течение 55 дней. Эта льгота распространяется только на операции покупок товаров и услуг.

То есть вы можете оформить карту, получить ее, совершать покупки, закрыть долг в течение 55 дней и забыть про проценты. Отчет периода льготы начинается не с даты совершения первой операции, а с даты получения выписки по счету: для каждого клиента она индивидуальная, обязательно уточните этот момент в банке.

Важно! На операции обналичивания грейс не распространяется, за них вы будете платить проценты по стандартной схеме.

Важно! Если ваша цель — только рефинансирование, лучше не пользоваться оставшимися на балансе свободными деньгами. А если все же решите их потратить, обязательно позвоните в банк и узнайте, как будет распределяться ежемесячный платеж, узнайте точную схему гашения, чтобы процентов не было.

Погасив кредит за счет лимита карты Тинькофф Платинум, можно расслабиться только на 4 месяца. По истечении 120 дней наступают суровые будни, заемщик входит в стандартный платежный график и будет иметь дело с процентами.

Вот тут уже нужно озаботиться тарификацией кредитки:

- как уже говорилось, ежемесячно нужно будет вносить по-прежнему минимум 6-8% от долга;

- ставка за операции покупок — 12-29,9%;

- ставка при обналичивании — 30-49,9% годовых;

- комиссия за обналичивание — 2,9% плюс 290 рублей;

- обслуживание карты — всегда 590 рублей в год.

Если вы соблюдали все условия, вносили платежи, на момент начисления процентов сумма долга стала меньше, поэтому проценты будут набегать на небольшую сумму.

Важно! В интересах заемщика вносить платежи большего размера, чем минимальный. Таким образом основной долг будет становиться еще меньше, сократится переплата.

Бробанк.ру: Предложение о кредитной карте Тинькофф со 120 днями без процентов новое, поэтому пока что отзывов тех, кто пользовался этой услугой, нет. Так что, если вы оформили ее для рефинансирования, воспользовались этой опцией, многим будет полезен ваш опыт, обязательно им поделитесь.

Кредитные карты с каждым годом становятся все популярнее. Условия их использования постоянно улучшаются по причине жесткой конкуренции среди компаний. Банки для привлечения клиентов создают различные кредитные продукты. Среди большого разнообразия людям иногда сложно выбрать подходящий банковский продукт. Но есть правила, как выбрать выгодные кредитные карты.

Прежде чем оформить карточку, надо определить цель ее использования. Идеальным будет тот банковский продукт, который больше остальных соответствует требованиям клиента. Пластик может требоваться для снятия наличных или для безналичной оплаты.

Для получения карты необходим стабильный заработок. Перед ее оформлением нужно ознакомиться с условиями предоставления таких услуг. Важно, чтобы все условия кредитования устраивали заемщика. Если есть какие-то непонятные моменты, то лучше всего сразу узнать про них.

Какая кредитная карта самая выгодная? Чтобы это определить, нужно узнать о процентной ставке. Она влияет на стоимость услуги. Средняя ставка равна 20-50%.

Лучше не выбирать платежные средства, позволяющие использовать средства с минимальной переплатой. В этих тарифных планах обычно есть скрытые комиссии и дополнительные платежи. Но есть выгодные кредитные карты со льготным периодом. В этом случае некоторый период клиент может пользоваться средствами без начисления процентов. Обычно льготный период составляет от 20 до 60 дней в зависимости от банка.

Как свидетельствуют отзывы пользователей, на многих картах накапливаются бонусные баллы. Их клиенты могут тратить на покупку товаров и услуг. А накопленные мили тратят на приобретение авиабилетов.

Лучше выбирать карты с бонусами, которые могут тратиться на нужные услуги. Но не следует считать дополнительные возможности и скидки самыми важными. Они могут быть лишь приятным дополнением.

Возможность получения части средств обратно является важным преимуществом, которое нужно учитывать при выборе карты. Желательно выбирать пластик, с которым предоставляется максимальный кэшбэк на нужные товары и услуги.

Нужно обращать внимание и на то, есть и устройства для снятия средств в своем городе. Не у каждого коммерческого банка есть широкая сеть банкоматов. А если приходится часто бывать за границей, то и там должны быть эти устройства. Многие банки выдают наличные без процентов лишь в своих банкоматах.

Часто в условия сотрудничества входит наличие платы за пользование пластиком. Обычно это платеж за год обслуживания, он может составлять от нескольких сотен рублей до тысяч.

Эксперты рекомендуют выбирать пластик без оплаты за годовое обслуживание. Это поможет сильно экономить. Такая карточка может и не использоваться, а храниться до появления экстренной финансовой нужды.

Больше всего преимуществ предоставляется при безналичном расчете. Поэтому выгоднее расплачиваться за товары и услуги картой. При снятии наличных прекращается срок действия льготного периода. К тому же за вывод списывается комиссия, размер которой равен 3-5%.

Сейчас сложно отыскать тарифные планы, при которых деньги выводятся без процентов. Но условия данных предложений обычно не такие выгодные. Поэтому следует заранее решить, потребуется ли такая услуга или нет.

Кредитные карточки выпускаются на базе платежных систем – Виза или MasterCard. Если средства будут использоваться на территории России, то можно выбрать любой тип. При планировании поездки в США желательно остановиться на пластике с системой Виза. Это связано с выгодной конвертацией доллара.

Основной валютой карт MasterCard является евро. Если карточка будет использоваться в Европе, то следует оформить именно такой вид банковского продукта.

Обычно максимальная сумма, которая может быть предоставлена клиентам на карте, указывается в рекламе. Но не все клиенты могут рассчитывать на нее. В этом случае учитывается:

- Кредитная история;

- Заработная плата;

- Желаемая сумма.

Со временем лимит может быть увеличен. Но это возможно только в том случае, если клиент активно использует карту, тратит деньги и своевременно вносит платежи.

Это тоже важный параметр выбора пластика. Сейчас есть моментальные карточки, с которыми деньги можно получить через 15 минут. Но такие предложения доступны для постоянных и благонадежных заемщиков. Обычно кредитки оформляют в течение 14 дней.

Эксперты не рекомендуют выбирать банковские продукты, которые оформляются моментально. Такие предложения обычно включают высокие размеры переплаты.

Важно учитывать все указанные критерии. На нашем сайте представлены лучшие предложения банков. После этого может быть подана онлайн-заявка на получение кредитной карты. Если руководствоваться всеми важными параметрами выбора, то обязательно получится найти наиболее выгодный для себя банковский продукт.

Собственно, Тинькофф, это единственная в России структура, которая за основу берет полностью удаленное обслуживание. У банка есть офис, но он один и находится в Москве. Клиентам из удаленных точек РФ нет необходимости ехать в столицу для выяснения, каких-либо вопросов, абсолютно все решается в режиме онлайн, либо по телефону.

Интересно то, что максимальную сумму в 300 000 рублей сразу получить еще никому не удавалось. Увеличенный лимит предоставляют лишь лояльным клиентам.

Онлайн заявка в банк

Данная карта платежной системы MasterCard World может быть использована в любой точке мира. Однако, счет будет открыт в рублевой валюте. Срок действия пластика с момента активации составляет 3 года. Возможен выпуск дополнительных карт на имя заемщика и его родственников.

По кредитной карте Тинькофф Платинум в 2019 году разработаны следующие условия:

| Льготный период | 55 дней | |

| Ставка | На срок действия льготного периода | 0% годовых |

| При осуществлении безналичных операций | От 12% до 29,9% годовых | |

| При проведении операций связанных с обналичиванием денег | От 30% до 49,99% годовых | |

| Комиссионный сбор за годовое обслуживание | 590 рублей | |

| Услуга страхования (добровольно) | 0,89% от объема долга | |

| Размер минимального платежа | До 8% от размера обшей задолженности, но минимальная сумма составляет 600 рублей | |

| Комиссия за обналичивание средств | 2,9% от суммы снятия +290 рублей | |

| Штрафы за пропуск платежа | За первый пропуск | 590 рублей |

| За повторный пропуск | 1% от долга +290 рублей | |

| За третий пропуск | 2% от долга +290 рублей | |

Помимо штрафа за неуплату минимального платежа, взимается неустойка в размере 19% годовых. Действует на весь кредит, и заканчивается на дату формирование счета-выписки, если в этот период просрочек уже не зафиксировано.

Возможны случаи, когда заемщика заинтересовал именно вариант перекредитования и он еще не является клиентом Тинькофф. Тогда можно получить предварительную консультацию по телефону и сразу оставить заявку на оформление продукта, далее банк будет решать выгодно ли ему выкупить этот кредит.

Стандартный грейс период по кредитной карте Тинькофф Платинум равен 55 дней, он делится на отчетный (время формирования выписки) и расчетный (оставшийся период для уплаты средств). Если успеть погасить всю сумму, которая была снята за эти 55 дней, по окончании льготного периода, то процент за пользование картой равен нулю.

Есть несколько нюансов когда комиссия будет взиматься в стандартном порядке:

- при операциях снятия наличных по кредитной карточке Тинькофф Платинум льготный период не действует,

- при безналичных переводах с карты на карту или другие счета для оплаты товаров и услуг.

Например, дата активации счета 1 августа, 55 дней истекает 24 сентября. В период до 30 августа заемщик потратил 6 000 рублей, а 15 сентября он потратил еще 2 000 рублей. Все расходы, осуществленные за это время, а именно 8 000 рублей нужно будет вернуть, для того чтобы проценты не начислялись.

Кредитный лимит устанавливается индивидуально. Первично заемщику предоставляют на карту не более его среднемесячного заработка, в дальнейшем банк может в одностороннем порядке увеличить эту сумму вплоть до максимального предела.

Согласно заявленным параметрам счетом можно распоряжаться как угодно: расплачиваться в магазинах, снимать наличные, осуществлять платежи в интернете. При этом комиссия за обслуживание будет разной:

- Оплата товаров в магазинах – комиссия не взимается. Ставка на такие операции стандартная – от 12% до 29,9% годовых.

- Снятие наличных в банкоматах – оплачивается сбор 2,9% от суммы снятия +290 рублей, помимо этого, действует увеличенный тариф от 30% до 49,99% годовых.

- Оплата покупок в интернете – за операции внутри банковской системы, комиссия не начисляется, но за совершение расходной операции с использованием счета других кредитных организациях установлен сбор 2,9% от суммы снятия +290 рублей.

Условия и проценты по кредитной карте Тинькофф Платинум будут выгодными лишь если использовать его как платежный инструмент в торговых сетях, поскольку только на эти операции действует льготный период.

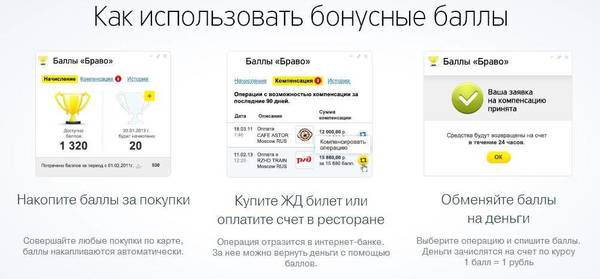

Специальная программа лояльности, которая распространяется на держателей карт Тинькофф. Пользователь может быть в одностороннем порядке исключен из списка участников, по усмотрению банка. В рамках программы, за осуществление покупок, клиенту возвращаются такие бонусные:

- транзакционные – за текущие траты по карте,

- призовые – в рамках спецпредложений, например, когда за осуществление покупок по спецкатегориям, банк возвращает заемщику до 30% от потраченной суммы,

- корректировочные – если были выявлены ошибки в расчетах, а также при возврате товара.

В стандартном порядке начисляют транзакционные баллы, сумма расходов умножается на 1% и округляется в меньшую сторону. К примеру, если заемщик потратил 299 рублей, то ему начислят только 2 балла. Суммарно за расчетный период клиенту может быть начислено не более 2000 бонусов, их количество отображается в счет-выписке. Храниться на счету они могут только 3 года, затем сгорают.

Вносить средства чтобы покрыть всю или часть задолженности следует заблаговременно за 2-5 дней, чтобы не возникало просрочек.

Способов погашения долга много, наиболее популярными считаются:

- Карточным переводом.

- В одной из точек партнерского обслуживания. Например, через терминал или в Евросети.

- Через кассу любого банка.

Уточнить размер задолженности можно по телефону, посредством смс-запроса или согласно счету-выписке, которая предоставляется ежемесячно.

Инструкция как закрыть кредитную карту Тинькофф Платинум:

- Изначально требуется выплатить всю задолженность.

- Обязательно нужно связаться с сотрудником колл-центра и указать, что заемщик планирует закрыть карточный счет. В данном случае можно уточнить сумму для досрочного погашения.

- Во избежание образования новой задолженности, желательно отключить все платные дополнительные услуги.

- Если заемщик не имеет доступа в онлайн-кабинет, где можно самостоятельно закрыть карту, то разрешено составить заявление и отправить его факсом или почтой в головной офис Тинькофф, также предусмотрен вариант отправки документа по электронной почте.