Перед нами не просто пластиковая банковская карточка, а удобный инструмент, с помощью которого владелец может совершать покупки товаров и выполнять другие платежи. Деньги, которые были использованы клиентом, он должен потом компенсировать банку – по сути, это слегка измененная форма кредита. Российские банки предлагают самые разные варианты обслуживания, где величина кредитных лимитов зависит от доходов клиента.

Так как подобная карточка является одним из видов банковской услуги кредитования, то во многих случаях перед подписанием договора банки проводят андеррайтинг – проверку платежеспособности заемщика. В расчет берется доход клиента, документально подтвержденный справкой с работы – рассматривается показатель за последние три месяца после вычета налогов.

Для Москвы этот уровень зарплаты должен составлять не менее 25 000 рублей, для Санкт-Петербурга и регионов России – 15 000 р. (у владельцев зарплатных карт лимиты меньше – 15 000 и 9 000 р.). У многих банков есть предложения без проверки дохода, но ежемесячные платежи и процентные ставки для таких владельцев карт будут гораздо выше, что удобно далеко не всем.

Клиент, решивший оформить кредитку, получает возможность удобного управления финансами. Если вы еще не знаете, как пользоваться своей кредитной картой, то несколько базовых правил помогут вам разобраться:

- С помощью такой карточки можно оплачивать покупки или услуги, используя ее для безналичных расчетов, но при этом владельцы кредиток имеют ограниченные возможности перевода на другие счета.

- Выдача наличных в банкоматах возможна, но за это взимаются очень высокие проценты (до 5% и выше), поэтому грамотный пользователь будет избегать таких лишних денежных трат.

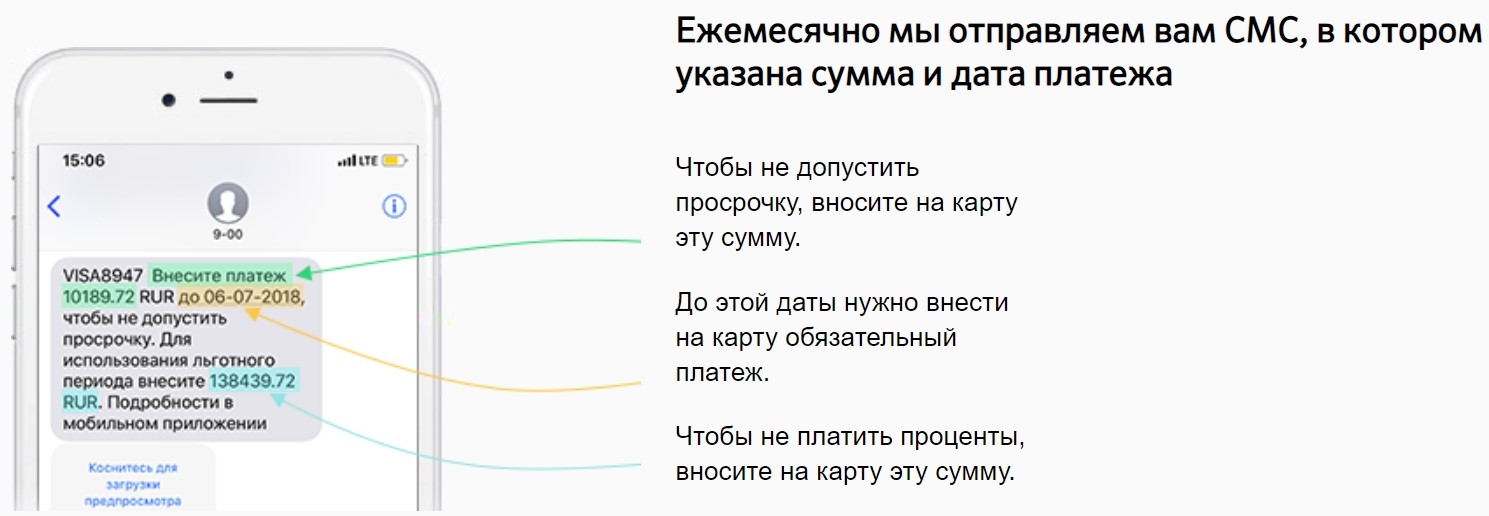

- Ежемесячно владелец получает выписку из банка, где указана сумма минимального платежа и срок, в который нужно погасить задолженность. Если погашается только эта сумма, то необходимо учитывать, что на сумму задолженности будет начисляться комиссия.

- Важно, чтобы оплата минимальных ежемесячных платежей происходила в пределах установленного срока, чтобы не платить пени за просрочку.

В целях безопасности держателю кредитки выдается на руки неактивированная карточка (хотя некоторые финансовые организации, например, Альфа-банк, могут предлагать воспользоваться уже полностью готовым продуктом). Есть много разных вариантов активации, которые не отличаются сложностью:

- по телефону;

- с помощью банкомата;

- через веб-интерфейс (например, Сбербанк Онлайн);

- непосредственно в финансовом учреждении.

Например, для активации карты Сбербанка можно пользоваться терминалом. Для этого необходимо:

- Найти платежный терминал этого банка.

- Вставить пластиковую карточку в соответствии с инструкцией.

- Ввести пин-код с конверта и дождаться подтверждения. Карточка активирована!

При всем удобстве пластика как платежного инструмента, он не очень подходит для снятия наличных – на эту услугу банки устанавливают очень высокие тарифы (например, для карточки выданной банком Тинькофф плата составит 2,9%, но не менее 290 рублей). В целом операция проста, для ее выполнения необходимо:

Кредитка может быть заблокирована, если вы трижды неправильно введете пин-код, но куда более распространенная причина блокировки – потеря пластика. В этом случае необходимо срочно сообщить в банк, чтобы избежать использования карточки мошенниками. Есть много способов блокировки, и вы можете:

Для того, чтобы избежать неприятных сюрпризов в виде набежавших процентов, необходимо знать, как правильно пользоваться кредитной картой и не платить лишнего. Например, несвоевременное погашение долга очень быстро приведет к раздуванию задолженности, выплатить которую будет гораздо сложнее. Зато четкое следование правилам и своевременное пополнение баланса делает возможным беспроцентное пользование вашим пластиком.

Время, в течение которого действуют льготные беспроцентные условия, называется грейс-периодом – это преимущество кредиток перед обычным займом. При оформлении кредитной карточки обязательно уточните, как отсчитывается грейс-период – для каждого платежа отдельно, или он будет с единой фиксированной датой. Льготный период составляет около 50 дней, но по таблице хорошо видно, что этот срок может быть и больше:

Размер льготного периода

До 100 дней (при оплате 5% задолженности раз в 20 дней)

Пластиковая карта с минусовым (кредитным) лимитом позволяет держателю в любой момент воспользоваться деньгами финучреждения для личных нужд. Банк помогает клиенту не безвозмездно – владельцу карты придется платить проценты в пределах ставки, указанной в договоре. Но только если он не вернет деньги в течение льготного периода.

Как работает кредитка? Без базовых финансовых знаний здесь не разобраться. Например, вы приобрели телефон за 5000 рублей и расплатились кредитным пластиком. По вашей карте установлен тариф 25,9% за год использования. По пластику действует льготный период 50 суток. Если вы немного подкопите и вернете деньги банку за 30 дней, полностью выплатив задолженность, переплачивать проценты не придется. В противном случае необходимо внести минимальный платеж, который составляет 5-8% от займа.

Если вносить средства длительный период, необходимо долю процентов разделить на 12, а затем умножить на количество месяцев, когда вы планируете вернуть деньги полностью. Однако сумма вашего ежемесячного платежа не должна быть ниже установленного банком лимита.

Мы представили приблизительный расчет. Точную сумму, которую необходимо выплатить, можно узнать только в банке. Однако у держателей кредитного пластика есть шанс расплачиваться картой без переплаты. Рассмотрим, что для этого нужно.

В момент получения кредитной карты вам должны были рассказывать о льготном периоде – временном отрезке, когда проценты не начисляются. В течение этого срока вы можете выполнять расходные операции беспроцентно, если будете строго соблюдать параметры договора.

Почему так происходит? Все дело в расчетах, принятых банком. Например, ваша отчетная дата – 5-е число каждого месяца. При оформлении покупки в этот день срок грейс-периода будет максимальным – заявленные 50 дней. При оплате 6-го числа, он уменьшится до 49 суток, а если расплатиться 2-го числа, на беспроцентное закрытие займа вам останется всего 23 дня.

Таким образом, чем ближе отчетная дата, тем меньше времени у вас останется на погашение задолженности. Поэтому ходить по магазинам лучше после наступления для Х.

Пользоваться банковской кредиткой можно многократно. После того как вы полностью закроете долг, беспроцентный период начнет действовать уже на следующий день. Опять же – покупки должны быть безналичными, за снятие наличных проценты выставят сразу.

Даже если вы получите 500 рублей, все равно придется возвращать проценты и комиссии. При этом вам придется компенсировать банку не менее 3% от суммы или не менее 390 рублей, если заем совсем небольшой. Поэтому если вам срочно нужны деньги, снимайте крупную сумму, ведь все равно придется платить комиссию.

Зная правила предоставления услуг, можно пользоваться картой Сбербанка беспроцентно. Расплачивайтесь картой через терминалы, правильно рассчитывайте грейс-период и вовремя вносите долги – тогда банк не сможет на вас заработать.

Хитрые лайфхаки для самых продвинутых.

Кредитная карта как хороший нож. Шеф-повар за секунды нашинкует им овощи и ловко нарежет мясо, в то время как ребёнок этим ножом просто поранится. Так же и с кредиткой: финансово грамотному человеку она принесёт деньги и облегчит жизнь, а неосторожному новичку создаст долги и испортит кредитную историю.

Расплачивайтесь кредиткой так, как будто это обычная дебетовая карта. Если привыкли тратить 50 000 рублей каждый месяц, значит, столько и тратьте, не обращайте внимания на кредитный лимит.

Саша зарабатывает 60 000 рублей и может отложить в месяц только 15 000. Он хочет купить новый iPhone за 80 000 рублей. Это невыгодная покупка: Саша будет 5 месяцев возвращать долг банку и заплатит больше, чем мог бы.

Как можно делать

Саша собирался покупать авиабилеты в следующем месяце, но узнал, что сейчас они продаются по акции. Вместо запланированных 40 000 рублей он может потратить 35 000 — это выгодная покупка. Сейчас у Саши нет всей суммы, но она точно наберётся через две недели. Поэтому он оплачивает билеты кредиткой, а в день зарплаты возвращает деньги на карту.

Если боитесь потратить лишние деньги, установите лимит — ту сумму, которую готовы потратить за месяц. Это можно сделать за полминуты в мобильном приложении или интернет-банке.

Например, у вас кредитная карта Tinkoff Platinum с лимитом в 300 000 рублей. Если в месяц можете свободно тратить 50 000 рублей, такой лимит и установите. Когда его превысите, не сможете расплачиваться картой.

Почти у всех кредитных карт есть льготный период: месяц, два или даже три. Если в этот срок возвращаете потраченные деньги, проценты не начислят — это что-то вроде рассрочки от банка. Хотите, чтобы кредитка была выгодной, — возвращайте долги вовремя и пользуйтесь деньгами банка без процентов.

Если не помните, сколько должны, то посмотрите сумму долга и дату платежа в интернет-банке или мобильном приложении. У кредитной карты Tinkoff Platinum есть специальный калькулятор с расчётом беспроцентного периода: сразу увидите, когда начнут начисляться проценты. По умолчанию бесплатно пользоваться деньгами банка можно в течение 55 дней.

У обычного кредита есть дата, к которой долг должен быть погашен. Клиент платит по графику: вносит определённую сумму в определённый день. У владельца кредитной карты такого графика нет, главное — внести минимальный платёж. Это расслабляет, и выплата долга затягивается.

Чтобы быстрее выплатить долг по кредитке, увеличивайте ежемесячный платёж. Дело в том, что долг складывается из основной суммы займа и процентов. Минимального платежа хватает, чтобы полностью оплатить проценты, но на погашение основного долга остаётся небольшая часть суммы.

Так что вносите на кредитку как можно больше денег: рассчитаетесь с банком быстрее и переплатите меньше.

Кредитка не подходит для того, чтобы снимать с неё деньги. Объяснение простое: чем больше оборот по карте, тем больше банк зарабатывает на транзакциях. Чтобы стимулировать вас пользоваться картой, а не наличными, банк вводит ограничения. Во-первых, за снятие наличных вы заплатите комиссию. Во-вторых, можете лишиться беспроцентного периода или выгодной кредитной ставки. Все условия есть в договоре, так что будьте готовы.

Такая же ситуация и с переводом денег на другую карту. Это не покупка, банк на ней не заработает. Поэтому за перевод вы заплатите комиссию и будете платить проценты.

Если использовать кредитку в паре с дебетовой картой, можно зарабатывать на банке. Работает это так. Ваша зарплата лежит на дебетовой карте с процентом на остаток (как вклад в банке), а в магазинах вы платите кредиткой. Когда беспроцентный период заканчивается, вы гасите задолженность по кредитке. Ваша выгода — процент с зарплаты и бонусы по кредитке. Что за бонусы, расскажем чуть дальше.

Если решите попробовать, убедитесь, что по дебетовой карте начисляются проценты на остаток. Например, по карте Tinkoff Black можно зарабатывать 6% годовых на остаток на счёте.

Чтобы привлекать клиентов, банки используют программы лояльности. Например, за покупки начисляют бонусы: мили, баллы, плюсы. У разных карт — разные бонусные программы.

Например, по кредитной карте Tinkoff Platinum 1% от всех покупок вернётся в виде баллов. Ими можно компенсировать траты в ресторанах и кафе или покупку билетов на поезд. Один балл — один рубль. Списывайте баллы и возвращайте деньги на счёт.

На некоторых покупках по карте Tinkoff Platinum можно сэкономить до 30% от стоимости. Льготные условия предлагают партнёры банка: популярные сетевые и интернет-магазины, онлайн-сервисы и туроператоры. Покупайте косметику, одежду и обувь, оплачивайте курсы, бронируйте авиабилеты — и часть расходов вернётся на счёт в виде баллов.

Хорошая кредитка может приносить деньги.

- Бонусы от 1 до 30% за покупки. Можно потратить на обед в ресторане.

- Беспроцентный период — до 55 дней. Обслуживание — 590 рублей в год.

- Бесплатное пополнение. Удобный интернет-банк и мобильное приложение.

- Картой можно погасить кредит в другом банке. Тогда беспроцентный период увеличится до 120 дней, а за перевод не возьмут комиссию.