Тинькофф-Банк предлагает своим клиентам беспроцентный период в 55 дней. Его еще называют грэйс-период. В первые 30 дней вы можете осуществлять покупки, а в оставшиеся – обязаны погасить задолженность. Это общие условия кредитования. Бывает, что беспроцентный период сокращается, и основная причина – незнание всех особенностей использования кредитки.

Прежде, чем начать использовать все возможности своей кредитной карты, внимательно изучите тарифный план. Первое, на что стоит обратить внимание – обслуживание карточки. Стоимость составляет 590 рублей в год. Списывается эта сумма в момент активации карты, поэтому сразу же вы имеете долг перед банком. Если вы его не погасите, на него начисляется страховой процент.

Следующим моментом является наличие дополнительных функций, которые нужны далеко не каждому клиенту. Одной из них выступает программа страховой защиты. Нужна она в первую очередь банку, для покрытия убытков в случае неплатежеспособности клиента. Страховой процент равен 0,89% на сумму задолженности. Вы имеете полное право отказаться от этой банковской услуги при получении кредитной карты. Если по каким-то причинам вы это не сделали, вы можете самостоятельно деактивировать ее в интернет-банке.

Еще одной ненужной для многих функцией является SMS-банк. Не стоит путать с услугой SMS-инфо, которая в отличие от указанной функции является бесплатной. SMS-банк дополнительно уведомляет вас о всех совершенных покупках, таким образом предупреждая о возможных мошеннических действиях с картой, и при этом стоит 59 рублей в месяц. Сумма небольшая, однако за год составит 708 рублей, и на нее тоже начисляется процент (если страховая защита активирована). Тут выбор за вами. Если картой пользуетесь только вы и она всегда с вами – зачем переплачивать?

Не снимайте наличные с банкомата, ведь кредитки для того и созданы, чтобы осуществлять безналичный расчет. За снятие наличных денег с вас взимается комиссия. Если учесть, что банкоматы дают лишь ограниченное количество купюр, вам потребуется несколько операций для снятия нужной суммы. И каждая из них будет облагаться комиссией. За один раз вы можете потерять 6, 8%.

Также убедитесь, что карта Тинькофф Платинум не привязана к счету в платежных системах, таких как вэбмани, киви, Яндекс Деньги. Иначе, все расчеты в них будут облагаться комиссией в размере 2,9%, а грэйс-период завершен.

Еще одна неприятность может подстерегать даже самых опытных пользователей. Это неверный код деятельности организации. Например, вы купили мобильный телефон, т.е. просто приобрели конкретный товар. А по коду ваша покупка является оплатой услуг связи. И вы, сами того не зная, лишаетесь беспроцентного периода. Чтобы не попасть впросак, рекомендуем заблаговременно уточнять эти моменты у представителя интернет-магазина, прежде чем оплачивать покупку.

Также стоит заранее ознакомиться со способами пополнения счета.

Не забывайте контролировать сумму, потраченную в беспроцентный период, и не превышайте размер кредита. Если вы превысили расходы – неминуемо с вас снимут 390 рублей, за так называемый сверхлимит.

Ну, и, конечно же, самый известный способ не влезать в долги – грамотно распоряжаться деньгами, вовремя платить и никогда не допускать просрочки платежей. Очень надеемся, что эти несложные правила помогут максимально использовать вашу кредитную карточку и избежать появления задолженностей!

А вы знали о том, что можно взять деньги в долг у банка без процентов? Да, это реально! Мы расскажем о том, как это сделать и о том, как уменьшить расходы на кредит.

Если вы хотите пользоваться заемными средствами Тинькофф Банка без процентов, то у вас есть для этого все шансы. Но также есть и несколько условий:

Теперь поподробнее. В качестве примера давайте возьмем кредитную карту Tinkoff Platinum. В ее условиях прописан пункт о беспроцентном периоде до 55 дней. Что это значит? То, что в течение до 55 дней на те деньги, которыми вы воспользовались не будут начисляться проценты. Например, 1 июля вы получили карту, активировали ее. 10 июля вы расплатились ей в магазине на сумму 3000 рублей. Если вы вернете эти 3000 на карту до 25 августа, то значит, что деньгами вы попользовались абсолютно бесплатно. Удобно правда? И не надо просить в долг у друзей!

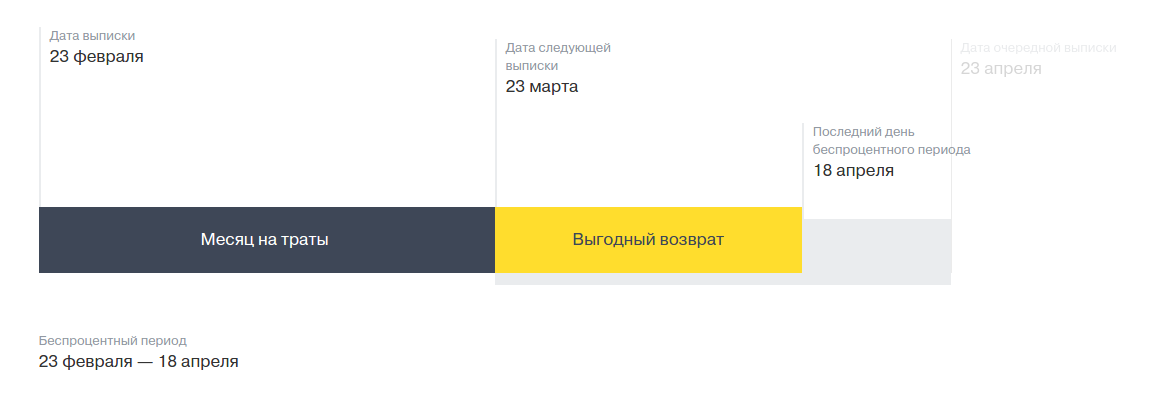

У каждой кредитной карты есть ежемесячная дата отчета. Это день, когда по карте формируется выписка по совершенным за последний месяц операциям. Допустим, 23 число. Чтобы воспользоваться льготным периодом, вы должны совершать покупки в течение одного расчетного периода – с 23 февраля по 23 марта. Погашать долг нужно в течение 25 дней следующего расчетного периода, то есть, с 23 марта + 25 дней (до 18 апреля).

Если вы совершали в течение одного расчетного периода (с 23 февраля по 23 марта) несколько покупок, то все они будут учитываться, как общий долг, который нужно погасить в течение 25 дней после 23 марта. Платежные операции, совершенные после 23 марта, уже попадут в новый отчетный период для погашения, то есть их гасить без процентов уже нужно будет после 23 апреля.

В отчете по карте банк всегда сообщает клиенту какую сумму и в какой срок он должен внести. Даже если ваш общий долг больше, не переживайте. Но если вы просрочите платеж хоть на 1 день, то льготный период действовать уже не будет. Вы заплатите проценты за весь срок пользования средствами – почти за 2 месяца. Также льготный период не действует на те суммы, которые вы снимаете в банкомате. Клиентам наличные операции по карте очень невыгодны.

Чтобы совсем не платить банку процентов, возьмите за правило – все потраченные за месяц деньги возвращать в течение льготного периода. К примеру, вы потратили в прошлом месяце 7000 рублей с кредитной карты. После получения зарплаты – погасите долг. Если в этом месяце вы опять влезете в кредитный лимит, то долг нужно будет гасить только в следующем месяце. Но за эти манипуляции банк не получит от вас ни копейки.

Помимо льготного периода есть еще несколько моментов, которые помогают пользоваться картами Тинькофф Банка с минимальными расходами.

Подайте заявку на карту и ждите, когда она приедет к вам вместе с документами. В кредитном договоре будет прописана ваша ставка. Тинькофф Банк установил довольно широкий разброс в процентах за пользование:

- по безналичным операциям – 12,9%-29,9%;

- по наличным операциям – 30,0%-49,9%.

В полученном кредитном договоре будет прописана ваша ставка. Чем лучше ваши прошлые отношения с Тинькофф Банком – тем более низкий процент вам обеспечен. Например, если вы имеете в Тинькофф карту или счет, получаете туда зарплату, успешно пользовались его кредитными услугами или находитесь на РКО как организация. Также учитывается общая кредитная история и другие обстоятельства жизни заемщика.

Если вас устраивает изначально установленная ставка, то активируйте карту, но не забудьте, что наличные деньги с нее снимать очень невыгодно. За это вы заплатите в 1,5-2 раза больше процентов. Более того, за каждую операцию вы заплатите еще 2,9%+290 рублей от суммы снятия.

Не стоит сбрасывать со счетов эту приятную мелочь. Да и не такую уж и мелочь, так как по некоторым операциям он может составить до 30% от суммы. Допустим, вы расплачиваетесь картой при каждой покупке в магазине, на заправке, в кафе и ресторанах. В месяц вы тратите около 25000 рублей. В зависимости от условий партнеров вам вернется 250-3000 рублей в месяц. На эти деньги можно купить игрушку ребенку, сходить в кино, улучшить класс полета в самолете и много других полезных вещей.

Чтобы пользоваться кредитной картой Тинькофф Банка без процентов – гасите долг за предыдущий месяц в течение льготного периода. Не снимайте наличные деньги в банкомате и не пренебрегайте кэшбэком. Кредитка – очень удобный и выгодный инструмент финансового планирования, если подходить к нему с умом.

Пользоваться картой Тинькофф Платинум легко и просто. Различные способы проведения операций позволяют выполнять действия с продуктом в любых условиях.

Чтобы начать пользоваться кредитной картой Тинькофф, необходимо ее активировать. Для этого можно применить один из следующих способов:

- Позвонить на бесплатный номер компании 8-800-555-77-78. Во время разговора сотрудник банка запросит личные данные, кодовое слово, номер карты или кредитного договора. Поэтому необходимо заблаговременно подготовить документы.

- Активировать кредитку на официальном сайте. Для этого в поле на соответствующей странице необходимо ввести номер карты.

- Через личный кабинет. Для этого следует зайти на официальный сайт компании, войти в личный кабинет, где будет предоставлена информация о счетах, требующих активации. Также зайти в онлайн-кабинет можно через приложение.

При активации кредитки выдается PIN-код, который необходимо запомнить. Заключительный этап — проставление личной подписи на пластике в специально отведенном месте.

Кредитные условия пользования банковским продуктом достаточно выгодные. Обслуживание карты обойдется клиентам в 590 руб. Снимается сумма 1 раз в год. Первые отчисления снимаются сразу после активации кредитки. Поэтому при внесении первого платежа на погашение долга необходимо учесть данную сумму.

Бесплатно предоставляется такие услуги, как доступ к личному кабинету, пользование мобильным приложением, выпуск и обслуживание второй карты, предоставление ежемесячной выписки по кредиту. За СМС-оповещения и push-уведомления придется доплатить 59 руб./месяц.

Кредитный лимит также рассчитывается для каждого клиента индивидуально.

Максимальная сумма составляет 300 тыс. руб. Возможно увеличение первоначально одобренного лимита, если клиент постоянно пользуется банковской картой и своевременно вносит минимальные платежи.

В случае превышения кредитного лимита начисляется штраф в размере 390 руб. Взимается не более 3 раз в течение льготного периода.

Доставляется продукт курьером в течение 1-7 дней.

Годовая процентная ставка рассчитывается индивидуально для каждого клиента. Также зависит от способа использования лимита. При совершении покупок в течение льготного периода процент не начисляется. По истечение данного времени остаток по долгу предоставляется под процентную ставку от 12 до 29,9% годовых. Данное условие распространяется на деньги, затраченные на совершение покупок картой.

В случае если было произведено снятие наличных, то ставка составляет 30-49,9%. Аналогичный процент начисляется и на покупки, если клиент не внес своевременно минимальный платеж.

Таким образом, чтобы не платить проценты по кредиту, необходимо погашать задолженность в течение льготного периода и своевременно вносить минимальный платеж.

Льготный период кредитной карты Платинум составляет 55 дней. В течение этого времени на потраченную сумму проценты не начисляются. Если правильно пользоваться кредитной картой Тинькофф, то можно избежать переплат по выданному кредиту. При этом необходимо внести минимальный платеж, который рассчитывается ежемесячно.

Минимальный платеж рассчитывается для каждого клиента индивидуально, зависит от потраченной суммы. Сумма указывается в выписке, направляемой клиенту ежемесячно. Дополнительно узнать всю информацию по кредиту можно в личном кабинете.

Минимальный платеж не превышает 8% общей задолженности. Но при этом он не может быть менее 600 руб.

Если не внести в указанный период требуемую сумму, то:

- начисляется штраф в размере 590 руб.;

- неустойка составляет 19% годовых, которая сохраняется на протяжении всего расчетного периода;

- неоплаченная сумма включается в очередной расчетный минимальный платеж;

- годовая процентная ставка по кредиту за совершенные покупки увеличивается с 12-29,9% до 30-49,9%.

Безналичный расчет — это более удобный и выгодный способ использования банковской карты. Во-первых, за данные операции начисляется меньший процент по кредиту. Во-вторых, банк выплачивает кешбэк за потраченные безналичные средства. Если вносить потраченную сумму в льготный период, то возможно не только использование кредитки без процентов, но и начисление дополнительных бонусов.

За каждую совершенную покупку по карте начисляются баллы в размере 1% потраченной суммы.

Бонусы могут увеличиваться до 3-30%, если совершаются операции по спецпредложениям банка.

1 балл соответствует 1 рублю. Соответственно, чем больше покупок, тем больше количество начисленных баллов.

При этом можно использовать кредитную карту Тинькофф как дебетовую, т.е. хранить на ней собственные средства. В этом случае проценты не начисляются, а бонусы продолжают накапливаться.

Кредиткой Tinkoff можно расплачиваться в любом месте: магазинах, сервисах, различных салонах, клиниках и т.д. Главное, чтобы в компании, предоставляющей товары или услуги, имелась возможность безналичного расчета.

Согласно условиям предоставления кредитной карты, со счета можно снимать наличные деньги. Однако данная операция не столь выгодна. За каждое снятие придется заплатить комиссию в размере 2,9% от суммы +290 руб. Кроме того, если задолженность не будет полностью закрыта в течение грейс-периода, то процент по кредиту выше, чем при использовании безнала.

Снять деньги можно через банкоматы Tinkoff или банков-партнеров, которые работают на территории всей страны. Если использовать терминалы прочих организаций, то возможно увеличение процентов за совершение операции (зависит от условий компании).

Пополнение счета за пользование кредитной картой Тинькофф возможно несколькими способами:

- переводом с другого счета через личный кабинет на официальном сайте или в приложении;

- переводом со счета другого банка (может взиматься комиссия, зависит от условий предоставления услуги другим финансовым учреждением);

- через банкоматы Tinkoff или банков-партнеров;

- банковским переводом;

- наличными через партнеров банка (салоны связи Евросеть, Связной, Билайн и т.д., системы денежных переводов Юнистрим, Contakt и т.д.).

По всей стране насчитывается более 300 тыс. партнеров. В большинстве случаев перевод осуществляется без начисления комиссии в течение нескольких минут. Внесение наличных в банкоматах Tinkoff можно производить без карты: при помощи бесконтактной оплаты или QR-кода.