Узнать льготный период карты изначально очень важно, так как он поможет воспользоваться кредиткой максимально выгодно. Схема правильного пользования грейсом на первый взгляд кажется запутанной и сложной, однако в статье мы все-таки постараемся доходчиво объяснить, что к чему.

Для начала стоить рассказать еще раз, что такое грейс-период, и как его границы отличаются от банка к банку. Грейс – это какое-то количество календарных дней, в течение которых вы можете беспрепятственно совершать операции по карте условно бесплатно. То есть если до окончания периода все деньги будут возвращены, то есть, переведены на счет карты, то на затраченную сумму не будут начисляться проценты.

В некоторых банках льготный период рассчитывается календарно и не делится на отчетный период и период выплаты. Отсчет начинается с момента первой транзакции денежных средств с карты. Приведем пример: у клиента грейс составляет 60 дней, и он совершает первую транзакцию 5 января. Тогда ему нужно отсчитать 60 дней с 5 января, это и будет его грейсом, когда он сможет беспроцентно пользоваться картой. Однако через 60 дней грейс заканчивается, и средства нужно возместить!

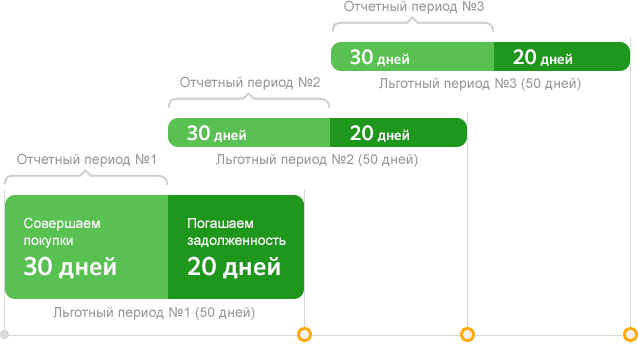

В других организациях, в числе которых и Сбербанк, грейс-период рассчитывается иначе. Он делится на периоды отчета и выплаты. По всем картам он составляет 50 дней, поэтому и схема везде одинаковая, но она имеет некоторые особенности.

Сбербанк начинает отсчет грейса не с первой операции по карте, а по своим собственным правилам: с расчетной даты. После этого клиенту дается 30 дней, чтобы спокойно пользоваться заемными средствами. Когда этот срок истекает, человеку дается 20 дней, чтобы вернуть на счет потраченную сумму. Таким образом, определить окончание беспроцентного периода по кредитке Сбербанка не сложно.

Но будьте осторожны, все не так просто! Ваш льготный период составит 30+20 дней, только если вы совершите операцию в первый отчетный день. А вот если спустя две недели, после этой даты, срок льготного кредитования сократится на 14 дней!

Таким образом, чтобы вычислить, когда вам нужно заплатить, возьмите отчетную дату и прибавьте к ней 50 дней. Соответственно, если первый платеж был выполнен позднее, отнимите от 50 столько дней, сколько составила задержка.

В целях рекламы банки всегда указывают в качестве грейс-периода его максимальный срок, но окончательная цифра будет зависеть только от вас! Потому что на самом деле льготный период может колебаться от 20 до 50 дней.

Важно! Грейс-период на картах Сбербанка распространяется только на операции безналичного расчета. Если вы вдруг решите снять наличные деньги с кредитки, на эту сумму будут начислены проценты в соответствии с вашим тарифом.

Кроме того, за снятие наличных и переводы на другие счета, банк налагает комиссию на сумму снятия/перевода. Поэтому кроме процентов за использование этих средств, вам придется заплатить еще и сверх этого комиссию. Это очень невыгодное решение, поэтому использовать средства с кредитки лучше для оплаты товаров или услуг картой.

Если вы переживаете, что не сможете разобраться со всей этой информацией и правильно все рассчитать, то не стоит! В договоре о пользовании кредитки всегда указывается дата начала льготного периода.

Кроме того, есть еще несколько способов узнать дату старта грейса на тот случай, если договора под рукой нет, а информация нужна срочно:

- Наберите номер 8 800 555 55 50. Это телефон контактного центра, где сотрудники дадут вам подробную справку по всем вопросам.

- Зайдите в ближайший офис Сбербанка и обратитесь к сотруднику.

- В личном кабинете Сбербанк Онлайн. Там вам нужно будет найти тот продукт, который вас интересует. В данном случае мы говорим о кредитке, поэтому приложение подскажет вам все основные параметры кредитования, в том числе, процентную ставку, кредитный лимит и прочее.

- С помощью услуги Мобильный банк. Обычно ее подключают сотрудники при получении первого продукта в Сбербанке.

Таким образом, можете не беспокоиться о том, чтобы правильно рассчитать грейс-период! Главное, это правильно им воспользоваться. Тогда кредитный продукт Сбербанка принесет вам максимальную выгоду.

Льготный период — это время, в течение которого клиенту не начисляются проценты за полученные ранее займы. Благодаря этой функции пользоваться кредиткой иногда очень выгодно, т.к., по сути, она дает рассрочку, а не кредит.

Однако, грейс считается не с даты покупки, а с даты активации карты. Поэтому высчитывать самостоятельно 50 дней с момента покупки — бессмысленно, это все равно не поможет понять, когда нужно погашать задолженность льготного периода. Считать грейс нужно с даты активации карты.

Чтобы понять, когда начинается отсчет, достаточно вспомнить день активации кредитки. Когда вы впервые ее активировали, тогда и была сформирована отчетная дата. Теперь рассмотрим вопрос, как посмотреть дату начала грейс-периода. Узнать дату отчета можно разными способами:

Поэтому, возможно, перед получением карты в Сбербанке есть смысл проверить все предложения от других банков — среди них можно найти очень интересные варианты.

Для того, чтобы использование льготного времени приносило максимальную пользу, нужно понимать систему финансового учета. Именно этой схемой пользуется банк при расчете задолженности, грейс-периода, процентов и т.д. Соответственно, вы можете сделать то же самое, только в обход банка.

Льготный период формируется следующим образом:

Итак, как же правильно действовать, если у вас есть кредитка и вы желаете ей активно пользоваться? Правил немного.

Во-первых, старайтесь погашать всю сумму задолженности в течение 50 дней, а не сумму минимального платежа (3-7% от суммы долга). Если погашать долг сразу, у вас не будет неприятного начисления процентов.

Во-вторых, начинайте пользоваться кредиткой сразу после ее активации, в соответствии с вашими планами. Так вы добьетесь наибольшего грейса. Помните, что при большом разрыве между активацией кредитки и первой тратой грейс период может составлять всего 27-30 суток.

В-третьих, всегда помните, когда у вас наступает дата формирования отчета. Это поможет вам вовремя посчитать сроки, в течение которых нужно погасить долг. О том, как производить расчеты, читайте в следующем пункте.

Подсчет производится по следующей формуле:

- Посмотрите дату формирования отчета (отчетное число). Этой датой является день, когда вы активировали карту;

- Посчитайте, какие у вас были траты в течение всего периода до следующей отчетной даты. Лучше их записать в какой-нибудь документ, чтобы не забыть;

- Со следующей отчетной даты отсчитайте 20 дней;

- Окончание этих двадцати дней — это и есть окончание льготного периода.

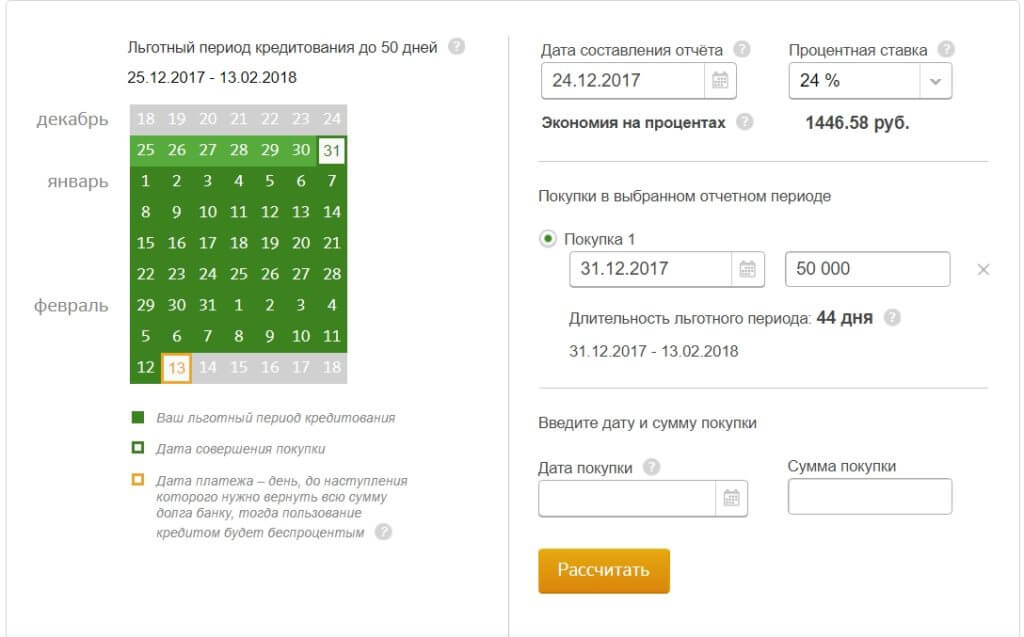

Чтобы понять тему статьи было легче, приведем пример расчета льготного периода по кредитной карте Сбербанка.

Итак, допустим, Иван оформил кредитную карту 10-го августа — это и есть отчетное число. Затем, 22-го августа, Иван купил себе одежду, оплатив ее кредиткой. Следующее отчетное число — 10-е сентября. При наступлении этой даты у Ивана кончился первый период и начался второй, платежный: в течение двадцати дней ему необходимо внести на счет по крайней мере минимальный платеж.

Считаем 20 дней со второй отчетной даты, 10-го сентября. Получается, что грейс период заканчивается 30-го сентября. К этому моменту Иван должен полностью погасить долг, иначе ему начислят существенные проценты на весь размер непогашенной задолженности.

Как видно из примера, настоящий льготный период длился не 50 дней, а 38 дней. Именно поэтому пользоваться карточкой нужно сразу после наступления отчетной даты. Наименее выгодно пользоваться ей перед наступлением отчетной даты.

Часто на этой почве возникает путаница: новые клиенты полагают, что на снятие наличных тоже распространяется льготный период. На самом деле это не так. Грейс действует исключительно на покупки:

- Оплата покупок в точках розничной продажи;

- Платежи через Сбербанк Онлайн — например, оплата ЖКХ, интернета и ТВ, штрафов ГИББД и т.д.;

- Оплата интернет-покупок;

- Счета в ресторанах, оплата билетов на самолет, бронирование гостиниц и т.д.

Во всех перечисленных случаях вам дается до 50 дней на погашение долга. Однако, если вы снимаете наличность с карты, а также переводите денежные средства с кредитки на дебетовую карту или электронный кошелек, грейс-период в данном случае не предусмотрен. Соответственно, вам нужно вернуть задолженность до наступления следующей отчетной даты.

Если вы не можете определиться, какая именно карточка подойдет вам с учетом вашей индивидуальной структуры расходов, мы можем дать пару советов. Если вы часто летаете за рубеж, стоит присмотреться к золотым карточкам (бесплатная медицинская страховка за границей, бесплатная экстренная выдача наличных).

В Сбербанке во всей линейке кредиток реализован 50-дневный льготный период. Грейс-период в сущности очень удобный инструмент, однако для получения максимальной выгоды нужно знать, как им пользоваться. На самом деле все очень просто — от отчетной даты нужно отсчитать 20 дней, окончание этих двадцати дней и есть окончание льготного времени.

Ввиду финансовой нестабильности в стране в целом волей-неволей иногда приходится брать кредит до зарплаты и встает вопрос, как это сделать быстрей и под минимальный процент годовых. На помощь придет кредитная карта Сбербанка, которая имеет свои особенности. Но сейчас предлагаю рассмотреть такое понятие как льготный период кредитной карты.

Льготный период или бесплатный период кредитной карты — это время, в течение которого банк не начисляет проценты за пользование деньгами в пределах установленного кредитного лимита. Как же определить этот период, с какого числа он начинается и когда заканчивается? Многие из нас смотрят рекламу по ТВ, видят волшебные слова про беспроцентный период и бегут заказывать карту в банк, не читая значимые условия использования такой карты.

Обратите внимание, что льготный период действует только на покупки. На снятие наличных в банкомате он не распространяется!

Что нам рассказывают по ТВ? Возьмите и закажите нашу кредитную карту и пользуйтесь ей без процентов 50 дней бла-бла-бла. Каких 50 дней? С какого числа?

Ну так вот, сначала начнем с того, что в рекламе часто ставят максимальный срок льготного периода — 50 дней, в реале же эта цифра разнится в пределах 20 — 50 дней.

Необходимо запомнить одну вещь — отчетный период начинается с того момента, когда вы активировали карту.

Итак, льготный период состоит из двух этапов:

1 этап — отчетный период, длится он 30 календарных дней, в течение этого периода вы можете свободно делать покупки. По истечении 30 дней в банке формируется отчет по тратам и наступает следующий — второй этап.

2 этап — это 20 дней на погашение задолженности по накопленной кредитной сумме карты, так называемый платежный период.

Таким образом 50 дней льготного периода состоят из 30 дней отчетного периода и 20 дневного платежного периода на погашение долгов по кредитке.

Нагляднее будет рассмотреть правила пользования кредитной карты на примере:

Представим, что ваш отчетный период начался 8 мая и в этот же день вы совершили покупку. В таком случае ваш льготный период, когда вы можете погасить кредит под 0%, составит 50 календарных дней — это будет 27 июня включительно. Вторая ситуация — вы совершили покупку 22 мая, тогда вам остается 35 суток на погашение задолженности по кредитке на льготных условиях под 0%. (15 дней отчетного периода и 20 дней льготного периода).

Таким образом, в зависимости от того, в какой день по отношению к отчетному периоду вы совершили покупку зависит ваш срок льготного периода погашения задолженности по кредитной карте и он составляет от 20 до 50 дней.

Следите за сроком льготного периода внимательно, если не хотите платить проценты банку!

Таким образом вы можете просчитать детально схему выгодного использования кредитной карты:

- активация кредитной карты

- время на совершение покупок в рамках льготного периода

- учет кредитного лимита

- общая сумма задолженности по карте за отчетный период, требующая погашения

Сбербанк настойчиво не упоминает про ситуацию с наличными деньгами при снятии их с кредитной карты. Ну так вот, некоторые не задумываясь снимает наличные с кредитной карты и не понимают что тут же на сумму снятия начисляются проценты (24% годовых в случае с кредитной картой Сбербанка). Кроме того, вы платите комиссию за обналичивание в размере 3% от суммы, но не менее 390 рублей.

Льготный период действует с момента активации карты и распространяется только на безналичные операции по кредитке, он максимально составляет 50 дней.

Что делать, если я не успеваю оплатить кредитный долг по карте в срок?

Не стоит беспокоиться, в этом и есть главное отличие кредита от кредитной карты — в случае невозможности погасить задолженность по кредитке в срок — достаточно внести минимальный обязательный платеж — 5% от конечный суммы по итогам платежного периода. Не забывайте о сроке внесения обязательных платежей. В случае отсутствия оплаты обязательного платежа в обозначенный период — ставка по кредитной карте превратится из 24% в 38% годовых и начнет начисляться пеня за просрочку.

Да, картой можно пользоваться каждый день, просто сумма средств, потраченных после отчетного периода будет перенесена в отчет на следующий месяц.

Для погашения долга без процентов достаточно оплатить полную сумму долга по итогам этого отчетного периода.

Перевести деньги с карты на карту можно с помощью сервиса Сбербанк Онлайн, но стоить иметь ввиду тот факт, что данная операция приравнивается к обналичиванию и вам сразу начисляются проценты.

Процент за выдачу наличных составляет 3% в пределах Сбербанка, но не менее 390 рублей. При снятии наличных в другом банке — комиссия за обналичивание составит уже 4%, н оне менее 390 рублей.

Лимит по кредитной карте можно увеличить только в случае, если лимит в данный момент не является максимальным для данного вида карты. Также существует практика, когда банк сам автоматически поднимал кредитный лимит на 20-25%. Либо же вы можете сами обратиться в банк с заявлением и возможно ваш запрос одобрят.

Для увеличения кредитного лимита по карте должны быть соблюдены следующие условия:

- Использование кредитной карты от 6 месяцев

- У вас должна быть хорошая кредитная история (погашение долга по карте без просрочек)

- Веские доводы для банка, которые будут в пользу вас (вы закрыли кредит в другом банке, размер вашей зарплаты на работе увеличился и т.д.)

Совсем без комиссии снять деньги с кредитной карты невозможно. Но зато можно существенно снизить расходы на обналичку, если сделать это через цепочку: Кредитная карта — Электронный кошелек — Наличные. Комиссия в таком случае составит около 1,75%.

Узнать размер кредитного лимита по вашей кредитной карте Сбербанка можно любым удобным для вас способом: