Узнать льготный период карты изначально очень важно, так как он поможет воспользоваться кредиткой максимально выгодно. Схема правильного пользования грейсом на первый взгляд кажется запутанной и сложной, однако в статье мы все-таки постараемся доходчиво объяснить, что к чему.

Для начала стоить рассказать еще раз, что такое грейс-период, и как его границы отличаются от банка к банку. Грейс – это какое-то количество календарных дней, в течение которых вы можете беспрепятственно совершать операции по карте условно бесплатно. То есть если до окончания периода все деньги будут возвращены, то есть, переведены на счет карты, то на затраченную сумму не будут начисляться проценты.

В некоторых банках льготный период рассчитывается календарно и не делится на отчетный период и период выплаты. Отсчет начинается с момента первой транзакции денежных средств с карты. Приведем пример: у клиента грейс составляет 60 дней, и он совершает первую транзакцию 5 января. Тогда ему нужно отсчитать 60 дней с 5 января, это и будет его грейсом, когда он сможет беспроцентно пользоваться картой. Однако через 60 дней грейс заканчивается, и средства нужно возместить!

В других организациях, в числе которых и Сбербанк, грейс-период рассчитывается иначе. Он делится на периоды отчета и выплаты. По всем картам он составляет 50 дней, поэтому и схема везде одинаковая, но она имеет некоторые особенности.

Сбербанк начинает отсчет грейса не с первой операции по карте, а по своим собственным правилам: с расчетной даты. После этого клиенту дается 30 дней, чтобы спокойно пользоваться заемными средствами. Когда этот срок истекает, человеку дается 20 дней, чтобы вернуть на счет потраченную сумму. Таким образом, определить окончание беспроцентного периода по кредитке Сбербанка не сложно.

Но будьте осторожны, все не так просто! Ваш льготный период составит 30+20 дней, только если вы совершите операцию в первый отчетный день. А вот если спустя две недели, после этой даты, срок льготного кредитования сократится на 14 дней!

Таким образом, чтобы вычислить, когда вам нужно заплатить, возьмите отчетную дату и прибавьте к ней 50 дней. Соответственно, если первый платеж был выполнен позднее, отнимите от 50 столько дней, сколько составила задержка.

В целях рекламы банки всегда указывают в качестве грейс-периода его максимальный срок, но окончательная цифра будет зависеть только от вас! Потому что на самом деле льготный период может колебаться от 20 до 50 дней.

Важно! Грейс-период на картах Сбербанка распространяется только на операции безналичного расчета. Если вы вдруг решите снять наличные деньги с кредитки, на эту сумму будут начислены проценты в соответствии с вашим тарифом.

Кроме того, за снятие наличных и переводы на другие счета, банк налагает комиссию на сумму снятия/перевода. Поэтому кроме процентов за использование этих средств, вам придется заплатить еще и сверх этого комиссию. Это очень невыгодное решение, поэтому использовать средства с кредитки лучше для оплаты товаров или услуг картой.

Если вы переживаете, что не сможете разобраться со всей этой информацией и правильно все рассчитать, то не стоит! В договоре о пользовании кредитки всегда указывается дата начала льготного периода.

Кроме того, есть еще несколько способов узнать дату старта грейса на тот случай, если договора под рукой нет, а информация нужна срочно:

- Наберите номер 8 800 555 55 50. Это телефон контактного центра, где сотрудники дадут вам подробную справку по всем вопросам.

- Зайдите в ближайший офис Сбербанка и обратитесь к сотруднику.

- В личном кабинете Сбербанк Онлайн. Там вам нужно будет найти тот продукт, который вас интересует. В данном случае мы говорим о кредитке, поэтому приложение подскажет вам все основные параметры кредитования, в том числе, процентную ставку, кредитный лимит и прочее.

- С помощью услуги Мобильный банк. Обычно ее подключают сотрудники при получении первого продукта в Сбербанке.

Таким образом, можете не беспокоиться о том, чтобы правильно рассчитать грейс-период! Главное, это правильно им воспользоваться. Тогда кредитный продукт Сбербанка принесет вам максимальную выгоду.

Сбербанк предусматривает для своих кредитных карт льготный период кредитования до 50 дней. В течение этого времени можно пользоваться деньгами с кредитной карты и не платить при этом проценты банку. Однако в этом вопросе есть некоторые нюансы, о которых следует знать, чтобы избежать непредвиденных расходов из-за непонимания принципов работы льготного периода кредитования.

Обратите внимание: льготный период действует только при оплате покупок непосредственно картой (в магазинах, на АЗС, покупки в Интернете, и так далее).

Если снять деньги с кредитной карты в банкомате, то тут же начнут идти проценты по кредиту, кроме того, с карточки будет удержана и внушительная комиссия ( подробнее ).

Но для точного расчёта необходимо знать ещё и дату отчётного периода.

Узнать дату отчёта можно, позвонив в круглосуточный Контактный Центр Сбербанка по бесплатным номерам: 8 (800) 555-55-50 (для звонков с любых телефонов на территории России) или 900 (для звонков с мобильных телефонов).

Если вы знаете дату отчётного периода, то можете самостоятельно рассчитать льготный период для своей кредитки, руководствуясь нижеприведённым примером:

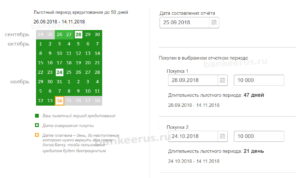

- К примеру, у вас есть кредитная карта с лимитом 100 000 рублей, дата отчётного периода по вашей кредитной карте Сбербанка – 25 число каждого месяца;

- 28 сентября (на эту дату вам были доступны все 100 000 рублей) вы сделали первую покупку на сумму 10 000 рублей → в этом случае льготный период составит 47 дней (с 28.09.2018 по 14.11.2018). Как получилось: так как с 25-го числа (дата отчёта) до момента покупки прошло 3 дня, то отчётный период будет 27 дней (30 – 3 = 27) + 20 дней платёжный = 47;

- 24 октября вы совершили вторую покупку на 10 000 рублей → здесь длительность льготного периода уже составит всего 21 день (24.10.2018 — 14.11.2018). Как получилось: тут с 25-го сентября (дата отчёта) до момента второй покупки прошло 29 дней, поэтому отчётный период будет равен всего 1 дню (30 – 29 = 1) + 20 дней платёжный период = 21.

В этом примере все деньги (за первую и вторую покупку) на карту нужно вернуть строго до 14 ноября (это дата платежа), тогда проценты начисляться не будут.

Для точного расчёта льготного периода: отнимите от 30-ти (дней в отчётном периоде) количество дней, прошедших с момента покупки, от даты отчёта по вашей карте, и прибавьте к этому 20 (дней в платёжном периоде).

Также, для расчёта грейс периода по карте, вы можете воспользоваться специальным интерактивным сервисом на официальном сайте Сбербанка.

Помните: если вы проигнорируете или забудете внести деньги на карту по окончании льготного периода, то вам будут начислены не только проценты по кредиту, но и неустойка за пропуск платежа.

Сбербанк – кредитно-финансовое учреждение, которое предоставляет клиентам кредитки для решения временных материальных проблем. Получают ее при личном посещении любого подразделения компании. Льготный период кредитной карты Сбербанка дает возможность в течение нескольких дней использовать заемные средства на безвозмездной основе. Главное – соблюдать правила применения продукта и своевременно пополнять счет.

Он формируется из двух частей:

- Расчетная стадия. Это первые 30 дней после активации инструмента. Время начала – оформление и активация платежного инструмента. На этом этапе рекомендуется совершать безналичные расчеты.

- Платежная стадия, начинающаяся сразу после расчетной. Продолжительность – 20 дней. Пользоваться заемными средствами клиенты продолжают, но за это время долговые обязательства рекомендуется погасить.

Если грейс закончился, платежи вносятся по графику, как за использование простого займа.

В течение 50 дней заемщик использует средства со счета на безвозмездной основе, если средства используются на оплату счетов, покупок и выполнения любых безналичных операций. Если же снять с наличные, то комфортное время прекращается. В этом случае проценты начисляются, как за обычный займ. Если перевести деньги на другую карту, то беспроцентное время не действует, поскольку такая процедура приравнивается к снятию наличных.

Грейс по продуктам Сбербанка в большинстве случаев имеет одинаковые условия для всех инструментов:

- время – 50 дней;

- когда заканчивается грейс, на остаток суммы начисляются проценты, как при обычном займе;

- ставка подбирается для каждого клиента индивидуально, сколько она будет составлять за пользование займом, также зависит от вида инструмента и суммы на счете;

- когда заканчивается грейс, начисляются проценты и заемщик обязан либо погасить всю задолженность единовременным платежом, либо вносить ежемесячно определенную сумму денег на счет, не менее 5% от размера задолженности;

- отсутствие своевременных платежей влечет за собой штрафные санкции.

Узнать льготный период по кредитной карте Сбербанка можно на портале учреждения. Как уже было сказано выше, он одинаковый для всех видов кредитных карт – золотой, платиновой классик, мастеркард, виза моментум и других.

Отчет расчетной стадии начинается сразу после активации кредитки, а не с момента совершения первого безналичного расчета, как полагают некоторые пользователи. Этот день будет датой создания отчета. С этого времени учреждение определяет грейс для гражданина.

Спустя 30 дней клиенту поступает сообщение о сумме задолженности, которую заемщик должен погасить в 20-дневный срок, чтобы не оплачивать проценты. Если за отчетный период на счет не будет полностью внесена вся сумма, то начнется начисление процентов.

Чтобы самостоятельно не высчитывать дату активации, узнают начало отчета такими способами:

Чтобы не выйти из льготного периода, следует соблюдать правила пользования кредиткой:

- в течение 50 дней после активации инструмента нужно полностью внести потраченную сумму. Если закрыть долговые обязательства, не будут начисляться проценты;

- начните пользование картой сразу после ее активации. Это позволит дольше пользоваться заемными средствами без %;

- запомните число начала формирования отчета в банке. Это позволит избежать выхода из льготного периода.

Калькулятор льготного периода по кредитной карте позволяет точно узнать, когда заканчивается грейс. Воспользоваться программой рекомендуется на официальном сайте учреждения.

Определить льготный этап можно без использования сервиса. Для этого рекомендуется придерживаться такого алгоритма:

Если у Вас остались вопросы — сообщите нам

Задать вопрос

- Узнайте точное число формирования отчета.

- Выпишите все покупки и оплаты, совершенные с помощью кредитки.

- Со следующей даты отчета начинайте вносить платежи и закройте весь долг в течение 20 дней.

Для более легкого понимания вычисления грейса, приведем пример расчета льготного периода кредитной карты. Вы оформили кредитку 1 марта. Это и будет число активации инструмента. Вы воспользовались продуктом 15 марта. 30 марта – дата окончания расчетной стадии, 31 число – начало платежной стадии. 19 апреля – дата окончания льготного периода.

Долговые обязательства закрывают следующими способами:

- через КЭШ-машину любого банка;

- через интернет-банкинг или мобильное приложение;

- переводом денег;

- через сотрудника подразделения банка.

Если льготный период просрочен, нужно совершать минимальный платеж. После этого деньги вносят на счет по графику, как при обычном займе, или сразу закрывают долг единовременным платежом. Если не сделать минимальный платеж, будет просрочка. В такой ситуации банк начислит штраф и может увеличить ставку.

Кредитка – выгодный способ кредитования, который позволяет в течение 50 дней пользоваться деньгами на безвозмездной основе. Для этого рекомендуется научиться рассчитать льготный период по кредитной карте Сбербанка. Делают это самостоятельно, пользуясь простой формулой, или через программу онлайн калькулятор. В этом случае можно остаться в грейсе, используя заемные средства для безналичных расчетов.