Если человек хочет сэкономить на процентах, то поможет льготный период в Сбербанке по кредитной карте, в течение которого допустимо бесплатное использование средств финансовой организации. Однако услуга не всегда выгодна. Чтобы предложение принесло пользу, клиент должен понимать, как правильно производить расчет.

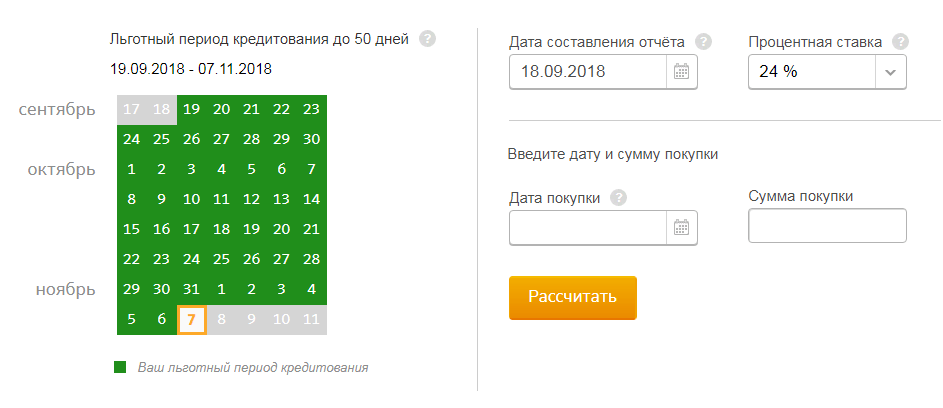

Льготный период – срок для использования заемных средств без оплаты процентов. Укоренилось мнение, что его продолжительность в Сбербанке в 2019 году составляет 50 дней.

Схема расчета в льготном периоде

Однако утверждение не соответствует действительности. 50 суток, это максимально возможный период, который специально указывают в рекламных предложениях, чтобы привлечь клиентов. Реальность такова, что клиент имеет право использовать кредит без переплаты 20-50 суток.

Срок начинает исчисляться с момента совершения 1-ой траты, а отчет о расходах формируется ежемесячно. Процедуру завершает платежный период, предоставляемый для погашения задолженности. Исходной датой начала срока считается момент начала использования карточки.

Желая сэкономить, нужно помнить ряд правил. Отчетный период предоставляется для совершения покупок, на которые Сбербанк дает клиентам 30 суток. Затем происходит автоматическое формирование отчета, в котором автоматически фиксируется размер трат держателя.

После этого стартует платежный период, предоставляемый для закрытия обязательств перед финансовой организацией.На расчет дается 20 суток, а общая продолжительность срока действительно составляет 50 дней.

Льготный период по кредитной карте Сбербанка

Если клиент хочет выполнить правильный расчёт, рекомендуется использовать следующую схему работы с кредиткой:

- Платежное средство (кредитка) активируется.

- Заемщик совершает покупки 1 месяц. Важно учитывать размер кредитного лимита.

- Клиент запрашивает операционный отчет.

- Определяется общая сумма задолженности и дата произведения расчета.

- Вносятся денежные средства.

Чтобы 50-дневный срок стал актуален, необходимо истратить всю сумму за 1-ый день использования карты. Если деньги израсходованы в финальные сутки, проценты не будут начисляться всего 21 день.

Проще разобраться на примере. Допустим, гражданин стал владельцем карточки 21 марта 2018 года. Отчёт начнёт формироваться 22 числа, и с этого момента исчисляется грейс-период. Срок закончится 11 числа. До наступления момента потребуется вернуть Сбербанку деньги.

Своевременный расчет позволит не вносить проценты, но если дата пропущена, действие льготы завершается, и начисляется переплата. Погашение выполняется ежемесячно при помощи минимального платежа, размер которого устанавливает финансовая организация.

Допустим, 24 апреля гражданин совершил приобретение на сумму 65700 руб. Для простоты расчётов лучше округлить показателя до 66000. Из-за выполнения траты не в первый день, продолжительность грейс-периода составит 48 суток, а лицо сможет сэкономить на оплате процентов свыше 2000 руб.

Предположим, 29 апреля держатель карточки совершил покупку ещё на 40000 руб. Продолжительность грэйс-периода сократится, и показатель составит 44 дня. Экономия повысится до 3000 руб. Дата выполнения расчета не меняется. Клиент обязан вернуть деньги 11 июня 2019 года.

Кредитная карта разрабатывалась для совершения безналичных операций, однако ряд граждан рассматривает ее в качестве беспроцентной альтернативы стандартному кредиту. Считается, что снятие средств также позволит рассчитаться с финансовой организацией в течение грейс-периода и не вносить переплату.

Продвигая кредитный продукт, Сбербанк не сообщает об особенностях использования платежного средства. Наличные операции во внимание не принимаются. Если человек примет решение снять деньги со счёта через банкомат, незамедлительно начнут начисляться проценты. В Сбербанке показатель составляет 24% годовых.

Дополнительно взимается комиссия за снятие в размере 3%. Величина не меняется вне зависимости от того, какой финансовой организации принадлежит банкомат. Допустимо совершение только безналичных операций.

Точкой отсчёта считается момент открытия платежного средства. Производить возврат требуется своевременно, ориентируясь на указанную в отчёте дату. Только так удастся избавить себя от необходимости вносить переплату.

Вернуть всю сумму сразу получается не всегда, что чревато начислением процентов. Если уложиться в грейс-период не получилось, погашение задолженности будет выполняться по стандартной схеме.

Ставка фиксируется в договоре. Если речь идёт о классической кредитке, переплата составит 24%. Клиент самостоятельно решает, какую сумму вносить ежемесячно. Однако установлен минимальный платёж в размере 5%.

Показатель актуален в течение всего срока закрытия обязательств. Правило действует, если условия договора соблюдаются. Когда лицо пренебрегает установленными правилами, начисляются пени, а процентная ставка возрастает до 38% годовых.

Допустимо использование любого удобного метода из следующего перечня:

- онлайн-сервис;

- отправка смс на короткий номер;

- перечисление суммы через банкомат.

Перевод средств на другой счёт приравнивается к снятию наличных, что приведет к незамедлительному начислению переплаты.

В 2019 году за использование услуги предстоит заплатить 3%, а минимальный размер суммы составляет 390 руб. Показатель актуален и для дочерних банков учреждения. Если лицо использует банкоматы сторонних организаций, переплата возрастает до 4%. Минимальный порог остаётся прежним и составляет 390 руб.

Действие удастся осуществить, если финансовая организация предоставила гражданину меньший лимит, чем максимальный для конкретного типа платежного средства.

Иногда финансовая организация выполняет действие автоматически, повышая размер доступной суммы на 20-25%. Держатель карточки имеет право инициировать процедуру самостоятельно, написав заявление. Важно соблюдать следующие условия:

- присутствие положительной КИ;

- своевременное внесение платежей;

- кредитка активно используется;

- гражданин является держателем карты более полугода;

- произошло изменение условий;

- лицо погасило кредит;

- повысился размер дохода.

Выполнение процедуры не предусмотрено, однако переплату за ее выполнение можно снизить до 1,75%. Показатель актуален, если перечисление выполняется на один из следующих электронных кошельков:

Полученную сумму удастся вывести на дебетовую карту, однако платежная система взимает собственную комиссию. Предварительно рекомендуется рассчитать итоговый размер переплаты, а затем принимать решение.

Хотите пользоваться кредитной картой Сбербанка и при этом не платить проценты? После прочтения статьи вы узнаете обо всех нюансах, связанных с расчетом и правильным использованием льготного периода.

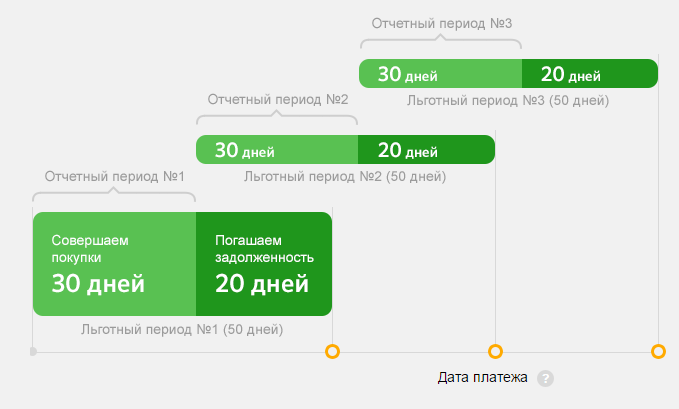

Указанный промежуток времени позволяет клиентам пользоваться ссудой без уплаты процентов. У Сбербанка он разделен на такие две стадии:

- Отчетный период — 30 дней, на протяжении которых клиент совершает покупки либо оплачивает услуги. По завершении этого времени кредитный отдел составляет отчет обо всех проведенных операциях. В выписке указан день ее формирования. Соответственно от этой даты начинается время для компенсации долга по ссуде.

- Платежный период — 20 суток, предназначенных для беспроцентного погашения долга по кредитной карте. Заканчивается этот отрезок времени датой платежа. То есть днем, до наступления которого необходимо компенсировать всю сумму, потраченную в предыдущем отчетном месяце. Пропуск указанного срока приведет к начислению процентов за использование банковских средств. При этом до истечения льготного периода нужно внести обязательный платеж. Размер последнего указан в сформированном отчете по использованию займа.

Процесс карточного кредитования Сбербанка построен таким образом, что если внести только необходимую сумму, то клиенту будут начислены проценты. Если же до истечения льготных дней не компенсировать ничего, то к процентам по карте прибавляется еще и неустойка в виде штрафа. Последняя ситуация усугубляет положение заемщика и влияет на состояние его кредитной истории. А внесение обязательного платежа не считается просрочкой.

Как правило, отчетный период начинается со дня активации карты и длится 30 дней. И если сделать покупку / оплатить услугу в конце указанного срока, то для этой суммы размер общего льготного отрезка существенно уменьшится. Но в независимости от даты списания средств, у клиента всегда есть от 20 до 50 дней для бесплатной компенсации долга.

Здесь важно помнить несколько правил:

Для удобства пользователей на официальном сайте учреждения размещен интерактивный сервис, позволяющий удобно и быстро рассчитать длительность беспроцентного отрезка времени.

Принцип работы указанного онлайн-сервиса построен таким образом:

- в специальной форме клиент вводит сведения о дате составления отчета, процентной ставке по карте, а также о проведенной покупке;

- система в ответ отображает длительность льготного периода, и определяет момент погашения.

Преимущество рассматриваемого сервиса в том, что он дает возможность вносить данные по нескольким покупкам и избавляет клиентов от самостоятельных вычислений.

Далее нужно следовать таким правилам:

- от даты формирования сводки всегда есть 20 дней для беспроцентного погашения кредита;

- к льготному периоду также относится время с момента совершения покупки и до даты составления отчета;

- суммирование предыдущих двух показателей дает возможность получить общее количество дней привилегированного отрезка времени.

Если отчет формируется первого числа каждого месяца, то льготный период всегда истекает 21 числа следующего месяца. Bедь именно в этот день истекает 20 дней, предназначенных для пополнения кредитной карты.

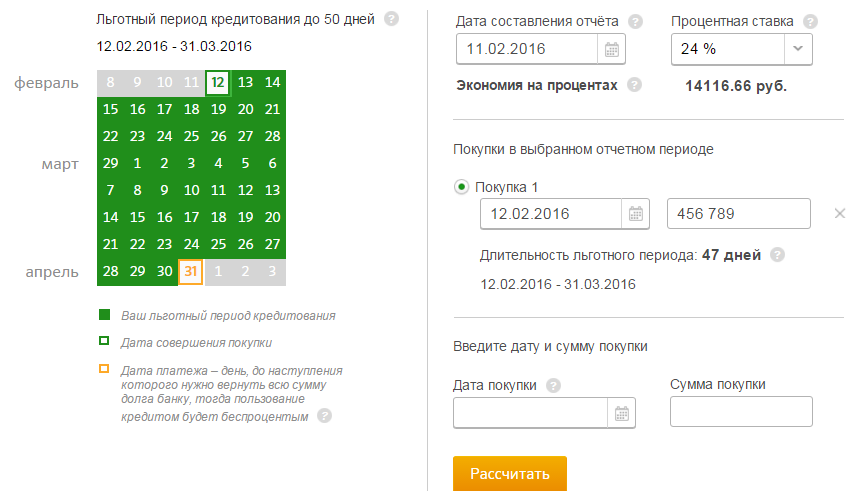

Исходя из заданных параметров можно рассмотреть следующий пример:

- отчет приходит на почту 01.03.2016;

- с этого дня начинается новый льготный период;

- все операции, произведенные до 31.03 включительно необходимо компенсировать до 21.04.2016 (+ 20 дней).

Из этого следует, что покупку, совершенную в конце месяца, необходимо будет погасить уже через 20 суток.

Особенности в этом плане имеет февраль, как самый короткий месяц в году. Здесь у заемщиков есть не более 48 или 49 дней для беспроцентной компенсации ссуды.

Отсчет 50-ти беспроцентных дней начинается с даты, следующей за днем формирования отчета по предыдущим покупкам. Даже если держатель карты не использует кредитные средства, льготное время продолжает истекать.

Этот момент называется датой платежа. До его наступления необходимо вернуть всю сумму, потраченную в предыдущем отчетном периоде. Только тогда использование кредитных средств будет бесплатным. День компенсации задолженности указывается банком в каждой новой сводке по использованию ссудных средств. Узнать это число можно также при помощи онлайн-сервисов Сбербанка.

Кроме этого, на телефон клиента приходит уведомление о том, что льготный период подходит к концу. Банк таким образом рекомендует держателю погасить задолженность заранее, дабы не столкнуться с просрочкой.

Премиальные карты отличаются от классических кредиток Сбербанка тем, что они предоставляют более широкий набор услуг и специальных предложений. Также для этих карт предусмотрены отдельные выгодные условия обслуживания. Но эти особенности никоим образом не влияют на продолжительность льготного периода по золотым кредитным картам Сбербанка. Поэтому все держатели любого указанного продукта имеют в распоряжении 50 дней для беспроцентного возврата ссудных средств.

Условие по беспроцентному погашению задолженности по кредиту является стандартным для всех типов карт Сбербанка. Поэтому изменить указанный параметр невозможно. Тем более банк не станет продлять льготный период хотя бы из-за того, что такое решение не принесет ему прибыль.

Но если время бесплатной компенсации задолженности подходит к концу, и при этом отсутствуют средства, можно воспользоваться следующими методами:

- внести обязательный платеж и в следующем льготном периоде компенсировать сумму процентов по займу;

- либо получить еще одну ссуду в другом банке и погасить ею текущий долг.

Последний вариант немного рискованный, поскольку может привести к непредвиденным растратам. Да и оформить второй кредит всегда сложнее. Поэтому лучше стараться вносить деньги по ссуде вовремя. В крайнем случае недостающую сумму можно занять у знакомых.

Активные клиенты банка, которые уже давно практикуют расчеты кредиткой, в основном остаются довольными наличием льготного периода. Их устраивает то, что за использование банковских средств нет необходимости вносить дополнительные комиссии.

В противовес этому мнению существует еще несколько отрицательных суждений заемщиков:

- условие о беспроцентном периоде не распространяется на снятие наличных средств с кредитной карты;

- за пополнение кредитки в отдельных случаях взимается комиссия и из-за этого зачисляется не вся сумма погашения;

- не всегда заемщики владеют сведениями о дате формирования отчета.

Данная услуга позволяет тратить деньги и не платить процентную ставку, если весь долг будет погашен на протяжении условленных сроков.

К примеру, большинство банков дают стандартные значения – от 50 до 60 дней льготного кредитования, но не Альфа банк.

В этой статье рассмотрим, как грамотно использовать льготный период, чтобы не платить процент, какие актуальные кредитные предложения от Альфа-Банка и условия кредитования.

Для большинства клиентов льготный период является возможностью не платить проценты банку за пользование краткосрочного кредита.

У Альфа-Банка есть несколько очень выгодных кредитных тарифов, которые могут выбрать клиенты и оформить кредит с льготным периодом до 100 дней. Чтобы получить карточку, необходимо выполнить ряд требований и согласиться со всеми дополнительными условиями кредитования.

Льготный период был создан специально для тех клиентов, которые на короткий срок привыкли брать небольшие займы.

Чтобы привлечь новых пользователей, банки пошли на такую уловку, как предоставление беспроцентного периода кредитования, который позволяет оформить кредитку с небольшим кредитным лимитом, при этом тратить средства позволено на своё усмотрение.

Как показывает практика, большинство клиентов полностью погашают долг перед банком сразу же после получения заработной платы.

Особенность данной услуги в том, что человек берет деньги с кредитки и имеет некий период на то, чтобы полностью погасить всю сумму. После этого у клиента будет возможность заново воспользоваться деньгами на тех же условиях.

К примеру, льготный период кредитной карты Альфа банка составляет 100 дней.

Если же у клиента не представится возможности закрыть свой долг, банк рассчитывает подобное кредитование по стандартным условиям.

Это значит, что клиенту будет подсчитана минимальная сумма платежа (5% от потраченной суммы и не менее 320 рублей), которую ему необходимо вносить до тех пор, пока не погасит всю сумму кредита.

Посмотреть, сколько ещё будет действовать льготный период и сумму минимального платежа можно в сервисах дистанционного банкинга Альфа-Клик и Альфа-Мобайл. Размер льготного периода в разных картах установлен в разных рамках – от 60 до 760 дней.

Банк предлагает несколько тарифных пакетов, которые могут подойти для разных категорий граждан в зависимости от их потребностей.

Специалисты стараются учитывать цели их клиентов и в зависимости от совершенных покупок, предлагают уникальные тарифные пакеты для привлечения новых клиентов.

На данный момент кредитки можно негласно разбить на несколько подкатегорий: с кэшбэком, для путешествий, классик и премиальные.

Есть хорошие предложения для тех клиентов, которые часто путешествуют – Alfa-Miles, Карта РЖД, Аэрофлот и Alfa Travel.

Они предлагают получать бонусы при заказах билетов на самолёты и поезда как по территории России, так и заграницей. Основным их преимуществом является система накопительных баллов, которые потом можно потратить на покупки билетов тех же компаний.

У данных кредитках действует стандартный для всех кредитных линий льготный период – до 60 календарных дней с момента покупки.

В случае невыплаты долга будет начислена процентная ставка размером от 23,99% годовых. У разных карточек разные кредитные лимиты, в большинстве случаев они будут зависеть от доходов клиента.

Тем клиенты, которые активно пользуются кредиткой для покупок в различных магазинах, будет выгодно получить одну из карт с функцией возврата части от потраченных средств.

Рассмотрим кредитку Cash Back, которая позволяет экономить средства, получая бонусы в размере 10% при тратах в АЗС, 5% за оплату чека в кафе и ресторанах и 1% за любые другие покупки с кредитки.

Беспроцентный период по кредитной карте Альфа банка в данном предложении длится 60 дней.

Максимальный кредитный лимит – 300 тысяч рублей. За использование кредитных средств после грейс-периода будет начислена процентная ставка – 25,99%. Из преимуществ – бесплатное приложение Альфа-Мобайл, которое позволит контролировать состояние счета.

Также из преимуществ можно назвать беспроцентное снятие наличных денег с карточки (до 50 тысяч рублей).

Если же сумма больше – придется доплатить комиссию в размере 2,9-5,9%. Возможность получить кредитный лимит до 300 000 рублей под процентную ставку 23,99%. Стоимость обслуживания карты от 1190 рублей в месяц.

1 июня был совершен платеж с кредитки на сумму 20 тысяч рублей. С этого момента начинается отсчет 100 дней, на протяжении которых клиенту нужно погасить долг (до 18 октября).

Если по каким-то причинам не получается закрыть долг после первого платежного периода, то на последний день месяца нужно будет заплатить 5% от суммы долга (минимальный платеж по договору). В нашем примере это будет ((20 000/100) *5) = 1 тысяч рублей.

После уплаты минимального платежа, долг составит 19 тысяч рублей и есть ещё время до 18 октября на полное погашение.

Если же клиент не сможет расплатиться с долгами, будет начислена процентная ставка, размер которой зависит от выбранного кредитного тарифа. На данный момент кредитка 100 дней пользуется огромной популярностью из-за увеличенного льготного периода.