Для того, чтобы не ошибиться с выбором, вам необходимо обязательно рассчитать платежи по кредиту. Воспользуйтесь калькулятором, который легко с этим справляется. Он подходит для потребительских, авто, ипотеки и других видов кредитов.

Расчет выплат несложен, но требует некоторого понимания терминологии. В первую очередь — слова «аннуитет» (дифференцированный платеж рассмотрен в этой статье).

Большинство банков при кредитовании физических лиц использует аннуитетную схему. Все проще пареной репы. Это значит, что сумма ежемесячной выплаты для погашения долга будет одинаковой во всех месяцах. То есть вам как клиенту надо только знать сумму ежемесячной выплаты — и все. Весь срок кредита она будет неизменна.

Банк, однако, скрыл в аннуитетной схеме мульку для самого себя. Дело в том, что хотя ваш платеж и неизменен, меняется структура этой выплаты. Первые месяцы вы платите по большей части проценты, и лишь ближе к концу срока — основное тело займа. Таким образом банк гарантирует себе прибыль в виде уплаченных вами процентов.

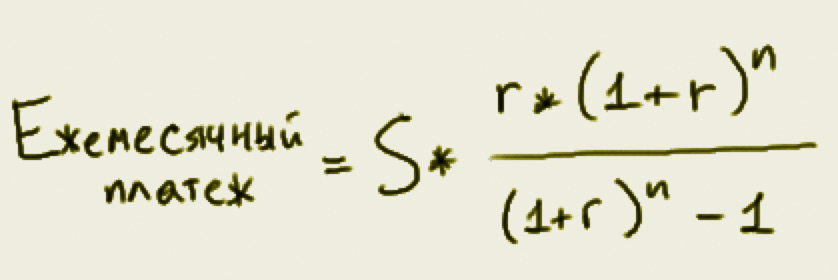

Формула расчета ежемесячного платежа по кредиту при аннуитетной схеме выглядит вот так:

S — сумма кредита,

r — месячная процентная ставка,

n — количество месяцев, на которое вы берете деньги.

Обратите внимание, что r — это не то же самое, что годовая процентная ставка. Для ее получения нужно маленькое дополнительное вычисление.

Пусть R — годовая ставка, обозначенная банком. Тогда

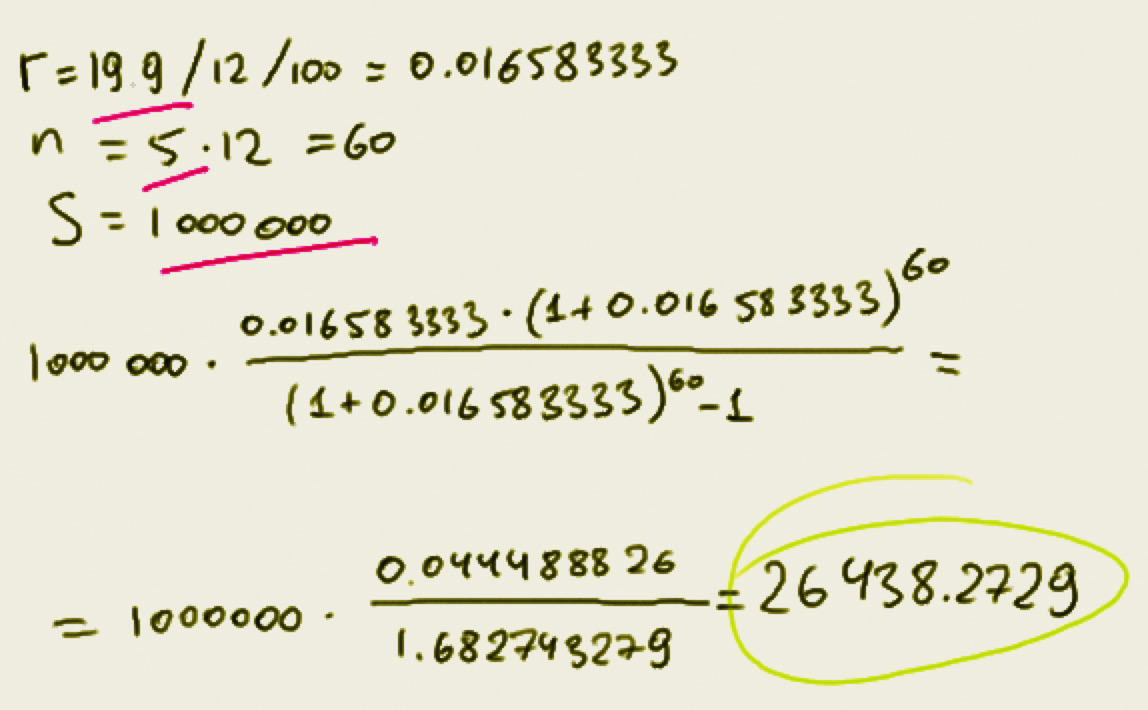

Проиллюстрируем описанное выше. Допустим, вы хотите получить в кредит 1 000 000 рублей под 19.9% и планируете расплатиться за 5 лет.

Итак, ваша ежемесячная выплата составит 26438 рублей 30 копеек.

Когда вы обращаетесь за займом, банк предоставляет вам график его погашения. На этом можно было бы успокоиться, взять деньги и наслаждаться покупкой. Однако, если вы хотите знать есть ли в этом графике зарытые скелеты и подводные камни, вам будет полезно рассчитать платежи по кредиту самостоятельно описанным выше способом.

Это нужно потому что в этой статье описана формула, очищенная от любых возможных накруток. Если цифры, полученные при помощи калькулятора и цифры, предоставленные банком отличаются в сторону банка, это точно индикатор того, что вам всучили скрытые проценты.

Требуйте подробного разъяснения от менеджера или просто смените банк на более честный.Всегда есть из чего выбрать, поэтому чем выше ваша финансовая грамотность, тем толще ваш кошелек.

Вашим друзьям будет полезна эта информация. Поделитесь с ними!

И в том и в другом случае банк начисляет проценты. Сегодня, в рамках повышения уровня нашей финансовой грамотности узнаем, как проверить начисление процентов, поговорим об общих подходах к порядку начисления процентов.

Для того, чтобы проверить правильность начисления банком процентов по кредиту или вкладу, начнем с основной теоретической информации. Порядок начисления процентов регламентирован законодательными актами и нормативными документами Центрального Банка Российской Федерации, более того, требования по порядку начисления процентов для каждого банка едины и обязательны.

Так, основным документом, в соответствии с которым любой банк осуществляет начисление и уплату процентов, является Гражданский кодекс, а также внутренние нормативные документы Центрального банка.

Не забывайте, отношения между банком и вкладчиком, а также между банком и заемщиком, основываются только на основании заключенных договоров.

В соответствии с нормативными документами Центрального банка, начисление процентов может осуществляется по одному из четырех способов:

- по формуле простых процентов;

- по формуле сложных процентов;

- с использованием фиксированной процентной ставки;

- с использованием плавающей процентной ставки.

Если в договоре между банком и клиентом не установлен порядок начисления процентов, то начисление процентов осуществляется только по формуле простых процентов, с установленной договором фиксированной процентной ставкой.

При начислении процентов по кредитам или вкладам в расчете участвуют размер процентной ставки (в процентах годовых), установленные договором, и фактическое количество календарных дней, на которое привлечены или размещены денежные средства. При этом за базу берется фактическое количество календарных дней в году (365 или 366 дней).

Для проверки начисления процентов необходимо взять в руки ваш договор с банком, в котором определены основные условия договора. Если вы проверяете правильность начисления процентов по кредитному договору, возьмите график гашения кредита.

Не будет лишним и калькулятор, с помощью которого мы будем считать.

Общие требования для начисления процентов можно сформулировать следующим образом: проценты начисляются со дня, следующего за днем получения кредита или размещения вклад, по день включительно, т.е. по дату погашения кредита или получения (выплаты) вклада.

Основная формула для начисления процентов (формула простых процентов):

(Сумма вклада или кредита * количество дней * процентная ставка)/(365 (366) * 100)

Например, проверим начисление процентов по вкладу: сумма вклада 25 000 рублей, процентная ставка 12 % годовых, срок действия вклада 91день, проценты выплачиваются по окончании срока вклада, количество дней в году 365.

25 000 * 91 * 12

——————— = 747,95 рублей

365 * 100

Эту же формулу можно посчитать так (удобнее для расчета на калькуляторе):

25 000 * 91 * 12 / 36500 = 747,95 рублей

Таким образом, размер процентов по вкладу в этом случае будет составлять 747,95 рублей.

Обратите внимание, эта формула подходит для вкладов, у которых выплата процентов осуществляется в конце срока вклада.

Если по договору банковского вклада (депозита) предусмотрено ежемесячное причисление начисленных процентов к остатку вклада, т.е. начисленные за месяц проценты увеличивают сумму вклада, проверку начисления процентов делаем следующим образом.

Например, сумма вклада 25 000 рублей, процентная ставка 12 % годовых, срок действия вклада 91 день, проценты ежемесячно увеличивают сумму вклада, количество дней в году 365.

1. Первый месяц начисления процентов:

25 000 * 30 * 12 / 36500 = 246,58 рублей

2. Второй месяц начисления процентов:

Сумма вклада увеличилась на сумму начисленных в первом месяце процентов

25 246,58 * 31 * 12 / 36500 = 257,31 рублей

3. Третий месяц начисления процентов

Сумма вклада снова увеличилась на сумму начисленных во втором месяце процентов

25 503,89 * 30 * 12 / 36500 = 251,55 рублей

Всего, за период действия вклада мы получили 755,44 рубля начисленных процентов.

Помимо того, что мы научились проверять начисление процентов, мы еще и увидели, что вклады, по которым предусмотрено увеличение суммы вклада на размер начисленных процентов гораздо выгоднее, чем вклад, по которому такого условия нет.

Аналогичным образом можно проверить, правильно ли банк начисляет проценты по кредиту.

Практически все условия кредитных договоров предполагают ежемесячное начисление и уплату процентов, также ежемесячно уплачивается и часть основного долга по кредиту. Платежи по кредитному договору осуществляются, как правило, в один день.

Предположим, сумма кредита составляет 150 000 рублей, процентная ставка 18 % годовых, в году 365 дней, основной долг гасится по графику: первый платеж 9 000 рублей, второй платеж – 9 500 рублей, третий платеж – 10 000 рублей, и т.д.

1. Первый месяц начисления процентов.

Так как в первом месяце пользования кредитом платежи по основному долгу мы пока не делали, то считаем проценты исходя из всей суммы кредитного договора.

150 000 * 31 * 18 / 36500 = 2 293,15 рублей.

Проценты за первый месяц пользования кредитом составят 2 293,15 рублей, соответственно, платеж по кредиту за первый месяц будет составлять 11 293,15 рублей.

2. Второй месяц начисления процентов.

Мы с вами уже оплатили первый платеж по основному долгу, соответственно остаток кредита составляет 141 000 рублей (150 000 – 9 000 = 141 000).

141 000 * 30 * 18 /36500 = 2 086,03 рубля.

Проценты за второй месяц пользования кредитом составят 2 086,03 рубля, соответственно платеж по кредиту за второй месяц составит 11 586,03 рублей.

3. Третий месяц начисления процентов.

Для проверки правильности начисления процентов в третьем месяце, сначала из остатка кредита вычитаем сумму, погашенную во втором месяце: 141 000 – 9 500 = 131 500 рублей.

131 500 * 31 * 18 / 36500 = 2 010,33 рубля.

Аналогично проверяем правильность начисления процентов в оставшиеся периоды действия кредитного договора. Такой способ проверки процентов подходит как для дифференцированных, так и для аннуитетных платежей по кредитным договорам.

Не забывайте, для проверки правильности начисления процентов в формулы необходимо не только поставить ваши данные по вкладу или по кредиту, но и считать исходя из количества календарных дней в месяце, за которые начислялись проценты!

Если Ваш расчет не совпал с расчетом банка, в котором у вас открыт депозит или получен кредит, не стесняйтесь подойти в банк к специалисту и спросить, каким образом происходит начисление процентов.

Ведь это ваши деньги, и, соответственно Ваши доходы или расходы.

Добрый вечер! Моя родственница взяла кредит в банке (и тут банки подали в суд), первое время платила исправно, затем у нее возникли финансовые трудности и она периодически не оплачивала кредит. О своей финансовой несостоятельности в банк она не сообщала. Ей стали звонить и банк требует погасить кредит, затем подали на нее в суд. Суд вынес решение о полном погашении кредита. Родственница подала апелляционную жалобу в Московский городской суд, ее приняли. Вопрос заключается в следующем: Можно ли и как обратиться в ЦБ РФ о проверке (бесплатно) начислений процентов по задолженности и неустойке. как правильно составить жалобу, если банк подал в суд на меня?

Здравствуйте, Екатерина Павловна.

Подать обращение в подразделение Центрального Банка, конечно же, можно. Указанное обращение бесплатно и не будет требовать уплаты каких-либо пошлин или сборов. Может быть, в ходе рассмотрения обращения будут проверены порядок начисления процентов и штрафных санкций по кредиту. Однако, с большей степенью вероятности, положительного результата это не даст. Дело в том, что сумма задолженности определяется (в первую очередь) условиями заключенного договора. Некоторые установленные законом ограничения, которые касаются итоговой суммы процентов за пользование кредитом, могут быть использованы только после изучения указанного выше кредитного договора и расчета, представленного банком в суд. В случае, если расчеты банка соответствуют условиям договора, сумма процентов останется неизменной.

Здравствуйте, Екатерина Павловна, правильность процентов по кредитному договору можно узнать в самом кредитном договоре. Банк самостоятельно устанавливает процентную ставку, а вы либо соглашаетесь на условия, которые содержатся в вашем кредитном договоре, либо нет. Единственным исключением из данного правила является случай, когда банк намерено завышает проценты по кредиту. Согласно статье 333 Гражданского кодекса Российской Федерации суд вправе уменьшить неустойку при условии заявления должника о таком уменьшении. Вместе с тем, статья 421 ГК РФ устанавливает принцип свободы договора.

Таким образом, можно снизить размер неустойки, а не самих процентов. Также обращаю ваше внимание на то, что Центральный Банк Российской Федерации в силу положения закона «О Банке России» не вмешивается в споры между банками и заемщиками, являющимися физическими лицами.