Беспроцентный период по кредитной карте — это отсрочка погашения задолженности в течение определенного срока. В Тинькофф Банке он составляет до 55 дней, однако пользоваться им нужно с умом. Если не учесть важные особенности его применения, можно легко попасть в список должников. О том, что такое беспроцентный период по кредиткам Тинькофф Банка, мы расскажем в нашей статье.

Льготный период, или грейс – это определенное время после совершения покупки по кредитной карте, когда клиент может вернуть деньги без процентов. Условия этой опции формируются каждым банком самостоятельно. Какие правила грейс действуют в Тинькофф Банке?

- Период действия до 55 дней.

- Льготное кредитование возможно только на безналичные операции.

- При снятии денег или переводе на счет другой карты льготный период аннулируется. Клиенту придется заплатить комиссию, а на потраченную сумму банк начислит повышенный процент.

- Если клиент не успеет полностью оплатить долг в течение льготного периода, ему придется гасить его с учетом процентной ставки.

Важно! Снимать деньги в банкомате или переводить их на другую карту следует только в случае крайней необходимости – это очень невыгодно.

Если соблюдать правила использования грейс, можно сэкономить на кредитовании. К тому же, для расходования денег не нужно каждый раз получать разрешение банка. При этом важно понять, как действует беспроцентный период погашения долга.

О предназначении льготного периода знает каждый владелец кредитной карты. Действительно, она выручает, когда срочно нужны деньги, а до зарплаты осталось несколько дней. Если раньше приходилось занимать деньги у коллег и друзей, то сейчас можно легко оплатить покупки в магазине, а потом просто положить эту сумму на счет. Если срок возврата не такой большой, банк не возьмет с клиента проценты.

Льготный период по кредитной карте Тинькофф – это самое важное ее преимущество, которое дает клиентам возможность пользоваться деньгами банка совершено бесплатно. Имея в кошельке кредитку, можно не переживать, что наличные закончились, а вам нечем оплатить покупки в магазине. При этом часть потраченных денег возвращается на счет в виде кешбэка.

Основная ошибка держателей кредитки Тинькофф – непонимание, как правильно рассчитать льготный период и срок окончательного платежа. В рекламе говорится, что он действует до 55 дней, но что это значит? Предлог «до» подразумевает, что грейс может длиться от 30 до 55 дней. Давайте разберемся, от чего зависит этот срок и как самостоятельно его рассчитать.

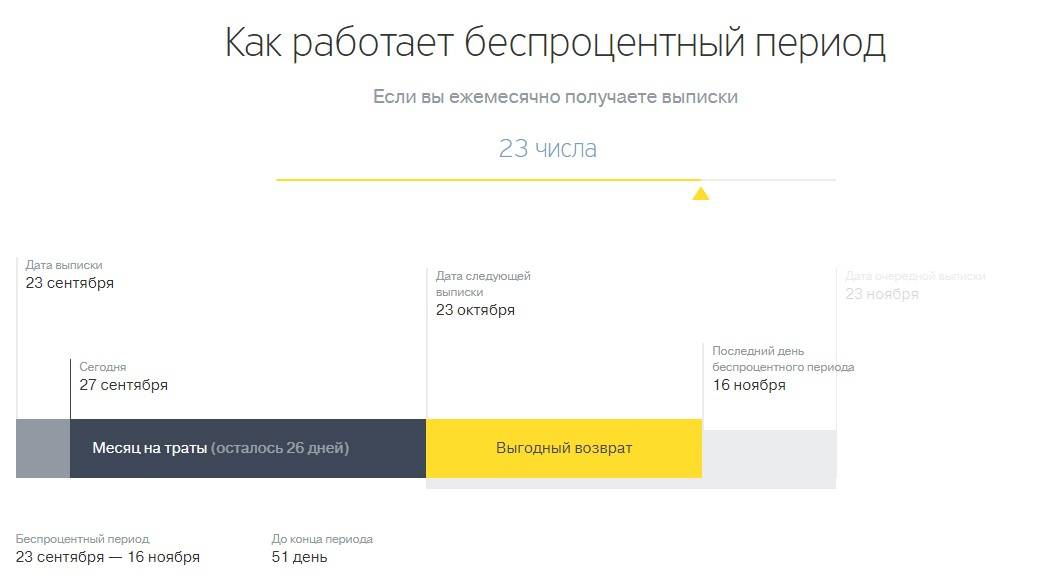

Грейс состоит из двух периодов. Первый начинается с даты отчета, это число, когда активирован пластик. К примеру, вы получили кредитку 5 апреля и сразу же провели активацию. Это значит, что каждый месяц 5 числа банк будет делать выписку по счету и присылать ее вам на электронную почту. С этого момента начинается новый отчетный период 30 дней, когда клиент совершает покупки с кредитной карты. В нашем примере с 5 апреля по 5 мая.

К дате окончания отчетного периода следует прибавить еще 25 дней (30+25=55 дней льготного периода). Если начало льготного периода 5 апреля, его окончание придется на 30 мая. Погасить задолженность полностью можно в любой день, но это контрольная дата, после которой банк начнет начислять проценты.

При расчете принимаются во внимание покупки, сделанные в отчетный период. К примеру, вы оплачивали товар в магазине 10 и 15 апреля. Обе расходные операции приходятся на один отчетный период, значит, по ним нужно рассчитаться до 30 мая. В первом случае грейс составит 50 дней, во втором – 45 дней.

Посмотреть дату окончания льготного периода можно в личном кабинете на сайте Тинькофф или позвонить в банк по телефону горячей линии. Однако принцип расчета грейс должен понимать каждый владелец кредитной карты. Он применяется не только в отношении кредиток Тинькофф, но и остальных банков.

Если вы не успеваете погасить задолженность по кредитной карте до окончания льготного периода, не стоит волноваться. Конечно, банк начислит процент за пользование денежными средствами, но вы сможете вернуть долг частями. Процентная ставка устанавливается индивидуально для каждого клиента и становится известна только после одобрения кредитной заявки.

Обратите внимание! На данный момент ставка по Тинькофф Платинум составляет от 12% до 29,9% на безналичные операции, от 30% до 49,9% на снятие денег в банкомате и переводы.

После погашения задолженности в полном объеме вы сможете снова воспользоваться льготным периодом. Главное – вернуть все потраченные с кредитки деньги. Как только задолженность по кредитной карте обнулится, можно тратить деньги без уплаты процентов.

В Тинькофф стандартный льготный период кредитной карты ограничен 55 днями. Однако при оплате задолженности другого банка возможна более длительная рассрочка. Сколько длится такой грейс и как действует?

Если у вас есть действующие кредиты в сторонних банках, вы можете запросить у Тинькофф льготный период до 120 дней, почти 4 месяца. При составлении заявки вам нужно указать реквизиты расчетного счета для погашения и сумму для полной оплаты. После этого банк закроет задолженность средствами с кредитной карты, а вам останется только вернуть долг в течение 120 дней без процентов. Если не успеете, ничего страшного, значит, будете погашать его ежемесячно.

Кредита на рефинансирование, как в других банках, у Тинькофф нет. Его заменяет длительный льготный период по кредитной карточке. Вы сможете перекредитовать потребительские займы, автокредиты и кредитные карты. Если остаток задолженности небольшой, есть смысл перевести его в Тинькофф Банк, ведь здесь вы не платите проценты в течение 4 месяцев. Впоследствии вы сможете пользоваться кредитной картой по своему усмотрению.

Беспроцентный период кредитной карты Тинькофф дает возможность пользоваться заемными деньгами бесплатно. Чтобы не переплачивать за финансовые операции, полезно узнать о том, как работает грейс-период, и уметь правильно его рассчитывать.

Онлайн-калькулятор на официальном сайте.

Время действия беспроцентного периода по всем картам банка составляет 55 дней и не зависит от кредитного лимита, процентной ставки или вида кредитки.

Чтобы правильно распорядиться этим периодом, важно знать следующие правила расчета:

- На сайте tinkoff.ru есть калькулятор, с помощью которого можно узнать последний день грейс-периода. Если до этого дня внести на счет потраченную сумму, то проценты не будут начислены. Важно не забывать о том, что при некоторых способах пополнения счета время зачисления денежных средств может составлять до 5 банковских дней. Такого рода задержки – частая причина просрочек по кредитным обязательствам.

- Начало отсчета льготного периода – это день, в который произведена активация карточки. До этой даты отсчет не ведется.

- Грейс состоит из двух частей. Первая часть составляет 30 дней, и в это время можно использовать заемные деньги для безналичных расчетов. Вторая часть (после формирования выписки) составляет 25 дней, и банк ожидает возврата потраченной суммы до окончания этого срока.

Представить, как действует грейс-период, позволит следующий пример: владелец кредитки Тинькофф банка оплатил покупки в супермаркете 2 октября на сумму 27 000 рублей. В начале ноября ему придет выписка со счета за предыдущий месяц, в которой будет указана окончательная дата расчета – 25 ноября и размер долга – 27 000 рублей. Если заемщик успевает расплатиться до этого момента, то проценты ему не начисляются. В противном же случае владельцу кредитки не избежать дополнительных расходов, которые зависят от тарифного плана карточки.

Важно! По всем кредиткам Тинькофф действует условие – при обналичивании денег действие грейса заканчивается, проценты начинают начисляться.

Выписку банк присылает 3-мя способами, настроить удобный вариант можно в личном кабинете:

- Уведомлением в личном кабинете.

- Бумажным письмом на указанный адрес.

- Электронным письмом на email.

На видео можно увидеть иллюстрированное объяснение того, как же действует льготный период по кредитной карте банка Тинькофф.

Для того, чтобы избежать штрафов и пени достаточно внести на счет не более 8% от задолженности. В таком случае грейс-период не восстановится, по займу продолжат начисляться проценты, но пользоваться деньгами можно будет и дальше. Если же у клиента есть возможность погасить весь долг, то грейс-период будет возобновлен неограниченное количество раз.

Кредитки Тинькофф получили популярность благодаря лояльным требованиям к заёмщику. Как использовать кредитку грамотно, чтобы снизить размер переплаты рассмотрим в этой статье.

По кредитным картам Тинькофф действует льготный период. Банк предоставляет своим пользователям срок, в течение которого не начисляется процентная за пользование кредитным лимитом. Такая возможность позволяет владельцам пластика не переплачивать, если они вернули сумму до окончания грейс-периода.

Льготный период кредитной карты Тинькофф распространяется только на безналичные операции. Можно расплачиваться в различных магазинах и точках продаж, а также на просторах интернета.

Если клиенту понадобились наличные, то помимо комиссии за снятие денег, начинают взиматься проценты. Поэтому если кредитные средства планируете потратить на приобретение товаров и услуг, то лучше применять безналичную оплату.

Беспроцентный период по кредитной карте Тинькофф длится до 55 дней. Укладываясь в срок погашения и оплачивая полностью сумму кредита, клиент сводит переплату к минимуму. к содержанию ↑

Льготный период карты Тинькофф активизируется с первого дня расчётного периода. Длительность расчётного периода достигает 30 дней. В этот временной отрезок пользователь может совершать покупки и оплачивать услуги.

После расчётного срока наступает платежный период, который длится 25 дней. Данный срок банк предоставляет для погашения задолженности без начисления процентов. Таким образом, сколько будет длиться грейс-период зависит от самого клиента.

Если расходы проводились в первый день расчётного периода, то у владельца пластика в запасе есть 55 дней для внесения долга без переплаты. При оплате на 20 день, то в запасе есть 35 дней на возврат кредита без комиссии.

С момента, когда формируется выписка начинает отсчёт следующий расчётный период. Поэтому если планируете приобрести товар на крупную сумму, то лучше это делать в первые дни после составления выписки.

Уточнить информацию касаемо сроков можно в кредитном договоре. Если у владельца кредитки остались вопросы, то их можно задать оператору колл-центра.

Приведём наглядный пример. Начало расчётного периода приходится на 15 июня. Дата, когда можно вернуть потраченные кредитные средства без дополнительных процентов – 9 августа. Если клиент оплатил товар безналичным способом 25 июня, то беспроцентное пользование будет равно 45 дням. 15 июля кредитор формирует выписку, в которой указывается сумма общей задолженности, размер минимального взноса и дату оплаты. Покупки, сделанные 16 июля, будут относиться к новому льготному периоду, и у заёмщика будет 54 дня на погашение кредита без комиссии.

Клиенты банка Тинькофф могут иногда допускать ошибки в расчёте льготного периода, поэтому их подсчёты могут отличаться от выписки кредитора.

- Получение наличных в банкоматах связано с комиссионным сбором, а также начислением процентов. Процентная ставка указана в договоре, подбирается индивидуально для каждого клиента.

- Беспроцентный период начинается с первого дня расчётного срока. Если клиент оплатил покупку в конце расчётного срока, то грейс период сокращается. Некоторые пользователи полагают, что 55 дней начисляется абсолютно на все безналичные операции, но это не так.

- В случае, когда пользователь не вернул кредитные средства в полном размере в установленные выпиской сроки, начисляются проценты.

- Пользователи кредитки Тинькофф отмечают, что внесённые средства поступают на счёт мгновенно. Однако возможны технические ошибки и неполадки, когда платёж может задержаться. Такая ситуация расценивается кредитором как просрочка платежа, и помимо процентов за пользование взимается штраф. Желательно вносить задолженность за несколько дней до даты обязательного платежа.

к содержанию ↑

Ежемесячно каждый клиент получает банковскую выписку, в которой содержится информация по текущей задолженности, величине обязательного платежа, а также проведенные расходные операции.

Выписка направляется тем способом, который указал владелец карты в кредитном договоре. Это может быть смс рассылка, электронный ящик или почтовое уведомление.

Кроме того, у всех пользователей есть возможность следить за состоянием счёта в интернет банке. Сервис предоставляется бесплатно, в любое время суток клиент может контролировать свой баланс.

Если вышеперечисленные способы не подходят, или у клиента возникли дополнительные вопросы, то решить проблему поможет сотрудник контактного центра. к содержанию ↑

Кредитная карта Тинькофф не только удобный способ применения кредитных средств в любой момент. Предоставляемый банком беспроцентный срок позволяет сэкономить на переплате и снизить расходы, связанные с обслуживанием кредитки.