Современный гражданин хочет быть в курсе происходящего. Становится недостаточным просто получить кредит от финансовой организации. Хочется суметь самостоятельно уметь рассчитывать суммы, необходимые для ежемесячной оплаты. Рассмотрим самые популярные способы произведения необходимых калькуляций.

Данный вопрос выступает наиболее популярным в виртуальном пространстве. В зависимости от типа кредитования можно выделить несколько разновидностей расчетов. Существует возможность совершения самостоятельных расчетов, либо применения онлайн калькулятора. Прежде, чем расписывать оба способа, попробуем разобраться в понятии ежемесячного обязательного платежа.

Договор кредитования отображает факт получения ссудного капитала заемщиком. Также подразумевается наличие обязательства по возврату полученной суммы денег, отягащенной процентными ставками через некоторый промежуток времени. Сумма долга делится практически поровну помесячно на весь период действия договора. Покрытие долговых обязательств производится помесячно, путем внесения обязательных платежей. Каждый обязательный платеж, требуемый оплаты в течение 30 дней является ежемесячным платежом по кредиту.

Основной цифрой для произведения расчетов выступает сумма договора кредитования. Соотносится общая сумма задолженности с периодом действия соглашения. Непосредственный график предоставляется специалистами кредитного учреждения. Сумма ежемесячной оплаты вычисляется калькулятором, либо при использовании особенной формулы.

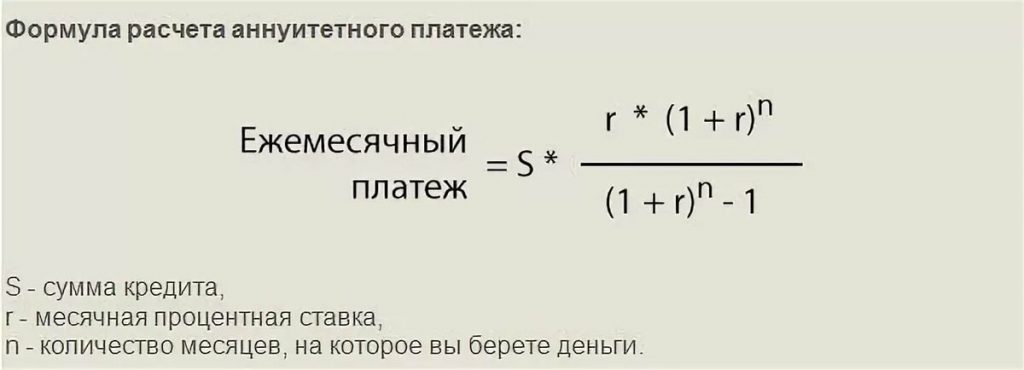

Пользователи заемным капиталом всегда знают, как рассчитать платежи. Любая банковская организация, информационный портал предоставляют интересующие формулы для исчислений. Платежи бывают двух разновидностей. Равные помесячные взносы называются аннуитетными. При делении общей суммы по равнозначным частям с уменьшающимся помесячным процентом, разновидность оплаты носит название дифференцированной.

При затруднительных способностях к произведению самостоятельных подсчетов потребуется использование специализированного калькулятора. Машинные подсчеты помогают определить размер платежей для последующего погашения долга. Виртуальные калькуляторы не предоставляют точных данных. Подсчеты принято считать приблизительными. Подобные виды исчислений производятся предварительно. Участвующие в калькуляциях переменные не точные. Вводятся приблизительные сроки кредитования, процент и тип будущих платежей.

Онлайн калькулятор поможет предварительно прикинуть сумму общей задолженности, обязательных для внесения ежемесячных платежей. Опираться на подобные методы расчетов следует заблаговременно перед подачей заявления в банк. В качестве результатов бывают получены общие цифры, не слишком приближенные к реальности. По факту обращения к помощи финансового учреждения могут быть подключены дополнительные услуги, комиссии. Клиенту может быть предложено оформление страхования жизни. В подобном случае процентная ставка будет уменьшена. И, наоборот, при отказе от страхования жизни банки практикуют увеличение годовых процентов по договору.

Высчитать аннуитетную форму исчислений не представляет особого труда. Потребуется лишь уяснить, что данный вид подразумевает под собой одинаковые части основной суммы кредитования. Данный способ подсчета выступает наиболее предпочтительным и популярным среди населения. К первой половине части долга относятся проценты, остальная задолженность касается непосредственного погашения основного вида финансовых обязательств перед банком.

Рассмотрим конкретный пример кредитования. Предположим, общий объем задолженности составляет 300 000 рублей. Периодом кредитования считается полгода — 6 месяцев. Ежегодный процент установлен в размере 9%. Фактические вычисления будут выглядеть следующим образом: 300000*(0,00075+(0,00075/(1+0,00075)-(6-1)). Пользователь кредитных средств будет ежемесячно вносить сумму, равную 32189 рублей. Касаемо процентов потребуется использовать не полноценный процент, а долю от общего процента. Доля рассчитывается путем деления на 12. Данная разновидность позволяет легко вычислить ежемесячные выплаты.

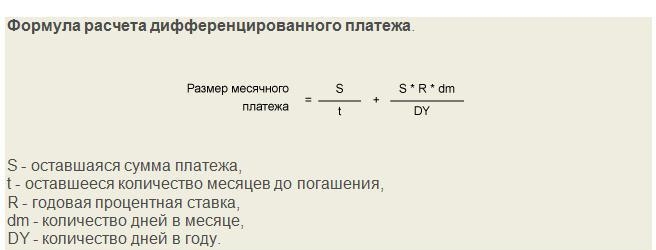

Посчитать можно не только аннуитетный вид произведения начислений, но и дифференцированный. Данный способ расчета выступает более справедливым с точки зрения кредитополучателя. При подобном виде исчислений происходит постепенное уменьшение основной части задолженности. Сумма долга будет состоять из двух частей. Первая часть — фиксированное число. Остаток задолженности составляет постепенно уменьшающаяся часть долга. Чтобы производить вычисления по данной формуле потребуется использование нескольких переменных:

- общая сумма взноса

- процентная ставка

- количество месяцев действия соглашения

Для произведения последующих вычислений потребуется значение максимальной оплаты. Основным взносом станет число, равное сумме кредитования, деленной на месяцы действия договора. Чтобы понять, какова сумма начисленных процентов, потребуется перемножить остаточный долг по соглашению с учетным процентом. Выявленное число необходимо разделить на 12.

Рассмотрим простой пример, демонстрирующий дееспособность данного метода на практике. Представим, что общая сумма договора займа составляет 240 000 рублей. Ставку возьмем стандартную 9 %. Длительность соглашения будет составлять 6 месяцев. Чтобы посчитать размер основного взноса потребуется 240000 разделить на 6. Итоговое число рано 40 000 рублей.

После подписания договора происходит дальнейшее вычисление и изменение финансовых средств, обязательных для внесения. Если обратиться к рассмотрению первого месяца, получаем:

40000+(240000-40000*0)*0,09/12 = 41800 рублей.

Второй месяц действия соглашения демонстрирует иную картину:

40000+(240000-40000*1)*0.09/12 = 41500 рублей.

Третий месяц также будет отличаться от предыдущих:

40000+(240000-40000*2)*0.09/12 = 41200 рублей.

Кредитная карта Сбербанка может воплотить в реальность долгожданную покупку, но ее владельцу следует знать и об обратной стороне медали, которая станет явью при ознакомлении с алгоритмом расчета ежемесячного платежа.

Согласно статистике, существующей на март 2018 года Сбербанк занимает первое место в России по объемам активов, причем таковые постоянно растут. Именно динамика активов позволяет судить о надежности банка, его кредитоспособности и стабильности. Благодаря компетентному и профессиональному штату сотрудников организация ведет успешную инвестиционную и кредитную политику. Этот фактор предопределяет постоянное увеличение доходности банка и формирование страховых резервов, позволяющих обеспечить как собственные риски, так и риски клиентов.

Сегодня Сбербанк готов предложить своим клиентам множество финансовых продуктов с самыми лояльными условиями. Одним из наиболее востребованных остается кредитная карта банка, позволяющая обеспечивать нужды граждан по минимальным кредитным ставкам, а иногда и на безвозмездных началах.

Для эффективного использования кредитной карты от Сбербанка ее владельцу следует предварительно ознакомиться с алгоритмом расчета платежа, поскольку:

- такие действия могут предотвратить лишние издержки, возможные пени, либо штрафы;

- заранее станет понятен размер потенциального ежемесячного платежа;

- это позволит оценить финансовую нагрузку на свой бюджет;

- банк не выдает графика платежей по кредитной карте, так как невозможно составить прогнозы трат клиента.

Скриншот с сайта Сбербанка России, отражающий принцип и срок действия льготного периода по кредитной карте

Расчет платежа по кредитной карте Сбербанка напрямую зависит от способа погашения задолженности. Таких варианта два:

- Погашение всего долга в течение льготного периода:

- Банк устанавливает период времени, в течение которого потраченная сумма не будет облагаться никакими процентами;

- Как правило, указанный период равен 50 дням;

- Клиент, сумевший полностью исполнить обязанность по долговому бремени в течение льготного периода не несет переплат;

- Внесение установленного ежемесячного платежа с процентной надбавкой за пользование заемными средствами банка:

- Если пользователь карты не успевает рассчитаться с долгом за отведенный ему льготный период, то на остаток долга будет начисляться процент;

- Эмитент карты устанавливает минимальный платеж, в который входит кредитный процент и доля от тела долга;

Особенности расчета ежемесячного платежа и алгоритм его погашения таковы:

- Банковская оферта указывает на обязанность клиента погашать не меньше 5% от потраченной с карты суммы ежемесячно;

- Установлен минимальный лимит взноса – от 150 рублей;

- Существует четкая последовательность погашения долга, которая представлена следующими составляющими:

- Процент за пользование заемными средствами банка;

- Штрафные санкции за допущение просрочки платежа;

- Комиссионные начисления за снятие наличных средств с карты;

- Проценты за интернет переводы;

- Плата за использование дополнительных сервисов (смс-информирование, страховка и т.д.);

- Основная сумма долга.

Из представленного становится ясно, что кредитор в первую очередь удовлетворяет собственные издержки, которые спровоцировал клиент, а основная сумма долга (тело кредита) уменьшается по остаточному принципу.

Уже после совершения любой операции по кредитной карте Сбербанк автоматически уведомляет о:

- Дате платежа;

- Минимальной сумме, необходимой к внесению на счет карты.

Узнать размер платежа можно:

- Из текста смс от банка;

- Запросив счет-выписку по кредитке в банке;

- Через оператора горячей линии;

- Через мобильный банкинг;

- Через личный кабинет клиента (сбербанк онлайн);

- Ознакомившись с рассылкой, ежемесячно отправляемой Сбербанком на электронную почту клиента;

- Запросив информацию в банкомате.

Добросовестный клиент банка и носитель кредитной карты, желающий заблаговременно узнать о размере ежемесячного платежа по ней может сделать это одним из следующих способов:

- Рассчитав платеж самостоятельно, применив исходные данные к формуле;

- Используя калькулятор Сбербанка, предназначенный специально для кредитной карты.

Для самостоятельных расчетов процентов за пользование средствами банка пользователю карты необходимо применить следующую формулу:

РПП = (СЗОД*ПС)/365*ДЗ, где:

РПП – размер платежа по процентам, подлежащего к уплате (в месяц);

СЗОД – размер долга, имеющийся на отчетную дату (отчетная дата – день окончания периода, за который начисляется процент);

ПС – установленная процентная ставка кредитора;

ДЗ – количество дней сохранения задолженности.

Для большего понимания следует привести конкретный пример, используя исходные данные:

| Объем задолженности по кредитной карте | 50 тыс. рублей |

| Минимальны платеж (в % от суммы долга) | 5 |

| Отчетный период | 30 дней |

| Процентная ставка | 24% |

Представленный алгоритм расчета не сложен, если клиент не допускал просрочек или не снимал наличные, в противном случае, к получившейся сумме следует прибавить комиссионные сборы и штрафные проценты, которые несколько усложнят подсчеты.

Воспользоваться онлайн-калькулятором можно при соблюдении следующих шагов:

- Посетить официальный сайт банка;

- Выбрать финансовый продукт, по которому требуется расчет (кредитная карта);

- Выбрать значок калькулятора напротив предложения;

- Ввести исходные данные.

Владельцам кредитных карт, эмитентом которых выступает Сбербанк следует знать практические советы, способствующие быстрому расчету долга. Вот некоторые из них:

Ведение личной бухгалтерии позволит проследить рентабельность дебета и кредита, что лишний раз может уберечь от трат по кредитной карте.

Кредитный калькулятор для быстрого рассчета минимального ежемесячного платежа по кредитной карте.

Калькулятор кредитной карты предназначен для расчета минимальных ежемесячных платежей для кредитных карт с револьверной схемой оплаты. При расчете можно учитывать все движения денежных средств, которые происходят при активном использовании кредитной карты.

Револьверные кредитные карты — это карты с кредитным лимитом, при использовании которого вы обязаны ежемесячно погашать определенную часть (обычно 5-10%) имеющегося кредита. Например, ушли в минус на 5000 рублей, в следующем месяце обязаны минимум 500 рублей (при 10%-м платеже) погасить. И так каждый месяц.

Многие банки предлагают кредитные карты с льготным (беспроцентным) периодом. Если Вы собираетесь этим периодом пользоваться, то калькулятор вам не нужен: взяли 10 тысяч — вернули 10 тысяч, пока льготный период не кончился. Все предельно просто.

Если Вы используете заемные деньги с кредитной карты более длительный период, то вам нужно обязательно знать минимальный платеж, который необходимо вернуть банку. При активном использовании карты его не всегда можно быстро вычислить. Если минимальный платеж в этом месяце был 1600 руб., вы внесли 5000, а потом потратили 2500 руб., то сколько Вам нужно будет внести в следующем месяце?

Как раз для таких расчетов нужен калькулятор кредитной карты.

При расчете появится таблица с ежемесячными выплатами. В ее правой части есть поля для ввода внесенных (первое поле) и снятых (второе поле) средств для каждого месяца. Внесите в эти поля реальные суммы и нажмите кнопку «Пересчитать» (синие стрелочки), чтобы введенные данные вступили в силу. Это позволит вам наблюдать реальную картину платежей, процентов и комиссий по вашей карте. Вы сможете планировать свой бюджет на многие месяцы вперед. И сможете посмотреть, что случится, если в будущем внести или потратить определенные суммы.