Ввиду финансовой нестабильности в стране в целом волей-неволей иногда приходится брать кредит до зарплаты и встает вопрос, как это сделать быстрей и под минимальный процент годовых. На помощь придет кредитная карта Сбербанка, которая имеет свои особенности. Но сейчас предлагаю рассмотреть такое понятие как льготный период кредитной карты.

Льготный период или бесплатный период кредитной карты — это время, в течение которого банк не начисляет проценты за пользование деньгами в пределах установленного кредитного лимита. Как же определить этот период, с какого числа он начинается и когда заканчивается? Многие из нас смотрят рекламу по ТВ, видят волшебные слова про беспроцентный период и бегут заказывать карту в банк, не читая значимые условия использования такой карты.

Обратите внимание, что льготный период действует только на покупки. На снятие наличных в банкомате он не распространяется!

Что нам рассказывают по ТВ? Возьмите и закажите нашу кредитную карту и пользуйтесь ей без процентов 50 дней бла-бла-бла. Каких 50 дней? С какого числа?

Ну так вот, сначала начнем с того, что в рекламе часто ставят максимальный срок льготного периода — 50 дней, в реале же эта цифра разнится в пределах 20 — 50 дней.

Необходимо запомнить одну вещь — отчетный период начинается с того момента, когда вы активировали карту.

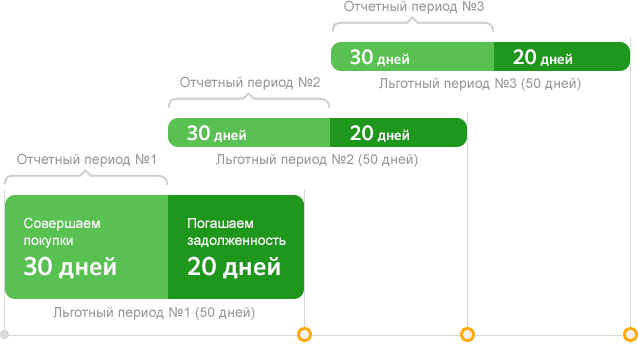

Итак, льготный период состоит из двух этапов:

1 этап — отчетный период, длится он 30 календарных дней, в течение этого периода вы можете свободно делать покупки. По истечении 30 дней в банке формируется отчет по тратам и наступает следующий — второй этап.

2 этап — это 20 дней на погашение задолженности по накопленной кредитной сумме карты, так называемый платежный период.

Таким образом 50 дней льготного периода состоят из 30 дней отчетного периода и 20 дневного платежного периода на погашение долгов по кредитке.

Нагляднее будет рассмотреть правила пользования кредитной карты на примере:

Представим, что ваш отчетный период начался 8 мая и в этот же день вы совершили покупку. В таком случае ваш льготный период, когда вы можете погасить кредит под 0%, составит 50 календарных дней — это будет 27 июня включительно. Вторая ситуация — вы совершили покупку 22 мая, тогда вам остается 35 суток на погашение задолженности по кредитке на льготных условиях под 0%. (15 дней отчетного периода и 20 дней льготного периода).

Таким образом, в зависимости от того, в какой день по отношению к отчетному периоду вы совершили покупку зависит ваш срок льготного периода погашения задолженности по кредитной карте и он составляет от 20 до 50 дней.

Следите за сроком льготного периода внимательно, если не хотите платить проценты банку!

Таким образом вы можете просчитать детально схему выгодного использования кредитной карты:

- активация кредитной карты

- время на совершение покупок в рамках льготного периода

- учет кредитного лимита

- общая сумма задолженности по карте за отчетный период, требующая погашения

Сбербанк настойчиво не упоминает про ситуацию с наличными деньгами при снятии их с кредитной карты. Ну так вот, некоторые не задумываясь снимает наличные с кредитной карты и не понимают что тут же на сумму снятия начисляются проценты (24% годовых в случае с кредитной картой Сбербанка). Кроме того, вы платите комиссию за обналичивание в размере 3% от суммы, но не менее 390 рублей.

Льготный период действует с момента активации карты и распространяется только на безналичные операции по кредитке, он максимально составляет 50 дней.

Что делать, если я не успеваю оплатить кредитный долг по карте в срок?

Не стоит беспокоиться, в этом и есть главное отличие кредита от кредитной карты — в случае невозможности погасить задолженность по кредитке в срок — достаточно внести минимальный обязательный платеж — 5% от конечный суммы по итогам платежного периода. Не забывайте о сроке внесения обязательных платежей. В случае отсутствия оплаты обязательного платежа в обозначенный период — ставка по кредитной карте превратится из 24% в 38% годовых и начнет начисляться пеня за просрочку.

Да, картой можно пользоваться каждый день, просто сумма средств, потраченных после отчетного периода будет перенесена в отчет на следующий месяц.

Для погашения долга без процентов достаточно оплатить полную сумму долга по итогам этого отчетного периода.

Перевести деньги с карты на карту можно с помощью сервиса Сбербанк Онлайн, но стоить иметь ввиду тот факт, что данная операция приравнивается к обналичиванию и вам сразу начисляются проценты.

Процент за выдачу наличных составляет 3% в пределах Сбербанка, но не менее 390 рублей. При снятии наличных в другом банке — комиссия за обналичивание составит уже 4%, н оне менее 390 рублей.

Лимит по кредитной карте можно увеличить только в случае, если лимит в данный момент не является максимальным для данного вида карты. Также существует практика, когда банк сам автоматически поднимал кредитный лимит на 20-25%. Либо же вы можете сами обратиться в банк с заявлением и возможно ваш запрос одобрят.

Для увеличения кредитного лимита по карте должны быть соблюдены следующие условия:

- Использование кредитной карты от 6 месяцев

- У вас должна быть хорошая кредитная история (погашение долга по карте без просрочек)

- Веские доводы для банка, которые будут в пользу вас (вы закрыли кредит в другом банке, размер вашей зарплаты на работе увеличился и т.д.)

Совсем без комиссии снять деньги с кредитной карты невозможно. Но зато можно существенно снизить расходы на обналичку, если сделать это через цепочку: Кредитная карта — Электронный кошелек — Наличные. Комиссия в таком случае составит около 1,75%.

Узнать размер кредитного лимита по вашей кредитной карте Сбербанка можно любым удобным для вас способом:

Сколько составляет льготный период? Расчет льготного периода с даты образования задолженности по карте. На какие операции по кредитной карте распространяется льготный период.

Это определенный срок, в который держатель кредитной карты может пользоваться ею без начисления процентов. По сути, это бесплатное использование карты при соблюдении определенных условий, указанных банком.

Самое главное условие — это закрытие задолженности полностью в рамках установленного льготного периода. Если гражданин оплачивает долг до указанной даты, то банк не начисляет ему проценты.

Каждая карта может обладать своим сроком льготного периода. Стандартно — это 50-60 дней. К примеру, в Сбербанке это до 50-ти дней, банк Ренессанс устанавливает период льготы до 55-ти дней. Но есть банки, которые предлагают своим клиентам получение кредитных карт с более продолжительным периодом льготы. К примеру, Альфа Банк дает возможность бесплатно пользоваться кредиткой в срок до 100 дней, Промсвязьбанк до 145-ти дней, банк Авангард и вовсе дает 200 дней льготного периода. Если вы выбираете кредитку, по которой устанавливается большой период льготы, обратите внимание постоянная это величина иле временная.

Чаще все это только первый раз банк предлагает до 100-200 дней без процентов, последующие периоды будут стандартны в 50-60 дней

Процедура расчета льготного периода очень важна, о ее схеме нужно обязательно спрашивать у сотрудника банка еще в процессе оформления карты.

Лучший и наиболее простой расчет — это расчет периода с даты образования задолженности.

То есть, держатель сегодня затронул кредитный лимит и теперь может ровно 55 дней (в зависимости от банка) бесплатно пользоваться заемными средствами. По истечении этих 55-ти он просто кладет на карту необходимую сумму и все, свои обязательства он выполнил, в период льготы уложился, проценты не будут начислены.

Этот метод встречается чаще всего, он более сложен в расчетах.

Каждый месяц в определенную дату банк подводит итоги предыдущего месяца, именно в эту дату он начисляет проценты. Вот именно до этого числа нужно закрыть долг, чтобы проценты не были начислены.

К примеру, дата расчета в банке — 25-е число каждого месяца, льготный период, соответственно, до 55-ти дней. Гражданин затронул кредитный лимит 10-го октября, тогда для соблюдения льготного периода он должен закрыть долг до 25-го ноября, сам же период в этом случае будет равен 45 дней. Именно поэтому банки говорят не конкретно, что льготный период будет равен 55 дней, а ДО 55-ти дней.

Чаше всего льгота действует только при условии совершения держателем кредитной карты безналичных операций. Это оплата в магазинах и в интернете за товары и услуги, безналичное пополнение счетов различных операторов. На снятие наличных льготный период не распространяется. Более того, если держатель совершит снятие, то льготный период аннулируется, и банк начислит проценты.

Если вы намереваетесь пользоваться кредиткой без уплаты процентов, забудьте про снятие с нее наличности.

Очень редко банки назначают льготный период на все операции, но такие учреждения найти можно. К примеру, если обратиться за карточкой в Банк Москвы или банк Петрокоммерц.

Если вы не закрыли задолженность до назначенной даты, то уже на следующий день к сумме долга прибавится сумма начисленных банком процентов. Тут уже ничего не сделать, оплачивать проценты все равно придется в соответствии с кредитным договором. Очень часто заемщики пропускают срок окончания льготного периода из-за собственной невнимательности или неправильного понятия расчет льготного периода.

Поэтому, стоит повториться, обязательно узнавайте в банке до какой даты вы должны закрыть задолженность.

В конце концов, есть горячая линия банка, работающая в круглосуточном режиме. Позвоните туда и задайте вопрос относительно окончания льготного периода.

Еще одна типичная ошибка заемщиков — они считают, что если есть льготный период, к примеру, 55 дней, то можно сегодня израсходовать деньги, на 55-ый день положить из обратно, и все, никаких обязательств и процентов. Только вот банк потом начинает предъявлять претензии, что у заемщика и долг просрочен, и начисленные проценты не уплачены.

Несмотря на наличие льготного периода, ежемесячные платежи никто не отменял, их так и нужно вносить по графику до определенного числа хотя бы в минимальном размере, установленном банком.

Если в положенную дату денег не оказалось на счете, держатель кредитки не обеспечил на нем обязательный ежемесячный платеж, то банк применяет к нему штрафные санкции. Это может быть единовременный штраф или пеня.

Согласно Закону о потребительском кредитовании от 1 июля 2014 года размер пени не могут превышать 0,1% от суммы задолженности, единовременный же штраф начисляется в соответствии с договором кредитования, обычно это 500-1000 рублей.

Льготный период точно также как и сама кредитная линия карты возобновляем.

Как только задолженность погашена полностью, карточку вновь можно использовать, исчисление льготного периода вновь начинается только при образовании на карте задолженности. Таким образом, граждане получают возможность пользоваться кредиткой абсолютно бесплатно, главное постоянно во время закрывать задолженность в полном объеме.

В этом случае просто забыть про карту или утилизировать ее самостоятельно мало, после погашения задолженности вам необходимо обратиться в банк и написать заявление на закрытие карты. Вдруг вы не уложились в льготный период, начислена плата за СМС-банк или годовое обслуживание. Официально закрытие будет означат, что счет карты закрыт, что более никакие платы банком начислены не будут.

Кредитные карты представляют собой хорошее сочетание дебетовой карты и потребительского кредита, взяв много положительного от обоих. И только один момент немного омрачает их использование — начисление немалых процентов за использование кредитных средств. Оформление в Сбербанке кредитной карты на специальных условиях немного уменьшает этот негативный момент, но все же не полностью. И только сочетание специальных условий и льготного периода кредитной карты практически полностью избавляет данный кредитный продукт от ненужных переплат, что дает кредитке возможность массового использования среди клиентов банка.

Владельцы кредиток действительно могут значительно уменьшить траты за использование кредитных средств банка, но только при условии, что будут правильно пользоваться кредитной картой и укладываться в условия 50 дней льготного периода Сбербанка.

Беспроцентный период для кредитных карт Сбербанка = Отчетный период + 20 дней, что в итоге составляет от 47 до 50 дней. Точное количество оставшихся льготных дней, в течение которых можно вернуть потраченные кредитные деньги без оплаты процентов, будет зависеть от того, на какой день отчетного периода была совершена безналичная оплата.

Отчетный период — определенное количество календарных дней, в течение которых учитываются все траты по кредитной карте. Для самых длинных месяцев в году он равен 30 дням, для самого короткого (февраль) — 27 дней. Первый отчетный период начинает учитываться со дня активации карты, последующие зависят от количества календарных дней предшествующего месяца.

Чтобы погашать задолженность по кредитной карте без процентов, нужно не только уложиться в отведенный беспроцентный период в 50 дней, но и соблюсти определенные условия:

- Только безналичная оплата товаров и услуг

- Погашать всю сумму долга полностью

- Не снимать наличные

- Не переводить деньги на другую карту или счет

- Не оплачивать услуги ЖКХ (приравнивается к денежному переводу)

- Льготный период составляет 50 дней только в самых длинных месяцах

Льготный период кредитной карты Сбербанка не распространяется на снятие денег и любые денежные переводы — в этом случае будет начислена комиссия за снятие наличных с карты и проценты за использование кредитных средств.

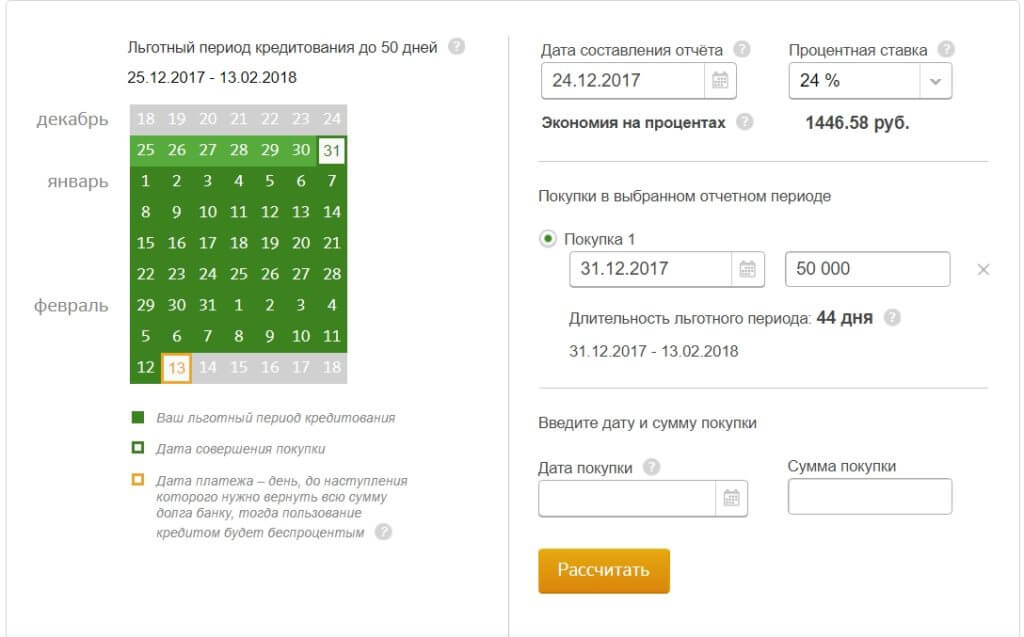

Чтобы было проще сориентироваться в условиях подсчета льготного периода, ниже приведены примеры как его правильно рассчитать.

Первая покупка совершена 31.07.2018г., вторая — 30.08.2018г.

Как уже было сказано выше, отчетный период может составлять от 27 до 30 дней. Для клиента крайне важно знать, когда именно начался очередной отчетный период и когда он закончится. Чем раньше от начала очередного отсчета была совершена оплата покупки, тем больше льготных дней остается в запасе.

Узнать отчетный период кредитной карты Сбербанка можно:

- В ежемесячном отчете Сбербанка по балансу кредитной карты, который присылается на электронную почту после завершения очередного отчетного периода.

- В личном кабинете Сбербанк Онлайн

- По телефону горячей линии

Как видно на рисунке, отчетный период за выбранный период составляет 30 дней и длится с 31.07 по 30.08. После его окончания, на погашение задолженности без процентов, отводится еще 20 дней. Крайний срок льготного периода заканчивается 19.09.2018. Общий срок, в течение которого можно погасить задолженность по кредитной карте без процентов, составил 50 дней.

Для примера приведены 2 покупки: первая оплата была в первый день отчетного периода — 31.07, вторая оплата была в последний день — 30.08. Если совершить покупку 31.08.18, то это будет уже первый день следующего периода.

Если нет срочности, то любую дорогостоящую покупку в конце отчетного периода лучше перенести на несколько дней, пока не наступит новый период по кредитной карте — так Вы увеличите время оплаты без процентов на 25-30 дней.

Сбербанк своим клиентам не просто так предоставляет целых 50 дней без процентов. Любая безналичная оплата кредитной картой товаров или услуг сопровождается комиссией с продавца. Именно это и дает прибыль Сбербанку, даже при погашении задолженности в льготный период. Из этого следует, что банк может предоставлять льготу своим клиентам только при безналичной оплате и только товаров и услуг.

Ниже приведен список денежных трат с кредитной карты, на которые по условиям Сбербанка не распространяется беспроцентный период:

- Снятие наличных

- Денежные переводы

- Оплата ЖКХ

Сбербанк все это относит к обналичиванию кредитных средств. Трата денег на вышеперечисленные цели не только не входит в категорию льготного погашения задолженности, но и облагается комиссией за снятие наличных с кредитной карты.