Овердрафт представляет собой лимит заемных средств, который подключен к дебетовой карте и может быть использован клиентом в случае, когда собственные деньги на ней закончатся. Овердрафт удобен тем, что нет необходимости идти в отделение банка и оформлять кредитную карту или кредит наличными. ВТБ 24 предлагает одни из самых

выгодных условий по овердрафту. Подключить его могут как физические лица, так и индивидуальные предприниматели. Первые — к своей зарплатной карте, вторые — к расчетному счету.

Овердрафт — это разновидность кредита, его возобновляемая форма. Клиенту не нужно проходить банковскую проверку на платежеспособность, достаточно лишь написать заявление и подключить услугу.

Подробные условия по услуге овердрафта прописаны в тарифах банка. Лимит редко подключается по умолчанию, чаще — при подписании договора на дебетовую карту, или же по просьбе заявителя в дальнейшем.

Перерасход по дебетовой карте с лимитом овердрафта может быть преднамеренным или санкционированным, когда клиент уведомлен о том, что расходует денежные средства сверх собственных, расположенных на карте, так и несанкционированным в результате изменения курса валют по валютным операциям, из-за разницы в совершении операций и продолжительности операционного дня в банке. В любом случае как санкционированный, так и несанкционированный перерасход должен быть погашен.

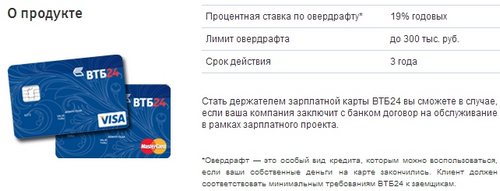

ВТБ 24 предоставляет лимит овердрафта на зарплатную карту на следующих условиях:

- размер лимита рассчитывается банком индивидуально, исходя из среднемесячной зарплате клиента;

- процентная ставка варьируется от 22 до 24 % годовых;

- период, в течение которого должна быть погашена задолженность, равен 1 году;

- размер минимального платежа должен составлять не менее 10 % от суммы задолженности.

Подключение овердрафта возможно только в том случае, если вы являетесь обладателем зарплатной карты от ВТБ 24.

Зарплатная карта с лимитом овердрафта обслуживается бесплатно. При подключении к ней дополнительных карт за обслуживание каждой придется платить от 750 до 3000 в год в зависимости от типа пластика.

Использование лимита овердрафта по зарплатной карте имеет ряд особенностей:

- льготный период на лимит овердрафта отсутствует. Расчет ведется с первого числа календарного месяца, поэтому при возникновении задолженности по карте ее необходимо погасить до первого числа следующего месяца;

- в случае возникновения просроченного платежа по кредитному лимиту будут начислены штрафы, равные 1 % от суммы задолженности за каждый день просрочки;

- при изменении уровня дохода клиента лимит овердрафта также может быть изменен банком по умолчанию в большую или меньшую сторону. В случае потери работы банк вправе потребовать досрочное полное погашение задолженности по лимиту овердрафта.

Овердрафт по зарплатной карте имеет ряд преимуществ и дополнительных возможностей, которыми можно воспользоваться в любой момент.

Для подключения услуги овердрафта клиенту необходимо:

- обратиться в ближайшее отделение банка с паспортом и зарплатной картой;

- написать заявление на подключение услуги по образцу банка;

- дождаться одобрения заявки банком, подписать допсоглашение к договору на зарплатную карту.

Перед подписанием документов важно ознакомиться со всеми условиями и тарифами предоставления лимита овердрафта, чтобы в дальнейшем избежать просрочек платежей по кредиту и испорченной кредитной истории.

Чтобы избежать начисления повышенных процентов, следует не допускать технического овердрафта.

Воспользоваться услугой могут только те заявители, которые получают заработную плату через счет в ВТБ 24.

Подключить лимит овердрафта к зарплатной карте может далеко не каждый заявитель. Для этого клиент должен соответствовать общим требованиям, предъявляемым банком к клиентам:

- клиент должен иметь постоянную регистрацию в регионе оформления зарплатной карты;

- возраст — с 18 лет;

- минимальный стаж работы на последнем месте должен быть не менее 3 месяцев;

- средний размер зарплаты должен начинаться от 10000 руб., в этом случае можно рассчитывать на минимальный лимит овердрафта (10000 руб.).

[note]Несмотря на то, что клиент получает зарплату на карту ВТБ 24, лимит овердрафта ему может быть и не одобрен по причине плохой кредитной истории или наличии непогашенной задолженности в одном или нескольких сторонних кредитных организациях. [/note]

Индивидуальные предприниматели, имеющие расчетный счет в ВТБ 24, наравне с зарплатными клиентами могут подключить услугу лимита овердрафта.

Для них существуют следующие условия по выделенной кредитной линии:

- ставка по лимиту составляет 14,5 % годовых;

- размер овердрафта рассчитывается, исходя из среднемесячного оборота по счету предпринимателя, и обычно составляет 50 % от этой суммы. Максимальное значение овердрафта — 850000 руб.;

- срок предоставления кредита составляет от 12 до 24 месяцев;

- ежемесячный платеж должен вноситься каждые 30 или 60 дней.

Единственное условия предоставления индивидуальному предпринимателю кредитной линии — наличие расчетного счета в ВТБ 24 и ежемесячные совершаемые по нему операции.

Предпринимателям овердрафт можно подключить только в случае открытия расчетного счета в банке ВТБ 24.

Предприниматель не должен предоставлять банку никаких документов, подтверждающих его платежеспособность, поскольку через его расчетный счет проходят все операции. ВТБ 24 может изъять эту информацию для определения лимита овердрафта.

Если лимит овердрафта уже подключен к зарплатной карте, то есть реальная возможность увеличить сумму кредита. Обычно увеличение лимита производится банком по собственному усмотрению автоматически, когда клиент активно использует карту для своих ежедневных покупок, а также своевременно или досрочно вносит платежи по кредиту.

Также можно самостоятельно обратиться в отделение банка с заявлением об увеличении лимита. Для этого банк потребует указать причину повышения кредита, а также предоставить документы, подтверждающие дополнительный доход или наличие недвижимости в собственности клиента. Других способов по увеличению лимита овердрафта не существует. Банк оставляет за собой право в отказе об увеличении кредитной линии.

Для увеличения лимита по овердрафту необходимо увеличить оборот средств по карте или же предоставить для банка дополнительный источник обеспечения.

Для индивидуальных предпринимателей существует единственный способ повышения кредитного транша — это увеличение ежемесячных оборотов, совершаемых посредством расчетного банковского счета. Такой показатель говорит банку о том, что бизнес показывает положительную динамику, риски, связанные с увеличением лимита овердрафта, минимальны.

Если клиент планирует выезд за границу, то в дополнении к зарплатной карте он может подключить мультивалютную карту, которая будет содержать лимит овердрафта. Пользоваться таким пластиком за границей максимально выгодно и удобно. Единственная неожиданность, которая может возникнуть — это появление технического перерасхода из-за резкого скачка валютного курса.

Есть возможность открытия мультивалютных карт с овердрафтом специально для тех, кто собирается расплачиваться за границей.

Лимит овердрафта является удобной и выгодной услугой как для физического лица, так и для индивидуального предпринимателя. Подключить ее можно к зарплатной карте клиента или к расчетному счету. Лимит овердрафта позволяет клиенту совершать более дорогостоящие покупки, стоимость которых превышает собственные средства, находящиеся на карте. Для этого нет необходимости с дополнительными документами идти в банк и оформлять кредитную карту или кредит наличными.

Для индивидуального предпринимателя лимит овердрафта служит своеобразной подушкой безопасности на случай, когда платежи от контрагентов не поступили, а расходовать денежные средства необходимо.

Овердрафт — вид кредитования, оказываемая банком по договоренности с клиентом. Заключается в том, что держатель дебетовой карты может израсходовать средств больше, чем есть на ней.

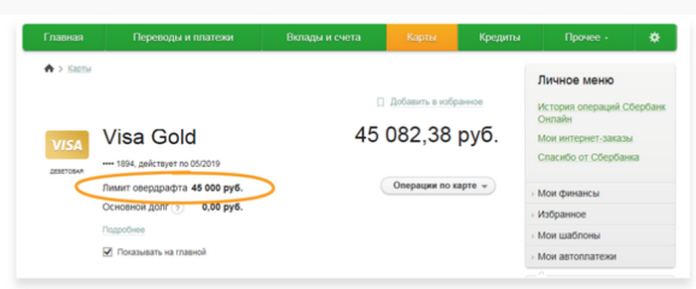

Так отображается карта с подключенным овердрафтом в личном кабинете Сбербанк-Онлайн

Если аккуратно пользоваться картой, то ничем. Другой вопрос, что часть клиентов не умеет рассчитывать свои возможности. Использует овердрафт, возникший долг не гасит, набегают проценты. Последствия — вплоть до суда и описи имущества.

Узнать лимит овердрафта вы можете при помощи банкомата

Поэтому пользователи дебетовых карт, не надеясь на себя, иногда сами просят отключить им услугу овердрафта. Чтобы не впасть в соблазн, не превратиться невзначай в злостного должника.

Теоретически — нельзя. Дебетовая карта по своей природной природе является овердрафтной; перерасход средств по ней может возникнуть и по техническим причинам, не зависящим ни от клиента, ни от банка. Поэтому исключить овердрафт из вариантов обслуживания клиентов нельзя хотя бы ради нормальной работы программного обеспечения банковских операций.

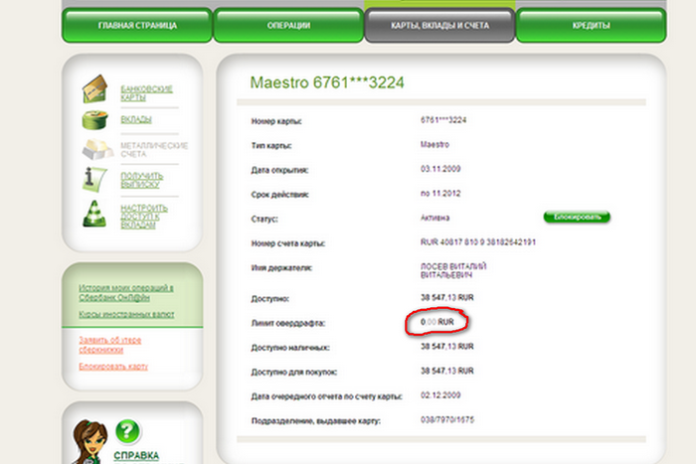

Обнуление лимита овердрафта в личном кабинете пользователя Сбербанк-Онлайн

Если вы не пользуетесь онлайновыми инструментами, то, как вариант, позвоните в колл-центр банка (тел. см. выше) и изложите свою просьбу оператору.

Финансовый современный рынок предлагает разнообразие банковских карт, отличающихся характеристиками и возможностями для пользователя. В перечне кредитные и дебетовые карточки, карты зарплатного проекта. Простому обывателю несложно понять, в чем разница пластиковых платежных инструментов, информации об этом на сайтах и в СМИ предостаточно, все это помогает ориентироваться при выборе той или иной карты. Сегодня мы расскажем о том, чем отличается дебетовая карта от овердрафтной, потому что именно этот вопрос интересует пользователей банковских услуг чаще всего.

Дебетовые карты заказывают в банке с целью накопления собственных средств. Их можно рассматривать как альтернативу депозитному счету, но есть существенные различия:

- процент, начисляемый на остаток на карте на конец месяца, намного ниже, чем по любой депозитной программе;

- пользоваться средствами на счете можно без ограничения, чего не допускают условия вкладов;

- снять всю сумму со счета дебетовой карточки можно без потери процента накоплений, в то время как закрыть депозит раньше срока можно только потеряв определенный процент от суммы.

Итак, понятно, что банковская карта с прикрепленным дебетовым счетом позволяет накапливать сбережения, пользоваться ими в любое удобное время. Пользователю доступна вся сумма в пределах остатка на счете, безналичные платежи и снятие наличных.

Чтобы получить такую карточку в обращение нужно заказать ее в банке. В роли дебетовой карточки может выступать пластик, на счет которого зачисляются заработная плата, пенсия, стипендия или другие социальные выплаты. На момент подачи заявки нужно предоставить только паспорт, и оплатить выпуск карты.

Карты с овердрафтом более функциональны, чем дебетовые. По сути, это сочетание кредитной карты и дебетовой. Узнать, как отличить дебетовую карту от овердрафтной при таких двойственных возможностях, очень просто:

- пользователь всегда знает сумму одобренного банком размера овердрафта. При оформлении карты менеджер банка информирует о правилах пользования этой суммой, о принципе начислении процентов за расходование суммы, о вариантах пополнения счета;

- вся сумма, которая накапливается на карте сверх кредитного лимита (овердрафт), может использоваться без ограничений, в любое время, точно также как и при наличии дебетовой карты. Овердрафт по дебетовой карте не учитывается при начислении процентов на конец месяца, если такую услугу предоставляет банк.

Положительными характеристиками овердрафтной карточки можно назвать:

- возможность пользоваться кредитным лимитом многократно;

- овердрафтная карта может быть использована как обычная расчетная карта банка;

- не нужно обращаться в банк при необходимости расходования суммы овердрафта, как при получении обычного кредита на потребительские цели;

- клиенту доступна сумма в размере 2-3 ежемесячных зарплат;

- пользователь не контролирует дату погашения овердрафта, как при погашении кредита. Списание израсходованной суммы происходит автоматически с суммы зачисления на карту;

- после погашения овердрафта, снова вся сумма доступна пользователю уже через 20-30 минут;

- если сумма погашена в день расходования части овердрафта, процент за пользование средствами кредитного лимита банки не начисляют.

—>

Основные условия оформления овердрафта приведены в таблице.