Кредиты и кредитные карты сегодня — явление, которым вряд ли кого можно удивить. Имея на руках кредитку, ее держатель имеет возможность получения массы бонусов, скидок и привилегий. Плюс, при умелом и вдумчивом использовании, она превращается во вполне эффективный финансовый инструмент. Но кредит — величина не только постоянная, но и обязательная к возврату. Поэтому заемщики периодически задаются вопросом, как узнать платеж по кредитной карте Сбербанка. Игнорировать своими клиентскими обязанностями по отношению к банковской организации достаточно легкомысленно, поскольку это может стать одной из причиной отказа при получении более крупного займа.

Вариантов того, каким способом можно это сделать, существует несколько.

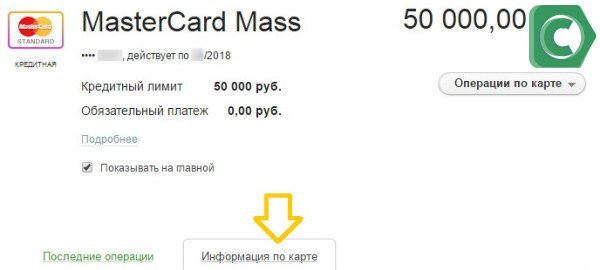

С помощью подключенного сервиса дистанционного обслуживания клиентов — данный вариант по праву считается наиболее удобным и дающим исчерпывающую информацию. Для того, чтобы зайти в онлайн-сервис, нужно зарегистрироваться в системе и получить одноразовый пароль, который в дальнейшем нужно заменить на постоянный.

Из списка выбрать кредитку и получить всю нужную информацию по ней

Через сервис можно выяснить, какая требуется сумма к оплате, а также общую задолженность и дату окончания льготного периода

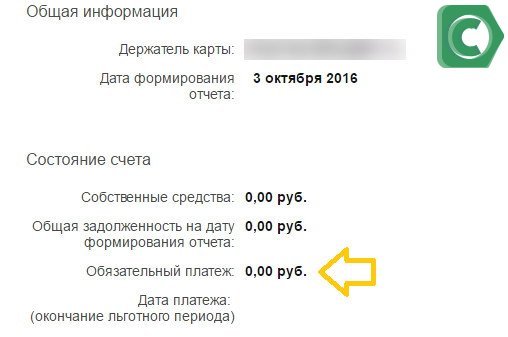

В целях безопасности при каждом входе в систему пользователь получает пятизначный цифровой пароль, который отправляется на зарегистрированный в базе банка номер телефона. Пароль необходимо ввести в открывшемся диалоговом окне, чтобы получить доступ к своим продуктам.

Кроме того, в выписке можно наглядно рассмотреть все операции списания и пополнения, произведенные в определенный период.

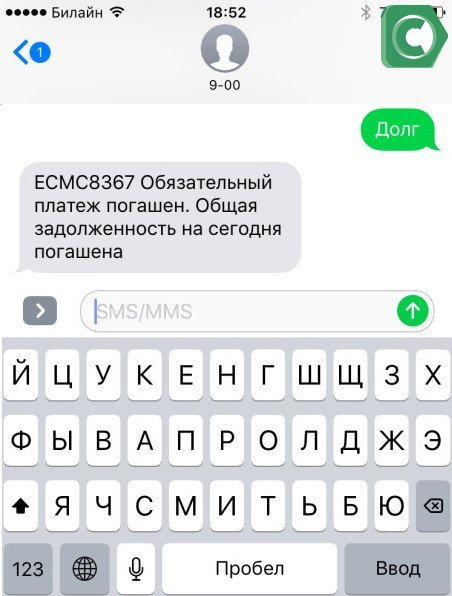

Чтобы узнать сумму минимального платежа, отправьте СМС со словом ДОЛГ на номер 900

Наиболее простой, но не самый удобный способ получить сведения о задолженности — посетить подразделение банка. Для этого нужно обратиться в ближайшее банковское отделение, имея при себе паспорт и кредитную карточку. Оператор выдаст клиенту информацию в распечатанном виде, при этом будет отражены все детали банковских операций — и дата погашения, и общая задолженность, и размер обязательного минимального взноса.

Одним из самых удобных платежных средств на сегодняшний день являются пластиковые карточки. Наиболее популярными среди всех продуктов, предлагаемых банками, являются карты кредитные. Это и вправду невероятно удобно – все покупки можно совершать, не задумываясь о наличии денег в кошельке. Банк предоставляет рассрочку на несколько десятков дней. Это позволяет наиболее рационально использовать все имеющиеся доходы.

Такое частичное погашение суммы долга и называется минимальным платежом по кредитной карте. Каждое финансовое учреждение устанавливает свой процент и определяет индивидуальные сроки погашения. Соблюдать их крайне желательно, ведь если пропустить срок внесения денежных средств, банк имеет право применить штрафные санкции или начислить пеню.

Эту позицию кредитная организация оговаривает с заемщиком на самом первом этапе отношений — она непременно прописывается в договоре. Чаще всего минимальный платеж по кредитной карте выглядит как несколько процентов от суммы средств, израсходованных человеком в предыдущий период. Обычно это 5–10 %, но может быть и совсем по-другому. Банк может установить фиксированный взнос. Его вы должны вносить ежемесячно независимо от того, сколько именно было потрачено. Это не слишком удобно, поэтому такую схему финучреждения применяют нечасто.

Минимальный платеж по кредитной карте сам по себе неоднороден и складывается из нескольких сумм:

- проценты, насчитанные на величину фактического долга за расчетный период;

- часть кредита, уже использованного заемщиком, исходя из тарифа;

- комиссии и сборы, предусмотренные договором;

- штраф, неустойка или пеня, начисленные банком при невыполнении заемщиком условий договора.

- 3 % от задолженности, имеющейся к последнему рабочему дню месяца;

- совокупность процентов за предыдущий расчетный период в соответствии с тарифом карты.

Необходимую сумму следует вносить до 18:00 20-го числа месяца, следующего за отчетным. Если клиент желает немного сэкономить на процентах, стоит использовать льготный период, который составляет 50 дней. Если вернуть деньги на карту в течение этого срока, то проценты начислены не будут.

Если вы забыли погасить долг в указанный срок, но имеете в наличии дебетовую карту этого банка, финучреждение попытается снять средства оттуда. В том случае, когда сделать это не удастся, банк будет вынужден начислить неустойку.

Своевременно вносить платежи по этой карте очень желательно. В противном случае к нарушителю будут применены штрафные санкции.

- на первый раз финучреждение накажет вас на 590 рублей;

- вторичное нарушение повлечет за собой штраф 590 руб. + 1 % от фактической суммы задолженности;

- те, кто попался на нарушении сроков платежа в третий раз, расстанутся с 590 руб. + 2 % от долга.

Минимальный платеж по кредитной карте Сбербанка подсчитывается исходя из конечного размера задолженности. Чаще всего от общей суммы долга исчисляется 5 %. Эта цифра и есть размер наименьшего платежа, который необходимо внести на карту к определенному сроку. Иногда, впрочем, банк применяет индивидуальную схему и устанавливает персональный процент для того или иного клиента.

Если к окончанию срока, указанного в договоре, деньги на кредитную карточку так и не поступили, банк считает обязательства невыполненными и начисляет неустойку до 37 %.

А как узнать минимальный платеж по кредитной карте? Тут существует несколько вариантов:

Если ни один из способов вам не подходит или же вы сомневаетесь в точности и правильности указанной суммы, можно произвести расчеты самостоятельно.

Если у вас есть калькулятор и кредитный договор, вы можете самостоятельно вычислить величину минимального платежа. Для начала нужно знать, из чего он складывается:

- сумма основной задолженности;

- проценты, начисленные за пользование деньгами;

- штраф или пеня, если таковые имеются.

Существует 2 основных варианта того, как рассчитать минимальный платеж по кредитной карте:

- по проценту от имеющейся задолженности;

- по сумме, фактически истраченной клиентом.

Для начала рассмотрим первый вариант. Такой способ используют многие банки, он весьма популярен.

- по карте установлен расходный лимит 100 тыс. рублей и ставка 15 % годовых;

- за прошедший месяц (30 дней) клиент истратил 23 тыс. рублей;

- договор предусматривает минимальный взнос в размере 6 % от суммы задолженности.

Учитывая все эти параметры, рассчитать сумму довольно просто:

- 23 000 х 6 % = 1 380 – сумма основной задолженности;

- 23 000 х (20 % : 365 х 30) = 378 – начисленные проценты;

- 1 380 + 378 = 1 758 руб. – минимальный платеж.

Этот метод погашения кредитных карточек наиболее примитивен и понятен для владельцев. Тут все предельно просто: до конца месяца вы должны вернуть на карточный счет всю сумму, истраченную в предыдущий период, а также уплатить процент за пользование заемными средствами.

- 23 000 – сумма, истраченная в предыдущем периоде;

- 23 000 х (20 % : 365 х 30) = 378 – начисленные проценты;

- 23 000 + 378 = 23 378 руб. – полная сумма следующего взноса.

Хотя кажется ничего сложного в расчетах нет, на практике оказывается, что правильно подсчитать сумму минимального платежа самостоятельно удается не всегда. Многие банки устанавливают льготный период, например 55 дней, в течение которого проценты вообще не начисляются. В этом случае рассчитать все самому бывает чрезвычайно сложно. Ведь нужно проследить каждую трату, правильно вычислить для нее льготный период и определить с какого именно числа нужно начислять проценты.

Если вы снимали с карты наличные средства, то процент тоже изменится, чаще всего он становится выше. В случае если вы рассчитывались картой в банкомате учреждения, не являющегося партнером вашего банка, с вас, вероятнее всего, будет снята дополнительная комиссия. Есть также и много иных тонкостей.

Для этого финучреждения организовывают целые отделы, где все считает и контролирует автоматика. Поэтому если вы по какой-то причине сомневаетесь в правильности начисленной суммы минимального платежа, проще всего обратиться в банк и затребовать детальную распечатку с расчетом. Менеджер в подробностях объяснит, как и откуда взялась каждая лишняя, на ваш взгляд, копейка.

При оформлении кредитной карты с фиксированным лимитом в договоре вы, скорее всего, не увидите график платежей. В отличие от кредита наличными, в контракте которого обычно указывают суммы ежемесячных аннуитетных выплат, кредитный пластиковый продукт предполагает начисления на израсходованную сумму, размер которой уже определяет сам заемщик. В этом случае становится актуальным вопрос, как рассчитать платеж по кредитной карте.

В конце расчетного периода банк предоставляет клиенту выписку с детализацией по расходным операциям и суммам начислений. На основании расходов заемщика по карте определяется общая задолженность, которая состоит из:

- основного долга;

- процентов, комиссии и пр.

Размер основного долга составляет 5-10% от потраченных заемных средств. Дополнительно начисляются проценты за пользование кредитом по ставке, которая была определена при выдаче займа.

Отчетный (расчетный) период – месяц. В течение 28-31 дня (в зависимости от их количества в месяце) с того дня, когда карта была активирована и клиент начал ей пользоваться, учитываются все расходы. Затем следует платежный период. В течение определенного срока (как правило, это 20 дней) клиенту предлагается оплатить определенную сумму.

Помимо части основного долга (которая, напомним, составляет 5-10% от потраченных заемных средств) и процентов, банк может начислить и другие платежи:

- комиссию за снятие наличных;

- комиссию за электронные переводы;

- плату за использование средств сверх лимита;

- пени в случае просрочки платежа;

- страховую плату (если клиент участвует в программе страхования риска непогашенного кредита);

- плату за SMS-оповещения (мобильный банк) и пр.

Комиссия за снятие средств в банкомате в разных банках составляет примерно 3-5%, но не менее фиксированной суммы (примерно 400 руб.), т.е. снимать наличные с кредитки, особенно небольшие суммы, считается крайне невыгодным.

За просрочку платежа даже на один день может взиматься как единоразовая комиссия, так и начисляемые каждые сутки пени. Комиссия за просрочку в разных банках может достигать 700 руб. Сумма достаточно большая, поэтому внося платеж, например, переводом с другой карты, важно заранее узнать о сроках проведения такого перевода.

Начисления формируются в следующей последовательности:

- пени, штрафы за просрочку, комиссии;

- проценты по кредиту;

- плата за дополнительные услуги;

- основная часть долга (тело кредита).

Из положительных моментов пользования кредитными продуктами можно назвать различные программы по возвращению части платежей за покупки. Так называемый, кэшбек – это бонусные баллы, которые начисляются за покупки.

На разные категории товаров и услуг от партнеров действуют разные процентные ставки по кэшбеку. Так, например, Сбербанк предлагает получить до 20% кэшбека у партнеров и до 5% в магазинах одежды и обуви. За покупку товаров продуктовой категории в разных банках возвращают, как правило, 1%, на заправочных станциях и в точках питания – около 3%.

Таким образом, вы сможете не только рассчитать платеж по кредитной карте Сбербанка, но и сумму средств, которые банк вернет вам за покупку. При этом не стоит полагать, что кэшбек поможет вам снизить платеж, бонусы начисляются не сразу и используются на другие покупки.

Если вы вносите плату по кредитной карте через Личный кабинет или мобильное приложений, вам на выбор, как правило, предлагается покрыть полную сумму использованных средств или внести минимальный (обязательный) платеж. Внесение этой минимальной суммы строго до указанной даты позволит избежать просрочки платежа и последствий в виде пеней.

Большинство банков предлагает воспользоваться заемными средствами и не платить проценты, если полная сумма займа будет внесена до истечения, так называемого, льготного (или грейс) периода.

Стандартно срок беспроцентного периода составляет 50 дней, некоторые банки, чтобы привлечь клиентов предлагают более интересные условия. По кредитной карте Home Credit бесплатно можно пользоваться средствами до 55 дней, а по карте банка Авангард до 200 дней в течение первого месяца (в последующие месяцы 50 дней).

Важно понимать, чтобы воспользоваться беспроцентным периодом в указанный срок клиент должен оплатить не минимальный платеж по сформированной выписке, а полную задолженность, т.е. всю сумму потраченных средств, а также дополнительные начисления.

Рассчитать платеж по кредитной карте Сбербанка или любого другого банка можно по формуле:

5-10%*Основн. Долг + (Основн. Долг*% ставка)*Кол-во дней/365

- Основн. Долг – сумма потраченных средств;

- % ставка – процентная ставка;

- Кол-во дней – как правило, расчетный период – это 1 месяц (30 или 31 день).

Разберем на конкретном примере. Заемщик израсходовал 55000 руб. по кредитной карте, при этом оплачивал товары и услуги по безналу. Процентная ставка составляет 21%. Ежемесячно от суммы общего долга выплачивается часть долга в размере 5%, т.е. 275 рублей.

275 руб. + (55000 руб.*0,21)*30/365 = 275 руб. + 949,32 руб. = 1224,32 руб.

Предположим, что из общей суммы долга заемщик потратил 40000, расплачиваясь картой, а 15000 снял наличными в стороннем банке. За выдачу наличных в стороннем банке в данном случае взималась комиссия в размере 4%, т.е. 600 руб. (15000*0,04). Плата за пользование мобильным банком составила 60 руб.

При расчете платежа важно также учитывать, что процентная ставка на наличные зачастую значительно выше, чем ставка по использованию средств при осуществлении безналичной оплаты . В некоторых банках ставка за использование обналиченных средств достигает 50%.

В данном примере рассчитаем отдельно размер процента на сумму 40000 и 15000:

%% по безналу = (40000 руб.*0,21)*30/365 = 690,41 руб.

%% по снят. нал. = (15000 руб. * 0,5)*30/365 = 616,44 руб.

Всего: 1306,85 руб.

Для сравнения в предыдущем примере, когда клиент пользовался средствами только по безналу, сумма процентов составила 949,32 руб.

Таким образом, всего в течение платежного периода клиенту необходимо внести 275 руб. (основной долг) + 1306,85 руб. + 600 руб. + 60 руб. = 2241,85 руб. Необходимо понимать, что из этой суммы на погашение основного долга пойдет лишь 275 руб., все остальное это проценты за пользование заемными средствами и прочие платежи.

- в Личном кабинете или мобильном приложении;

- из выписки, которую банк присылает на электронную почту (в ней рассчитывается также график платежей);

- позвонив в службу поддержки.

Если вы хотите узнать размер ежемесячного платежа до того, как оформили кредитную карту, вы можете воспользоваться различными сайтами для подбора подходящего банковского продукта.

Просто введите основные параметры (сумма займа и срок), и система выдаст вам варианты с указанием наименования банка, предлагаемой ставкой и размером ежемесячного платежа.

Здесь важно учитывать, что в своих рекламных предложениях банки указывают минимальную ставку (например, от 11,3%), а минимальный платеж формируется на основании этой ставки. Индивидуальное предложение может отличаться от рекламного и ставка по нему скорее всего будет выше.

- Общий кредитный период состоит из расчетного (месяц), во время которого формируется выписка, и платежного (20 дней), в течение которого необходимо внести платеж.

- Ежемесячный платеж – это та минимальная сумма, которую необходимо оплатить до конца платежного периода, чтобы избежать просрочек платежа.

- Ежемесячный платеж состоит из части основного долга (5-10%) и процентов за пользование заемными средствами, а также дополнительных комиссий, пени, платежей за использование услуг банка.

- Большинство банков предлагают воспользоваться бесплатным 50-дневным периодом. Если погасить сумму взятых средств полностью, проценты по кредиту начислены не будут.

- Также действует программа кэшбек, позволяющая возвращать часть средств (0,5-20%), потраченных на покупки товаров и услуг.

- Самостоятельно рассчитать сумму минимального платежа можно по формуле:

5-10%*Основн. Долг + (Основн. Долг*% ставка)*Кол-во дней/365