Банки рассматривают заявления на выдачу займов, опираясь на справки о доходах и на информацию об исполнении обязательств по предыдущим долговым сделкам. После оформления первого договора на имя заемщика создается документ, в котором фиксируются сведения о самом гражданине и его кредитах, выплатах, просрочках, — кредитная история (КИ).

До 2015 года банковские служащие, чтобы проверить репутацию будущего клиента, расспрашивали его о взятых и выплаченных займах, звонили работодателю и уточняли нужную информацию, но такая практика ненадежна: и дебитор, и руководство могут дать недостоверные сведения. Теперь проверить кредитную историю легче — нужно запросить отчет с полной сводкой материалов об исполнении долговых обязательств конкретным человеком.

Чтобы проверить репутацию заемщика, заказать кредитную историю могут:

- банки и МФО;

- страховые компании;

- работодатели.

Проверка кредитной истории нужна как предприятиям, планирующим сотрудничать с субъектом, так и ему самому. Если дебитор уверен, что регулярно погашал кредиты и проценты по ним, но банки не одобряют новые заявки, возможно, в сводке есть ошибка или необновленные материалы. Тогда недостоверность находят и редактируют.

Единый образец КИ не утвержден, поэтому сводка может выглядеть по-разному, но при этом иметь блоки:

- титульный раздел — сведения о владельце КИ;

- центральный раздел — информация о закрытых и действующих кредитных обязательствах, в том числе материалы о выплатах, просрочках, оставлении заявок на новые займы. Здесь также отображены задолженности сотовому оператору и долги, переданные в ФССП;

- дополнительный раздел — данные о компании, хранящей КИ.

Банк направляет отчет в бюро кредитных историй, где он хранится минимум 10 лет. На начало 2019 года таких организаций 13. Обычно кредиторы сотрудничают с 2–3 компаниями.

Человек вправе заказать собственную заемную выписку. Узнать кредитную историю бесплатно можно дважды за год, за дальнейшие предоставления берется плата. Цена варьирует от 299 до 1000 рублей. Каждое бюро назначает свою стоимость. Важно: если выписка значится в двух и более компаниях, то в каждой из них сохраняется возможность бесплатного получения КИ два раза в 12 месяцев.

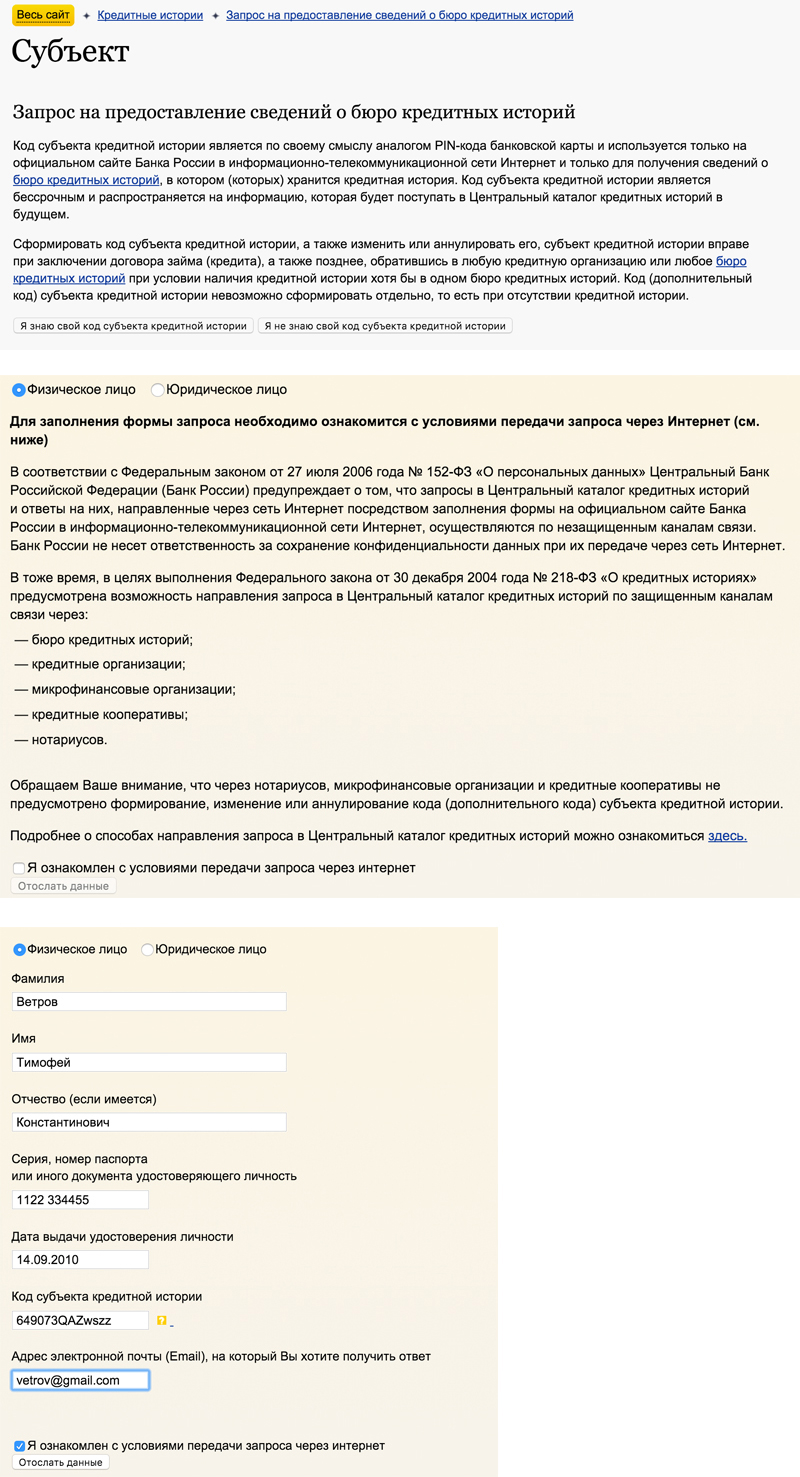

Перед тем как узнать свою кредитную историю, подготовьте договор, впервые заключенный с кредитором на выдачу денежных средств: в нем написан личный код кредитозаемщика. Если он утерян, закажите код в банковском учреждении или в бюро. Затем определите, какое из 13 БКИ ответственно за вашу КИ, и направьте в него письмо с просьбой выдать сводку.

Способа, как узнать кредитную историю бесплатно по фамилии через интернет, нет: необходимо подтвердить свою личность, а одной фамилии для этого недостаточно.

Каждое бюро направляет титульный раздел досье в ЦККИ — Центральный каталог кредитных историй, где собраны материалы обо всех субъектах, бравших кредиты, и о БКИ, в которых эти материалы хранятся.

Важно: в ЦККИ представлена не вся КИ, а только сведения о заемщике и информация, в каком именно учреждении есть полный отчет.

Отчет придет на e-mail, указанный в анкете. Таким образом вы найдете, где хранится кредитная история, онлайн.

Важно: без ПИН-кода найти место хранения КИ можно, придя с паспортом в банк либо бюро или направив в ЦК нотариально заверенное заявление с указанием паспортных данных.

После того как вы ознакомились со списком БКИ, направьте заявку непосредственно в каждую организацию. Сделать это можно:

- онлайн на главной странице бюро или через партнеров;

- придя в БКИ, если офис расположен в вашем населенном пункте;

- по почте, отправив заявление, предварительно заверенное у нотариуса;

- телеграммой.

Бесплатные способы — это в основном визит в офис, так как в остальных вариантах придется внести дополнительную плату за нотариальное заверение заявки, использование услуг партнеров БКИ или почты.

Рассмотрим подробнее каждый способ получения КИ в бюро.

Дальнейшим обязательным шагом будет идентификация личности. Процедура выполняется:

После обработки информации и установления личности будет открыт доступ к онлайн-получению КИ. Вам нужно будет только сделать запрос и дождаться ответа.

Заказать досье можно через банки, предоставляющие соответствующие услуги, например Тинькофф или Сбербанк. Они дают выписку из Объединенного кредитного бюро (ОКБ). Разберем пошаговую инструкцию платного получения КИ на примере Сбербанка. Для этого:

Откроется окно, состоящее из трех пунктов: заполнение реквизитов, подтверждение и отслеживание статуса операции. Первая графа заполнится автоматически. Вам нужно только выбрать карту для списания, указать код из СМС и дождаться обработки заявки. Отслеживать получение КИ можно в ЛК. Стоимость получения КИ через Сбербанк — 580 рублей.

Получить полную КИ может только сам субъект. Доступ к титульной части есть у кредиторов, сотрудников БКИ, но просмотреть главную часть сводки они могут только с письменного согласия субъекта кредитной отчетности. Также с разрешения заемщика ознакомиться с досье может работодатель, страховщики, арендодатели.

Если вы хотите узнать КИ другого человека, то можете:

- попросить его лично получить и передать вам материалы;

- запросить выписку за него, предоставив нотариально заверенную доверенность.

Зная только фамилию интересующего вас человека, ознакомиться с его досье нельзя.

Ошибки в кредитном отчете, связаны:

В любом случае исправление ошибок в КИ — задача самого субъекта. Сначала направьте заявление непосредственно в БКИ, где обязаны рассмотреть обращение в течение 30 дней и устранить неточности. Если в бюро справиться с проблемой не могут, возьмите в банке полную выписку обо всех выплатах и просрочках. Справку заверьте у нотариуса и отправьте в БКИ. Последней мерой решения подобных ситуаций будет обращение в суд, куда вам нужно предоставить полный перечень отчетов и справок по кредитам.

КИ выдается бесплатно два раза в год в БКИ. Для этого выберите удобный способ обращения. Платные методы получения КИ происходят с помощью специальных порталов, где подтверждение личности необязательное условие. Доступ к полной информации есть только у заемщика — остальные вправе просмотреть материалы из титульной и центральной частей с письменного разрешения.

В настоящее время регулярная проверка кредитной истории очень актуальна. Сегодня любая организация, будь то банк, при рассмотрении заявки на кредит, работодатель, заинтересованный в принятии на работу нового сотрудника или другая организация, заинтересованная в том, как человек исполняет свои обязательства перед другими организациями, может запросить его кредитную историю, имея на это письменное согласие этого лица. Проверка кредитной истории заёмщика регулируется законодательством РФ.

Когда лицо желает ознакомиться со своей кредитной историей — посредством интернета или в офисе партнерской организации — в бюро должны быть уверены, что кредитная история запрашивается самим субъектом кредитной истории, а не человеком, владеющим вашими персональными данными. Поэтому, перед тем, как запросить историю кредитных платежей необходимо пройти процедуру идентификации.

Вы можете два раз в год получить свой кредитный отчет бесплатно и неограниченное число раз — за плату.

Для того, чтобы узнать свою кредитную историю, вам необходимо выполнить следующие действия:

- Заполните запрос на получение своего кредитного отчета

- Обратитесь к нотариусу для заверения вашей подписи на заполненном запросе.

Мы ответим вам в течение 3 рабочих дней с момента получения вашего запроса. Кредитный отчет будет направлен вам почтой по адресу, указанному вами в запросе.

- Обратитесь в отделение почтовой связи, в котором оказываются услуги телеграфной связи.

- Направьте в НБКИ телеграмму с указанием ФИО, даты и места рождения, адреса, контактного телефона, паспортных данных (дата и место выдачи, серия, номер) по адресу: 121069, г. Москва, Скатертный переулок, д. 20, строение 1.

- Подпись по предъявлению паспорта или иного удостоверения личности обязательно должна быть заверена работником отделения почтовой связи.

- Если вы исчерпали свои бесплатные запросы (2 запроса в рамках 365 (366) дней), оплатите получение третьего кредитного отчета по ссылке оплатить онлайн. Стоимость третьего кредитного отчета физическим лицам составляет 450 руб.

Мы ответим вам в течение 3 рабочих дней с момента получения вашего запроса. Кредитный отчет будет направлен вам почтой по адресу, указанному вами в запросе.

- Заполните запрос на получение своего кредитного отчета

- Подпишите запрос, используя свою усиленную квалифицированную электронную подпись

- Направьте подписанный запрос и сертификат подписи отдельным файлом на электронный адрес ki@nbki.ru

Услуга платная, стоимость определяется партнером самостоятельно

Адреса и телефоны партнеров:

Услуга платная, стоимость определяется партнером самостоятельно

Адреса и телефоны партнеров:

Не является почтовым адресом, переадресация корреспонденции не производится. Документы, направленные почтой на этот адрес, будут возвращены отправителю.

- Получение кредитного отчета два раза в год — бесплатно, а неограниченное число раз — за плату.

- Если вы исчерпали свои бесплатные запросы (2 запроса в рамках 365 (366) дней), оплатите получение третьего кредитного отчета по ссылке оплатить онлайн. Стоимость третьего кредитного отчета физическим лицам составляет 450 руб.

Как добраться от метро: метро Владыкино, 1 вагон из центра, из метро налево, в сторону гостиницы Восход по Сигнальному проезду, пройти под эстакадой Алтуфьевского шоссе, затем направо к церкви, на следующем после церкви пешеходном переходе переходите дорогу и двигаетесь

500 метров по Нововладыкинскому проезду до 5-ти этажного здания Бизнес-центра «Красивый Дом».

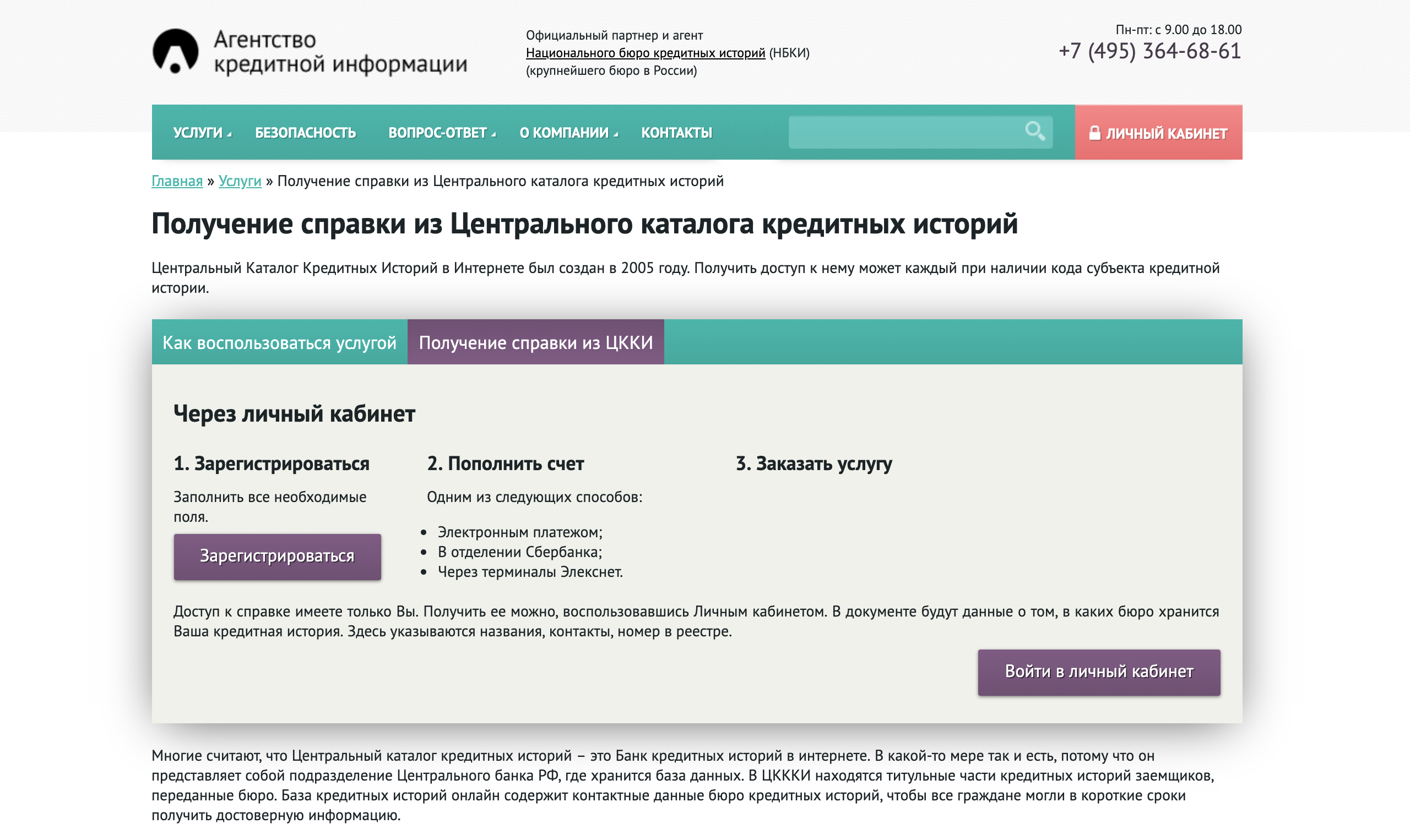

Получить свою кредитную историю онлайн у коммерческого партнера НБКИ — Агентство кредитной информации

Услуга платная, стоимость определяется партнером самостоятельно

Если у вас остались вопросы, свяжитесь с нами по телефону +7 (495) 221-78-37

Продолжаем рассказывать о кредитной истории. В первой статье вы узнали, зачем она нужна. Теперь пора выяснить, как ее получить.

В статье расскажем, как сделать запрос в ЦККИ и получить все ваши кредитные истории.

Шаг 1. Выбрать посредника. Партнеры бюро кредитных историй — банки, микрофинансовые организации, кредитные брокеры, финансовые интернет-порталы. Они могут узнать для вас список БКИ с вашими кредитными историями и выдать сами истории изо всех сразу или только некоторых бюро. Это зависит от конкретного партнера.

Шаг 2. Заказать список бюро, где есть ваша КИ. Это еще не кредитный отчет, а только перечень БКИ с их контактами. Если у вас было три кредита, то информация о каждом может лежать в отдельном бюро и не дублироваться. Это происходит потому, что разные банки сотрудничают с разными бюро и периодически меняют партнеров. Единственный способ прочесть полное собрание кредитов — забрать истории изо всех бюро.

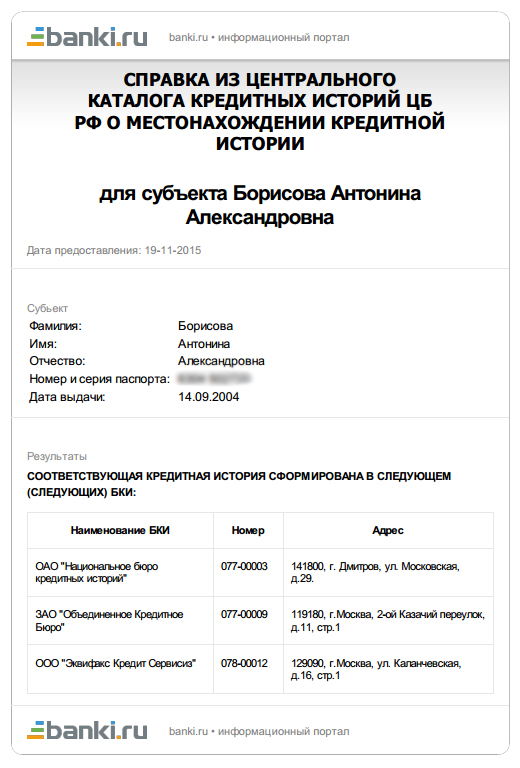

Поэтому сначала узнайте полный список бюро, которые держат ваши КИ. Технически список лежит в Центральном каталоге кредитных историй. Посредник сделает запрос в ЦККИ и выдаст справку. Это займет минут пять и 300 рублей.

Пример списка бюро от сервиса banki.ru:

Шаг 3. Подтвердить личность. Есть подвох: справка из ЦККИ — это финансовый документ. Поэтому компании могут не отдать ее без подтверждения личности. Саму кредитную историю тоже не выдают кому попало. Чтобы защитить клиентов от мошенников, компании просят подтвердить, что вы — это человек из кредитной истории.

Сделать это можно разными способами. Например:

Чтобы не тратить время, найдите компанию, которая не требует куда-то ходить, чтобы подтвердить личность.

Агентство кредитной информации, всё делает через интернет: и подтверждает личность, и выдает справку

Портал Banki.ru, всё делает через интернет

Шаг 4. Получить кредитную историю. У вас уже на руках список БКИ — теперь вы можете обратиться в сами бюро или к тому же посреднику. Посредники передают истории пакетом, от двух или трех бюро сразу:

Проверить кредитную историю стоит от 300 до 1000 рублей за один вариант истории.

Забирайте все варианты КИ. Если вы недавно закрыли кредит и хотите взять новый, то сбор всех вариантов поможет это сделать.

Кредитная история не обновляется в день, когда вы погасили долг: банку нужно время, чтобы проверить информацию, внести ее в базу данных и передать в бюро. По закону у банка на это есть десять дней, но что-то может пойти не так, и статус изменится позже. Точный срок зависит от конкретного банка и бюро.

Статья 5 ФЗ №218 рассказывает об обязанностях банка, БКИ и клиента

Вы не знаете, в какое именно бюро попадет информация о старом кредите, и с каким бюро сотрудничает ваш новый банк. Поэтому не можете быть уверены, что банк запросит историю с правильным статусом старого кредита. Чтобы не остаться без денег, убедитесь, что кредит закрыт во всех бюро.

Недостатков у первого способа два. Если посредник, к которому вы обратились, не дает кредитную историю из тех БКИ, где лежит ваша, придется обращаться к другому посреднику или напрямую в нужные бюро.

Если захотите узнать, нет ли изменений в списке бюро или в самой кредитной истории, придется еще раз платить. Чтобы получать кредитную историю бесплатно, существует два других способа.

Фактически через Центробанк вы только получите список бюро, которые ведут вашу КИ. Потом в каждом бюро нужно будет запросить кредитную историю. Но если пройдете все шаги, то сможете до конца жизни получать кредитную историю бесплатно.

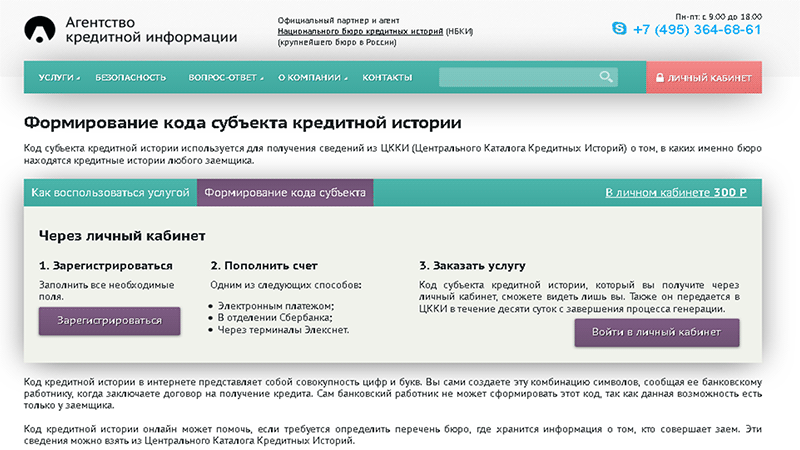

Сначала попробуйте найти код в своем кредитном договоре. Если у вас сохранились старые договоры по кредиту, в них может быть вписан ваш код субъекта: это комбинация из русских букв и цифр либо латинских букв и цифр. Например: 64 9073qazzwsxxkm.

Если не помните код, спросите в банке, где брали кредит. У банков есть базы данных с предыдущими договорами, и они могут поднять ваш код субъекта. К сожалению, не всегда у сотрудников банка есть доступ к таким данным: в двух банках, где я брала кредит, мне код не сообщили.

Если банки не говорят, присвойте себе новый код. Достаточно сходить в банк или бюро кредитных историй и подать заявку по стандартной форме. Возьмите с собой паспорт. Заполняете форму, придумываете новый код, компания берет заявку в работу и сегодня-завтра отправляет запрос в Центробанк. Услуга стоит 300 рублей. За код вы заплатите один раз, когда его создадите. После этого вы сможете использовать его сколько угодно, в любой момент.

Партнер бюро — Агентство кредитной информации. Через него можно создать код

Показываю путь по разделу:

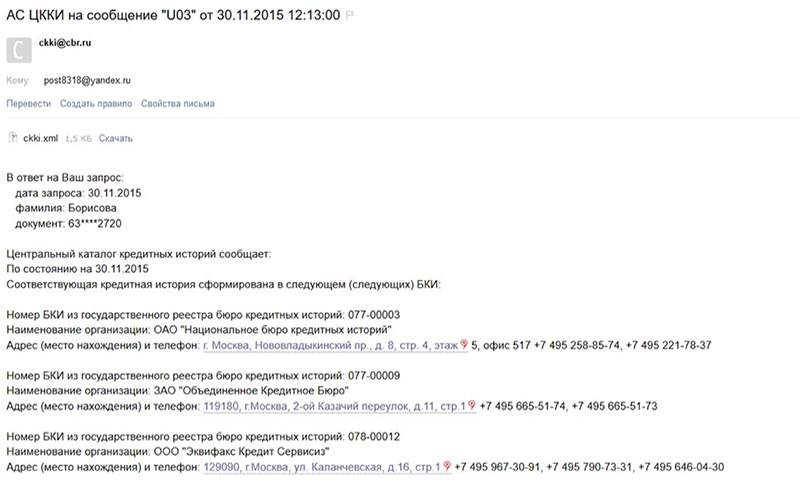

Шаг 3. Проверить электронную почту. Центральный банк пришлет информацию в электронном письме. Теперь у вас на руках список бюро, где хранится ваша история:

Шаг 4. Обратиться напрямую в БКИ. БКИ тоже просят сначала подтвердить личность. Эта процедура аналогична проверке личности через посредников — о ней мы уже рассказали выше.

Если ваша кредитная история хранится в разных бюро, придется объехать их все. Можно оформить доверенность на другого человека, например, на маму или брата-студента — они заберут историю вместо вас. Доверенность передаст права на получение истории. Перед оформлением документов позвоните в бюро, из которых хотите забрать истории, — возможно, у них изменились правила.

БКИ отдают кредитную историю бесплатно, но только два раза в год. Если нужно чаще, то придется делать запрос платно через посредников. Тогда список бюро из ЦККИ вы сделаете через Центробанк, а за саму историю уже заплатите.

Если у вас есть учетная запись на портале госуслуг, можно узнать кредитную историю бесплатно без участия посредников или переписки с Центробанком.

Руководство пользователя ЕСИА:создание и подтверждение учетной записи — с. 17—55

Шаг 2. Заказать список БКИ, где хранится ваша история. Портал госуслуг тоже предоставляет такую услугу. Если вы где-то прочитали, что на портале госуслуг можно проверить кредитную историю, это неправда. По закону предусмотрен только список бюро, проверку историй никто не обещал. Больше на самом портале искать нечего. Зато госуслуги помогут со следующим шагом — подтверждением личности.

Шаг 3. Авторизоваться в БКИ через сайт госуслуг. Мы уже описывали в первых двух способах, что нужно делать, когда получили список БКИ — обращаетесь в бюро из вашего списка или к посредникам, подтверждаете личность и забираете свою КИ.

Но некоторые БКИ позволяют обойтись без подтверждения личности, если авторизуетесь на их сайте по учетной записи портала госуслуг. Если вы прошли авторизацию, бюро получает информацию, что вы это и правда вы, а ваши данные именно такие. Ведь вы уже подтвердили личность, когда подтвердили учетную запись на госуслугах, и второй раз от вас этого не требуется.

Поэтому проверьте, есть ли на сайтах ваших БКИ возможность такой авторизации и почитайте, как ее пройти. После этого остается запросить кредитную историю бесплатно.

У каждого, кто брал кредит, есть кредитная история. Форма кредита не важна: наличные, кредитная карта, телевизор в магазине или овердрафт к зарплатной карте — обо всех долгах кредиторы пишут в истории. Исключений нет. Если не нашли свою историю, не пугайтесь. Скорее всего, Центральный каталог кредитных историй вас не узнал.

Несколько советов, как исправить ситуацию:

- ЦККИ хранит информацию по номерам паспортов. Если меняли паспорт, сделайте запрос по новому и старому паспорту;

- если в ЦККИ по-прежнему нет кредитной истории, а вы брали кредиты, проверьте цифры и буквы в коде и срок — должно пройти десять дней со дня, как вы отдали заявление на код.

Если всё в порядке, то позвоните в банки, где брали кредиты, и попросите помочь.

Итак, мы рассказали, как узнать кредитную историю. Впереди самое полезное — поиск ошибок и забытых просрочек. Об этом расскажем в следующей статье.