Ввиду финансовой нестабильности в стране в целом волей-неволей иногда приходится брать кредит до зарплаты и встает вопрос, как это сделать быстрей и под минимальный процент годовых. На помощь придет кредитная карта Сбербанка, которая имеет свои особенности. Но сейчас предлагаю рассмотреть такое понятие как льготный период кредитной карты.

Льготный период или бесплатный период кредитной карты — это время, в течение которого банк не начисляет проценты за пользование деньгами в пределах установленного кредитного лимита. Как же определить этот период, с какого числа он начинается и когда заканчивается? Многие из нас смотрят рекламу по ТВ, видят волшебные слова про беспроцентный период и бегут заказывать карту в банк, не читая значимые условия использования такой карты.

Обратите внимание, что льготный период действует только на покупки. На снятие наличных в банкомате он не распространяется!

Что нам рассказывают по ТВ? Возьмите и закажите нашу кредитную карту и пользуйтесь ей без процентов 50 дней бла-бла-бла. Каких 50 дней? С какого числа?

Ну так вот, сначала начнем с того, что в рекламе часто ставят максимальный срок льготного периода — 50 дней, в реале же эта цифра разнится в пределах 20 — 50 дней.

Необходимо запомнить одну вещь — отчетный период начинается с того момента, когда вы активировали карту.

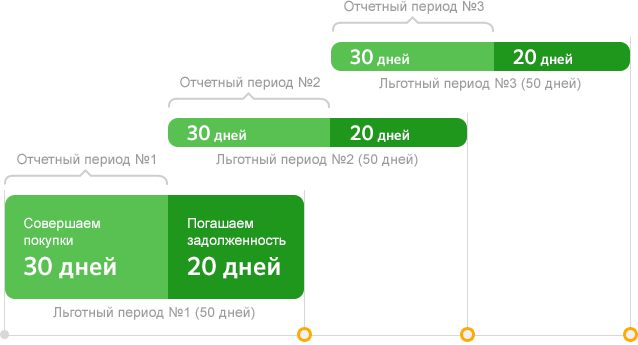

Итак, льготный период состоит из двух этапов:

1 этап — отчетный период, длится он 30 календарных дней, в течение этого периода вы можете свободно делать покупки. По истечении 30 дней в банке формируется отчет по тратам и наступает следующий — второй этап.

2 этап — это 20 дней на погашение задолженности по накопленной кредитной сумме карты, так называемый платежный период.

Таким образом 50 дней льготного периода состоят из 30 дней отчетного периода и 20 дневного платежного периода на погашение долгов по кредитке.

Нагляднее будет рассмотреть правила пользования кредитной карты на примере:

Представим, что ваш отчетный период начался 8 мая и в этот же день вы совершили покупку. В таком случае ваш льготный период, когда вы можете погасить кредит под 0%, составит 50 календарных дней — это будет 27 июня включительно. Вторая ситуация — вы совершили покупку 22 мая, тогда вам остается 35 суток на погашение задолженности по кредитке на льготных условиях под 0%. (15 дней отчетного периода и 20 дней льготного периода).

Таким образом, в зависимости от того, в какой день по отношению к отчетному периоду вы совершили покупку зависит ваш срок льготного периода погашения задолженности по кредитной карте и он составляет от 20 до 50 дней.

Следите за сроком льготного периода внимательно, если не хотите платить проценты банку!

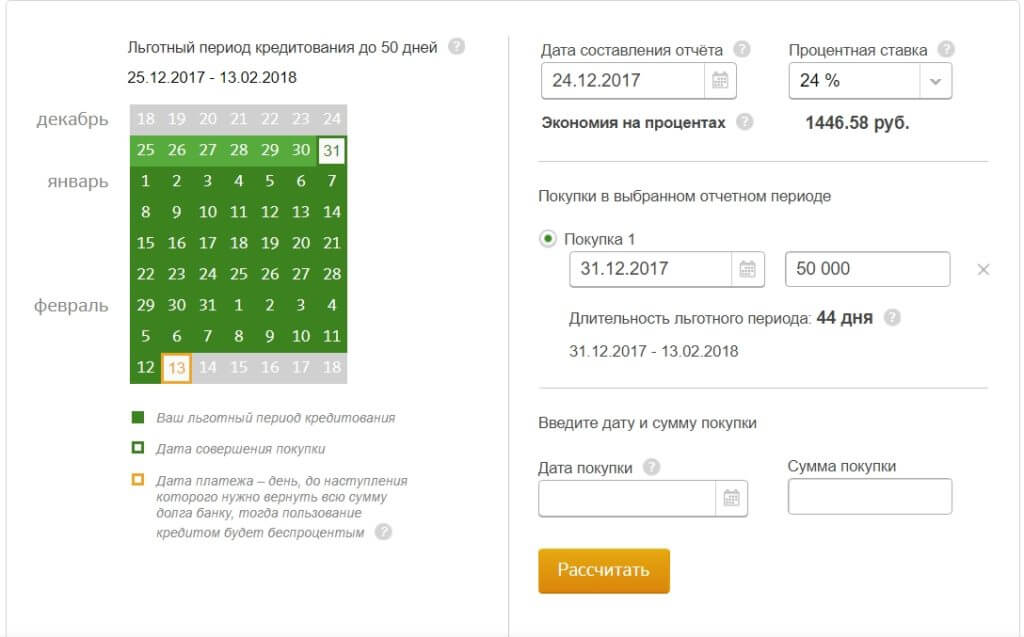

Для вашего удобства на сайте Сбербанка есть сервис, который позволяет посчитать льготный период в каждом конкретном случае и вашу экономию, если вы погасите задолженность по кредитному остатку своевременно.

Таким образом вы можете просчитать детально схему выгодного использования кредитной карты:

- активация кредитной карты

- время на совершение покупок в рамках льготного периода

- учет кредитного лимита

- общая сумма задолженности по карте за отчетный период, требующая погашения

Сбербанк настойчиво не упоминает про ситуацию с наличными деньгами при снятии их с кредитной карты. Ну так вот, некоторые не задумываясь снимает наличные с кредитной карты и не понимают что тут же на сумму снятия начисляются проценты (24% годовых в случае с кредитной картой Сбербанка). Кроме того, вы платите комиссию за обналичивание в размере 3% от суммы, но не менее 390 рублей.

Льготный период действует с момента активации карты и распространяется только на безналичные операции по кредитке, он максимально составляет 50 дней.

Что делать, если я не успеваю оплатить кредитный долг по карте в срок?

Не стоит беспокоиться, в этом и есть главное отличие кредита от кредитной карты — в случае невозможности погасить задолженность по кредитке в срок — достаточно внести минимальный обязательный платеж — 5% от конечный суммы по итогам платежного периода. Не забывайте о сроке внесения обязательных платежей. В случае отсутствия оплаты обязательного платежа в обозначенный период — ставка по кредитной карте превратится из 24% в 38% годовых и начнет начисляться пеня за просрочку.

Да, картой можно пользоваться каждый день, просто сумма средств, потраченных после отчетного периода будет перенесена в отчет на следующий месяц.

Для погашения долга без процентов достаточно оплатить полную сумму долга по итогам этого отчетного периода.

Перевести деньги с карты на карту можно с помощью сервиса Сбербанк Онлайн, но стоить иметь ввиду тот факт, что данная операция приравнивается к обналичиванию и вам сразу начисляются проценты.

Процент за выдачу наличных составляет 3% в пределах Сбербанка, но не менее 390 рублей. При снятии наличных в другом банке — комиссия за обналичивание составит уже 4%, н оне менее 390 рублей.

Лимит по кредитной карте можно увеличить только в случае, если лимит в данный момент не является максимальным для данного вида карты. Также существует практика, когда банк сам автоматически поднимал кредитный лимит на 20-25%. Либо же вы можете сами обратиться в банк с заявлением и возможно ваш запрос одобрят.

Для увеличения кредитного лимита по карте должны быть соблюдены следующие условия:

- Использование кредитной карты от 6 месяцев

- У вас должна быть хорошая кредитная история (погашение долга по карте без просрочек)

- Веские доводы для банка, которые будут в пользу вас (вы закрыли кредит в другом банке, размер вашей зарплаты на работе увеличился и т.д.)

Совсем без комиссии снять деньги с кредитной карты невозможно. Но зато можно существенно снизить расходы на обналичку, если сделать это через цепочку: Кредитная карта — Электронный кошелек — Наличные. Комиссия в таком случае составит около 1,75%.

Узнать размер кредитного лимита по вашей кредитной карте Сбербанка можно любым удобным для вас способом:

- Отправив СМС на номер 900 (Отправьте СМС с текстом «БАЛАНС 1234» на номер 900, где 1234 — последние 4 цифры карты)

- В приложении для смартфонов Сбербанк Онлайн

- В личном кабинете сервиса Сбербанк Онлайн (В личном кабинете Сбербанк Онлайн вы можете узнать остаток средств, размер кредитного лимита, а также дату и сумму платежа по карте)

- Запросив баланс в банкомате

Для держателей кредитных карт Сбербанк предлагает льготный период величиной до 50 дней. Однако, чтобы ее владелец смог оценить все выгоды сервиса и не ошибся с расчетами, нужно знать установленные правила пользования.

Суть понятия «льготный период» состоит в том, что клиенту предоставляется определенное количество дней бесплатного распоряжения заемными средствами. Если в пределах установленного промежутка времени деньги возвращаются на счет, то процент за их использование владелец карты платить не будет. В случае невыполнений условий (клиент не уложился в отведенный срок) проценты банку оплачиваются в полном размере.

Льготный беспроцентный срок (он же грейс-период) по кредиткам Сбербанка составляет 50 дней. Он складывается из 30 суток отчетного месяца, в течение которого клиент совершает покупки, и 20 дней платежного периода, за время которого нужно погасить долг, чтобы не платить проценты. Таким образом, для беспроцентного возврата денег у клиента есть от 20 (если он их потратил в последний день отчетного периода) до 50 дней (при условии, что то же самое произошло в его начале).

Льготный срок действует только на покупки, оплаченные кредитной картой. Он не распространяется на наличные денежные операции, переводы в другие банки или электронные платежные системы, а также на оплату в играх, казино, тотализаторах, покупку валюты (в том числе крипто), дорожных чеков и лотерейных билетов. Кроме того, он не действует на сумму, превышающую кредитный лимит по карте.

Чтобы не нарушить условия «беспроцентного» кредитования, необходимо понимать все тонкости определения отчетных и платежных дат. Отчетный период – это срок, за который банк рассчитывает проценты и задолженность. Его начало определяется не по календарному принципу, — точкой отсчета могут служить:

- день заключения договора на обслуживание карты;

- первая операция по карте (расход или пополнение);

- дата активации счета.

По какому именно принципу будет определяться отчетный период, нужно выяснить у сотрудника банка при подписании договора. Сразу за отчетным периодом следуют платежные 20 дней, которые завершают льготный срок. За это время потраченные средства клиент возвращает на карту.

Очередная отчетная дата начинается сразу после завершения текущей. Например, если точкой отсчета является 12 число месяца, то именно эта дата и будет служить отправным моментом.

Если кредитные средства, потраченные на покупки в отчетном периоде, вернуть не позднее даты платежа (т.е. до окончания платежного периода), — проценты за пользование кредитом банк не начислит.

Клиенты Сбербанка могут выяснить всю актуальную информацию относительно льготного периода кредитования несколькими способами. Наиболее удобные:

- мобильное приложение Сбербанк Онлайн;

- автоматически сгенерированный системный отчет по карте, приходящий на электронную почту клиента;

- в персональном кабинете сервиса (в меню карт необходимо выбрать интересующий счет, где и будет представлена детализация).

Можно рассчитать дату очередного платежа самостоятельно, используя лист бумаги и калькулятор. Специального сервиса по расчету онлайн на сайте Сбербанка нет.

Если владелец просто обналичил средства по карте, льготные условия кредитования на данную операцию распространяться не будут. Беспроцентные 50 дней действуют только в том случае, если производится оплата товаров и услуг:

- с использованием карты, ее реквизитов или NFC;

- при помощи устройств самообслуживания других организаций;

- через сеть Интернет;

- с применением мобильного банкинга.

Если в отведенный промежуток времени заемщик не смог уложиться, то банк начисляет проценты согласно условиям кредитного договора. Диапазон их значений представлен в таблице.

| Название кредитной карты | При стандартных условиях, % | При просрочке, % |

|---|---|---|

| Золотая | 23,9 | 36 |

| Классическая | 23,9 | 36 |

| Премиальная | 23,9 | 36 |

| Классическая «Аэрофлот» | 25,9 | 36 |

| Золотая «Аэрофлот» | 25,9 | 36 |

| Аэрофлот Signature | 21,9 (персональный лимит) | 36 |

| Золотая «Подари жизнь» | 25,9 | 36 |

| Классическая «Подари жизнь» | 25,9 | 36 |

Именно столько владелец карты должен будет заплатить при несоблюдении сроков или в том случае, если характер расходов не попал под условия льготного кредитования.

Предположим, что начало отчетного периода – 4 марта:

- Если покупка совершена в этот же день, то владелец карты имеет максимально продолжительное время рассрочки, который истечет ровно через 50 дней. В данном случае 22 апреля.

- Если расходование средств произошло 25 марта, то льготный период сократится до 28 дней, т.к. 22 апреля – срок оплаты отчетных долгов.

- Если же покупка совершена 3 апреля (непосредственно перед началом нового отчетного периода), то срок льготного использования сократиться до минимума – 20 дней.

Важно помнить, что после завершения 30 отчетных дней, сразу идут следующие (в примере они начнутся 4 апреля). Если в период с 4 апреля по 4 мая будет совершена еще одна покупка, то платеж по ней относится уже к следующему грейс-периоду: вернуть средства необходимо будет до 22 мая. То есть рассчитаться за все покупки отчетного периода необходимо в следующие за ним 20 льготных дней.

Чтобы сделать кредитные карты более привлекательными для клиентов, Сбербанк предоставляет выгодный беспроцентный период их использования. Являясь участником такой программы, можно совершенно бесплатно пользоваться кредитными средствами в течение небольшого времени. Единственное условие – четкое соблюдение установленных сроков.

Не секрет, что для практичного управления личным бюджетом, нужно постоянно контролировать расходы, не допуская лишних трат. К таким тратам эксперты относят проценты по кредитам, пени и штрафы. Так как многие пользуются кредитными продуктами, тема статьи весьма интересна. Мы расскажем, что означает дата отчета по кредитной карте Сбербанка, как узнать сроки платежей и как управлять средствами с выгодой для себя.

Линейка кредиток представлена премиальными и стандартными вариантами. Клиенты могут воспользоваться лимитом от 120 000 рублей до 3 000 000 рублей. Лимит, как и тарифы, устанавливаются индивидуально, с учетом доходов заемщика и его финансового рейтинга.

Ставки варьируются в диапазоне от 25% до 34% годовых, стоимость обслуживания от 0 до 12 000 рублей за год в зависимости от статуса кредитки.

Как получить такую карточку? Это не составит труда: необходимо представить в банк паспорт и подтверждение доходов, заполнить заявление. Клиентам, участникам зарплатного проекта, предоставлена возможность оформить займ по двум документам, без справок о доходах. Заявки принимаются онлайн по интернету или в офисах банка.

Практически все кредитки имеют льготный период. Это значит, что владелец может пользоваться заемными средствами абсолютно бесплатно, соблюдая определенные правила и контролируя сроки погашения долга.

Грейс-период – срок, позволяющий пользоваться деньгами банка без процентов. В каждом банке свои правила, клиенты Сбербанка получают карты с льготным сроком в 50 дней.

Казалось бы, у собственника кредитки есть почти два месяца для бесплатного пользования лимитом. Но на самом деле, срок для обязательных расчетов гораздо меньше, и зависит от операций в отчетный период. Как контролировать, когда начинается отчетный период по кредитной карте, мы расскажем далее.

По правилам, отчетный период кредитной карты Сбербанка 30 дней. За это время можно совершать покупки, расплачиваясь заемными деньгами. По окончании срока, банк формирует реестр по всем платежам, информируя клиента, сколько потрачено средств. Свой отчет по кредитной карте Сбербанка владелец может получить почтой, по интернету или в личном кабинете Сбербанк-Онлайн. Таким образом, дату отчета по выписке легко контролировать.

В течение последующих 20 дней есть возможность внести регулярный взнос. Таким образом, льготный период составляет 50 дней: 30 отчетных и 20 для проведения платежей. При этом можно пользоваться лимитом, но знать, что уже наступил новый отчетный период по кредитной карте.

Дата формирования отчета по кредитной карте Сбербанка – важная информация для пользователя. Нужно знать, сколько времени можно пользоваться лимитом, когда предстоит погасить задолженность. Своевременный взнос позволит избежать начисления процентов и дальше пользоваться выгодным предложением банка.

Каждый банк устанавливает свой порядок формирования даты отчета по кредиткам. Если у вас несколько карточек разных банков, то нужно тщательно контролировать сроки расчетов по каждой, чтобы не допускать просрочки платежей и уплаты процентов и пени.

У владельца кредитки Сбербанка есть несколько способов узнать дату отчета:

- Из текста договора с банком;

- В отделении, обратившись к специалисту и предъявив паспорт и карту;

- По звонку на бесплатный номер 8 800 555 55 50, назвав специалисту свои паспортные данные и кодовое слово;

- Через интернет: онлайн, в личном кабинете на сайте банка.

Обычно, дата отчета по кредитной карте Сбербанка определяется с момента ее активации. О том, как действует грейс-период, читайте дальше.

Приведем пример использования заемных денег без уплаты процентов. Если предположить, что активация кредитки состоялась 1 мая, то со следующего дня начинается отчетный срок. Но период льготы составляет 50 дней, и у хозяина карты есть время до 19 июня без процентов делать покупки. Чтобы сохранить эту льготу, нужно в сроки с 30-го мая по 19 июня погасить задолженность. При этом можно использовать доступный остаток заемных средств.

На сайте банка, предлагается наглядная схема. По ней можно условно разделить 50 дней на две части: период по кредитной карте Сбербанка для расходования лимита и следующий, для расчетов с банком. Следуя такому алгоритму, клиенты всегда будут выполнять обязательства, а значит, экономить свои деньги.

Кредитки банков – удобный инструмент для повседневных расчетов. Используя все опции и умело управляя средствами, можно получать экономию для своего бюджета. Мы рекомендуем пользователям контролировать свои платежи, следить за сроками отчетного периода и вовремя производить обязательные расчеты с банком. Такая стратегия позволит избежать неприятных трат на штрафы и лишние проценты, а значит, будет выгодной!