Досрочное погашение в Хоум Кредит выгодно для его клиентов. В первую очередь снижается переплата по процентам, к тому же, заемщики получают возможность вернуть часть стоимости страхового полиса, что вместе составляет немалую сумму. Как оформить возврат страховки при досрочном погашении, мы сегодня подробно разберем.

При оформлении займа Хоум Кредит всегда предлагает оформить полис страхования. Это выгодно и финансовой организации, и клиенту. Иногда отрицательное решение в выдаче кредита связано именно с отказом купить страховку, особенно когда риск по самому заемщику высок. Например, при плохой кредитной истории или большой задолженности в других банках.

Конечно, финансовая защита жизни и здоровья оформляется добровольно. Однако кредитор имеет право не разглашать причины отрицательного ответа, поэтому ничего доказать не получится. Если кредитный сотрудник сообщил вам об отказе в связи с отсутствием страховки, банк понесет серьезное наказание.

Есть несколько способов получить обратно стоимость полиса. Не всегда удается вернуть сумму полностью, но на часть денег вы сможете рассчитывать. Даже вариант частичного возврата может быть вполне приемлем.

При подписании договора страхования внимательно его прочитайте. Часто банки не говорят об условиях финансовой защиты заемщика. Даже если эти сведения отсутствуют в кредитном соглашении, это не значит, что деньги нельзя вернуть. Основной документ, на который должен опираться заемщик – это договор приобретения полиса, а содержание банковской документации можно оспорить в суде. Когда возвращается стоимость страхования по займам Хоум Кредит?

- В течение 2 недель после оформления кредитного договора, если вы передумали.

- При досрочном погашении задолженности. Раз долг закрыт, страховка не нужна. Однако еще раз уточните условия своего кредита, возможно ли по нему досрочное гашение? Если да, то вернуть стоимость полиса будет несложно. В противном случае заемщика ждут штрафы за нарушение условий договора.

Важно! Допускается обращение в страховую компанию в свободной форме, при заполнении клиент должен указать все существенные данные кредита (номер, дата, сумма, стоимость полиса и пр.).

Как вернуть стоимость кредитного полиса? Для начала вам нужно обратиться в банк и уточнить такую возможность. Если возврат страховки разрешен, необходимо взять бланк заявления у кредитного менеджера и заполнить. После этого заявка отправляется на рассмотрение в страховую компанию. Принятое решение будет сообщено вам письмом или по телефону.

Что потребуется от клиента, чтобы вернуть страховку в Хоум Кредит Банке при досрочном закрытии долга? Необходимо заранее подготовить пакет документов. Что в него входит, можете уточнить в банке или собрать по списку:

- копия паспорта заемщика;

- справка о погашении задолженности;

- заявление с отказом от дальнейшего обслуживания и с просьбой вернуть оплаченные средства.

Эти бумаги следует направить страховщику через представителя банка или занести лично. Через некоторое время страховая компания примет решение. В случае положительного ответа средства будут зачислены на расчетный счет, указанный в заявлении. Если вам отказались вернуть страховку в Хоум Кредит Банке, есть смысл посоветоваться с юристом, потому как во многих случаях страховщики принимают такие решения неправомерно.

Страховка пригодится, если при наступлении страхового случая вы не сможете вернуть кредит. Банк может лишь предложить страхование, но не заставить заемщика его приобрести. По закону все дополнительные кредитные услуги оформляются добровольно. Тем не менее, многие банковские сотрудники настаивают на покупке финансовой защиты. Такой подход неправомерен и может служить основанием для обращения с жалобой в ЦБ РФ.

При отказе от страховки банк может поднять процентную ставку, если это предусмотрено программой кредитования.

Насколько необходим полис защиты заемщика? Его приобретение разумно, когда вы берете в долг крупную сумму денег. Если кредит небольшой и вы планируете закрыть кредит за несколько месяцев, финансовая защита ни к чему. Но при наличии большой задолженности она защищает клиента и его семью в случае смерти, получения инвалидности, потери работы и разрушения залога (по ипотеке).

При выдаче кредита почти все банки предлагают своим клиентам оформить страховку. Хотя эта процедура не обязательная, но многие кредитные учреждения навязывают ее заемщикам. Как оформляется страховка в банке Хоум Кредит, можно ли ее вернуть и как это сделать, читайте в статье.

Банк Хоум Кредит предлагает на выбор заемщиков несколько программ страхования. Это:

- Актив-плюс.

- Комбо.

- Страхование имущества.

- Страхование приобретаемого товара.

- Страхование банковских карт.

- Страхование членов семьи заемщика и его самого от несчастных случаев.

Страховка не является обязательной, и отказ от нее не влечет за собой отказ в выдаче кредита. Тем заемщикам, которые желают застраховаться, достаточно сообщить о своем решении кредитному менеджеру. Сумма страховки зависит от выбора вида страхования и желания заемщика. С банком Хоум Кредит сотрудничают четыре страховые компании:

- Хоум Кредит страхование.

- Ренессанс Жизнь.

- ООО ППФ Страхование жизни.

- Региональная страховая компания.

Прежде, чем подписывать договор страхования, необходимо ознакомиться с перечнем страховых случаев, которые входят в выбранную программу страхования. При их наступлении заемщик вправе потребовать незамедлительную выплату причитающейся ему суммы страховки. Данные средства идут на погашение кредитного долга.

- Страхование финансовых рисков.

- Страхование жизни и здоровья.

- Страхование имущества.

- Мед.страхование.

- Страхование гражданской ответственности.

- Страхование при потере работы (с 2009 года).

- Страхование от несчастных случаев (как заемщиков, так и членов их семей).

- Страхование товара, оформленного в кредит.

- Страхование средств на банковских картах.

Ознакомиться с услугами компании можно не только в ее офисах, но и в филиалах банка Хоум Кредит. Перед подписанием договора страхования кредитный менеджер должен проинформировать заемщика о тарифах на данную услугу.

Страховка оплачивается заемщиком одновременно с погашением платежей по кредиту. Она приплюсовывается к сумме кредита в момент его получения. При наступлении страхового случая деньги выплачиваются страхователю в течение двух недель.

Для получения страховой суммы необходимо написать заявление установленного образца. К нему прилагаются документы, подтверждающие факт страхового случая, и размер ущерба, если таковой имел место. Документы необходимо выслать заказным письмом по почте на адрес: 125040, г. Москва, а.я 39, ул. Правды, д. 8, корп. 1.

Страхование жизни заемщика является гарантией погашения кредита в случае его смерти. С одной стороны банк вправе позаботиться о возврате собственных средств при возникновении непредвиденных ситуаций. Данная услуга не противоречит указаниям Банка России, которые предусматривают минимизацию рисков финансовых организаций при выдаче кредитов.

Центробанк также допускает включение в кредитный договор пункта о страховании жизни заемщика. Подписывая его, клиент должен ознакомиться со всеми пунктами, и впоследствии не предъявлять претензий кредитной организации.

С другой стороны такая страховка может достигать до 30-40% от суммы кредита. Это очень не выгодно заемщику. Если в кредитном договоре нет пункта о страховке, то заемщик вправе отказаться ее оформлять без объяснения причин.

Часто кредитные менеджеры настаивают на оформлении страхования жизни, ссылаясь на переход долга близким родственникам умершего должника. Но автоматический переход кредитных обязательств на супруга или супругу умершего заемщика возможен только при нотариальном оформлении его наследства. Если же у заемщика нет никакого имущества, оформленного лично на него, то и о наследовании долгов не может идти речь.

Страхование жизни и здоровья – это самостоятельная сделка, не имеющая отношение к выдаче кредита. Оформляя страховку, заемщик подписывает отдельный договор страхования. Согласно законодательству, сделка может быть расторгнута по желанию одной из сторон.

Если навязанная страховка все же была оформлена, то расторгнуть договор лучше в кратчайшие сроки. При этом почти вся сумма страховки может быть направлена на погашение основного долга по кредиту.

В период нестабильности экономики банки, стараясь снизить риски не возврата кредитов, предлагают своим заемщикам оформить самую дорогую страховку от потери работы. В банке Хоум Кредит большинство клиентов даже не информируются о заключении такого договора. Подписывая многочисленные документы при оформлении кредита, многие даже не понимают, что берут на себя обязательства еще на несколько тысяч рублей дополнительно.

Например, при оформлении кредита на 80 тыс. р. страховка может составлять до 30 тыс. р. Получая на руки 80 тыс. р. наличными, заемщик автоматически берет на себя кредитные обязательства на 110 тыс. р. В отличие от заемщика, оформление страховки выгодно менеджеру. За каждый договор страхования он получает дополнительную прибавку к зарплате.

Отказаться от страховки можно до наступления первого платежа по кредиту, написав заявление в страховую компанию. Если время ушло, то страхователь (заемщик) может обратиться с иском в суд о расторжении договора страхования. В качестве причины может быть указано отсутствие предпосылок для возникновения страхового случая.

- Незаконное списание денег с карты в результате мошенничества.

- Кража или иная утрата средств, снятых с карты в банкомате или терминале.

При наступлении страхового случая держатель карты может в любое время суток связаться по телефону, указанному в страховке, с менеджером. Документы, подтверждающие незаконное списание средств с карты, и заявление направляются заказным письмом в адрес центрального офиса страховой компании, указанный выше.

Страховка дает уверенность ее обладателю, что при наступлении непредвиденных жизненных обстоятельств бремя кредита не ляжет на плечи заемщика и его семьи. В банке Хоум Кредит размер страховки составляет 110% от суммы задолженности по кредиту. Чтобы получить эти выплаты, необходимо в течение месяца со дня наступления страхового случая обратиться в страховую компанию лично или выслать все необходимые документы по почте. Копии документов должны быть заверены нотариально.

После получения документов страховщик проверяет их достоверность и законность в течение 10 дней. Если все в порядке, клиент получает страховку путем перечисления средств на счет страхователя. Спорные вопросы по страховкам решаются в суде.

Процедура страхования банковских продуктов не обязательна. Однако в банке Хоум Кредит от добровольной страховки отказаться практически невозможно. Кредитные менеджеры используют разные методы продажи страховок заемщикам. Чаще всего клиенты банка недостаточно информированы о возможности отказа от страхования кредита или банковской карты.

Если потенциальный заемщик твердо решил, что страховка ему не нужна, то достаточно сообщить об этом кредитному менеджеру. Заставить страховаться насильно никто не может.

В случае спорных ситуаций с оформлением страховки по кредиту клиент может направить жалобу на кредитного менеджера в головной или территориальный офис банка. При этом обязательно необходимо зарегистрировать жалобу в филиале банка путем проставления отметки работника банка о получении.

Если жалоба отправляется по почте, то сохранять квитанцию об отправке заказного письма нужно до конца разбирательства. Кроме этого, можно отправить письмо с уведомлением о вручении. Банк должен ответить на жалобу письменно.

Чем быстрее заемщик решит избавиться от навязанной страховки, тем больше шансов не переплачивать по кредиту.

В случае отказа от возврата суммы страховки можно обратиться в суд с иском на страховую компанию или банк. Если в договоре страхования прописан пункт о не возврате страховой премии при досрочном расторжении договора страхования, то вернуть деньги будет проблематично.

Претензия на возврат страховки пишется в произвольной форме. Обязательно указывается следующая информация:

- Дата заключения кредитного договора и его номер.

- Дата заключения договора страхования и его номер.

- Сумма страховой премии.

- Ссылка на ст.48 ГК РФ (договор страхования является отдельной услугой, он не может быть обусловлен выдачей кредита).

- Ссылка на ст.927 ГК РФ (страховка может быть обязательной только в отдельных случаях, предусмотренных законодательством – получение кредита не является таковым).

- Просьба в течение 10-дневного срока вернуть сумму страховой премии на указанный заемщиком счет.

- Дата и подпись заемщика.

Примерный образец претензии приведен ниже.

Оформили кредит в ХКФ Банке и «в довесок» получили страховку? Мы подскажем как от неё отказаться и избежать негативных последствий и санкций от банка.

Данный факт полностью объясняет мотивацию каждого кредитного менеджера прикрепить к договору ряд дополнительных услуг. Ведь он за подобные манипуляции тоже получает определённый % в виде бонусов и премий. Единственной стороной, не извлекающей из финансовых хитросплетений никакой выгоды (за исключением людей, которые осознанно страхуют здоровье, жизнь и прочие ценности), является заёмщик. Но даже саму, хитро замаскированную схему можно победить, руководствуясь правильным алгоритмом действий.

Прежде чем приступить к разбору контрприёмов против уловок банковских служащих, необходимо разобрать основные составляющие, непосредственно участвующие в процессе. При подписании договора о выдаче потребительского кредита с привлечением услуг страховой компании, здесь будет задействовано 3 стороны:

- заёмщик,

- банк-кредитор,

- страховщик.

При этом схема отводит финансовой организации лишь роль посредника (агента), имеющего право только рекомендовать, а не настаивать на покупке дополнительных продуктов (в соответствии с законом «О защите прав потребителей). Если клиент, не глядя, подписал бумаги, среди которых были относящиеся к страхованию, а спустя некоторое время обратился в банк с претензией, тот на законных основаниях, может отослать заёмщика разбираться со страховой. Ведь, по сути, кредит и страховка между собой никак не связаны.

ВЫВОД: любые манипуляции, связанные с возвратом денежных средств по страховке, должны осуществляться в разрезе взаимодействия со стразовой компанией, а не с банком.

Внимательно изучив договор кредитования, обязательно выдаваемый для подписания сотрудниками кредитного отдела ХКФ, а также ознакомившись с официальными ответами представителей организации на различные запросы обманутых клиентов, можно выделить один важный тезис:

Страхование при оформлении потребительского кредита является добровольной опцией для заёмщика и не играет никакой роли при принятии решения об одобрении или отклонении заявки (не касается ипотек и автокредитов).

Однако лишь небольшой процент менеджеров кредитных отделов в разговоре с потенциальным клиентом не упоминает о том, что без страхового полиса получить заветный заём практически невозможно. Это заведомо ложная манипуляция сознанием, на которую совершенно не стоит обращать внимание. И, уж тем более, не стоит поддаваться на подобные провокации, идя на поводу у прихотей сотрудника компании.

Благо, существуют полностью законные основания отказаться от переплаты, не рискуя получить отрицательный ответ при заявке на заём.

Последний потребует некоторых усилий, внимательности и быстроты действий с точным соблюдением рекомендаций, приведённых ниже.

Чтобы узнать о конкретных требованиях каждой организации по части оформления заявки, необходимо обратиться в отделение, либо посетить официальный сайт компании. К примеру, в собственной страховой от ХКФ бланк выглядит следующим образом:

![]()

Пользователь может отправить заявление с необходимыми документами по электронной почте (если это разрешается Страховщиком), принеся лично в один из офисов, либо через почтовое отделение. Найти электронные адреса можно на официальных сайтах, где есть информация и о фактическом расположении отделений. Но практика знает много случаев, когда работники отказываются принимать бумаги, ссылаясь на самые разные причины, а электронные сообщения теряются среди тысяч документов, проходящих через руки клерков страховой.

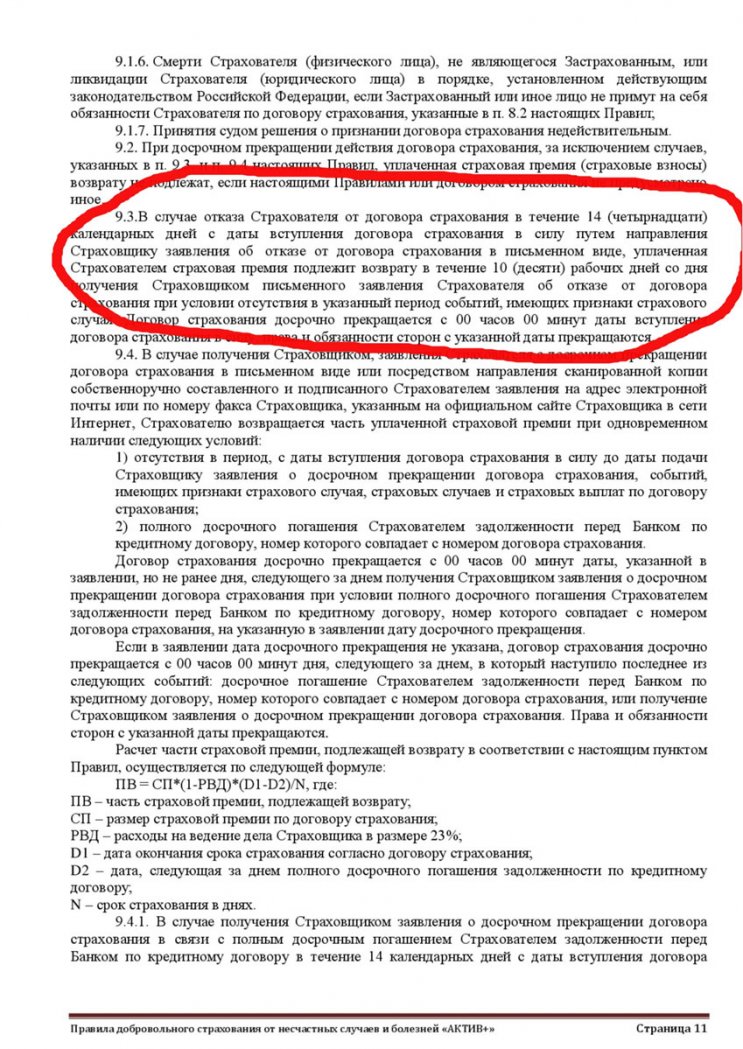

Далее в течение 10 рабочих дней страховщик обязан перечислить на указанные в заявлении реквизиты сумму страховой премии в полном объёме. Если же реквизиты не были указаны заранее, организация отправит деньги на счёт, открытый при оформлении кредита в Хоум Кредит Банк.

Для полного спокойствия стоит взять в СК справку или любой другой документ, подтверждающий разрыв договора. Тогда дальнейшие неправомерные манипуляции со стороны компании будут невозможны.

Как видим, вернуть страховку по кредиту в ХКФ или любом другом банке можно, приложив усилия, и потратив некоторое количество времени. Главное – знать свои права умело оперировать действующим законодательством. Если же вы не хотите или, в силу определённых обстоятельств, не можете выяснять отношения со страховой, воспользуйтесь услугами наших специалистов. Они возьмут на себя рутину и предоставят оптимальный результат. Но всё необходимо делать вовремя.