Мы уже давно пользуемся кредитными картами в банке «Русский Стандарт». Положа руку на сердце, стоит признаться, что банк это не самый удобный, не самый выгодный и вообще не самый. Но, так получилось, что раз уж мы однажды стали с ними сотрудничать, то адаптировались под их требования и условия работы.

Перед Новым Годом из банка пришло сообщение о возможности получить дополнительную карту, на дополнительную сумму. Поехали, оформили.

И вот тут начались Чудеса!

Во-первых, нас сразу удивили новые условия страхования банковских карт. Оказывается теперь страховка по кредиту списывается не ежемесячно, а единовременно за весь период действия карты. Не удобно. Дорого. Но. согласились на такое условие, ведь, если вдруг понадобятся дополнительные деньги (мы в то время как раз собирались делать операцию ребенку в платной клинике), то экономить на сумме страховки будет уже бессмысленно. Страховая сумма оказалась 5000 рублей. Как «почти внятно» предупредили банковские работники: «Она спишется сразу за все время, и потом вы можете об этом не думать».

И вот тут-то мне бы включить голову — что означает коварное слово «сразу»?? Но нет. Ничего не шелохнулось во мне. Ибо «сразу» по всем моим банковским договорам — это значит при совершении первой транзакции.

Взяли карту «на всякий случай» и жили себе спокойно. Карта лежала себе в шкафчике. Активировать ее даже не собирались, так как обошлись без этих самых дополнительных средств.

И вот сегодня свершилось! Пришла смс с сообщением, что задолженность по этой самой карте составляет 5950 рублей, а нам следует, конечно же, ее погасить.

Какая задолженность? Ведь карта в шкафчике? Откуда списание 5000 страховых и 950 за ведение счета и первый год обслуживания, если карту не активировали? Ан нет! Не все так просто. Оказывается карту активировали. Мы-то конечно об этом ничего не знали. Ну, т. е. предполагается, что клиент информирован, как всегда.

Стали разбираться, и получилось примерно так. Вам дают подписать некий «договор страхования» на сумму в 5000 рублей (а может вам повезет и будет еще больше). В нем нет ничего страшного. Обычный такой договор, что с такой суммой согласен и, что списание будет единовременно. Так вот оказывается, что юридически этот договор является как бы «заявлением клиента». Клиент как бы просит банк списать с карты эту сумму в счет оплаты страховки.

Как только банк самостоятельно карту активирует и сумму списывает, то тут же происходит еще одно волшебство — движение средств по счету, а значит надо оплатить за ведение счета и за годовое обслуживание. Фокус-покус! Вуаля! И почти 6000 рублей вы уже должны банку.

Зато теперь мы можем спокойно брать оттуда деньги, ибо за все уже заплачено и смысла не совершать той самой первой транзакции уже никакого нет.

Сразу скажу, что договора я обычно читаю. И тут читала. И я не жалуюсь, нет, конечно. Сама виновата.

Пишу отзыв лишь для того, чтобы предупредить тех, кто соберется посетить стены этого (или какого другого банка). Пожалуйста! Еще осторожней! Еще внимательнее! Привычные условия уже изменились. Я не знаю, в каких еще банках начали практиковать такую схему, но уверена, что Русский Стандарт не один такой. По крайней мере остальные могут скоро подтянуться.

Чтобы вернуть страховую премию, нужно внимательно читать условия договора, а именно, кто выступает страхователем.

Сначала разберемся, что представляет из себя договор страхования. В нем может быть прописано четыре стороны. Это:

- Страхователь (лицо, которое страхует и от которого поступают деньги).

- Страховщик (страховая компания).

- Объект страхования.

- Выгодоприобретатель (лицо, которое получает выплату при наступлении страхового случая).

В таких ситуациях можно оспорить сумму комиссии в суде, т.к. банк берет деньги за то, что по сути итак должен делать – передачу денег и данных о клиенте в страховую компанию.

Такую страховку сложнее вернуть через суд. Однако, можно вернуть часть суммы, если погасить кредит досрочно. В этом случае, согласно закону РФ, заемщик может вернуть часть страховки, пропорционально времени, когда она перестала действовать.

Согласно закону РФ, заемщик может обратиться с заявлением на отказ от страховки в течение 5 рабочих дней с момента подписания договора. При этом в этот период должны отсутствовать признаки страхового случая. Деньги должны быть возвращены в полном объеме.

Если с момента подписания договора прошло более 5 дней, страховая компания в праве удержать часть суммы. Удержанная часть суммы пропорциональна фактическому сроку действия договора.

Если банк отвечает отказом, нужно обращаться в суд с исковым заявлением. Многие юристы советуют не судиться в одиночку, а прибегнуть к квалифицированной помощи. Причины следующие:

Если же вы пишете заявку на получение автокредита, либо ипотеки, то по закону отказаться от оформления страховки вы не имеете права. При этом страховка оформляется не на заемщика, а на залоговое имущество. Вы также можете застраховать собственную жизнь и здоровье, однако такая услуга является дополнительной, и навязывать ее вам никто не имеет права.

Если при оформления кредитного договора вам все же навязали страховку, вы имеете полное право от нее отказаться. Однако решать вопрос придется не с банком, а со страховой компанией, предоставившей данную услугу.

Порядок действий:

- Ознакомьтесь с текстом договора, в котором должны быть указаны все реквизиты страховой компании. Дома подготовьте заявление о расторжении договора.

- В интернете вы можете найти примерный образец такого заявления, но лучше всего скачать его прямо с официального портала страховой компании. Тщательно заполните каждую графу документа, указав, куда именно следует вернуть уже уплаченные за страховку средства. Там же укажите причину, по которой вы расторгаете договор страхования.

- Заполненный бланк заявления отсканируйте, и отправьте его электронной почтой в компанию, предоставившую вам данную услугу. Печатный вариант заявления также следует отправить в эту же компанию, но через Почту России (заказным письмом).

- С момента получения вашего заявления, страховой компании предоставляется 21 день на расторжение договора и возврат средств. Если же соответствующее решение не будет принято, составляйте исковое заявление в суд, который обяжет страховую компанию вернуть вам деньги. В качестве доказательств используйте свое уведомление, а также копии отправленных писем с заявками.

к содержанию ↑

Чтобы написать заявление на отказ от страховки, воспользуйтесь стандартным образцом документа, который есть у каждого финучреждения. За помощью в данном вопросе обратитесь к консультанту в банке, либо к самому страховщику. Установленный образец заявления вам предоставят в распечатанном виде, либо отправят его в электронном виде на ваш е-мейл. Также вы можете скачать этот документ самостоятельно, с официального сайта страховой компании.

В заявлении необходимо указать такие данные:

- ФИО, контактные и паспортные данные, место проживания.

- Причину отказа от страховки по кредиту.

- Информацию о самом займе — когда был получен, на какой срок, на какую сумму и по какой процентной ставке.

- Указать дату написания заявления и поставить личную подпись.

Не забудьте подготовить сразу два образца заявления — один из них должен оставаться у вас. Оба документы должны быть подписаны работником учреждения, который их принял, на них также должен быть указан входящий номер. Это необходимо, чтобы вы могли подтвердить факт обращения в страховую компанию, если отправленная заявка будет потеряна.

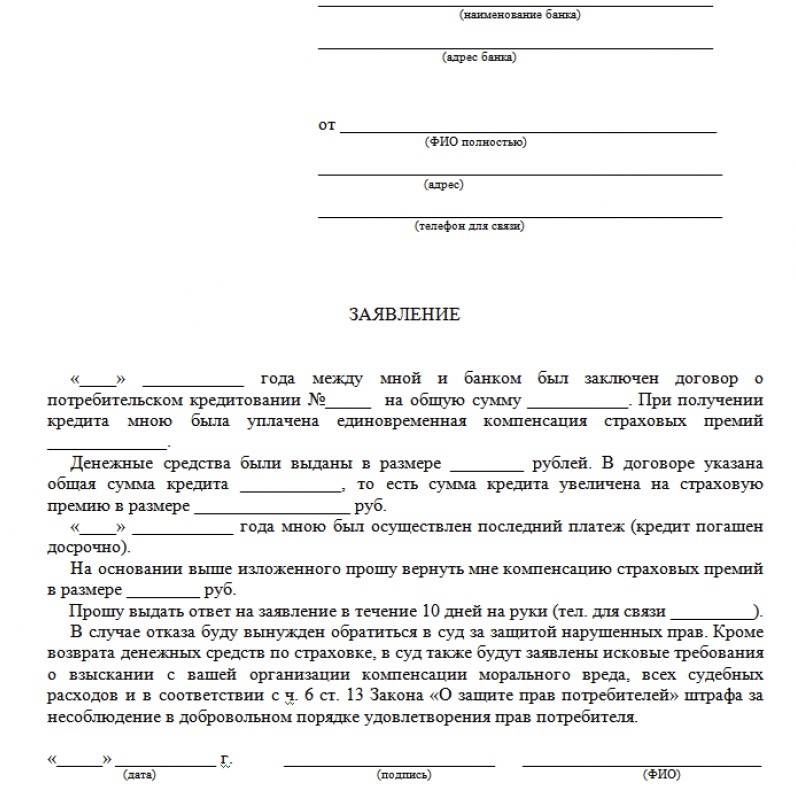

При досрочном погашении задолженности, если вы желаете, чтобы страховая компания вернула вам неиспользованную страховую премию, которую вы уже оплатили, воспользуйтесь установленным образцом заявления:

Вам не имеют права отказать в возврате страховки, если вы написали соответствующее заявление в течение пяти дней после подписания договора (в соответствии с распоряжением Центробанка). Если же вы решили расторгнуть договор страхования уже после этого срока, то внимательно ознакомьтесь с условиями этого самого договора, в нем должны быть прописаны все варианты, в том числе и возможность частичного возврата средств при досрочном погашении кредита.

Сначала вы должны досрочно погасить долг и взять в банке справку о том, что задолженность по кредиту отсутствует. После этого вы составляете заявление в страховую компанию, прилагая к нему данную справку, и действуете по описанной выше инструкции. Вся процедура очень проста, однако она может несколько затянуться во времени (особенно, если страховщик не желает выполнять ваши законные требования).