Существует несколько стандартных схем навязывания страховки заемщику во время получения кредита. Рассмотрим самые распространенные из них.

В кредитный договор включается пункт, по которому приобретение страховки является обязательным. Основные условия страхования прописываются банком прямо в договоре. Эта схема теперь используется реже, поскольку появилось много судебных решений, признающих незаконность включения подобных условий в договор.

При выдаче кредита банковский работник вас уверяет, что вы вправе будете отказаться от страховки. Вам нужно просто написать заявление, например, после внесения первого платежа по кредиту. Так вас вводят в заблуждение: создается ситуация, при которой будет минимум законных оснований для возврата денег за страховку.

Ещё один способ лишить Вас возможности отказаться от страховки. При оформлении документов вам ничего не выдают на руки: ни самого полиса, ни квитанций об оплате. Говорят, что они будут готовы и выданы Вам через неделю. Но чтобы отказаться от страховки Вам нужны документы и информация о ней, так как через неделю будет уже поздно.

Консультанты прямо говорят, что можно не подписывать договор на страховку, но тогда банк 100% откажет в одобрении кредита. Поскольку банк не должен обосновывать причину отказа в выдаче займа, то при таком отказе заемщику сложно доказать, что его права нарушены.

Сотрудник банка предлагает на выбор два варианта: получение кредита с одновременным приобретением страховки и без него. При первом варианте процентная ставка по кредиту является приемлемой, среднерыночной, на которую заемщик рассчитывал изначально. При втором варианте процентная ставка по кредиту значительно больше и проще согласиться со страховкой, это будет выгодней.

Вариант, когда кредитный договор заключается дистанционно. Например, при покупке автомобиля в автосалоне. Сотрудник автосалона направляет в банки заявки от вашего имени на предоставление кредита на определенных условиях. В эти заявки (так называемые индивидуальные условия) помимо суммы на оплату автомобиля, включается дополнительная сумма на оплату страховки и поручение о перечислении этой суммы в пользу страховщика. Получается, что не банк навязал ненужную дополнительную платную услугу, а вы сами попросили банк предоставить займ на таких условиях.

Банки используют различные способы оформления навязывания страховки при получении кредита. Эти схемы постоянно трансформируются, подстраиваясь под изменения законодательства и судебную практику.

Раньше документы составлялись так, что содержание договоров (кредитного и страхования) перекликались, содержали ссылки друг на друга и т.п. Это позволяло юристам без труда доказать в ходе судебного процесса факт навязывания дополнительных услуг. Договор в этой части признавался незаконным, деньги за страховку возвращались, кредит пересчитывался.

Теперь схемы значительно усложнились.

При такой схеме как таковой договор страхования не заключается. Всё выглядит так, как будто банк оказывает некую услугу по подключению заемщика к программе коллективного добровольного страхования, условия которого содержатся в ранее заключенном другим человеком договоре. Тот человек и является страхователем, а вот присоединившийся заёмщик уже нет, и, следовательно, он не может реализовать права, предусмотренные законом и Указанием Банка России от 20.11.2015 №3854-У.

Для того, чтобы вернуть нежелательную страховку, необходимо четко понимать, по каким правовым основаниям происходит возврат.

Сразу следует сказать, что с большей вероятностью, добровольно банк ничего вам не вернет. Как правило, заявление с умными фразами про недопустимость навязывания страховки, со ссылками на статьи закона, не пугают банк. Скорей всего потребуется обратиться с заявлением в суд.

В нашей практике возврат навязанной страховки происходит после подготовки и подачи иска: путем заключения мирового соглашения либо путем принудительно взыскания по решения суда.

При возврате страховой премии на кредитный счет, если к этому моменту заемщик еще не погасил кредит, деньги, как правило, идут на частичное погашение кредита.

Не имеет значения, была ли уже оплачена страховая премия. Единственное исключение – это наступление страхового случая после заключения договора, но до подачи заявления на отказ.

Договор страхования считается расторгнутым сразу, как страховщик получит ваше заявление об отказе. Основание — ст. 450.1 Гражданского кодекса РФ. Теперь страховая должна вернуть страховую премию по указанным в заявлении реквизитам или на кредитный счет, с которого поступила оплата.

Если на момент подачи заявления, установленный договором период действия страхования начался, то страховщик вправе удержать часть страховой премии соразмерно прошедшему периоду.

Приведем пример расчета суммы возврата в таком случае. Если размер страховой премии составляет 50000 руб. за период действия страхования продолжительностью один год, то при отказе от договора на третий день после начала действия страховки (если дата начала страхования совпадает с датой подписания договора), размер удержанной страховщиком суммы составит 410 руб. 96 коп. (50000/365*3).

Сколько вам вернёт страховая, если договор уже начал своё действие.

Пример расчета.

Страховая премия: 50 000 рублей

Срок страховки: 1 год

Когда оформили отказ от страховки: на 3 день

50 000 — ( 50 000 / 365 * 3 ) = 49 589 руб. 04 коп.

К возврату 49 589 руб. 04 коп.

Согласно приведенному Указанию Банка России на страховщика возложена обязанность информировать страхователя о том, что у него есть право отказаться от договора страхования, о порядке и способе возврата страховой премии.

Если по содержанию документов удается установить факт навязывания — это также дает вам возможность отказаться от страховки. Такое право вам дает ст.16 потребительского закона, согласно которой это недопустимо.

Возможны и иные законные основания для расторжения или признания недействительным/незаключенным договора страхования.

Для того, чтобы понять, имеются ли у вас основания для отказа от навязанной страховки по таким законным основаниям – необходимо показать ваш договор юристу общества защиты прав потребителей на бесплатной консультации.

_________________________________

(наименование, ОГРН страховщика)

От ______________________________

(ваши Ф.И.О.)

Адрес:___________________________

(адрес для ответа)

Тел.: ____________________________

(телефон для связи с вами)

ЗАЯВЛЕНИЕ ОБ ОТКАЗЕ СТРАХОВАТЕЛЯ

от договора добровольного страхования

Между мной и __________________ (укажите название страховой компании) __.__.2017 был заключен договор №_________ страхования жизни.

Во исполнение обязанности по оплате мной была произведена оплата страховой премии в размере _______ руб. безналичным путем с моего счета.

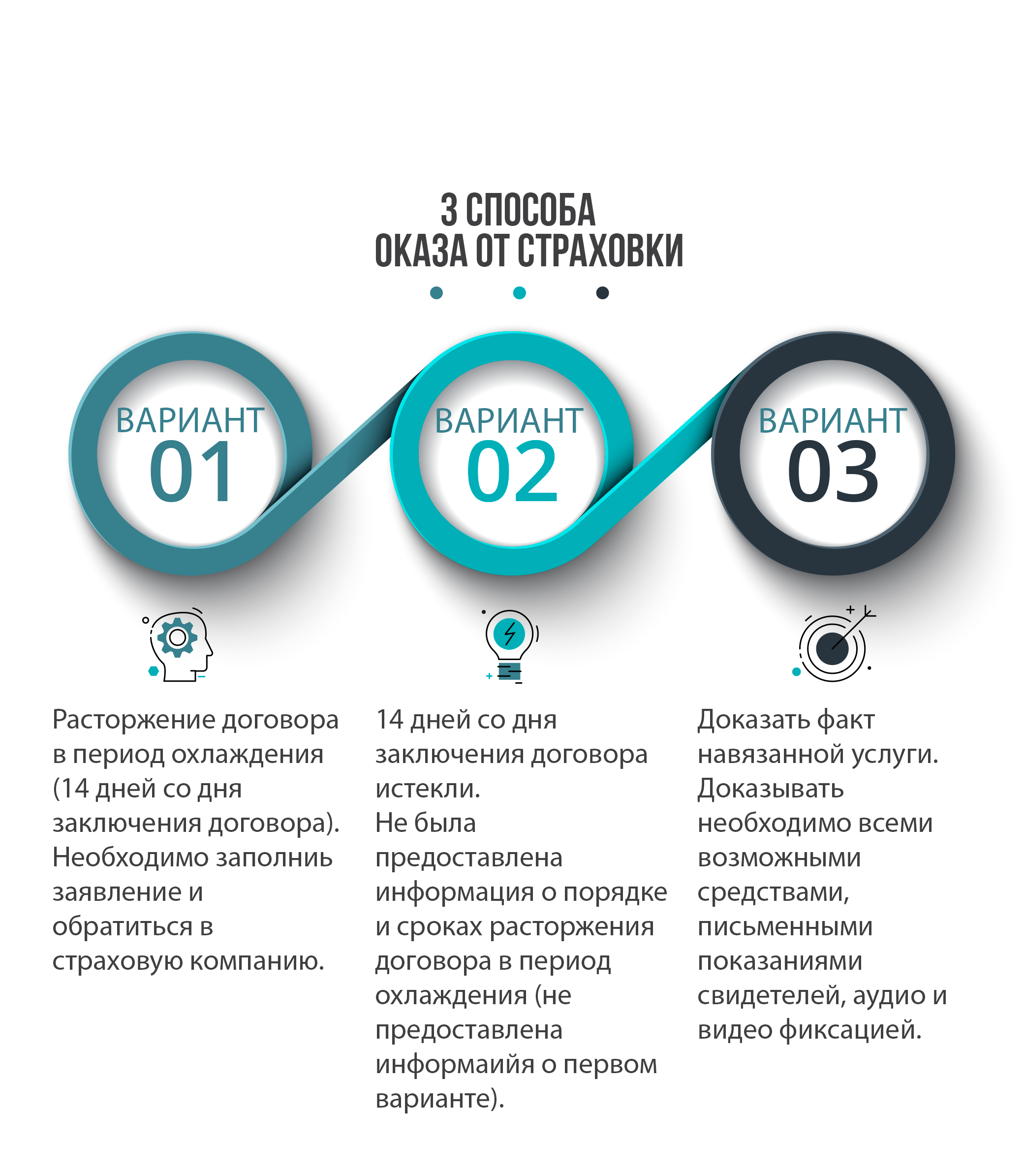

Согласно Указанию Банка России № 3854-У от 20.11.2015 страхователь вправе отказаться от договора добровольного страхования в течение 14 календарных дней со дня его заключения независимо от уплаты страховой премии.

Поскольку в периоде с момента заключения договора страхования отсутствовали события, имеющие признаки страхового случая, настоящим я отказываюсь от договора №__________________ от __. __.2017 добровольного страхования и требую в срок, не превышающий 10 рабочих дней со дня получения настоящего заявления, вернуть уплаченную мной в счет страховой премии денежную сумму в размере ___________ руб. наличными деньгами / безналичным путем по следующим реквизитам (выбрать нужное):

___________________________________________

(укажите полные реквизиты для перечисления вам денежных средств)

Расчет подлежащей возврату суммы страховой премии:

Подлежащая возврату сумма = ( А / В ) * С, где:

А – сумма уплаченной страховой премии

В – количество дней периода действия договора страхования

С – количество дней, прошедших с начала действия договора страхования до отказа от договора страхования

Когда страховка была навязана одновременно с получением кредита, скорее всего, сумма страховой премии была включена в тело кредита.

Поэтому после возврата страховой премии необходимо обратиться в банк для изменения условий договора и перерасчета подлежащих уплате процентов по займу.

Получить консультацию общества потребителей по навязанной страховке, задать все ваши вопросы, показать ваш договор и просто посоветоваться вы можете, заполнив форму обратной связи ниже или позвонив по телефонам:

- Можно ли вернуть страховку по кредитной карте и в каких случаях?

- Как вернуть страховку по кредиту, кредитной карте? Спасибо.

1. Можно ли вернуть страховку по кредитной карте и в каких случаях?

1.1. Здравствуйте.

А программа страхования у Вас не коллективная?

Если да, то тогда Вы не можете вернуть ее.

Если же не коллективная, тогда можете вернуть, обратившись в банк.

На это 5 дней. Указание Банка России от 20 ноября 2015 г. N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» (с изменениями и дополнениями)

1.2. Если пять дней ещё не прошло, то вы имеете полное право отказаться от договора страхования. Вам следует подать такое заявление. Указание банка России номер 3854-У.

1.3. Добрый день, Артур! Какой у вас оформлен договор со СК, от чего и на какой срок вызастрахованы? Когда оформлялся кредит? Необходимо изучать договор страховантя. Как я полагаю, льготный период у вас пропущен. Пишите заявление о расторжении договора страхование. Получите официальный ответ на ваше обращение-потом сможете понять как действовать дальше.

2. Как вернуть страховку по кредиту, кредитной карте? Спасибо.

2.1. Здравствуйте, Галина. В течение 5 дней с момента заключения кредитного договора необходимо обратиться с заявлением о расторжении договора страхования и возврата уплаченной премии.

3. Оформил кредитную карту, получил ее. После воспользовался, приобрел билеты, сделал возврат за билеты. При поступлении денег списали какую то страховку 1100 р. при оформлении договора кредитной карты по страховке ни слова. Что делать и как вернуть деньги за явное нарушение (не предоставление достоверной и полной информации по кредиту)

3.1. Любая страховка без Вашего согласия это навязывание дополнительной услуги, что запрещено ФЗ О защите прав потребителей. Но подать заявление об отказе в услуги страхования можно в течении 5 дней с момента заключения договора. Так что Вы можете в судебном порядке расторгнуть данный договор и требовать возврата денег.

4. Как вернуть денежные средства по кредитной карте за страховку в Восточном банке?! или все же можно отказаться от страховки, при этом чтобы банк вычеркнул ее из кредита и та сумма, которая уходит на страховку, гасилась в сумму основного долга по кредиту?!

4.1. Для возврата стоимости навязанной страховки необходимо направить письменное требование на основе норм права, страховку когда оформили?

5. Я оформляла кредитную карту в 2011 году. Оплачиваю каждый месяц по сей день, а сумма не уменьшается. На руки никаких документов не давали. Сегодня получила пароль от банка для входа в личный кабинет. Там дата заключения договора стоит 2013 год. как такое может быть? Это законно? Банка в нашем городе нет. На горячей линии говорят обращайтес в отделение. Пока нет возможности. И мне еще навязали страховку, я могу его вернуть?

5.1. Смотрите условия договора.

Вы можете обратиться с Заявлением (2 экземпляра) , главное чтобы на Вашем экземпляре поставили оттиск печати, вх. № и подпись, если откажутся принимать, то можно направить Заявление заказным письмом с уведомлением и описью.

5.2. Доброго времени суток. Возврат страховки возможен в течение 5 дней с момента подписания договора. Мы не можем сказать как так получилось, что карту оформляли в 2011, а в онлайн-банке 2013. Вам только в отделении банка смогут объяснить. Всего доброго и спасибо за обращение на сайт.

6. Брал кредит 50000 рублей, но мне оформили 68000, из них 8200 страховка,3000 страховка имущества,3000 распечатка кредитной истории и 1000 за посадку 10 деревьев, по мимо этого навязали кредитную карту и активировали его, всё это произошло введя меня в заблужление, подскажите пожалуйста, что я могу сделать, чтоб вернуть свои деньги и как грамотно поступить в данной ситуации, заранее спасибо, очень надеюсь на вашу помощь, кредит брал 05.07.2017.

6.1. Указание ЦБ РФ №3854-У от 20 ноября 2015 года

1. При осуществлении добровольного страхования (за исключением случаев осуществления добровольного страхования, предусмотренных пунктом 4 настоящего Указания) страховщик должен предусмотреть условие о возврате страхователю уплаченной страховой премии в порядке, установленном настоящим Указанием, в случае отказа страхователя от договора добровольного страхования в течение пяти рабочих дней со дня его заключения независимо от момента уплаты страховой премии, при отсутствии в данном периоде событий, имеющих признаки страхового случая.

напишите требование о расторжении договора страхования и возврате уплаченной премии.

6.2. Здравствуйте. Время еще есть. Нужно составить правильное мотивированное заявление с правовым обоснованием и направить в банк и СК. Без суда вернут.

7. На мою кредитную карт без моего ведома была оформлена страховка и каждый месяц с моей карты списывали комиссию по страхованию, когда я поняла, что переплачиваю и обнаружила это, написала заявление на отказ от страховки и запросила вернуть незаконно списанные деньги за ту страховку. Банк ответил, что комиссия была начислена обосновано и отказал в возврате денег. Хочу подать в суд, какие документы для этого нужны и есть ли у меня возможность добиться возврат денег?

7.1. Здравствуйте. Нужно смотреть условия заключенного с вами кредитного договора. Лучше всего обратитесь к юристу вашего города который предметно посмотрит договор и в случае положительного результата поможет вам состаить иск в суд.

8. Как у тинькофф банк вернуть страховку по кредитной карте за время пользования картой. Какое обоснование им предоставить.

8.1. Если страховка была навязана, то необходимо начинать с написания претензии. Кроме того, следует изучить основания возврата. Исходя из условий договора, Надежда.

8.2. Здравствуйте!

Основание нужно искать в договоре, который заключен между Вами и банком. Если страховка была навязан банком, то есть шанс выиграть дело в суде. Если страховка была добровольной (на что есть указание в договоре), то ничего вернуть не получится.

9. Оформлена кредитная карта. Сняла средства на сумму 75 т. р. И с 2013 г оплатить этот кредит не могу. Процентная ставка составляет 43%. Возможно ли снизить проценты? Вернуть средства уплаченные за страховку? Либо по суду признать долг уплаченным, так как выплата превзошла 200% от начальной суммы.

9.1. Оформлена кредитная карта. Сняла средства на сумму 75 т. р. И с 2013 г оплатить этот кредит не могу. Процентная ставка составляет 43%. Возможно ли снизить проценты? Вернуть средства уплаченные за страховку? Либо по суду признать долг уплаченным, так как выплата превзошла 200% от начальной суммы.

Когда вы брали карту вы подписывали или соглашались с условиями и процентами их нельзя вот так взять и снизить обращайтесь в суд признавайте договор или кабальным или не действительным и докажите это суду.

Возможно ли вернуть страховку по кредиту — этим вопросом задаётся не один заёмщик, после того как понимает, что кредитор навязал ему лишние услуги. Некоторые кредитные организации выдвигают предложение о страховании вслух, другие – утверждают, что данная услуга обязательна, а третьи молча надеются на то, что клиент не станет вникать в детали, и без возражений примет все условия. Давайте разберёмся, нужна ли вообще страховка при оформлении кредита и рассмотрим возможность возврата средств, потраченных на оплату лишних услуг.

Некоторые ошибочно полагают, что договор страхования, который предлагается клиенту при выдаче кредита, страхует самого заемщика от несчастных случаев, потери трудоспособности, инвалидности и т.д.

Если страховой договор подписан, банк вернёт себе кредитные средства даже если заёмщик:

- потеряет работу или трудоспособность;

- лишится имущества в силу форс-мажорных обстоятельств;

- получит инвалидность и т.д.

Проще говоря, финансово-кредитная организация (ФКО) получит долг обратно, если её клиент утратит возможность погашать его самостоятельно. В этом случае обязательства заёмщика возлагаются на страховщика. Страховая компания обязуется выплачивать банку средства до полного погашения долга, либо на тот период, пока кредитозаёмщик испытывает финансовые трудности и не может вносить платежи.

Полезно знать, что не во всех случаях клиент банка может отказаться от страховки и настаивать на возврате средств, потраченных на её приобретение. Отдельные условия предполагают оформление страхового договора в обязательном порядке. Страховка не подлежит возврату в следующих ситуациях:

- покупка автомобиля в кредит. В этом случае требование купить страховку обосновано – все кредитные автомобили страхуются по КАСКО;

- приобретение жилья в кредит (по договору ипотеки);

- медицинское страхование иностранцев и граждан РФ за пределами страны;

- страхование автогражданской ответственности в пределах межнациональных обязательств.

В двух первых случаях без страховки получить кредит невозможно, и требования ФКО по поводу её оформления полностью правомерны. Услугу страховки можно считать навязанной, если клиент берёт потребительский кредит.

Пару лет назад кредитозаёмщики не вправе были отказываться от любых обязательств по кредиту, но после подачи рекордного количества жалоб, это условие было пересмотрено.

В течение двух недель с момента подписания договора страхователь может вернуть средства, потраченные на покупку следующих страховых продуктов:

- страхование жизни и здоровья;

- страхование имущества (за исключением жилья, приобретённого в ипотеку);

- страховка от финансовых потерь;

- страхование в случае утраты трудоспособности.

Следует понимать, что несмотря на то, что услуга страхования навязана ФКО, решать вопрос о возврате денег необходимо именно со страховщиком. Банк на правах партнёра страховой компании (СК) может предложить клиенту подписать договор страхования, но за его аннулированием необходимо обращаться непосредственно в офис СК.

Это статья с сайта vseofinansah точка ru. Если вы ведите эту статью на другом сайте, значит ее украли.

Как вернуть страховку по кредиту в течение 14 дней? Пошаговая инструкция:

- Сперва необходимо самостоятельно написать заявление на исключение из числа участников программы добровольного страхования в произвольной форме. Обычно СК не настаивают на заполнении документа в строгом соответствии с их правилами, но всё же лучше заполнить обращение в присутствии сотрудника организации.

- Затем требуется отнести заявление и пакет необходимых документов в страховую организацию или отправить заказным письмом через Почту России. Заявление должно быть написано в двух экземплярах, или же необходимо заранее обзавестись его копией, чтобы работник СК поставил на ней отметку о приёме. Образец заявления можно найти в интернете. В нём обязательно должны фигурировать банковские реквизиты заявителя, по которым будут перечисляться средства.

- Возврат должен быть произведён в течение 10 дней после приёма документов у заявителя. Денежные средства поступают на его банковский счёт по указанным реквизитам.

В пакет необходимых документов, которые предъявляются страховщику, входят:

- гражданский паспорт заявителя;

- договор страхования;

- чек, подтверждающий оплату страховых услуг;

- банковские реквизиты страхователя.

Страхование залогового имущества – обязательное условие, поэтому банки, как правило, не настаивают на оформлении договора у какого-то конкретного страховщика. Они предоставляют заёмщику право самостоятельно выбрать СК и просто предоставить заключённый страховой договор. Но, как показывает практика, с потребительскими кредитами всё иначе – такие договора подсовываются на подпись при оформлении кредита. Это особенно распространено при банках, которые имеют собственные страховые организации, в их числе и Сбербанк России.

Совет! Прочтите:

- копия гражданского паспорта застрахованного лица или свидетельства о его смерти;

- документ, подтверждающий наступление события, не являющегося страховым риском;

- другие документы, предъявляемые по требованию СК.

После рассмотрения обращения страховщик пересчитывает сумму страховой премии, и в течение 15 дней возвращает её остаток.

Если заёмщик выплатил кредит раньше срока, страховка все равно не прекращает действовать, если иное не предусмотрено страховым договором. Это значит, что, если страховой случай наступит после погашения кредита, застрахованное лицо получит возмещение. Когда же страхователь всё же хочет вернуть остаток премии, он должен поступать следующим образом:

- получить справку от ФКО о том, что кредит полностью погашен;

- подать заявление с просьбой расторгнуть страховой договор в СК, приложив паспорт, справку из банка, договор страхования и квитанцию об оплате услуг СК;

- подождать принятия решения в течение 10 дней;

- при условии получения положительного ответа от СК получить средства на указанные реквизиты;

- если страховщик отказал в выплате оставшейся страховой премии, решать вопрос в судебном порядке.

В соответствии со ст. 958 ГК РФ, клиент банка имеет права расторгнуть договор страхования при условии полного погашения тела кредита и процентов. Так что отказ страховщика, полученный в данной ситуации, может послужить основанием для вынесения судебного решения в пользу истца.

Страховка, которая предлагается заёмщику при оформлении кредита, далеко не всегда влечет за собой денежные потери, поэтому не стоит относится к ней, как к абсолютно ненужной услуге. Она полезна хотя бы потому, что защищает заёмщика в случае возникновения непредвиденных ситуаций. Что необходимо знать о банковском страховании, чтоб не попасть впросак?

- Как уже было сказано, страхование залогового имущества является обязательным условием, поэтому оформляя ипотеку или покупая машину в кредит, страховка покупается по умолчанию.

- Комплексная ипотечная страховка снижает процентную ставку по кредиту на определённый процент, что является выгодным условием для кредитозаёмщика.

- Клиент банка вправе отказаться от добровольного страхования или расторгнуть договор по схеме, описанной в вышестоящем пункте.

- Несмотря на то, что страховая премия увеличивает сумму сделки, отсутствие страховки также может повлиять на условия договора, например, повысить процентную ставку по кредиту.

Таким образом, выгоду необходимо оценивать предварительно в каждом отдельном случае, не делая поспешных выводов. Во-первых, необходимо изучить предложение, а во-вторых, следует оценить стабильность своего финансового положения и возможность наступления страховых случаев.

Подробно изучив тему возможности и способа возврата страховки по кредиту, можно сделать следующие выводы:

- страхование, предлагаемое банком при оформлении кредита, бывает обязательным и необязательным. К примеру, залоговое имущество страхуется в обязательном порядке, а вот при оформлении потребительского кредита этого не требуется;

- заявить о намерении вернуть средства за страховку можно в течение 14 дней после подписания договора;

- возможность возврата страховки в случае досрочного погашения кредита или иных обстоятельств, не входящих в перечень страховых рисков, рассматривается в индивидуальном порядке – все зависит от условий договора;

- страховой договор выгодно заключать в том случае, если его наличие оказывает существенное влияние на процентную ставку по кредитному договору.

Чтобы вернуть страховку по кредиту, необходимо действовать следующим образом:

- написать заявление в страховую компанию, отнести его лично или отправить по почте вместе с пакетом требуемых документов;

- поставить на ксерокопии заявления отметку о приёме документов и дождаться ответа СК;

- по истечении 10 дней получить затраченные на страховку средства на указанные в заявлении реквизиты;

- в случае получения отказа или игнорирования обращения, решить вопрос в судебном порядке.