Многие считают кредитную карту плохой привычкой, способной довести человека до непомерных долгов. На самом же деле, пластик с заемными деньгами может стать не только удобным платежным инструментом и спасением, но и шансом на дополнительный заработок. Главное, грамотно использовать весь карточный потенциал. Если и вы хотите начать выгодно пользоваться кредиткой Тинькофф, то дальнейшие советы и рекомендации точно не помешают.

Первое правило при использовании кредитки – это помнить, что лежащие на счету деньги не являются вашей собственностью. По факту, расплачиваясь картой, вы берете в долг у банка, поэтому необходимо умерить свои аппетиты. Отдавать придется из собственного кармана.

Если же руки тянутся к кредитке, потому что налички не хватает на еду, проезд или одежду, то необходимо пересмотреть свои финансовые решения. Вполне вероятно, возникли реальные денежные трудности, которые легко усугубить кредитной картой. Возможно, вы тратите больше зарплаты, много одалживаете или мало оставляете на бытовые расходы. Лучше сформировать запас на черный день, а не транжирить пластик по мелочам.

Ошибочно думать, что платить проценты по кредитке – это нормально. Нет, современные карты не открываются для того, чтобы покупать сверхмеры, а потом расплачиваться за покупку на протяжении многих месяцев. Сегодня пластик дает возможность использовать заемные деньги бесплатно.

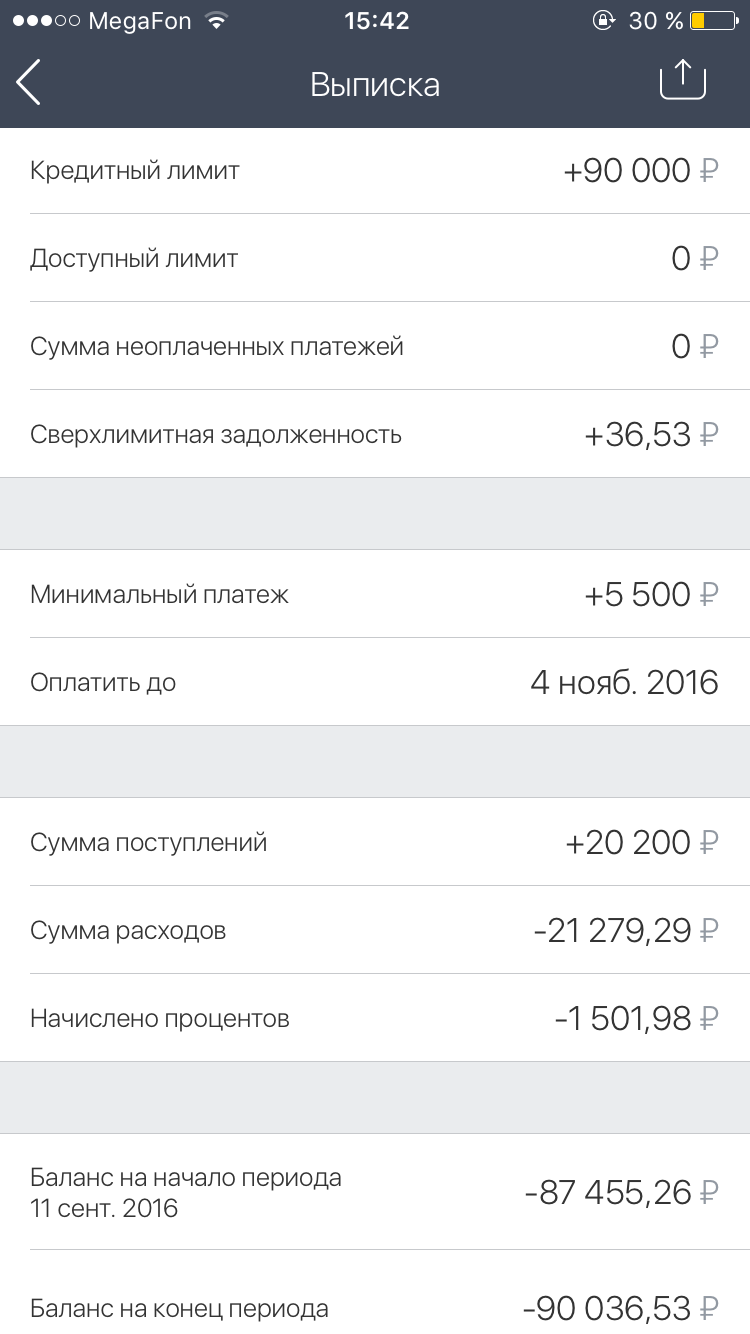

Но надо тщательно контролировать свои расходы. Делается это через мобильное приложение или интернет-банкинг самим держателем карты. Не остается в стороне и банк – каждые 30 дней Тинькофф присылает заемщику специальную выписку, с которой нетрудно избежать процентных переплат. Здесь приводятся:

Лучше погасить долг до окончания льготного периода, чтобы избежать начисления процентов. Помните, что ни бонусы, ни мили, ни привилегии по карте не перекроют те деньги, которые придется отдать Тинькофф за пользование кредитом. Если не получается платить вовремя и годовые регулярно списываются со счета, то разумнее будет отказаться от пластика и пересмотреть свои расходы.

Вывод простой – чтобы грамотно использовать кредитную карту Тинькофф, необходимо сразу при получении выписки отложить сумму на погашение долга или рассчитаться с ФКУ в этот же день. Иначе любая задержка приведет к выплате процентов.

Нельзя надеяться лишь на кредитку. Более того, у держателя карты должны быть собственные наличные или безналичные средства, чтобы полностью погасить предполагаемый долг. Если своих накоплений не хватает, то использовать карточку строго запрещено. Даже если до зарплаты осталось совсем чуть-чуть или завтра ожидается доход. Никто не застрахован от того, что работодатель задержит оплату или уволит, предприятие разорится или ликвидируется, либо придется самовольно уйти на больничный. Деньги должны быть прямо сейчас, в противном случае ничего покупать нельзя.

К примеру, Иван работает рекламщиком и зарабатывает 100000 рублей в месяц. Через 7 дней зарплата, у него осталось своих 80 тысяч, 130 тысяч кредитных, и ему сильно хочется приобрести новый Макбук стоимостью в 110 тысяч. Что посоветовать Ивану? Правильно, подождать минимум неделю, чтобы не тратить кредитные 30 тыс., рискуя из-за задержки в получении заработной платы выплатить немало процентов банку.

Другая ситуация: Марина работает в библиотеке с ежемесячным доходом в 25 тыс. руб. Сейчас у нее скопилось 30 тыс., до ближайшей зарплаты еще 6 дней, а кредитный лимит на карте – 15 тыс. Она хочет записаться на курсы японского языка за 10 тыс. Здесь рисков нет, так как собственных сбережений Марины с лихвой хватит на желаемую покупку.

Не имеет значения, какой максимум одобрил банк, сколько вы зарабатываете в месяц и когда работодатель перечислит очередную зарплату. Важны реальные деньги – доступные прямо сейчас. Если их не хватит для оплаты чего-то, то от траты лучше воздержаться.

Платить проценты по кредитке нельзя, зато заработать на остатке – разрешается. Для этого необходимо оформить не только кредитную, но и зарплатную карту Тинькофф. На последней лежат все сбережения, которые и приносят дополнительный доход, а первая становится запасным платежным инструментом, а погашение потраченных средств происходит с очередной зарплаты. Получается, что всегда есть неприкосновенный запас, и в оборот пускаются даже заемные деньги. Если подробно, то схема выглядит довольно просто.

Заработок не баснословный и составит всего 0,4-0,8% от месячной задолженности. Но при регулярном использовании подобного способа получается неплохой пассивный доход, сравнимый со стандартным банковским депозитом. Даже не придется ждать долгого начисления процентов и менять привычный жизненный уклад.

Разберем на конкретном примере. Так, Дмитрий получил 120 тысяч на зарплатную карту Тинькофф Блэк, из которых 20 тысяч определил на вклад, а остальные выделил для проживания. Сразу закупил продукты в гипермаркете на 3200 руб., расплатившись карточкой, и повысил доходность по счету до 6%. Последующие дни расплачивался кредиткой, уложившись в 96800. Дождался выписки и на 24 день отчетного периода вернул ФКУ заемные средства. По итогу Дмитрий заработал 1% сверх бюджета – 1044 рубля, а за год доход достигнет отметки в 12 тыс.

Еще одно важное правило – использование кредитной карты только для безналичных операций. Безусловно, если нет наличных для покупки продуктов на фермерском, строительном рынке, оплаты проезда в автобусе или в качестве благодарности сантехнику, возникает логичное желание снять с пластика деньги. Но делать этого настоятельно не рекомендуется – это самое невыгодное мероприятие для держателя кредитки.

Лучше получать бумажные деньги хитростью – заплатить за друга кредиткой и попросить вернуть долг наличкой.

Наличной операцией считается не только снятие денег с банкомата, но и большинство переводов на физические расчетные счета.

На собранные мили можно купить авиабилеты. Их преимущество в том, что копятся они быстрее обычных бонусов, так как за любую покупку Тинькофф дает немалый кэшбек в милях. При оплате картой особых товаров и услуг, авиаперелетов, отелей, прокат авто, их количество возрастает до 3-10% от потраченных денег.

Если рассмотреть на жизненном примере, то мильная карта действует так:

Чем чаще используется кредитка, тем выше получаемая отдача в виде бонусов или миль. Таким же образом работает и кэшбек – только деньги возвращаются не виртуальной валютой, а реальными деньгами. Поэтому выгоднее оплачивать все покупки только картой. Так, собравшись большой компанией друзей, можно оплатить счет пластиком, а друзей попросить вернуть долг наличкой.

Нередко держатели кредитки хотят снять деньги для предоставления залога. Если обналичивания нужно опасаться, то оставлять с помощью кредитной карты страховой депозит в гостинице, при аренде квартиры или автомобиля не запрещено. Здесь все работает по другой схеме.

- Заемщику сообщают о необходимой для залога сумме.

- Проводится операция по карте, после чего продавец блокирует на счете энную сумму, не списывая их, а замораживая.

- После возврата товара в целости и сохранности, оператор снимает бронь, и средства становятся доступными для использования.

Процентов за операцию платить не надо – денежных переводов с карты не совершалось, так как блокировка и разблокировка не считаются банком расчетными транзакциями.

Средства могут списаться только в одном случае – если прокатная организация зафиксирует факт порчи. Например, страховая заберет депозит за попадание автомобиля в аварию. Тогда оставленные в залог деньги переведутся на счет адресата, и возникнет стандартный долг. Но никаких штрафов и повышенных процентов не будет – можно рассчитаться с Тинькофф в течение отчетного периода или оспорить действия страховщика.

Вывод один – кредитка станет выгодной палочкой-выручалочкой, если грамотно подойти к ее использованию. Достаточно соблюдать несколько простых правил: своевременно выплачивать долг, избегать обналичивания, не тратить сверх своих финансовых возможностей и не забывать про бонусы от Тинькофф. Тогда от пластика будет сплошная польза без риска угодить в долговую яму.

Как пользоваться кредитной картой Тинькофф, чтобы получить выгоды от этого продукта. Каждый банк предлагает клиентам различные программы кредитования.

Tinkoff имеет отличие, которое привлекает многих. Речь идет о бонусных программах, которые закреплены за каждой карточкой в линейке продуктов.

В первую очередь отметим, что клиент Tinkoff выбрает из 15 видов пластика. Чем они отличаются друг от друга? Условия разные, они отличаются системой накопления бонусов за использование кредитными средствами.

Каждая имеет условия, это:

- кредитный лимит,

- бонусные составляющие,

- проценты на снятие наличных денег,

- беспроцентный период.

У многих карточек, которые предлагает Tinkoff,льготный период сроком в 55 дней с момента совершения первой транзакции. Если вы погасили кредит в указанный срок, то с вас не потребуют оплату за использование денег. Значит вам удалось взять взаймы и вернуть деньги без процентов. Все очень выгодно.

Тарифы кредитной карты Тинькофф – одни из лучших на рынке предложений по кредитованию. Посмотрите сами! Используя самую популярную карту Платинум, вам придется заплатить от 19,9 до 34,9% годовых во время безналичного расчета. За снятие наличных денег придется платить от 32,9 до 49,9%, что в сравнении с тарифами других кредитных организаций даже не много.

Привлекает получение бонусов при оплате товаров в определенных магазинах, с которыми сотрудничает Tinkoff . Процент, который вы получите от такой покупки, составит до 30% (все зависит от условий, по которым он сотрудничает с магазином).

Выгодные предложения найдут путешественники. Они пользуются кредитом на особых условиях. Проценты — до 32,9% годовых по безналичным расходам и до 39,9% по наличным. Банк предлагает путешественникам получать бонусы за покупки билетов на поезд, автобус или самолет у партнеров-перевозчиков.

Получить можно до 10% бонуса. Невероятные возможности ждут поклонников игр, которые делают покупки онлайн. Что получает человек: гибкие условия, приятный беспроцентный период, получение бонусов за использование кредита.

Как все операции в банке Тинькофф, заказ осуществляют через Сеть. Официальный сайт компании предлагает заполнить заявку, в которой указывается необходимая информация.

Кроме того, указывается средняя сумма месячной зарплаты. После проверки данных Tinkoff выпустит карту, которую доставит курьер по указанному адресу. Невозможно найти другой банк, который мог бы гарантировать столь удобный сервис.

Далее остается дело за малым: вы проходите активацию и пользуетесь деньгами.

Интернет Банкинг Тинькофф поможет быстро:

- отслеживать сумму задолженности,

- делать платежи в счет погашения кредита,

- проверять бонусный счет.

Накопленные бонусы тратятся в некоторых ресторанах или магазинах. Чем активнее вы пользуетесь кредитными средствами, тем больше бонусов собираете. Сложно отыскать другое финансовое учреждение, которое поощряло бы своих клиентов таким образом.

Если кредитный лимит кажется вам недостаточным, меняйте лимит онлайн. Подумайте о преимуществах и возможностях, которые появляются у вас с кредитной картой Тинькофф.

Брать деньги в долг на повседневные траты — плохая практика.

Если вам не хватает на еду, проезд или одежду, значит, где-то по пути вы принимаете неверные финансовые решения: тратите больше, чем зарабатываете; слишком много откладываете; даете другим в долг. В любом случае брать взаймы на повседневные нужды — скорее всего, признак беды.

Для срочных трат у вас должен быть запас на черный день. На большие покупки лучше копить, чем брать кредит. Большинству финансово грамотных людей кредитная карта нужна только для очень ограниченного круга задач. И эти люди умеют делать так, чтобы кредитка приносила им деньги.

В этой статье — шесть правил, которые помогут вам пользоваться кредиткой так, чтобы она была для вас выгодной и даже приносила деньги.

- Не доводите до процентов — гасите долг до окончания льготного периода.

- Не тратьте по кредитной карте больше денег, чем имеете собственных.

- Собственные деньги держите на накопительном счете или дебетовой карте с процентом на остаток. Главное, чтобы разрешалось без потерь вывести оттуда средства к концу льготного периода.

- Не снимайте с кредитки наличные.

- Пользуйтесь бонусами.

- Используйте кредитные деньги как залог.

Но если вы хотите получить от кредитки пользу, придется поменять подход. Сделайте так, чтобы вам никогда не нужно было платить проценты.

Каждые 30 дней банк присылает вам документ, где написано, сколько вы ему должны. Это выписка. Ее можно увидеть в интернет-банке или мобильном приложении:

Проценты по кредиту перекрывают по ставкам любые бонусы, мили и привилегии, которые может вам дать кредитка. Финансово грамотные люди не платят проценты.

У вас всегда должны быть деньги, чтобы погасить весь долг по кредитке. Если у вас нет собственных денег, чтобы оплатить прямо сейчас покупку, — не покупайте. Даже если вы уверены, что они у вас появятся. Случается всякое: зарплату задержат, вас уволят, ваша компания разорится. Если вы хотите купить что-то, на что у вас сию секунду нет денег — не покупайте это с кредитки.

Иван работает в рекламном агентстве и получает 100 000 Р в месяц. У него есть 80 000 Р наличными; до зарплаты — 10 дней; его кредитный лимит — 130 000 Р . Он хочет купить Макбук за 110 000 Р . Может ли он сделать покупку?

Нет, есть риск. Сейчас у Ивана есть 80 000 Р , а Макбук стоит 110 000 Р . Ему не хватает 30 000 Р . Иван может не дожидаться зарплаты и купить Макбук с кредитки, но, если зарплату всё-таки задержат, он будет должен банку. Вердикт: не покупать.

Петр работает библиотекарем и получает 25 000 Р в месяц. Он накопил 30 000 Р наличными; до зарплаты — неделя; кредитный лимит — 15 000 Р . Он хочет пойти на курсы английского за 10 000 Р . Может ли он себе это позволить?

Да, рисков нет. Он накопил 30 000 Р , а курсы английского стоят всего 10 000 Р . Если только Петя и правда готов потратить треть всех своих сбережений на курсы английского.

Неважно, какие у вас кредитный лимит, зарплата и сколько до нее осталось. Важно только одно: сколько у вас есть денег прямо сейчас. Если денег не хватает — не покупайте. Если они есть, но вы не готовы с ними расстаться — не покупайте.

Посчитайте, сколько на самом деле вы можете тратить

Чтобы денег всегда хватало, планируйте бюджет. Используйте нашу таблицу для бюджетирования.

Если вы одновременно пользуетесь кредитной и дебетовой картой Тинькофф-банка, попробуйте заработок на остатке. Весь месяц вы тратите деньги с кредитки, а на Tinkoff Black лежит вся ваша зарплата и приносит проценты. Когда приходит следующая зарплата, вы гасите ей долг по кредитке — и опять тратите только с кредитки. Так вы пускаете в оборот даже те деньги, которые тратите.

Расписываю по шагам:

- Получите зарплату на дебетовую карту. Потратьте с нее 3000 Р — так, чтобы дебетовая карта зарабатывала 6% на остаток. Зафиксируйте, сколько у вас есть денег на месяц.

- Весь следующий месяц тратьте деньги только с кредитной карты, но внимательно следите за лимитом. Вам нельзя превышать сумму, которая лежит у вас на дебетовом счете.

- В конце месяца вам придет выписка и начнется отсчет льготного периода: 25 дней.

- Ждите 20—23 дня, продолжая тратить деньги с кредитной карты. Опять же не превышайте лимит наличных, которые у вас есть на дебетовой карте.

- Всё это время у вас на дебетовом счете должны лежать ваши честно заработанные деньги и незаметно для вас приносить доход.

- На 23—24 день льготного периода погашайте долг по выписке из тех денег, которые у вас есть на дебетовой карте.

- В конце месяца банк начислит вам доход — процент на остаток по вашему дебетовому счету. Так вы не заплатили проценты банку и заработали на процентах по собственным средствам.

Сумма заработка небольшая: не более 0,4—0,8% от суммы вашего долга в месяц. Однако если регулярно пользоваться этим методом, вы получите прибавку к зарплате, сравнимую с доходностью банковского вклада, и при этом вам не нужно отказывать себе в покупках. Всё, что вы бы купили на зарплату, вы можете по-прежнему покупать — но ровно в пределах имеющихся у вас денег.

Илья получил зарплату 120 тысяч рублей на дебетовую карту Tinkoff Black. 20 000 Р сразу отложил на вклад, остальные 100 000 Р — на жизнь.

Первым делом он закупился на 3200 Р в супермаркете. Платил дебетовой картой, чтобы увеличить доходность счёта до 6% годовых.

Весь следующий месяц Илья расплачивался только кредиткой и тщательно следил за бюджетом. К концу месяца он уложился ровно в 96800 Р .

В конце месяца Илья получил выписку с долгом в 96800 Р . Он подождал еще 24 дня льготного периода и полностью погасил долг.

Пока Илья тратил кредитные деньги, его собственные деньги на карте Tinkoff Black зарабатывали: за месяц и 24 дня они принесли ему 1044 рубля. По результатам месяца и 24 дней он заработал 1% сверху зарплаты и ничего не должен банку.

Эта тысяча взялась за счет доходности и отсрочек платежа. Фактически банк подарил Илье эти деньги — за год набежало 12 000 Р . Илья и рад.

Есть вещи, за которые обычно платят наличными: свежие продукты с рынка, стройматериалы, работа сантехника. Если наличных не хватает, а на дебетовке пусто, сразу хочется снять деньги с кредитной карты.

Но снять наличные с кредитки — это худшее, что можно с ней сделать.

Василий — клиент Тинькофф-банка. Он снимает 20 000 Р с кредитной карты Tinkoff Platinum. Теперь:

- Он заплатит комиссию 2,9% + 290 Р = 870 Р .

- Каждый день ему будут начисляться проценты (до 39,9% годовых) — 27 Р в день.

Василий возвращает долг через месяц. Он заплатил банку 1707 Р . Это почти 10%, которые он потерял просто так.

Многие относятся к бонусам и милям с пренебрежением: мол, копи их или не копи — всё равно получаются копейки. Разбираться с ними долго, на что тратить — непонятно. На самом деле бонусные баллы и мили выгоднее, чем кажутся — но только для тех, кто научился ими пользоваться.

Бонусы — это вознаграждение банка за то, как вы пользуетесь картами. Бонусы начисляются за покупки, а потратить их можно либо на новые покупки, либо на услуги банка.

4 способа поужинать бесплатно

Главная хитрость здесь — подобрать карту и программу бонусов. Для примера — несколько карт Тинькофф-банка: