Банковские карты подразделяются на:

- кредитные

- дебетовые

- карты с возможностью сочетания дебета и кредита

С дебетовыми картами все понятно, вывод собственных средств производится без комиссий и процентов в банкоматах соответствующего банка. Правда, стоит отметить, что если в момент необходимости снять деньги с карты, нет нужного банкомата, то использование аппарата другого банковского учреждения ведет к удержанию комиссии за вывод наличных.

Кредитная карта представляет собой заем средств у банка под определенные проценты, выданный в более удобной и современной форме — на пластиковом носителе.

Карты с возможностью хранения личных сбережений и функцией кредитования встречаются реже, но за снятие средств кредитного продукта в большинстве случаев взимается комиссия.

Абсолютно законных способов для совершения вывода средств несколько:

- Перевод с карты на карту

- Перевод в систему электронной коммерции

- Оплата товара в магазине

- Оплата мобильной связи с последующим выводом

- В кассе банка

- Снять деньги с кредитной карты через терминал банка, если такую возможность допускает данный кредитный продукт

Метод прост и популярен. Сегодня у большинства банков существует услуга пользования интернет-кабинетом, через который возможно осуществлять различные манипуляции с денежными средствами. Дебетовый счет или зарплатная карта есть у каждого пользователя банковскими услугами, поэтому задача состоит только в регистрации на онлайн-ресурсе и в перенаправлении денег на нужную карту без комиссии.

Сервисов для использования электронных денег несколько: qiwi, webmoney, yandex деньги и др.

Переводить средства с кредиток на данные сервисы можно без удержания процентов, но вывести их на дебетовый носитель или совершить оплату какой-либо услуги или товара в интернете без комиссии не получится.

В случае использования магазина существует развитие трех схем:

- Просто оплата необходимого для пользователя товара. Комиссия за такую операцию не взимается, а некоторые магазины предоставляют еще и бонусы в виде кэшбэка на карту или скидки на товар.

- Оплата товара другого покупателя. Можно договориться со знакомыми или объяснить незнакомцу необходимость получения наличных денег с карты. Работает схема следующим образом. Держатель кредитки оплачивает чужой товар без удержания комиссий, а клиент магазина, чью покупку оплатили картой, возмещает денежную сумму владельцу пластиковой карты наличными.

- Схема с покупкой и возвратом товара. Процесс вывода средств долее трудоемкий и продолжительный. Клиент магазина приобретает товар на сумму, которая нужна ему наличными, оплачивает товар кредитной картой (в случае оплаты товаром банк, выпустивший кредитку не списывает комиссию), после некоторого времени (от суток до нескольких дней) товар возвращается в магазин в идеальном состоянии (лучше его совсем не открывать, чтобы не возникло споров о нетоварном виде) с возвратом денежных средств наличными.

Практически все карты и кредитные и дебетовые не облагают комиссией платежи на счет мобильного телефона. Стоит воспользоваться этим, в случае, если денежные средства необходимы для оплаты услуг или товаров через мобильные приложения (в данном случае потерь не возникнет вообще). Если же деньги с мобильника все же нужно получить налом, то с телефона пополняется счет в системах электронной коммерции и далее выводится на дебетовую карту.

- Хоть и перевод с кредитки на телефон и с телефона на счет электронного кошелька пройдет без комиссионных вычислений, потери некоторой суммы возможны при выводе на дебетовую карту. Сумма, удерживающаяся электронными сервисами, меньше, нежели комиссия в банке.

- При совершении вывода средств на счет или карту из платежных систем могут потребоваться данные паспорта или сканы документов, подтверждающих личность. При непредставлении данных о личности, сервис не дает возможность вывести средства, позволено будет только оплачивать товары и услуги в глобальной сети.

Данным способом получить необходимую сумму без вычета комиссий можно при нерабочем состоянии самой карты (повреждена магнитная полоска на задней стороне или испорчен чип). Неудача при совершении вывода таким способом может ожидать клиентов банков, где существует оформления моментальных кредитных карт (кассир вправе поменять испорченную карту на новую).

Вывод средств с кредитной карты в банкоматах без комиссии обычно не практикуется. Возможно снятие денег без потерь в случае:

- Если договор на получение кредитной карты предусматривал возможность обналичивания средств в определенном банкомате на время действия льготного периода.

- Банк предоставил возможность обналичить деньги с кредитной карты на определенный промежуток времени в связи с каким-либо праздником (клиенткам на весь март в честь восьмого марта, неделя безкомиссионого снятия денег в честь дня рождения клиента и др.)

Прежде чем браться за кредитную карту и использовать один из предложенных способов, нужно помнить:

- При обналичивании через банкомат или при переводе с карту на карту, клиент теряет возможность дальнейшего использования беспроцентного периода.

- Многие из способов не являются полностью беззатратными. Если перевод с кредитки в какую-либо систему бесплатен, то дальнейшие манипуляции до полного вывода денег могут производиться с некоторыми удержками.

- Перевод на счет телефона или в электронные платежные системы не является основанием для прекращения действия периода без процентов (это, по сути, оплата услуг).

- Перед пополнением с кредитки электронных кошельков, нужно уточнить, возможен ли вывод из него и на каких условиях он производится (могут потребоваться документы, фото, данные паспорта).

Кредитную карту от самого популярного и надежного банка России можно получить в офисе или с помощью интернет-банкинга.

Выбрать необходимый кредит из широкой линейки продуктов, возможно не выходя из дома, также банк предоставляет кредитный калькулятор и отправку заявки на кредит в один клик.

В договоре на кредитную карту описаны все возможности для использования средств, информация о комиссиях и штрафах, а также данные о льготном периоде без уплаты процентов.

Способы получить средства с кредитки Сбербанка:

Существуют различные способы манипуляций с деньгами на карте для получения дополнительной прибыли:

- Если на кредитке довольно длительный льготный период можно по схеме кредитка-платежная система-депозитный счет. Первые два пункта схемы обеспечивают сохранение льготного периода, т. к. перевод на счет электронной коммерции является оплатой услуг и ко всему прочему не облагается комиссией. Далее, с электронного кошелька деньги нужно отправить на счет в банке под проценты на срок действия беспроцентного использования кредитки. По истечении определенного периода деньги со счета снимаются, первоначально использованная сумма возвращается на кредитку, а проценты являются прибылью.

- Хитрые действия с кэшбэком. Кэшбэк – определенный процент, возвращающийся на карту при оплате определенного товара или услуги. Пример можно описать следующий: бронирование туристической поездки за месяц до сезонного отдыха обеспечивает обычно большим процентом кэшбэка (может достигать 5-15%) после бронирования, данный процент будет переведет на карту в виде бонуса, через месяц (в момент большего спроса на туры и меньшего кэшбека в 1-3%) бронированный тур можно вернуть, туроператор вернет средства, переведенные за бронь и спишет кэшбэк, действующий на момент возврата (т. е. прибыль может быть от 2-14%).

Кредитные карты являются одной из самых распространенных банковских услуг. Но, как и за всякую услугу, банк предоставляет заемные деньги с удержанием некоторого процента. Кроме главного предназначения, которым является безналичная оплата покупок, существует и возможность обналичивания денежных средств с кредитки без комиссии, если следовать некоторым правилам. Как обналичить деньги с кредитной карты без процентов и комиссии, рассказываем про основные способы.

Кредитная карта является особым банковским продуктом, который имеет лимит использования определенной суммы банковских денег и характеризуется удержанием комиссий. Однако банком предоставляется некоторый период, предполагающий возможность пользоваться деньгами банка без начисления процентов, но с условием стопроцентного возврата занятых у банка денег до окончания так называемого грейс-периода.

Но в плане обналичивания денег с кредитной карты все немного по-другому – проценты начисляются с 1-го дня пользования кредиткой, а при выдаче наличных средств со счета списывают весьма немалую комиссию.

Размер ее обычно равняется определенному проценту от суммы или определяется некий лимит снятия средств и удерживается фиксированная сумма. В случае с ней обналичивание в особенности невыгодно, если снимаемая сумма невысока.

Пользование кредитной картой для снятия наличных денег является крайней мерой, поскольку главное ее предназначение – безналичные операции.

Кредитная карта предоставляется банком заемщику для осуществления таких операций как:

- оплата товаров/услуг;

- коммунальные платежи;

- пополнение баланса мобильного телефона;

- переводы денежных средств;

- оплата товаров в интернете, другие онлайн-платежи.

Следовательно, обращаясь в банк за получением кредитной карты, не стоит забывать, что обналичивание денег не является основной услугой данного продукта.

Однако держатель кредитки может уменьшить расходы за снятие либо совсем избежать взимания комиссий, если представлять, как обналичить деньги с кредитной карты без процентов.

Если вы планируете снимать заемные деньги наличными, то вам будет нужно еще при оформлении карты узнать про условия обналичивания и возможность делать это без комиссии.

Хотя и существуют определенные ограничения при обналичивании средств с кредитки, возможно подобрать самый подходящий способ снять деньги с кредитной карты без комиссии и вполне законно:

Менее распространены, но тоже предполагают отсутствие уплаты комиссии такие варианты:

- Приобретение подарочных карт партнеров банка. Это могут быть крупные розничные сети, а затем простым переводом переводят средства на дебетовую карту. Подобные предложения были в особенности частыми в банке Русский Стандарт. Основная трудность – найти точку продаж таких карт среди розничных пунктов, исключив покупку непосредственно в банке.

- Применение обменников электронных валют – вариант вполне себе реальный. Воспользовавшись таким обменником, вы должны быть готовы к дополнительной комиссии непосредственно обменника. Электронная валюта покупается заемными средствами с карты, причем ряд сервисов предлагают хорошие скидки при обналичивании средств и за значительные объемы.

Возврат потраченных в магазине сумм – самый легкий метод, он не требует особенных знаний в использовании электронных кошельков, интернет-банкинга и пр. Использовать его может любой расплатившийся кредитной картой в магазине, а после этого решивший сделать возврат товара. Сумму, которая была потрачена на приобретение, возвратят наличными из кассы или на любые указанные вами реквизиты.

Данную схему можно использовать также для онлайн-оплаты услуг с последующей отменой (скажем, бронирование гостиницы, если в условиях есть бесплатная отмена).

Но эта схема имеет свои нюансы. Бывает, что продавец имеет право отказать в удовлетворении просьбы возврата по причине определенных особенностей товара, окончания срока действия, срока возврата и пр.

И хотя имеются сложности при урегулировании вопроса возврата, данный метод дает возможность не просто получить наличные деньги по сумме оплаты, но также получить дополнительную прибыль – бонусы и кэшбэк. В особенности выгодно платить за товары с последующим возвратом, если операция осуществлялась в течение срока действия высокого кэшбэка в определенной области. Скажем, возможно заплатить за бронь в отеле во время действия акции с повышенным кэшбэком, а потом сделать отмену. В итоге вы сможете заработать на начислении дополнительного процента и возвратить средства по нужным реквизитам.

Еще один простой способ – безналичная оплата услуг/товара для третьих лиц с последующим возвратом наличными от них. Пример – приобретение в розничном магазине/интернете товара и передача его заказчику за наличные деньги. Кто-то договаривается об оплате для нескольких лиц услуг связи, ТВ, интернета, услуг ЖКХ и пр.

В обеих приведенных нами схемах необходимо обязательно соблюсти такие условия:

- подключенный грейс-период;

- погашение использованных средств до завершения срока грейс-периода.

Кредитные карты используются для безналичного расчета. Такой банковский продукт позволяет клиентам совершать покупки и оплачивать их в течение установленного по договору срока оплаты процентов и тела долга. Годовая ставка по таким категориям кредитов будет различаться.

Не все банки предлагают своим клиентам возможность обналичивания средств с карты. В результате необходимо подобрать подходящий продукт, который бы отвечал данному условию. Для ограничения операций, связанных с обналичиванием банковских средств с кредитной карты, финансовые учреждения вводят дополнительные условия.

Одни банки применяют повышенную процентную ставку по такой категории кредитов. Это означает, что при использовании безналичного расчета будет действовать ставка в пределах 20-30% годовых, если же клиент захочет снять наличные, тогда ставка в год может вырасти до 40-50%.

Другие банки для снижения операций по обналичиванию средств вводят ограничения на снятие по различным суммам. В результате клиент не может снять деньги больше установленного лимита в месяц или при снятии большей суммы на нее будет начисляться дополнительная комиссия.

Однако не все банки вводят подобные условия на ограничения обналичивания денежных средств. Для привлечения клиентов и увеличения оборотных средств по такой категории кредитов они предоставляют льготные условия по обналичиванию или вовсе делают такие операции бесплатными.

Рассмотрим банки и кредитки, которые имеют более выгодные условия для проведения операций по обналичиванию:

- Тинькофф.

- Touch Bank.

- УБРиР.

- Home Credit.

- Альфа-Банк.

- Райффайзен Банк.

- Ренессанс Кредит.

Каждая из рассматриваемых кредитных организаций имеет свои условия по выводу наличных. Стоит учитывать, что банки могут накладывать ограничения на операции по обналичиванию денежных средств либо начислять дополнительные проценты. Клиенты должны внимательно изучать подобные условия и тарифы перед оформлением заявки на получение кредитной карты от представленных выше банков (да и от любых других тоже — лишним точно не будет).

Во всех критериям необходимо ориентироваться и для того, чтобы подобрать для себя более подходящий кредитный продукт. Это позволит не только снимать наличные, но и выгодно пользоваться всеми услугами которые, предоставляются по кредитной карте.

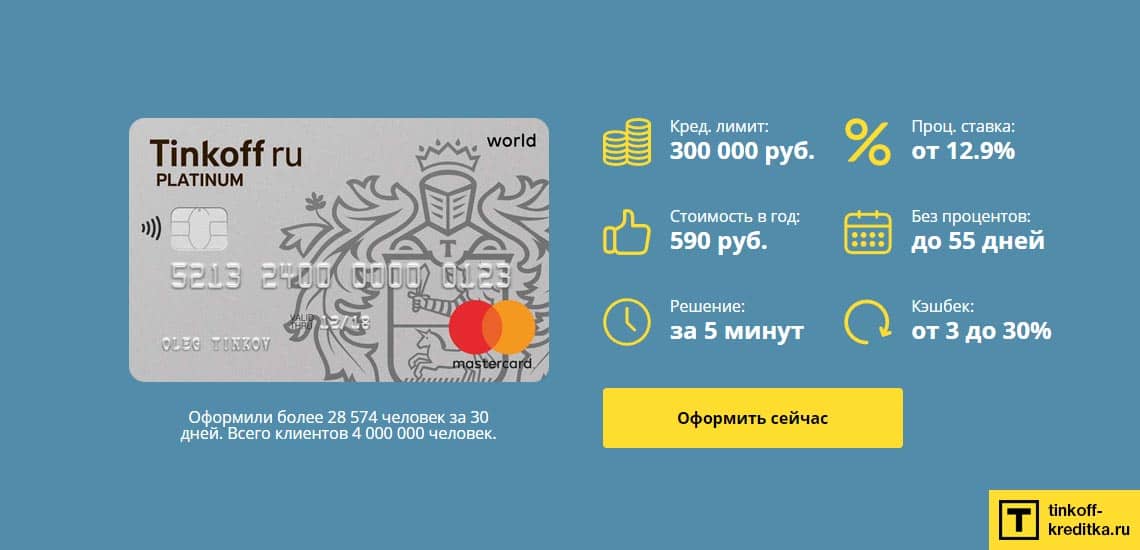

По карте Тинькофф Платинум условия и проценты достаточно привлекательные. Оформить такой банковский продукт Вы можете прямо сейчас. После одобрительного решения курьер доставит кредитку домой или в офис заемщику в течение 7 рабочих дней.

Льготный срок, который позволяет без процентов дает возможность пользоваться кредиткой, составляет 55 дней. Такое условие действует только при расчетах с карты. Если клиент захочет снять наличные, то срок льготного предоставления средств будет отменен. Максимальная ставка, которую устанавливает банк по кредитке за пользование средствами в безналичном виде, составляет 29,9 процентов.

В случае, если деньги с карты обналичиваются действует другая ставка. В этом случае максимальный процент может доходить 49,9% в год.

Обслуживание карты обойдется в 590 рублей в год. Выпуск карты и интернет-банк полностью бесплатные. За SMS-информирование клиент будет платить 59 рублей в месяц. Максимальный доступный лимит по карте составляет 300 000 рублей.

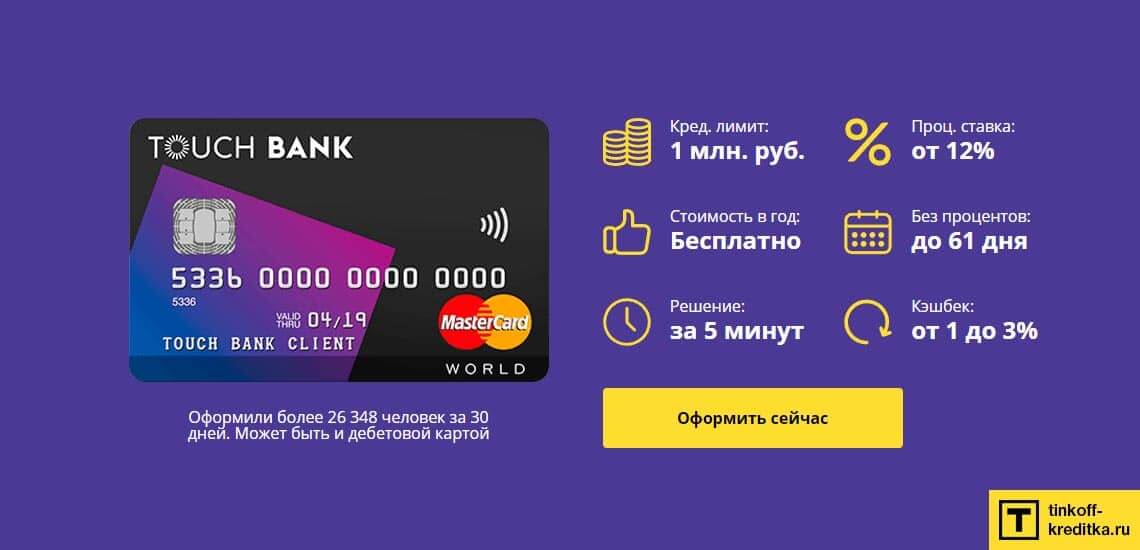

Выгодное предложение для обналичивания средств предлагается по кредитке Тач Банка. Установленный тариф позволяет клиентам обналичивать средства под 0% (без процентов) в банкоматах в размере до 150 000 рублей. Кроме этого, вносить денежные средства и оплачивать задолженности по кредиту клиенты могут без процентов за совершенные операции.

Обслуживание карты может быть бесплатным, если клиент выполняет простые условия: держит на карте собственные средства в размере 50 000 рублей или совершает покупки в магазине на сумму не менее 30 000 рублей в месяц. Если же условие не выполняется, обслуживание будет составлять 250 рублей.

Установленный лимит по кредитке в размере до полумиллиона рублей, а годовая ставка до 49,9%. Ее размер напрямую зависит от типа проводимых операций пользователями.

По первой кредитке пользователям будет установлена максимальная сумма до 300 000 рублей. При этом расплачиваться с карты можно в течение 4 месяцев или 120 дней полностью без годовых процентов. Важно, чтобы не начислялись проценты клиенты должны оплатить полную сумму истраченных средств в течение этого срока.

За каждую покупку пользователи могут получать 1% кэшбека. Комиссия при оплате товаров по кредитке не взымается. Если пользователь решит обналичить карту, то комиссия будет составлять 4%, но не меньше 500 рублей.

Процентная ставка за снятие наличных денежных средств с карты аналогичная. Она составляет 4% от суммы и не может быть ниже 500 рублей.

Преимущество карты в том, что после погашения текущей задолженности кредитная линия для клиента автоматически возобновляется. Если клиент будет оплачивать с кредитки покупки, будет действовать ставка 29,9% в год, если снимать наличку — 49,9%. Серьезный барьер, но в критической жизненной ситуации может здорово выручить.

Ограничений по снятию средств с карты нет. Действует комиссия в размере 4.9%, но она не может быть ниже 399 рублей.

Тип зависит от доступной суммы. Максимальный лимит достигает 1 миллиона рублей. При этом минимальный будет в размере 300 000 рублей. 100 дней пользователи могут пользоваться соседствами без процентов.

Любые операции, в том числе и по обналичке, комиссией не облагаются. Банк вводит ограничение на обналичивание доступных по кредитке денег в виде лимита в 50 000 рублей. Если понадобится вывести больше установленного лимита, тогда будет начисляться комиссия. Она будет доходить до 5.9%. При этом ставка за пользование деньгами банка будет составлять 23.99% годовых.

Оформляется кредитная карта Райффайзен Банка через онлайн заявку. Для этого необходимо указать полную информацию и при необходимости загрузить копии документов для подтверждения официального заработка. При этом выдача карты осуществляется в день обращения при одобрении кредитной линии.

По кредитке действует льготный период на совершение безналичных покупок в течение 55 дней. Если пользователь снимет деньги через банкомат, тогда срок действовать не будет. Доступен лимит в размере до 200 000 рублей.

Действующая процентная ставка за пользование кредитными средствами составляет 24.9 % в год. По карте при обналичивание денежных средств действует комиссия в размере 2.9%. При этом эта сумма не может быть ниже 290 рублей за 1 операцию.

Обналичить кредитку достаточно просто. Для этого необходим терминал банка или его партнера с функцией выдачи наличных.

Главное учитывать все условия по снятию, которые были описаны выше по каждому банковскому продукту. Рекомендуется не обналичивать большие суммы за один раз. Практически во всех банках действует комиссия за снятие. В итоге клиент получит средств гораздо меньше. Также действует повышенная годовая процентная ставка. Во многих из перечисленных банков снимая, к примеру, 100 000 рублей придется отдать порядка 130-140 тысяч рублей, что значительно больше, чем при использовании обычного потребительского займа.