В начале года, как правило, тяжело с финансовым планированием: в кошельке оставили свой след новогодние праздники, а уже приближаются новые. Да и отпуск пора планировать, пока билеты не подорожали.

Прийти на помощь в этот момент может кредитная карта. У многих на этот счет есть предрассудки, однако сейчас с использованием кредиток все настолько понятно и просто, что бояться их не стоит. Главное — читать все условия в договоре и не забывать про важные пункты, когда ими пользуешься.

Юга.ру вместе с Райффайзенбанком составили список вредных советов, как не нужно пользоваться кредитной картой.

Многие открывают кредитки в том же банке, где получают зарплату, потому что это просто. Либо, особо не вникая, соглашаются на оформление карты в каком-нибудь крупном магазине. При этом разница между ставками, не говоря о других важных условиях (льготный период, размер штрафов и пеней, размер годового обслуживания и так далее) может быть значительной.

А как лучше?

Проанализируйте два-три предложения от разных банков, чтобы выбрать наиболее удобные вам условия:

— часто делаете небольшие покупки — выбирайте бесконтактную карту с кэшбэком;

— любите путешествия — остановитесь на картах с бонусными милями;

— обычно нужны наличные — рассмотрите кредитки с беспроцентным снятием в банкоматах.

Владельцам кредитных карт банки предоставляют так называемый грейс‑период — промежуток времени, в течение которого можно пользоваться заемными средствами бесплатно либо по сниженной процентной ставке. В большинстве случаев грейс-период распространяется только на безналичные операции, но в некоторых банках это работает и для снятия наличных.

Запускаем малый бизнес:

Но если не погасить всю задолженность за время грейс-периода, за нее будут начисляться гораздо более высокие проценты.

Также грейс-период не отменяет обязанности вносить минимальный ежемесячный платеж, о нем оповещает банк.

Договор нужно изучать внимательно, в особенности те его пункты, которые описывают условия обслуживания займа, просчитывают процентную ставку, тариф за банковское обслуживание, мобильный банк и так далее. Если вы не понимаете каких-то деталей, лучше выясните все у сотрудника банка, чтобы потом не возникало никаких вопросов.

Если снятие наличных условиями вашей кредитки не предусмотрено, вы можете хорошенько переплатить за такую услугу: банк возьмет комиссию за саму операцию и выставит совершенно другие проценты на сумму, которую сняли, так как вы нарушили условия льготного периода. Иногда в таких случаях банки полностью аннулируют беспроцентный период.

Предлагаемые с кредитками программы лояльности делают безналичный расчет еще более выгодным, и не стоит от них отказываться, если на первый взгляд вся эта схема покажется вам сложной.

Бонусные программы обычно ориентированы на разные целевые аудитории. Это могут быть и мили, и кэшбэк, и баллы за покупки.

При задержке платежей не только увеличиваются штрафные проценты и растет долг, но и страдает ваша кредитная история. Из-за этого банк может вам повысить процентную ставку или уменьшить кредитный лимит. Также за просрочку можно лишиться бонусов или привилегий, начисленных ранее.

А как лучше?

Многие задерживают платежи не потому, что у них возникли финансовые трудности, а лишь из-за того, что просто забыли перечислить деньги в срок. Этого легко избежать, если настроить автоплатеж, подключить уведомления или просто отмечать даты в календаре.

Если вы воспользуетесь таким советом, через некоторое время вам могут предъявить претензии и заставить платить за операции, к которым вы не имеете никакого отношения. Любая карта — лишь инструмент оплаты, за которым стоит банковский счет. Так что, разрезав сам пластик, от счета вы не избавитесь. С вас по-прежнему могут списывать плату за обслуживание, а в случае с кредиткой эти деньги будут удерживать с лимита — так может появиться задолженность, что чревато испорченной кредитной историей.

А как лучше?

Карту и счет (если он больше не нужен) нужно обстоятельно закрыть в ближайшем отделении вашего банка, написав заявление.

Кредитные карты вошли в наш обыденный обиход и стали чем-то незаменимым. При грамотном использовании, кредитные карты становятся довольно выгодным инструментом в руках своего владельца. Они замечательно подходят в той ситуации, когда денежных средств до получения заработной платы не хватает и необходима небольшая денежная сумма на покупки. При помощи кредитных карт у заемщика появляется возможность получить займ в любое удобное время

и можно получить этот займ бесплатно. По кредитной карте не нужно будет выплачивать проценты в кредитное учреждение, если Вы успеете уложиться в сроки, ограниченные льготным периодом.

Продолжительность льготного периода у большинства современных кредитных карт от 50 до 90 дней. Плюсы кредитных карт вполне очевидны, не правда ли!? Довольно удобно оплачивать покупку в магазинах или через интернет, а также при необходимости одалживать определенную денежную сумму.

Стоит отметить, что каждая медаль имеет две стороны и, если у кредитных карт есть свои плюсы, то значит, у них есть и определенные минусы. Если не умет грамотно использовать кредитные карты, можно очень быстро попасть в долговую яму. Факт остается фактом и статистика показывает, что наряду с потребительскими займами по просроченной задолженности лидируют кредитные карты. Держатели кредитных карт задерживают ежемесячные платежи по определенным обстоятельствам и постепенно попадают в долговую яму, выбраться из которой становится довольно сложно, ведь большинство кредитных карт не такие дешевые, как кажутся.

Кредитную карту выгодно держать при себе на случай, когда наличных средств не хватает и необходимо расплатиться за покупку в супермаркете. Даже если Вы научились использовать кредитные карты по назначению, очень важно обладать самоконтролем. При наличии денежных средств всегда велик соблазн потратить их и приобрести что-то, что Вы, возможно, не стали бы приобретать, не будь у Вас кредитной карты. Кроме того, тратить наличные деньги психологически более «жалко»: вот они были, а вот их нет. Кредитка же выглядит всегда одинаково. Поэтому некоторые предпочитают кредиты наличными (например, кредит наличными в Лето банке ), хотя кредитная карта — гораздо более современный инструмент.

Если Вы задумались о том, чтобы оформить кредитную карту, то в первую очередь поработайте над собой и самоконтролем. Только от Вас зависит, станет кредитная карта выгодным инструментом в Ваших руках или губительным ярмом. Для начала оформите кредитную карту с небольшим денежным лимитом и попробуйте жить по средствам, используя карту, только в действительно необходимых ситуациях, научитесь правильно пользоваться кредитной картой.

Желаем Вам удачи и хорошего самоконтроля, если Вы решили начать использовать кредитные карты. Пусть они послужат действительно на пользу.

Если исходить из статистики, большинство потенциальных заемщиков, желающих заказать карту в Интернете, ищет именно кредитки, по которым не нужно предоставлять никаких справок. Почему? Да потому что кому-то собирать документы лень, кому-то некогда, а кто-то получает серую зарплату в конверте.

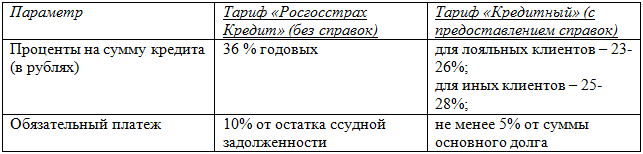

Возьмем для примера две карты Росгосстрах Банка (обе MasterCard Unembossed):

Очевидно, что по первой карте существенно выше как процент, так и обязательный ежемесячный платеж.

Если это вас не напугало, и собирать документы вы все же не хотите, полный список карт без справок вы найдете здесь.

Для примера рассмотрим ЮниКредит Банк. Льготный период здесь заявлен до 55 дней и считается так: число дней до окончания месяца + 25 дней.

Т.е., если вы 1 августа приобрели по кредитной карте холодильник, то, чтобы не платить проценты, кредит вам нужно закрыть до 25 сентября. В этом случае срок льготного периода составит 55 дней. Если же вы купили товар не 1-го, а 30-го августа, то беспроцентный период существенно сокращается: с 30 августа до 25 сентября. И это, как видите, далеко не 55 дней.

Но все же нельзя отрицать тот факт, что карты с льготным периодом – это выгодно и удобно, если пользоваться ими с умом.

Во-первых, банки разрешают получать заемные средства бесплатно только в своих банкоматах, а вот при проведении подобной операции в чужом устройстве с карты будет дополнительно списано 1-7% от суммы. Поэтому, если вы приобрели кредитку для снятия наличных, старайтесь пользоваться только банкоматом своего банка либо банка-партнера.

Здесь для финансовых учреждений вообще полное раздолье. Например, у того же Росгосстрах Банка в описании карт с льготным периодом указана ставка от 18% годовых. При этом ничего не сказано о том, что это тариф только для лояльных клиентов, открывающих карту в иностранной валюте и согласных застраховать жизнь. Для рублевых же кредиток ставка будет гораздо выше – 23-28%.

Стоит обратить внимание и на то, что у некоторых банков разная процентная ставка на операции по безналу и по выдаче наличных.

Не хочу сказать, что банки скрывают всю эту информацию, но о многом умалчивают, это факт. Поэтому внимательно читайте условия по карте!

Всё же не понятно для чего нужны эти кредитные карты,почему с большим успехом нельзя тратить собственные деньги,если таковых нет то за счёт чего погашать кредит да ещё и с процентами.

Андрей, как правило, кредитные карты используются либо для крупных покупок (при наличии достаточного кредитного лимита для этих целей), т.к. накопить необходимую сумму просто не получается, либо для спонтанных или срочных покупок в случае, когда до получения заработной платы еще нужно подождать.