Условия использования кредитных карт в разных банковских заведениях отличаются основными характеристиками, которые диктуют популярность того или иного продукта. В выборе кредитной карты основными показателями для заемщика становятся:

- Величина процентной ставки

- Наличие льготного периода

- Размер кредитного лимита

Важным критерием выбора являются условия получения в банке кредитной карты.

Валютные кредитные карты имеются только РосЕвроБанке, по условиям которых процентная ставка составляет 17-19 процентов на сумму в евро или долларах.

Во всех трех представленных банковских учреждениях для всех типов кредитных карт предусмотрен льготный период. В Сбербанке и ВТБ24 этот срок составляет 50 дней, в РосЕвроБанке период льготного пользования картой составляет 55 дней.

В ВТБ24 за использование кредитных карт предусмотрено начисление в размере 750 рублей за год, однако при этом отсутствуют комиссионные платежи за снятие наличных средств в банкоматах

В РосЕвроБанке за снятие наличных денег установлена комиссия банка в размере 2% от снимаемой суммы, но не менее 150 рублей за одну транзакцию. Годовое обслуживание карточных счетов в этом банке колеблется в зависимости от типа карты от 200 рублей по классическим картам до 5000 рублей по карте Platinum. период пользования картами РосЕвроБанка для всех аналогичных продуктов составляет 36 месяцев. Кредитные карты этого банки имеют возможность получать клиенты банка в возрасте от 21 до 65 лет.

ВТБ24 выдает кредитные карты своим клиентам, начиная с 21-летнего возраста и до 60 лет. Максимальный срок использования карты не установлен. При безналичных расчетах комиссия банка не взимается. За снятие наличных средств предусмотрена оплата в размере 1% но не менее чем 300 рублей за одно снятие в банкомате.

В банкоматах Сбербанка за снятие наличных средств взимается комиссия в размере 3%, при обналичивании денег в банкоматах других структур размер комиссии увеличивается до 4%. Кредитные карты Сбербанка предоставляются лицам, достигшим 21 года, но не старше 57 лет.

| Преимущества ВТБ и Сбербанка: что лучше и надежнее |

Сегодня, опираясь на статистические данные и отзывы граждан Российской Федерации, можно с уверенностью утверждать, что наиболее популярными банковскими учреждениями являются такие финансовые структуры, как ВТБ и Сбербанк. Но, даже этот неоспоримый факт не дает покоя любопытным и щепетильным россиянам, они не перестают раздумывать над вопросом, касающийся того, в каком банке кредитоваться: в ВТБ или Сбербанке, что лучше, какой из них надежнее? К сожалению, так сразу ответа на данный вопрос дать невозможно. Специально для того, чтобы граждане смогли решить для себя, какая именно из вышеуказанных финансовых структур сможет предложить наиболее приемлемые условия обслуживания, далее в материале будет обнародован ряд характеристик как ВТБ банка, так и Сбербанка.

Собственно говоря, с которыми можно будет ознакомиться уже очень скоро.

Наиболее используемым кредитным продуктом, который пользуется большим спросом среди россиян, является кредит наличными. Ссуду можно получить на следующих, вполне приемлемых условиях.

- Годовая процентная ставка:

- минимальная отметка – 12,5%;

- максимальная отметка – 19,9%.

- Срок использования кредитных денежных средств:

- от полугода;

- до 5 лет.

- Размер кредита, который может получить каждый гражданин РФ:

- минимальная сумма – 100 тысяч рублей;

- максимальная сумма – 3 миллиона рублей.

Говоря о бонусных программах, нельзя так сразу определить какой банк лучше ВТБ или Сбербанк, ведь они оба стараются угодить своим клиентам, разрабатывая для них все новые и новые .

Кто не знает, стоит указать, что наличие такого приложения в телефоне, даст держателю карты или владельцу счета следующий перечень возможностей.

- Мгновенно осуществлять переводы на другие карты, в том числе, и на карты сторонних финансовых структур.

- Оплачивать коммунальные платежи и пополнять счета мобильного телефона.

- Контролировать растраты и зачисления денежных средств на пластик.

- Если обычный гражданин РФ может получить заем размером до 3 млн рублей, то зарплатный клиент может оформить кредит на сумму до 5 миллионов рублей.

- Перечень требований и список необходимых к предоставлению документов также значительно уменьшается, если потенциальный заемщик – зарплатный клиент ВТБ, от него потребуется только два документа:

- паспорт гражданина Российской Федерации;

- страховой полис (СНИЛС).

Согласно статистическим данным, самым популярным кредитом, который пользуется большим спросом среди граждан, является потребительский займ на любые цели.

- Годовая процентная ставка:

- минимальная отметка – 12,9%;

- максимальная отметка – 19,9%.

- Срок использования кредитных денежных средств:

- от полугода;

- до 5 лет.

- Размер кредита, который может получить каждый гражданин РФ (это, кстати, может быть как ипотека, так и автокредит):

- минимальная сумма – 40 тысяч рублей;

- максимальная сумма (без обеспечения) – 3 миллиона рублей;

- максимальная сумма (при наличии залога или поручителя) – 5 миллионов рублей.

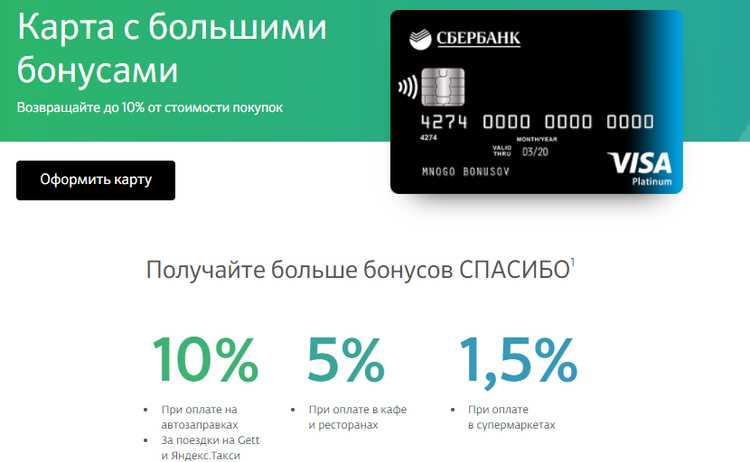

- 10% от размера чека (при оплате товаров на автозаправках или при оплате услуг через Яндекс. Такси).

- 5% от суммы платежа (во время расчета в заведениях быстрого питания, ресторанах и разнообразных кафе).

- 1,5% от суммы совершенных покупок в гипермаркетах, супермаркетах и продовольственных магазинах, в которых есть терминал.

Такого рода приложение, позволяет гражданину не выходя из дома осуществлять ряд следующих действий.

- Осуществлять перевод денег как на карты, так и по произвольным реквизитам.

- Открывать, повышать и закрывать кредитный лимит по своим пластикам.

- Оплачивать коммунальные счета.

- Пополнять счета мобильного телефона.

- Подавать заявку на получение кредита и иных продуктов банка.

Сбербанк России, в принципе, очень лояльно относится ко всем своим клиентам, но, как бы там ни было, к гражданам, которые получают зарплату или пенсию на счет данной финансовой структуры – отношение особое.

- какая кредитная карта выгоднее втб или сбербанк;

- какую зарплатную карту выбрать втб или сбербанк;

- что лучше втб или сбербанк для юридических лиц;

- в каком банке лучше работать втб или сбербанк;

- дебетовая карта сбербанка или втб что выбрать;

- какая банковская карта лучше втб или сбербанк;

- какая дебетовая карта лучше втб или сбербанк

Участникам зарплатных проектов банки всегда предлагают льготные условия обслуживания – бесплатное использование карточки и счета, скидки на кредитные продукты. Но перед клиентами нередко встает выбор между двумя зарплатными картами флагманов банковской отрасли – ВТБ или Сбербанк. Их выпускают оба учреждения, но на различных условиях. И чтобы выбрать лучший вариант, необходимо разобраться в отличиях и преимуществах, а также сравнить выгоду программы лояльности.

Линейка зарплатных дебетовых карточек банка ВТБ представлена двумя продуктами:

Клиенты банка могут оформить любую из них на выбор. Причем получить зарплатную карточку можно самостоятельно, не обращаясь к работодателю.

К счету карточки можно бесплатно выпустить до 5 дополнительных, последующие стоят 500 руб. Пополнение счета через онлайн-банкинг или мобильное приложение – без взимания дополнительных комиссий.

Особые условия действуют на снятие наличных. Использовать технические устройства банков группы ВТБ можно без ограничений. Если обналичивать средства через любые сторонние банкоматы, то снимается комиссия 1%, минимум – 99 руб. Но деньги возвращаются на мастер-счет в виде кэшбэка*.

Основные тарифы на операции по зарплатной карточке:

- Переводы на имена физических лиц в сторонние банки – бесплатно* либо 0,4% от суммы (минимум – 20 руб., максимум – 1 тыс. рублей).

- Платежи в пользу юридических лиц – бесплатно* либо 0,4-1,2% от суммы операции.

- Переводы на карты по номеру: внутри банка ВТБ – бесплатно, но при соблюдении лимита в 20 тыс. руб./мес. В адрес сторонних банков – бесплатно* либо 1,25% от суммы платежа, но не менее 50 руб.

В Сбербанке в рамках зарплатного проекта можно оформить одну из шести карточек. Основное преимущество данного финансового учреждения – льготное обслуживание счета при сохранении прочих тарифов:

При этом банк оставляет за собой право пересмотреть текущие условия. Тарифы по операциям и лимиты на снятие или проведение операций остаются без изменений и зависят от конкретного вида карты.

Участникам зарплатных проектов банки всегда предлагают льготные условия обслуживания – бесплатное использование карточки и счета, скидки на кредитные продукты. Но перед клиентами нередко встает выбор между двумя зарплатными картами флагманов банковской отрасли – ВТБ или Сбербанк. Их выпускают оба учреждения, но на различных условиях. И чтобы выбрать лучший вариант, необходимо разобраться в отличиях и преимуществах, а также сравнить выгоду программы лояльности.

Линейка зарплатных дебетовых карточек банка ВТБ представлена двумя продуктами:

Клиенты банка могут оформить любую из них на выбор. Причем получить зарплатную карточку можно самостоятельно, не обращаясь к работодателю.

К счету карточки можно бесплатно выпустить до 5 дополнительных, последующие стоят 500 руб. Пополнение счета через онлайн-банкинг или мобильное приложение – без взимания дополнительных комиссий.

Особые условия действуют на снятие наличных. Использовать технические устройства банков группы ВТБ можно без ограничений. Если обналичивать средства через любые сторонние банкоматы, то снимается комиссия 1%, минимум – 99 руб. Но деньги возвращаются на мастер-счет в виде кэшбэка*.

Основные тарифы на операции по зарплатной карточке:

- Переводы на имена физических лиц в сторонние банки – бесплатно* либо 0,4% от суммы (минимум – 20 руб., максимум – 1 тыс. рублей).

- Платежи в пользу юридических лиц – бесплатно* либо 0,4-1,2% от суммы операции.

- Переводы на карты по номеру: внутри банка ВТБ – бесплатно, но при соблюдении лимита в 20 тыс. руб./мес. В адрес сторонних банков – бесплатно* либо 1,25% от суммы платежа, но не менее 50 руб.

В Сбербанке в рамках зарплатного проекта можно оформить одну из шести карточек. Основное преимущество данного финансового учреждения – льготное обслуживание счета при сохранении прочих тарифов:

При этом банк оставляет за собой право пересмотреть текущие условия. Тарифы по операциям и лимиты на снятие или проведение операций остаются без изменений и зависят от конкретного вида карты.

Владельцам зарплатных карточек Сбербанк делает скидки на кредитные программы: потребительские – 2%, ипотека – около 0,7%.

Наличие зарплатной карты всегда повышает шансы получить одобрение на кредит в любом банковском учреждении.

Нельзя утверждать однозначно, у какого банка лучшая зарплатная карта – ВТБ или Сбербанка. Все зависит от конкретных потребностей клиента. При выборе важно учесть действующие тарифы, выгоду бонусных программ, а также оценить, с каким именно банком выгоднее начать долгосрочное сотрудничество.