Кредитная карта позволяет использовать деньги банка, экономя на процентах. Правило действует, если удается осуществить расчет в течение льготного периода, продолжительность которого в Сбербанке составляет до 50 дней.

Платежное средство имеет возобновляемый лимит. Это значит, что человеку не придётся каждый раз писать заявку для получения денег в долг. Однако изначально карточка создавалась для выполнения безналичных операций. Выведение денег из системы допустимо.

Однако за выполнение манипуляции взимается комиссия за снятие наличных с кредитной карты Сбербанка. Размер меняется в зависимости от ряда особенностей. Выводя деньги с карты, человек теряет льготный период, и начисление процентов начинает происходить незамедлительно.

Многие клиенты, получившие кредитную карту, принимают решение вывести денежные средства со счёта. Из-за популярности операции, Сбербанк разработал несколько способов, позволяющих произвести её осуществление. Клиент имеет право снять деньги со счёта кредитной карты при помощи:

- Кассы финансовой организации. Нужно посетить офис финансовой организации с паспортом.

- В банкоматах учреждения. Необходимо иметь при себе карту и знать от неё пароль.

- Кассы или банкоматы сторонних организаций. Услуга предполагает списание большей комиссии за снятие.

- Почтового перевода. Услуга отличается высокой стоимостью, поскольку в стандартной комиссии за выведение денег со счёта добавляется платёж в пользу почты.

- Систему Юнистрим или Контакт. Услуга также отличается высокой комиссией. К ее помощи рекомендуется прибегать лишь в случае крайней необходимости.

- Интернет-кошельков. Для использования услуги необходим ранее созданный аккаунт в системе и дебетовая карта. Изначально сумма выводится на онлайн бумажник, а затем пересылается на платежное средство. Так, если используется интернет-кошелек Яндекс Деньги, перевод денег со счета на карту нужно выполнять по следующей схеме.

- Внесение суммы на счёт мобильного телефона.

Если применяется большинство безналичных способов перевода, считается, что произошло снятие наличных с кредитной карты Сбербанка. В последующем сумму можно перечислить на дебетовое платежное средство. Метод не позволяет избежать внесения комиссии. Все переводы требуют внесения дополнительных денежных средств.

Возможные варианты снятия денег

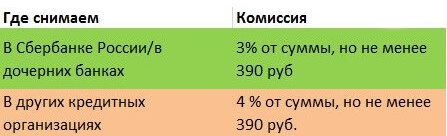

Величина платежа в пользу финансовой организации напрямую зависит от особенностей наличных. Если процедура выполняется через кассу Сбербанка или банкомат учреждения, размер комиссии составит 3% от суммы, но не менее 390 руб. Когда для выполнения манипуляции используется банкомат сторонних организаций, комиссия повышается до 4%. Минимальный размер остаётся прежним. Аналогичная комиссия взимается при выведении средств через кассу сторонней финансовой организации.

Пояснение специалиста: 390 руб считается минимальной суммой за снятие наличных с кредитки. Показатель был установлен в феврале 2015 года. Ранее платёж был меньше и составлял 199 руб.

Нужно понимать, что даже при попытке вывести 300 руб со счета, клиент должен будет заплатить комиссию в размере 390 руб. Списание производится с кредитной карты. На количество выведенных денежных средств будет начисляться проценты. Так, если произошло снятие 300 руб, с учётом комиссии на счету образуется задолженность 690 руб. Эту сумму клиент обязан вернуть Сбербанку. Эксперты не советуют снимать с кредитной карты менее 13000 руб. В ином случае операция будет невыгодной.

Проценты за снятие наличных

Карты созданы для того, чтобы клиенты могли использовать их для проведения покупок. Финансовая организация несет ряд убытков, если человек выводит деньги со счёта. Поэтому компания постаралась побудить клиентов минимизировать количество снятий. Желая выполнить манипуляцию, человек столкнется со следующими ограничениями:

- предстоит заплатить комиссию;

- в процессе выполнения манипуляции будет потерян и льготный период, и проценты начнут начисляться сразу;

- устанавливаются ограничения на снятие.

Если планируется использовать банкомат, за сутки можно получить не более 50 тысяч руб. При запросе средств через кассу финансовой организации, ограничение составит не более 150.000 руб. Держатели золотых платежных средств менее скованы лимитами. Если планируется получение денег через кассу учреждения, суточное ограничение повышается до 300000 руб.

Ограничения на снятие наличных с кредитной карты

Сбербанк не предусмотрел возможность выведения денежных средств без дополнительных платежей. Однако клиент может предпринять ряд действий, позволяющих минимизировать потери в процессе совершения операции. Так, допустим перевод суммы на счёт электронного кошелька. Система в последующем позволяет перечислить деньги на дебетовую карту.

На неё комиссия за снятие средств в банкомате финансовой организации не распространяются. Метод требует знакомства с рядом аспектов. Во внимание стоит принять действующие комиссии за вывод средств. В иной ситуации выполнение манипуляции теряет актуальность.

Совет кредитного эксперта: перед тем, как осуществлять выведение сумма, привяжите платежное средство к кошельку. Многие системы не позволяют производить переводы на карты, которые ранее не были привязаны к счёту.

Если человек ранее не сталкивался с потребностью в выведении денежных средств, необходимо ознакомиться с пошаговой инструкцией:

- Для выполнения процедуры потребуется создание электронного кошелька. Это может быть Яндекс Деньги, Вебмани или Киви. Дополнительно потребуется дебетовая карта. Её нужно привязать к счёту электронного кошелька.

- Клиент производит пополнение счёта в системе посредством денежных средств с кредитной карты. Сбербанк расценивает операцию как оплату. Поэтому удаётся сохранить льготный период. Однако сама электронная система может списать 0-0.75% от суммы. Рекомендуется изучить процесс пополнения интернет-кошелька. Если человек владеет онлайн-бумажником в системе Киви, процедура будет следующей.

- Производится выведение средств на дебетовую карту. Комиссия составит порядка 1,5-3%. Точная сумма зависит от банка и платежного средства.

- Получение денег со счета дебетового платежного средства. Выполнить манипуляцию удастся при помощи любого удобного способа. Процедура не требует внесения комиссии.

Пояснение специалиста: метод подходит для лиц, которые активно используют электронные кошельки для переводов. Новичкам предварительно потребуется ознакомиться с процессом создания персонального аккаунта в системе, потратить время на утверждение статуса и привязки платежного средства. Дополнительно нужно познакомиться с процедурой вывода суммы.

Системы интернет-бумажников устанавливают собственные лимиты на выполнение операций. Поэтому если планируются перечисления крупной суммы денежных средств, манипуляцию предстоит осуществить несколько раз.

Лучше использовать кредитную карту для совершения безналичных операций. Это позволит сохранить льготный период. Он даёт возможность использовать заемные деньги бесплатно в срок до 50 дней.

Снятие денег с кредитки допустимо, однако это влечет за собой ряд финансовых потерь. Размер комиссии варьируется от 3 до 4%. Рекомендуется прибегать к помощи методов при возникновении срочной потребности в наличных. Клиент сможет сэкономить.

Для этого нужно прибегнуть к небольшой хитрости и попробовать вывести сумму через электронные кошельки. В результате размер комиссии снизится. Дополнительно человек сохраняет право на использование льготного периода.

Кредитная карта Сбербанка в первую очередь создана специально для оплаты покупок и услуг безналичным путем. И банк это всячески поощряет. Например, если оплатить покупку кредитной картой Сбербанка, то по ней будет действовать льготный период сроком до 50 дней. Поэтому если мы успеваем вернуть баланс карты в первоначальное состояние, то никакие проценты за пользование мы не платим. А при покупке товаров кредитная карта подобна дебетовой, т.е комиссия не взимается при покупке и оплате товаров.

Несмотря на эти привилегии многие из нас предпочитают пользоваться наличными и в таком случае при снятии денежных средств с кредитной карты банк взимает комиссию. Но самое важное и малоприятное, что при снятии наличных с кредитной карты у нас отсутствует льготный период и проценты начинают капать с момента, как мы получили наличные на руки.

- Через кассу Сбербанка (при этом нужно будет предъявить паспорт);

- Через банкомат Сбербанка (потребуется кредитная карта);

- Через кассу или банкомат стороннего банка (комиссия за выполнение операции будет выше);

- Через платежные терминалы (потребуется любая дебетовая карта, желательно Сбербанка)

- Почтовый перевод (к комиссии за перевод наличных с кредитки добавляется комиссия почты);

- Перевод через системы Contact или Unistream (комиссии достаточно большие, поэтому такой способ оправдан лишь в случае острой необходимости);

- Через электронные кошельки (потребуется электронный кошелек и дебетовая карта, привязанная к ней);

- Через счет мобильного телефона.

Одним из самых простых способов снятия наличных с кредитки являются безналичные переводы. Казалось бы неплохой способ избежать уплату комиссии, но ее никак не избежать, все равно при такой операции Сбербанк удержит сумму комиссии за перевод денег.

Многих обладателей кредитных карт Сбербанка мучает вопрос, какой же процент за снятие взимается банком и можно ли снять деньги без процентов?

Итак, обо всем по порядку:

- комиссия за снятие наличных с кредитной карты Сбербанка через кассу или банкомат самого банка – 3%, но не менее 390 рублей;

- снятие наличных с кредитной карты через кассу или банкомат стороннего банка – 4%, но не менее 390 рублей.

ВАЖНО: минимальный размер комиссии за снятие наличных с кредитной карты Сбербанка – 390 рублей. Эта сумма действует с февраля 2015 года. Раньше размер минимальной комиссии составлял 199 рублей.

Поэтому прежде чем идти и снимать наличные нужно учитывать что даже если вы снимите 200 рублей наличными то все равно отдадите комиссию за эту операцию в размере 390 рублей. Эти комиссионные будут списаны с карты и на них будут начисляться проценты в будущем, поэтому будьте бдительны, не снимайте мизерные суммы с кредитки без надобности. Таким образом вы снимаете 200 рублей, тут же банк начисляет комиссию за обналичку и вы уже должны банку 590 рублей. Это уже ваш долг.

Какую же сумму тогда выгоднее снимать, чтобы комиссия в 390 рублей была оправдана?

Выгодней всего снимать с кредитной карты Сбербанка суммы начиная от 13 000 рублей.

Как мы уже обсуждали ранее, кредитные карты Сбербанка рекомендуется использовать для совершения покупок безналичным путем. Банку нету никакой выгоды от того, что вы снимаете наличные, отсюда и проценты при обналичивании кредитки в банкомате. Поэтому снятие наличных денег – невыгодная для обладателя кредитки операция, потому что:

- за снятие наличных с кредитки установлена комиссия;

- при снятии наличных теряется льготный период, и сразу начинают начисляться проценты за пользование заемными средствами;

- на снятие наличных вводятся различные лимиты.

- через банкомат с кредитной карты можно снять не более 50 000 рублей в сутки;

- через кассу с кредитки можно снять не более 150 000 рублей в сутки;

- держатели золотых кредитных карт могу через кассу снять в сутки до 300 000 рублей.

Многие ищут ответ на данный вопрос. А ответ простой: уменьшить процент взимаемой комиссии про обналичивании кредитной карты можно, а снять без комиссии деньги с карты не удастся.

Одним из удобных способ сделать это – перевести деньги с кредитки на электронный кошелек и уже с него в свою очередь перевести деньги на свою дебетовую карту и потом делать с ними все, что захочется. Но здесь важно учесть и некоторые нюансы: например, чтобы переводи деньги с электронного кошелька Киви – к нему должна быть привязана ваша дебетовая карта. При проведении такой операции важно уточнить размер взимаемой комиссии за перевод на кошелек и комиссии за перевод с кошелька на вашу дебетовую карту и только после этого проводить эту нехитрую операцию.

Итак, что нам потребуется для обналичивания денег с кредитной карты:

- Нужен электронный кошелек: Qiwi, Webmoney или Яндекс деньги.

- Нужна дебетовая карта, счет которой привязан к счету электронного кошелька.

- Переводим деньги с кредитной карты на счет электронного кошелька. При этом система Сбербанка расценивает данную операцию, как оплату, поэтому комиссия за перевод не взимается, а льготный период сохраняется. Комиссию в размере от 0 до 0,75% берет платежная электронная система.

- Выводим средства с электронного кошелька на дебетовую карту. При этом может взиматься комиссия в размере около 1 – 1,5% в зависимости от банка и типа карты.

- Снимаем деньги с дебетовой карты любым удобным способом без комиссии.

Используя данный способ можно снизить процент комиссии за снятие с 3% до 1,75%. Данный метод больше всего подойдет людям, которые активно используют электронные кошельки для оплаты товаров и услуг, потому что новичку потребуется немало времени для того чтобы завести на себя электронный кошелек, пройти там идентификацию по паспорту для увеличения лимитов кошелька и снять средства.

Кроме того у электронных кошельков также есть суточные лимиты на вывод средств с кошелька и это всё нужно учитывать если вы хотите снять крупную сумму с кредитной карты.

Итог

Пользуйтесь кредитной картой по ее прямому назначению – безналичной оплате товаров и услуг и только в крайнем случае снимайте наличные. Ну а если случилась неотлагательная ситуация и наличные нужны позарез, то тогда прибегните к обналичиванию вашей кредитной карты через электронные кошельки. Таким образом вы сможете пользоваться наличными при минимальных потерях и не теряя льготный период использования заемных средств.

Практически каждый третий гражданин нашего государства использует кредитные банковские продукты. В том числе и кредитные карты. Не удивительно, что вопрос можно ли снять деньги с кредитной карты Сбербанка, достаточно актуален среди клиентов. Ведь при получении кредитных карточек каждый надеется использовать их только безналично, соблюдая беспроцентный период. И вот наступает такой момент, когда срочно нужна наличность и снятие денег с кредитной карты Сбербанка единственный выход из сложившейся ситуации. Для незнающих людей комиссия при снятии наличных с кредитной карты Сбербанка становится настоящим шоком. Да действительно, процент за снятие наличных с кредитной карты Сбербанка (да и любого другого банка) немаленький.

Изначально кредитки были созданы для расчетов в организациях и магазинах, имеющих специальные терминалы для обслуживания клиентов по безналу. А снимать наличные лучше все-таки с дебетовых карт. Прежде чем выяснять, как обналичить деньги, необходимо изучить принцип пользования кредиткой. Что значит льготный период? Это период времени, когда за использование заемных денег платить не нужно. Исходя из рекламы, банковскими деньгами можно пользоваться бесплатно в течение 50 дней. Реклама не дает ложной информации, но умалчивает о некоторых нюансах:

- из вышеуказанного срока на использование денег дается 30 дней;

- из вышеуказанного срока на возврат использованных денег дается 20 дней;

- если истратить все деньги сразу, вернуть их нужно будет через 21 день;

- если обналичить деньги с кредитной карты льготный период не действует.

- в пределах 600 000 руб. по различным тарифным планам на кредитную карту;

- в пределах 120 000 руб. на моментальную карточку Momentum.

При соблюдении всех условий пользования подобный заём может стать отличным подспорьем семейному бюджету.

Сразу необходимо оговориться, что сняв наличные с кредитки, клиент теряет право на льготный период. Как снять деньги с кредитной карты:

- банкоматы (как Сбербанк, так и любой другой банк);

- отделение банка (касса, возможно только с паспортом);

- перевод денежных средств на телефон, а оттуда на другую карту;

- переводы по системе Contact и Unistream;

- перевести на мобильный кошелек Яндек, Qiwi, Webmany.

Можно попытаться перевести деньги на другую карту, не кредитную и снять их оттуда без процентов и при этом сохранить льготный период. Наиболее оптимальный способ это купить что-нибудь кому-нибудь в магазине за безнал, а с человека взять наличку. Оптимально, но очень неудобно. На снятие наличных устанавливается определенный суточный лимит, превысить который невозможно:

- банкомат – 50000 руб.;

- касса – 150000 руб.;

- с золотой карты (касса) – 300000 руб.

Если снимать денежные средства в сторонней финансовой организации лимит может быть изменен на усмотрение другого банка в меньшую сторону.

Какой процент придется заплатить:

- касса – 3%;

- банкомат – 3%;

- банкомат/касса не Сбербанка – 4%.

Вроде в итоге должна выйти небольшая сумма, но имеется одна оговорка – не меньше, чем 390 рублей за каждое снятие. Любая сумма, которая будет сниматься через банкомат, попадает под комиссионный сбор равный 390 рублей до 13000 включительно (так как 3% от 13000 рублей равняется 390 рублей). Получается:

- к снятию 1000 рублей плюс комиссия 390 рублей – итого 1390 рублей – сумма, на которую будут начисляться проценты;

- к снятию 11000 рублей плюс комиссия 390 рублей – итого 11390 рублей – сумма, на которую будут начисляться проценты;

- к снятию 100 рублей плюс комиссия 390 рублей – итого 490 рублей – сумма, на которую будут начисляться проценты.

И так до 13000 рублей, затем комиссия будет увеличиваться. Например, 15000 рублей * 3%=450, в итоге 15450 рублей – сумма, на которую будут начисляться проценты. Выплачивая такие проценты кредитно-финансовому учреждению, клиент рассчитывается за предоставленную услугу и компенсирует банку возможные риски (страхование предоставленных услуг).

Обналичить деньги с кредитки и при этом сохранить льготный период можно, воспользовавшись электронными кошельками. Что для этого нужно:

Алгоритм действий таков:

- пополняем электронный кошелек;

- переводим деньги с кошелька на дебетовую карту;

- снимаем в любом банкомате без дополнительных сборов.

Пополнять электронные кошельки удобнее всего, подключив Сбербанк-онлайн или зайдя на официальную страницу сервиса (например, Яндекса). Для тех, у кого еще нет ни одного электронного кошелька, данная процедура займет определенное время (регистрация, идентификация, привязка карты). Подобные манипуляции помогут снизить процент снятия наличных с кредитки с 3% (390 рублей) до 1,75% от суммы перевода. И сохранить льготный период.

Некоторые клиенты банка практикуют такую схему получения наличных с кредитной карты – покупают товар, оплачивая его своей карточкой. Далее начинается действие льготного периода, а человек, в соответствии с действием закона о правах потребителей возвращает покупку обратно в магазин. Вариантов развития событий может быть несколько:

- деньги за возврат отдают наличными на руки;

- деньги возвращают на карту, указанную покупателем – в этом случае можно в качестве карты получателя указать одну из своих дебетовых карт.

Минус в том, что магазин может:

- отказать в принятии покупки обратно;

- вернуть деньги на ту карту, с которой поступила оплата (а в нашем случае это кредитка).

Да и по срокам возврат может быть осуществлен гораздо дольше, чем время льготного периода.

Вариантов вывода денег с кредитной карты можно рассматривать много, вплоть до использования интернет-сервисов по обмену валют или использование предоплаченных подарочных карт. Но риски потерять больше, чем найти тоже существенные. В настоящее время даже мобильные операторы берут на себя часть обязанностей банковской системы – мобильная оплата услуг (например, коммунальных), пополнение счета с карты и наоборот. Однако изначально кредитные карты были задуманы для безналичных расчетов, и пользоваться ими стоит именно в этом направлении. Главное не пропускать СМС от банка с указанием отчетной даты и суммой платежа и возвращать заемные денежные средства вовремя.