При оформлении покупки продавцом на специальном прессе (импринтере) делался отпечаток этих данных на торговом чеке-квитанции (слипе). Такая технология приема карт, несмотря на внушительные современные технические достижения в этой области, сохранилась и поныне. А название фирмы было даже отражено в международном стандарте ИСО 7811-3, посвященном пластиковым картам: шрифт, который описан в нем, используется для тиснения карточек, он так и называется – Farrington 7B.

Начало банковским кредитным картам положил Джон С. Биггинс, один из специалистов по потребительскому кредиту из Национального банка Flatbush в Бруклине. В 1946 году он организовал работу по кредитной схеме Charge-it, которая предусматривала расписки, принимавшиеся местными магазинами от клиентов за мелкие покупки. По совершении покупки магазин сдавал эти расписки в банк, который оплачивал их со счетов покупателей.

Первой массовой платежной карточной системой была созданная в 1949 году компания Diners Club. Главным отличием ее от предыдущих систем было то, что между клиентами и коммерческими компаниями существовал посредник, который берет на себя проведение расчетов. Именно это позволило Diners Club стать первой и очень массовой универсальной картой.

Идея создания такой карты родилась в центре Манхэттэна, а именно в ресторане Major’s Cabin Grill. Там встретились Алфред Блумингдейл, внук основателя одного из самых крупных американских универмагов, его давний друг Фрэнсис Макнамару, возглавлявший на тот момент финансовую компанию Hamilton Credit Corp., и юрист Фрэнсиса — Ральф Снайдер.

В процессе обеда разговор зашел об одном клиенте Макнамары в Бронксе. Этот предприниматель позволял соседям пользоваться своим банковским счетом за проценты. Продавцы магазинов звонили ему по телефону и, получив разрешение, записывали стоимость покупок на его счет. В такой сделке новшеством являлось наличие посредника, который, используя свою кредитоспособность, предоставлял ссуду людям, не имеющим возможность получить ее по-другому.

Эта финансовая схема им очень понравилась. Изъян они увидели лишь в кредитовании людей, не имеющих в магазине кредитной линии. Ведь чаще всего именно с ними возникают проблемы. Поэтому ресторан показался им самым удачным местом для развития нового бизнеса.

Использовать в качестве идентификации клиентов соучредители решили эмбоссированные пластинки, которые к тому времени уже были довольно распространены и применялись во многих магазинах и бензиновых компаниях. К программе было привлечено 10–12 близлежащих ресторанов города. За первый месяц оборот составил 2 тыс. долларов, но уже через четыре месяца – 250 тыс.

Для развития бизнеса срочно требовались кредитные средства, и партнеры принимают решение об объединении своих компаний. Новая компания получает название Diners Club. Уже через год 285 торгово-сервисных организаций обслуживали 35 тыс. держателей карт компании. Diners Club регулярно взимала со своих клиентов плату за годовое обслуживание карты в размере 3 долларов. К концу 1951 года компания принесла владельцам прибыль в размере 61 222 доллара с оборота в 6,2 млн.

Далее вместе с развитием рынка Соединенных Штатов Америки операции с картами стали внедряться повсеместно. В 1951 году Diners Club дала первую лицензию на использование своих схем и своего имени в Великобритании. И уже после этого появились такие известные платежные системы, как Visa, Mastercard и American Express.

В настоящее время пластиковые карты, как средство безналичного расчёта, получили повсеместное распространение. Современные пластиковые карты постоянно совершенствуются. Они имеют много функциональных возможностей, которые позволяют производить оплату товаров и услуг, получать наличные средства, осуществлять денежные переводы и другие банковские операции. Пластиковые карты стали современным и эффективным продуктом, который значительно упрощает жизнь человека.

Первыми выпускаемыми картами были обыкновенные карточки (бумажные, металлические и др.), которые выпускали американские коммерческие компании — магазины, нефтяные компании, отели и пр.

Главной целью было отслеживать счета клиентов и записывать совершаемые покупки.

В 1891 г. American Express (в то время это была курьерская служба по перевозке денег между компаниями и банками) выпускает первый дорожный чек, который представлял фактически бумажную карточку.

В 1914 г. компания Western Union выпустила первую карту, где была зафиксирована сумма кредита для каждого клиента.

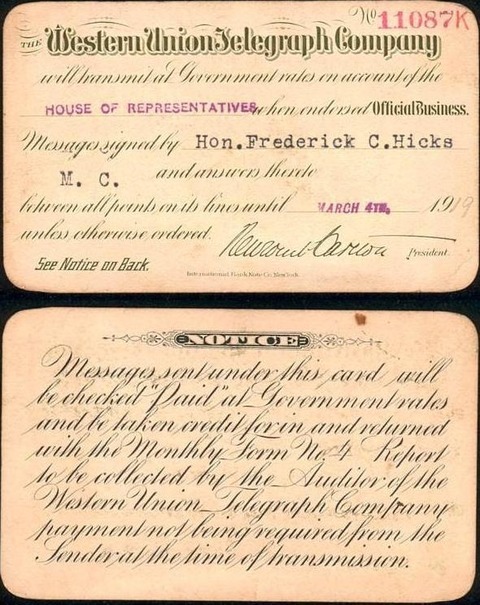

В 1919 г. Western Union Telegraph Company выпустила бумажную кредитную карту, которая выдавалась только членам Правительства США. Эта карта давала возможность отправлять телеграммы в кредит за счет Правительства.

Спустя десять лет на замену бумажным картам из-за их недолговечности стали приходить металлические карточки с тиснением (эмбоссированием), когда на карте стали выбивать номер карты, данные клиента и срок действия карты.

Применение таких карт позволило автоматизировать процесс их обслуживания, поскольку с такой карты можно было делать оттиски на отпечатанные чеки и хранить информацию о владельце, а значит вести учет продаж по каждой карте.

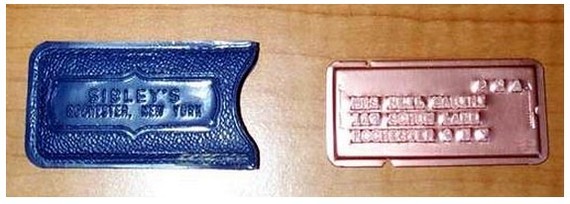

Металлические карты (пластины) фактически были изобретены в 1928 г., когда на карту наносилась имя и адрес клиента.

Например, в 1928 г. начался выпуск карт Charga-Plates — металлических пластинок с адресом клиента.

Подобные карты выпускались вплоть до конца 1950-х гг.

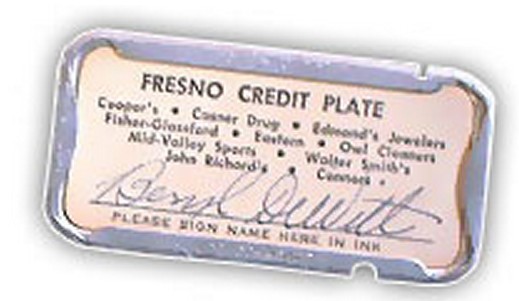

Так, например, кредитная карта Marshall Fields Credit Card, выпущенная в 1950 г., представляла собой пластину из металла размером 11,25*21,5 дюйма. Эмитент — Chicago Credit Plate Service, Inc.

Или еще другая металлическая карта. Карта выполнена из медного сплава. К карте прилагается специальный чехол.

Металлические карточки могли быть самого различного цвета. Но практически у всех внутрь вставлялась специальная картонка с подписью держателя карты.

Были на картах и разные вырезы, углубления, которые могли быть на разных сторонах карты. При этом количество таких вырезов и их месторасположение строго соответствовало различным данным по карте — номер карты, тип и срок действия.

В 1960 году была создана первая карта, которую сделали из пластика. Её особенностью было наличие считываемой магнитной полосы, а в 1975 году она получила электронную память. Но, как бы то ни было, согласно исследованиям, проведенным энтузиастами, появление пластиковых карт системе банков началось с того, что в 1946 году Джоном С. Биггинс решил разработать оригинальный вариант продаж Charge-it. Её суть состояла в том, что его представители могли принимать от клиента расписки, которые были неким условием оплаты. Потом эти расписки можно было отнести в банк, а последний оплачивал их со счета покупателя. Эпоха рассвета карточных компаний.

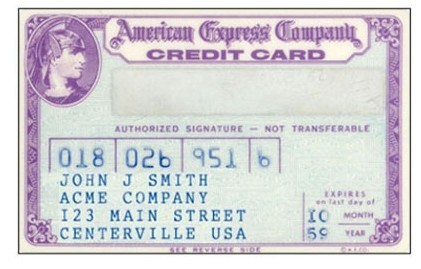

Конечно же, первой массово распространяемой пластиковой картой стала известная по всему миру компания American Express. Через год после её выпуска 01 октября в 1958 году, около 470 тысяч частных лиц, а также 30 тысяч организаций стали ее владельцами. Дело в том, что у организации American Express были очень большие возможности для предоставления кредита клиентам, а ее международная сеть могла обслуживать дорожные чеки по всему миру.

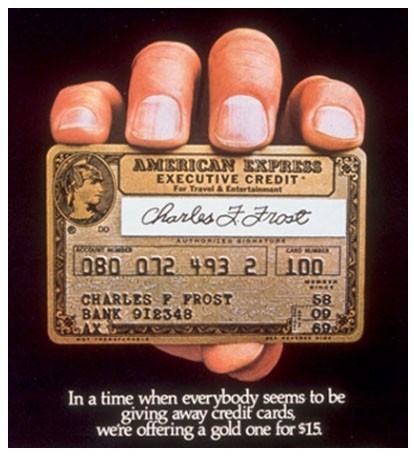

В 1968 American Express занимает рынок премиум-карт и выпускает карту золотистого цвета, которая стала символом высокого положения в обществе.

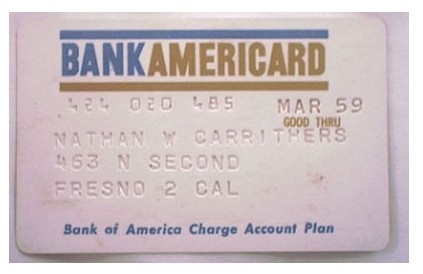

Примерно в эти же годы большинство банков (в их числе были Chase Manhattan Bank и Bank of America), начали массовое распространение подобных карт, и уже через несколько лет оборот по ним составил более чем 25 миллионов долларов.

В 1984 г. более 70% всех жителей США в возрасте от 17 до 65 пользовались банковскими картами. К 1986 г. средний остаток на картах составлял 1472 долл. США (в 1970 г. он был всего 649$).

Банки, получавшие лицензию от Bank of America, тоже создают отдельное общество НБИ (National BankAmericard Incorporated). В конечном итоге две стороны поделили между собой практически 90% данного рынка, и оставшимся банкам приходилось принимать решение о присоединении к той или иной стороне.

Карта Diners Club, 1951 год

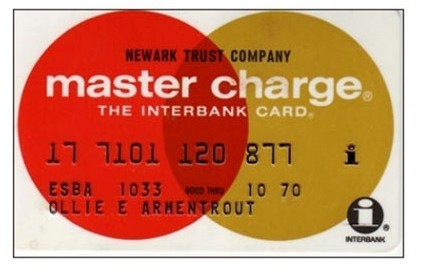

Если говорить о нынешних названиях, то в 1976 году НБИ переименовывает BankAmericard в самую известную во всем мире карту VISA, а их конкуренты дают своему детищу так называемое международное название, а именно — MasterCard.

Америка, конечно же, эта страна является родиной первых пластиковых карт. Страна, где развита экономика и присутствие стремления к роскошной жизни.

Если говорить конкретно, то фактически ваятелями первой кредитной карты, будет являться Mobil Oil, компания, которая в 1914 году выпустила карточки для товаров, выдавались они богатым клиентам как гарантия оплаты, изготавливались из картона с написанной или даже выдавленной информацией о владельце такой карты.

Продолжает эстафету Western Union система выпустила в 1919 году карту, по которой было возможно отправление телеграмм для чиновников высшего ранга за счет правительства США. Программу можно считать первым кредитом в такой способ.

История кредитных карт продолжает свое развитие. Следующий эволюционный шаг для кредитных карт — металлический. Идею подхватила бостонская компания Farrington Manufakturing. Все данные о клиенте были выдавлены на карте так называемым способом эмбоссирования. При помощи специального устройства импринтера на чеке появлялся оттиск платежной карты, после чего подписанный владельцем чек можно было оплачивать в банке. Но эта роскошь была доступна только избранным лицам.

В начале ХХ века было достаточно много компаний использовавших кредитные карты в своей деятельности и их перечислением можно заниматься долго. Для удерживания клиента, практически каждая компания или торговое предприятие использовали платежные пластиковые карточки. Но проблема была и заключалась она в том, что такие карты, возможно, было применить только в тех компаниях, которые их выпускали, и владельцу подобных платежных инструментов приходилось носить много разных карт.

Обсудив дела и поужинав, Макнамара хотел расплатиться за ужин, взяв портмоне, он обнаружил, что у него недостаточно денег. Известному банкиру пришлось просить супругу привезти ему недостающую сумму денег. Попав в такую неловкую ситуацию, Франк Макнамара всерьез задумался о проблеме при отсутствии наличных денег. И ему удалось додуматься до идеи абсолютно новой в то время. Идея заключалась в кредитной книжке, которую можно было бы использовать не водном магазине или ресторане, а во многих учреждения. Изюминкой этой гениальной идеи, будет наличие посредника между покупателем и продавцом. Идея Макнамары была просто гениальной, она предполагала использовать одну единую кредитную карту для всех предприятий и торговых точек. Так началась история кредитных карт.

Мир неустанно двигался вперед и с появлением аэроплана и автомобиля, популярным стало путешествовать и естественно люди хотели покупать товары не только в своем городе.

В 1950 году, посоветовавшись со своими друзьями, Франк Макнамара открывает компанию Diners Club, ту самую компанию – посредника между бизнесом и клиентом. Diners Club давал возможность клиенту для расчета с другими компаниями. С этого момента с должников собирали деньги не компании (владельцы товара), а сама компания – кредитор Diners Club. Также было принято решения, что кредитующей стороне Diners Club, обладатели кредитных карт будут платить 3$ ежегодный сбор, а компании 7% от стоимости покупки.

История кредитных карт Diners Club начиналась всего с 200 обладателей, по преимуществу близких друзей и избранных владельцев компаний. Полем действия этих кредитных карт было несколько десятков ресторанов Нью-Йорка.

Кредитная карта Diners Club была в форме треугольника из плотной бумаги, с одной стороны были данные о владельце ресторана, а с другой список ресторанов.

Дела компании Diners Club двигались с переменным успехом из-за недоверия к новшеству, но в конце 1950 года уже около 20 тысяч жителей Нью-Йорка расплачивались этими кредитными картами. К 1951 году прибыль предприятия выросла в 60 тысяч $. И это был успех вплот

ь до конца 1958 года для Diners Club.

В 1958 году появилась организация American Express со своими кредитными картами и большими финансовыми возможностями. В стороне не остались и акционерные банки.

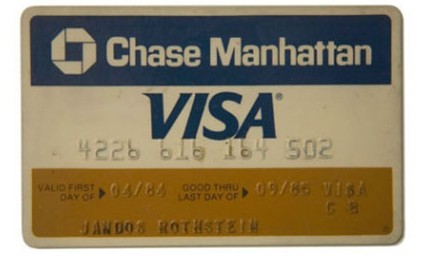

Далее своей успешной деятельностью, в процессе развития кредитных карт, принимает пальму первенства Bank of America, образовавшие платежную систему Visa.

Но история кредитных карточек на этом не закончилась. Их усовершенствование и борьба с конкурентными компаниями только разгоралась. Обе компании Diners Club и Visa открыли дверь в новую эпоху, а свое детище сделали достоянием не только Америки.

В Великобритании была выпущена кредитная карта Baclaycard, первая кредитная карта за пределами США.

Глобализация и экспансия кредитных карт в разных странах развивалась по-разному из-за разной локализации банковских систем. Развитие кредитных карт практически достигло вершины и, как результат, в наше время кредитной картой можно расплатиться практически везде.

По последним данным более 80% выпускаемых пластиковых платежных карт в мире контролирует Master Card и Visa.