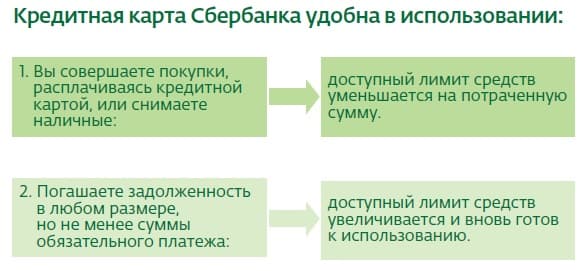

Банки активно конкурируют друг с другом в плане предоставления новых возможностей и удобства использования своих продуктов. В связи с этим возникает вопрос – услугами какого банка лучше пользоваться: Сбербанка или Тинькофф? Каждый из них достаточно технологичен и привлекателен. Fin.zone попробовала разобраться в ситуации.

С другой стороны, мобильный банк от Сбербанка более функционален. Например, с его помощью можно перевести деньги от одного держателя карты к другому, бесплатно запросить баланс или проверить историю транзакций, используя СМС-коды даже при нулевом балансе. И, конечно, можно без проблем пополнить счет телефона. У Тинькофф такого функционала нет вообще.

Поэтому однозначный ответ на вопрос, что лучше Тинькофф или Сбербанк, дать достаточно сложно. То же касается и разницы в обслуживании.

Тинькофф осуществляет доставку своих карт через курьерскую сеть, в то время как для получения карты в Сбербанке обязательно нужно обращаться в отделение по месту жительства или работы.

Но карт Сбербанка у населения на руках больше, поэтому россияне могут без проблем переводить деньги с одной карты на другую, не используя никакие каналы коммуникации, кроме СМС. Комиссии за перевод средств не взимается.

Рассуждая о том, какой банк выбрать – Сбербанк или Тинькофф – стоит рассмотреть и сравнить предлагаемые каждым из них продукты. К числу наиболее активно используемых частными клиентами относятся дебетовые и кредитные карты, депозиты и мобильные приложения.

Выбирая дебетовую карту Сбербанка или Тинькофф, необходимо обратить внимание на их особенности.

Внимательно изучите все условия по дебетовой карте Тинькофф, чтобы сравнить их с картой Сбербанка и выбрать ту, что лучше

Так, в плане доходности Тинькофф имеет определенные преимущества:

- начисление процентов на остаток ежемесячно в виде 6% годовых;

- кэшбэк в виде 1% от каждой покупки.

Сбербанк имеет только одну бонусную программу – 0,5% от покупок начисляются на специальный счет в виде баллов Спасибо. Потратить их можно только у партнеров, число которых превышает 500 наименований, а также на покупку полисов Сбербанк Страхование и другие банковские услуги.

Минусом дебетовой карты Тинькофф является ее высокая стоимость – обслуживание обойдется в 99 рублей в месяц.

Не уплачивать ее можно, если:

- открыть в банке вклад от 50 тысяч рублей;

- держать на карте более 30 тысяч рублей;

- оформить кредит наличными.

Сравните необходимый вам функционал дебетовых карт Сбербанка и Тинькофф, чтобы определиться, какая карта будет лучше именно для вас

Стоимость СМС-оповещения составляет 39 руб. Итого расходы за год по карте Тинькофф составят – 1656 рублей.

Карта Сбербанка вместе с СМС-оповещениями обойдется вам в 1470 руб. в первый год и 1170 руб. — в последующие.

Однозначно дать ответ какая карта лучше — Тинькофф или Сбербанк трудно, все зависит от потребностей клиента. Поэтому, если вам нужна карта для небольших повседневных расходов, лучше выбрать Сбербанк. Если же объемы расходов большие или вы планируете держать на депозите крупную сумму, то можете оформить Тинькофф – будет выгоднее.

Кредитные продукты прочно вошли в нашу жизнь. Чтобы выяснить, какая карта лучше – Сбербанка или Тинькофф, можно взглянуть на таблицу, где сравниваются параметры кредиток.

| Сбербанк | Тинькофф | |

| Процентная ставка | 23,9-27,9% | 15-29,9% |

| Доступный лимит | 600 000 | 300 000 |

| Ежемесячный платеж | 5% | 6-8% |

| Грейс-период | 50 дней | 55 дней |

| Штраф за просрочку | Неустойка 36% годовых | 500 рублей + неустойка 36% |

| Плата за обслуживание в год | 750 рублей ежегодно | 590 + 59 (смс-информирование) |

Как видно, у Сбербанка больший доступный лимит, но у Тинькофф меньше ставки и дольше беспроцентный период. В целом же условия схожи. Поэтому определить какой банк лучше будет для вас в этом случае можно, наверное, по размеру процентной ставки, которую он вам предложит.

В Тинькофф имеется три возможности преумножить свои сбережения с помощью вклада:

- просто держать деньги на дебетовой карте – ставка 7%;

- открыть вклад под 5-6%;

- открыть накопительный счет под 6%.

Банк предлагает дополнительный 1% к вкладу, если отказаться от пополнения счета, а также компенсирует комиссию в 0,5% в случае межбанковского перевода. В итоге с учетом капитализации максимальное значение ставки составляет 7,76% в год.

Если выбирать, куда вкладывать деньги в Сбербанк или Тинькофф, крупнейший банк явно проигрывает по максимальному значению ставок:

- Сохраняй – до 4,45%;

- Пополняй – до 4,1%;

- Управляй – до 3,8%;

- Социальный – 3,35%;

- Подари жизнь – 4,15%.

Для пенсионеров действует начисление 1% при открытии любого из трех первых типов вкладов.

Как видно, разница в доходности вкладов у Тинькофф по сравнению со Сбербанком выше почти в 2 раза.

А вот в плане удобства и функциональности мобильного банка вопроса, какой банк лучше Тинькофф или Сбербанк, не возникает. Сбербанк держит уверенное первенство.

С помощью СМС-команд можно:

- переводить деньги между своими счетами;

- отправлять деньги другому держателю пластиковых карт, вне зависимости от банка;

- оплачивать сотовую связь;

- проверять баланс и размер долговых обязательств;

- заказывать выписку.

Тинькофф предлагает просто СМС-информирование, в Сбербанке с помощью СМС-команд можно выполнять ряд финансовых операций. Стоимость полного пакета Сбербанка составляет 60 рублей в месяц, Тинькофф – 39 рублей.

Что касается мобильных приложений, то их возможности примерно одинаковы. Оба они неоднократно побеждали в различных номинациях на звание лучшего мобильного приложения.

Немаловажный вопрос, какой банк предпочтительнее для ИП – Сбербанк или Тинькофф. Если рассматривать в плане удобства оформления, то банки примерно одинаковы.

Что касается дополнительных услуг, то оба учреждения предлагают стандартный набор, подходящий любому предпринимателю:

Оба банка предлагают неплохие условия для открытия и ведения расчетного счета для ИП. Здесь все будет зависеть от конкретных потребностей вашей компании.

- РКО;

- эквайринг;

- инкассация;

- зарплатные проекты;

- корпоративные карты;

- депозиты;

- кредитование – от кредитной линии до факторинга;

- гарантии и аккредитивы;

- работа с валютными счетами;

- валютный контроль и сопровождение сделок;

- документарная работа и т.д.

Тинькофф предлагает 3 тарифа на выбор, Сбербанк – 5. Можно сравнить наиболее дешевые, которые подходят ИП с небольшим оборотом (начинающему бизнесмену).

| Сбербанк (Легкий старт) | Тинькофф (Простой) | |

| Стоимость обслуживания в месяц | Не взимается | 490 рублей – с 3 месяца |

| Число бесплатных платежей | На счета Сбербанка – не ограничено, в другие банки – 3 в месяц | 3 |

| Стоимость платежного поручения | 100 руб. | 49 руб. |

| Комиссия за снятие средств | 3-5% | 1,5% |

| Самоинкассация | 0,15% от суммы | 299 рублей за 1 пополнение |

Дальнейшие тарифы подходят для более крупного бизнеса.

В целом для ИП Тинькофф оказывается выгоднее, если у него множество платежных поручений. Если же предприниматель планирует работать с контрагентами, имеющими счет в Сбербанке, то лучше выбрать его.

Таким образом, однозначно выбрать, какой банк лучше – Сбербанк или Тинькофф – достаточно сложно. Каждый из них силен в одних позициях, а слабее – в других. Сбербанк может похвастаться широким набором продуктов, которых нет у Тинькофф (например, ОМС), но его вклады уступают в плане доходности. В то время как карты Сбербанка имеют более широкое хождение, и к тому же стоят дешевле, в отличие от конкурента. В плане технологичности банки не уступают друг другу. Для ИП и тот, и другой банки предлагают свои преимущества, так что выбор учреждения зависит от типа бизнеса и набора необходимых услуг.

Кредитные и дебетовые карты сегодня пользуются огромной популярностью. Банки предлагают клиентам самые различные их виды, и зачастую выбрать наиболее оптимальный вариант очень сложно. Чтобы не ошибиться и сделать правильный выбор в пользу карты Тинькофф или Сбербанка, необходимо сравнить основные параметры каждого из рассматриваемых вариантов.

К параметрам, по которым стоит выбирать кредитку от Сбербанка или Тинькофф Банка, относятся:

- Кредитный лимит – устанавливается самый разнообразный, как запрашиваемый клиентом, так и тот, который может предложить банк, как правило, определяет размер устанавливаемой процентной ставки и стоимость обслуживания за год.

- Процентная ставка – определяет переплату клиента при использовании кредитных средств. Начисление процентов может производиться ежедневно либо по итогам месяца, а списание начисленных процентов – в определенный в условиях заключаемого с банком договора день.

- Сумма начисляемых по данной ставке процентов напрямую зависит от продолжительности беспроцентного периода и своевременности внесения ежемесячного платежа.

- Годовое обслуживание – стоимость его определяется видом оформляемой карты и пакетом услуг, предоставляемых пользователю Тинькофф Банком и Сбербанком.

- Льготный период – устанавливается банком, рассчитывается начиная с того дня, когда клиент впервые воспользовался картой. Он может относиться или не относиться к обналичиванию средств.

- Снятие наличных средств – как правило, любая кредитка содержит более выгодные использования для осуществления безналичных расчетов. Тем, кто планирует обналичивать деньги в банкомате, рекомендуется уделить этому критерию особое внимание, поскольку комиссии в этом случае довольно высоки.

- Кэшбэк – одна из самых популярных на сегодняшний день опций. Величина кэшбека у карт Сбербанка и Тинькофф различна, как и условия его предоставления.

- Дополнительные услуги и комиссия – они включают в себя перечисление средств на карточку другого банка, СМС-уведомления, применение для совершения операций приложения мобильный банк и прочие. Стоимость их определяется индивидуально.

- Клиентский сервис – программное приложение для использования на компьютере или мобильном телефоне клиента, позволяющее осуществлять определенные операции без посещения отделений банка. Сегодня имеется практически у всех банков, но отличается удобством использования и перечнем предоставляемых возможностей.

Ниже рассмотрены достоинства наиболее популярных у населения кредиток, которые помогут определиться с тем, какая кредитная карта Сбербанка или Тинькофф Банка лучше.

Будучи одним из самых крупных и стабильных банков в стране, Сбербанк предлагает довольно лояльные условия кредитования, в том числе и по кредиткам. При этом именно для него характерно не навязывание своих услуг, в том числе и в области кредитных продуктов, своей клиентуре.

Получить кредитку можно только в офисе банка вашего города. Для оформления ее необходим паспорт.

Карты Tinkoff – еще одни несомненный лидер по количеству использования в России. Связано это, прежде всего, с простотой ее оформления и получения – для этого не требуется даже посещение офиса.

С дебетовой картой Тинькофф все просто. Цены довольно ясные, и весь прайс за услуги уместился в 1 документ. В том числе скидки, одобрения, комиссии и многое другое.

Со Сбербанком все немножко сложнее. На сайте презентовано более десятка карточек. Посредством продолжительного исследования становится ясно, что лучше всего выбрать традиционную карту. Однако это еще не все. Больше узнать о дебетовой карте Сбербанка или Тинькофф Банка можно, прочитав условия и тарифные планы каждого из банков.

Первое, на что стоит обратить внимание, – это стоимость годового обслуживания карты Сбербанк, которая составляет 750 рублей – за первый год и 450 рублей – за все последующие года.

Комиссия за снятие наличных в кассах данного банка не взимается. В банкоматах и дочерних банках она так же безвозмездна. В банкоматах и кассах других банков составляет 1% от снимаемой суммы, но не меньше 100-150 рублей. Также карточка Сбербанка имеет комиссию за проверку баланса, которая составляет 60 рублей в месяц.

Комиссия за пополнение счета в отделениях банка либо переводом на дебетовую карточку из иного банка не взимается. При пополнении карты 3-им лицом в другом филиале Сбербанка комиссия составляет 1,25%. При этом сумма перевода должна быть не меньше 30 рублей и не больше 1 000 рублей.

Оформить карту можно в отделении Сбербанка, где потребуется заполнить заявку у его сотрудника и ожидать выпуска карты приблизительно 2 недели. После этого на телефон придет уведомление о том, что карточка сделана и ее можно забрать в отделении, где подавалась заявка.

Как и Сбербанк, Тинькофф Банк взимает комиссию за использование карточки. При присутствии открытого депозита или остатка по нему в размере 30 000 рублей она равна нулю, во всех остальных случаях составляет 99 рублей в месяц.

Комиссия за пополнение собственного счета нулевая, за пополнение посредством партнеров, вплоть до 300 000 рублей в месяц, – также нулевая, за сумму более 300 000 рублей в месяц она составляет 2%.

Комиссия при снятии денежных средств в банкомате любых банков от 3 000 рублей – безвозмездна, до 3 000 рублей составляет 2%. В месяц в банкомате безвозмездно можно обналичить не больше 150 000 рублей. В противном случае, комиссия составит 2% от суммы.

Комиссия за проверку баланса представляет собой уведомление в виде СМС-сообщения и составляет 39 рублей в месяц.

Оформить карточку можно на официальном сайте Тинькофф, заполнив специальную анкету. После этого перезвонит специалист из банка. Диспетчер согласует все указанное в анкете и подберет комфортное время доставки. Как правило, ее привозят уже на следующий день после заявки. Происходит это следующим образом: в удобное время и место для клиента приезжает курьер и отдает пластиковую карточку, предоставляет документы для росписи и делает снимок человека с картой в руках для отчета о доставке. Вся процедура занимает не более 5 минут.

В заключение стоит сказать, что кредитная и дебетовая продукция Тинькофф выгоднее для людей, которые выполняют транзакции с небольшими суммами за счет практически безвозмездного сервиса. К тому же у Тинькофф имеется выгодный процент на остаток. Карта Сбербанка будет выгоднее только при крупных денежных переводах.

Кредитная карта – удобный продукт, позволяющий быстро получать доступ к заемным средствам без необходимости отдельных согласований. Особу популярность у жителей России приобрели кредитки от Сбербанка и Тинькофф Банка.

Они широко рекламируются и продвигаются. Но перед тем как решить, какую кредитную карту выбрать: Сбербанк или Тинькофф нужно подробно рассмотреть условия обоих продуктов.

Банки активно развивают кредитные карточные продукты. Они позволяют им зарабатывать не только на процентах, но и на каждой покупке клиента за счет комиссии от торговых компаний.

Для владельца кредитка существенно облегчает доступ к заемным деньгам. Ее можно использовать в качестве резерва на случай финансовых трудностей или для повседневных расходов.

При определенном подходе карта способна даже приносить дополнительный доход.

Клиенту важно правильно выбрать карту, наиболее подходящую под его задачи. Предложений на рынке множество и задача отсеять только важную информацию по ним не всегда простая.

При проведении сравнения кредитных карт нужно обратить внимание на следующие параметры:

Немаловажно при выборе кредитной карты также учитывать надежность банка. Крупные кредитные организации не только обеспечивают бесперебойную работу кредиток, но и могут предложить более выгодные условия по продуктам.

Кроме того, они стараются следить за своим имиджем и максимально быстро решать возникающие у клиентов проблемы. Это одна из причин, почему часто люди выбирают именно кредитные карты Сбербанка и Тинькофф Банка.

Сбербанк предлагает несколько видов кредитных карт со стоимостью обслуживания от 0 до 12 тыс. р. в год. Она будет зависеть от выбранной категории пластика и наличия индивидуального предложения для клиента.

Независимо от статуса карты срок беспроцентного периода составляет до 50 дней.

Стандартные (классические) и золотые карты предусматривают максимальный лимит до 300 тыс. р. Он может быть увеличен до 600 тыс. р., если инициатива выпуска кредитки исходит от банка.

Ставка по данным видам карт составит 23,9% при наличии предварительного одобрения или 27,9% по стандартным условиям.

Премиальная карта и карта Аэрофлот Signature позволяют получить лимит до 3 млн р. при выпуске по предварительно одобренному предложению. Ставка в этом случае составит 21,9%.

В рамках базовых программ возможен лимит до 600 тыс. р., а ставка составит 23,9%.

За каждые 60 р. потраченных в торговых организациях по ней начисляется 1-2 мили, которые затем можно менять на билеты или доп. услуги Аэрофлота.

Накопленными бонусами можно компенсировать покупки в соответствующих магазинах или категориях. Размер кешбэка может составлять 1-30%.

Стоимость обслуживания в зависимости от выбранного типа карты – 590-1890 р. в год. Льготный период – до 55 дней. Ставка по операциям покупок устанавливается в пределах 12-29,9%, а при снятии наличных – 30-49,9%.

Лимит по карте S7-Tinkoff может достигать 1,5 млн р., по картам Platinum, Азбука Вкуса, Нашествие, VegasCard, AuraCard, PlanetaCard, AvroraCard, LetoCard – 300 тыс. р., а по остальным – 700 тыс. р.

Конечное решение всегда остается за клиентом. Он должен учесть, насколько часто планируется использовать карту для покупок и в каких магазинах.

Тинькофф Банк предлагает более привлекательные условия по бонусным программам, позволяющие существенно экономить при правильном выборе кредитки.

Карты Сбербанка отличаются более привлекательными условиями кредитования при получении наличных. По ним также возможно бесплатное обслуживание, если выпуск произведен по инициативе банка.

Они окажутся выгоднее, если планируется держать кредитку в качестве резерва на экстренный случай, а не пользоваться ей постоянно.

Вывод: В рамках статьи мы рассмотрели вопрос о том, какую кредитную карту выбрать: Сбербанк или Тинькофф. Оба продукта отлично зарекомендовали себя и клиенту нужно только правильно сделать выбор с учетом собственной ситуации.

А вам приходилось пользоваться кредитной картой Сбербанка или Тинькофф? Поделитесь своим опытом в комментариях ниже.

Теперь вы знаете о том, какую кредитную карту выбрать: Сбербанк или Тинькофф.