Кредитные карты дают возможность пользоваться деньгами, которые перевел на Ваш счет банк, с которым Вы заключили договор. В отношении перечня дозволенных операций и платежных возможностей разницы между дебетовой и кредитной картой нет. Эти банковские карты, как правило, выдаются всем обратившимся клиентам и широко используются для реализации проектов выдачи зарплаты сотрудникам предприятий и организаций.

Кредитные карты — также служат для расчетов в пределах заранее установленного эмитентом платежного лимита. В случае возникновения овердрафта (превышение расходов держателя над платежным лимитом) банк открывает держателю ссудный счет на сумму овердрафта.

Кредитная карточка — платежно-расчетный документ, выдаваемый банками своим вкладчикам для оплаты приобретаемых товаров и услуг. Они представляют собой пластиковую кредитную карточку с указанием имени владельца, присвоенного шифра, образца подписи и срока действия.

Разновидности кредитных карточек: карточки только для банкоматов; карточки, рассчитанные на разные социальные группы населения; карточки для оплаты определенных видов услуг (например, на автозаправочных станциях).

Для получения карточки клиент оформляет договор, открывает в банке спецкартсчет и вносит на него предоплату. После этого он получает кредитную карточку. За получение такой карточки он вносит отдельную плату. При издержании средств на спецкартсчете ниже минимально допустимого обслуживание по кредитным карточкам прекращается, и клиент обязан выплачивать пени от суммы задолженностей за каждый календарный день просрочки.

Дебетовые карты — списание средств со счета держателя производится сразу после проведения операции по карточке.

Для таких банковских карт операции по карточке возможны только в пределах остатка на счете, поэтому карточки выдаются без страховых депозитов и обязательного внесения средств на счет.

Дебетная карточка — платежно-расчетный документ, выдаваемый банками своим вкладчикам для оплаты товаров и услуг, для получения наличных денег в банкоматах. Дебетные карточки имеют закодированную сумму счета владельца карточки. Оплата по дебетным карточкам производится путем прямого списания со счета плательщика из суммы закодированной на карточке.

Банк выдает дебетную карточку только при депонировании средств на счете владельца. Дебетная карточка в отличие от кредитной не позволяет оплачивать покупки при отсутствии денег на счете покупателя. В отличие от кредитных карточек дебетные карточки имеют закодированную сумму счета владельца карточки (т.е. вкладчика). Оплата по дебетным карточкам производится путем прямого списания со счета плательщика денег из суммы, закодированной на магнитной полоске карточки. Поэтому дебетные карточки не позволяют их владельцам оплачивать покупки при отсутствии денег на их счете в банке. Дебетные карточки выдаются вкладчикам только при депонировании его средств в банке.

Таким образом, дебетовая карта — это персонифицированный платежный инструмент международных платежных систем, таких как VISA, MasterCard, предоставляющий ее владельцу возможность безналичной оплаты товаров и услуг, а также получения наличных средств в отделениях банков, банкоматах и пунктах выдачи валюты. А кредитная карта — это именной платежно-расчетный документ в виде пластиковой карточки, выдаваемый банком своим вкладчикам для безналичной оплаты ими товаров и услуг в розничной торговой сети, снабженной компьютерными устройствами, передающими запрос на оплату товара в банк. Кредитная карта удостоверяет наличие у ее владельца текущего счета в банке. В разных странах используются кредитные карточки кредитно-финансовых групп (Visa MasterCard).

Другими словами, если вы не нуждаетесь в кредитном денежном лимите, который вам может предоставить банк исходя из некоторых параметров, то можете воспользоваться дебетовой картой, на которую будет сами класть деньги и снимать их в случае необходимости. То есть у вас появится свой пластиковый «кошелек» и отпадет необходимость носить с собой наличные денежные средства. Дебет — означает «вычитание». А именно — вычитание денег с вашего банковского счета, но в пределах той суммы, на которую вы сами его же и пополнили. Но если собственных средств вам не хватает, то вы можете расширить свои возможности и стать владельцем кредитной карты. Правда, для кредитной карты банк устанавливает кредитный лимит. Причем, сумма займа в этом случае определяется личной кредитной историей, доходом, долговыми обязательствами, а также платежеспособностью клиента. Кредитными средствами он может воспользоваться, но стоит помнить, что заемщику придется выплатить банку комиссии и проценты за пользование кредитом.

При этом стоит учесть такой нюанс, что банки взимают комиссии за отдельные виды операций по карте и дебетовой и кредитной. Некоторые из них устанавливают ежемесячную плату за обслуживание счета или плату за каждую транзакцию, другие — предоставляют большое количество услуг по пластиковой карте бесплатно. Банк, выпустивший карту, имеет право взимать с клиента такие комиссии, при этом он обязан заранее проинформировать о них заемщиков. Так что при заключении договора стоит внимательно изучить все его пункты, и уточнить у специалиста, какие комиссии за пользование картой будут с вас взиматься дополнительно. Кроме того, держателям карт стоит следить за сроком уплаты процентов. Некоторые банки (МДМ Банк, Банк Москвы, Промсвязьбанк, Банк «Авангард» и т.д.) выпускают кредитные карты с льготным сроком кредитования до 50 дней. Если вы укладываетесь и вносите необходимую сумму в этот срок, то проценты взиматься не будут, а если нет, то придется платить по обычной схеме — чаще всего ежемесячно. А если и по этой схеме деньги не будут внесены вовремя, то с вас возьмут штраф.

Правда не стоит забывать, что за использование карт банки не только могут взимать проценты, но и начислять их клиенту. Но эта услуга для заемщика будет платной. Так, в Банке Открытие при заполнении договора на получение совместной карты, клиент может подписаться на «сберегательную» функцию такой карты. В этом случае, владелец карты сможет воспользоваться ее тремя возможностями. Во-первых, расчетной — оплачивать покупки и снимать свои собственные наличные, которые предварительно размещаете на своем карточном счете. Во-вторых, кредитной — когда операции производятся в пределах кредитного лимита. А главное, сберегательной — когда клиенту будут начислены проценты (3 % -5%) за среднемесячный остаток средств, хранящихся на его карточном счете.

Существуют дебетовые карты с овердрафтом. Овердрафт — это представление вам возможности получения дополнительных средств уже банка, в случае если ваших финансовых возможностей не хватает для того, чтобы оплатить какие-то ваши финансовые обязательства. Овердрафт тоже варьируется в зависимости от ваших финансовых возможностей. Как правило, овердрафт представляется по карточкам, вот есть Gold Visa, Gold MasterCard, Platinum — то есть это говорит о высокой кредитоспособности этого заемщика.

Подводя итог, еще раз, для понимания вы четко себе должны обозначить следующую определенную особенность банковских карт по поводу кредитного лимита и по поводу овердрафта. Кредитный лимит — это, как правило, по кредитным картам, когда вам разрешается тратить деньги в пределах определенной суммы, заранее обусловленной в договоре. Овердрафт предусматривается в случае, если по вашей платежной карте вы израсходовали средства, а вам нужны дополнительные. В этом случае вам может быть предоставлен кредит банком тоже в виде безналичной форме, в пределах суммы, заранее оговоренной в договоре. Овердрафт безразмерным, безлимитным не бывает, изначально эта сумма оговаривается между потенциальным клиентом и банком.

Смарт-карта — пластиковая карточка с встроенным микропроцессором, этим она отличается от дебетной карточки. Смарт-карта имеет большую скорость расчетов, так как не требует телефонной связи с банком эмитентом.

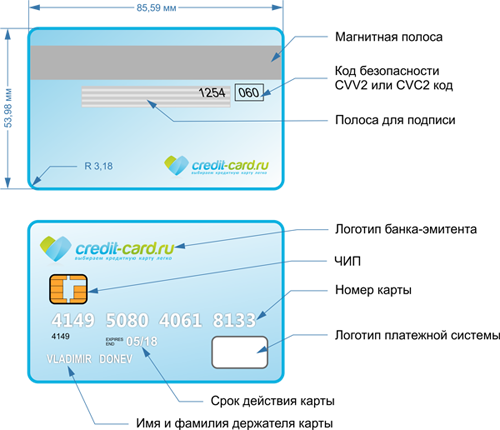

Внешне карта представляет собой пластиковый прямоугольник размером 86*54*0,76 мм. Интересно, что изначально карточки были картонными, затем металлическими, и только потом их стали делать из пластмассы.

При изготовлении на поверхность карты наносят защитные элементы. На лицевой стороне это логотип платежной системы, голограмма, номер карты (не путайте с номером счета), наименование банка, чип, имя владельца, срок действия карты и т.д. На обороте можно выделить две важные составляющие – магнитную полосу и код безопасности. Но не все это в обязательном порядке будет на карте – к примеру, на ней может отсутствовать имя владельца или чип. Более подробно о защитных элементах банковского «пластика» можно прочитать в этой статье.

Карты бывают кредитные, дебетовые и с разрешенным овердрафтом. Внешне они похожи, но условия по ним абсолютно разные. Не путайте их!

- Кредитная(кредитка) – карта, средства на которой являются собственностью банка. Потратив, возвращать их придется с процентами. При этом максимальная сумма, которой может воспользоваться клиент, определяется банком и может быть немаленькой.

- Дебетовая – карта, на которой находятся собственные средства владельца. Это могут быть как лично вложенные деньги, так и зарплата, стипендия, пенсия и т.д. Потратить больше этой суммы нельзя.

- Карта с овердрафтом – это «гибрид» дебетовой и кредитной карты. Чаще всего такие карточки открываются зарплатным клиентам. Суть в том, что изначально можно пользоваться своими деньгами, как по обычной дебетовой карте. Но если собственные средства закончились, можно «залезть» и в долг. Правда, сумма лимита в этом случае обычно небольшая. Любое поступление денег (к примеру, зарплата) будет тут же списано в счет имеющегося долга. Полностью погасить такой кредит необходимо, как правило, в течение месяца (реже – двух или трех).

Классифицировать карточки можно по нескольким параметрам.

1) Карты могут относиться к разным платежным системам (ПС)

Самые распространенные ПС – это Visa, MasterCard и American Express. В отличие от первых двух, последняя пока не очень популярна в России. Что касается использования карт Visa и MasterCard в нашей стране, то сказать, какие из них лучше, нельзя. Разницы практически нет. А вот при поездке за границу к выбору платежной системы надо отнестись серьезней, подробней об этом можно узнать здесь.

2) Карты подразделяются по типу (классу)

- самые дешевые и простые: Cirrus/Maestro, Electron, Electronic (как правило, бывают только дебетовые);

- классические: Classic, Standard;

- статусные: Platinum, Gold;

- элитные: World, Signia и т.д.

Конечно, классификация достаточно условная, но суть ясна.

3) Карты бывают именные и неименные

Именные карты (или персонифицированные) – это те, на которых присутствует фамилия и имя держателя.

Соответственно, на неименной карточке данных владельца нет.

4) Карты бывают эмбоссированные и неэмбоссированные

Эмбоссированные карты – это «пластик», на котором все данные как бы вытеснены (выдавлены) специальным устройством (эмбоссером).

Неэмбоссированные (их называют Unembossed) – это «плоские» карточки, данные на которых просто напечатаны.

5) Различаются карты и по техническим характеристикам

Карты бывают чиповые (со встроенным чипом), с магнитной полосой и комбинированные (содержат и чип, и магнитную полосу).

Также можно выделить карты с технологиями payWave и PayPass, в них встроены чип и антенна. Если коротко, от остальных они отличаются тем, что при покупке товара не нужно вставлять или прокатывать такой «пластик» через терминал. Достаточно поднести его к специальному считывающему устройству, и оплата будет произведена.

- При оформлении кредитки заемщику устанавливается кредитный лимит, в пределах которого он может тратить деньги в любое время, а может не тратить их вообще. При этом кредит является возобновляемым, т.е. по мере восстановления им можно пользоваться снова. Проценты начисляются только на непогашенную часть лимита, а не на всю его сумму. Гасить долг можно так, как удобно заемщику – частями или полностью. Главное, чтобы сумма была не меньше положенного минимального платежа. Кроме того, есть возможность пользоваться льготным периодом и вообще не платить проценты.

- При оформлении кредита клиент получает на руки сразу всю одобренную сумму. При этом проценты начинают «капать» тоже сразу. Платежи нужно вносить каждый месяц строго по графику. Чтобы заплатить больше, в большинстве банков придется сначала написать заявление. Если деньги понадобились еще, нужно собирать новый пакет документов и подавать его в банк.

Информация о кредитках будет неполной, если не упомянуть об их основных преимуществах и недостатках.

Плюсы:

- возможность неоднократно пользоваться заемными деньгами;

- обычно есть льготный период – время, в течение которого можно не платить проценты за пользование кредитными средствами;

- нередко присутствуют дополнительные «плюшки»: скидки, кобрендинговые программы (мили, бонусы и т.д.), скидки, функция cash back и др.;

- погашать долг можно способом, наиболее удобным для заемщика;

- возможность со временем увеличить кредитный лимит (в большинстве банков).

Минусы:

- нередко присутствуют дополнительные комиссии (за снятие наличных, за обслуживание карты и т.д.);

- часто более высокая, чем по кредиту, процентная ставка;

- есть соблазн потратить больше, чем нужно.

Вот, пожалуй, основное, что нужно знать о кредитках. Если у вас есть дополнительные вопросы по выбору, использованию и безопасности карт, посетите наш раздел «Финансовый ликбез».

Активно пользуюсь дебетовыми картами. Мне на них приходит заработная плата и стипендия. Есть опыт пользования кредитными картами. Хочу предупредить, что по кредитным картам очень высокие проценты (у меня было около 60 % годовых) плюс неплохая комиссия на снятие наличных. При возникших проблемах (финансовых) банк мне, конечно, провел реструктуризацию задолженности и теперь плачу как обычный кредит. Главное читайте внимательно договор, что бы не влезть окончательно в долговую яму. И по возможности не оформляйте кредитную карту

Насколько безопасны кредитные карты по своим характеристикам? То есть безопаснее иметь не именную карту, что бы мошенникам было труднее ею воспользоваться или наоборот? Чиповые или ПейПасс надежней иметь? Как часто они размагничиваются? Я пользуюсь самой обычной дебетовой картой Маэстро, но уже оценила удобство и думаю еще одну оформить, кредитную. Тем более, что карты дают преимущества по партнерским программам.

Валерия, все зависит от того, каким образом Вы планируете использовать кредитную карту. С картами мгновенной выдачи, не имеющими на лицевой стороне реквизитов ее владельца, могут возникнуть проблемы при расчетах за границей (они не везде принимаются), также они менее защищены от мошеннических действий, т.к., например, при расчетах через Интернет корректное введение фамилии и имени держателя карты является дополнительным методом идентификации.

Технология бесконтактных карт является приятным дополнением к чиповой карте. Если Вы часто пользуетесь общественным транспортом, услугами кафе быстрого питания и т.д., то карта, имеющая такую опцию, поможет оперативно расплачиваться на кассе и не создавать очередей.

Карты Maestro относятся к самым простым, электронным картам, ими часто невозможно оплатить покупку через Интернет, поэтому советую Вам определиться со своими потребностями и предпочтениями и оформить кредитную карту категории не ниже «классической».

Здравствуйте! Можно ли делать переводы на кредитную карту?

Кредитные и дебетовые карты визуально не отличаются друг от друга. Обе разновидности выступают как платежный инструмент, ими можно оплачивать покупки во многих торгово-сервисных компаниях. Чаще всего они эмитируются в платежных системах Visa и MasterCard.

Дебетовые банковские карты позволяют пользоваться только собственными деньгами. Уйти в минус по такой карте невозможно. Тогда как кредитные позволяют брать деньги у банка, который предоставляет транши в пределах максимального кредитного лимита. По сути, кредитка — это тот же кредит, но возобновляемый. Ее преимущество заключается в том, что при погашении задолженности, кредитный лимит вновь становится доступным. При этом заемщик может тратить средства без ограничений и не обязан отчитываться перед банком о направлениях использования денег.

Конечно, банк предоставляет деньги по кредитной карте не безвозмездно, а получает за это определенный процент. Но по многим таким картам устанавливается грейс-период, в течение которого проценты на использованные денежные средства не начисляются.

В некоторых банках предлагаются специальные условия по начислению процентов на собственные средства и на дебетовой карте. В этом случае ее можно воспринимать как форму вклада.

Предназначение кредитной карты — безналичная оплата. Именно поэтому банки устанавливают немаленькие комиссии за снятие наличных и устанавливают лимиты на снятие денежных средств. На дебетовых картах такие ограничения отсутствуют. Пользователь может без комиссий снимать наличные в банкоматах, а также оплачивать картой покупки в магазинах.

Пользователи кредитных и дебетовых карт в некоторых банках могут рассчитывать на cash-back. При совершении безналичных покупок, часть потраченных средств будет возвращаться им на карту. Стоит отметить, что это необязательная опция и она может отсутствовать.

Отличия между дебетовыми и кредитными картами проявляются и в процедуре их оформления. Дебетовые карты могут выпускаться по заявлениям самих пользователей или их работодателей для перечисления зарплаты. В последнем случае работодатель часто берет на себя все расходы, связанные с оформлением и пользованием картой. Часто дебетовые карты открывают студенты и пенсионеры для перечисления на них стипендий и пенсий, соответственно.

Кредитные карты открываются только по заявлению гражданина. И он самостоятельно обязан компенсировать все расходы, которые предусматриваются банковской программой.

Дебетовые карты доступны широкому кругу граждан в возрасте от 18 лет. Отказывают в оформлении дебетовой карты банки крайне редко. Это может случиться, например, когда человек задействован в махинациях по обналичиванию денежных средств. Для оформления достаточно паспорта и заявления на выпуск карты.

Кредитную карту получить сложнее. В большинстве случаев банки требуют подтверждение дохода и определенной длительности трудового стажа. Перечень требований может варьироваться в зависимости от банка. В число запрашиваемых документов, как правило, входят 2-НДФЛ, паспорт, а также дополнительные документы (права, военный билет и пр.). Стоимость выпуска и годового обслуживания кредитной карты выше, чем у дебетовой.

Обе карты можно оформить как в отделении банка, так и подать заявку онлайн.