В статье рассмотрим льготный период кредитной карты «Тинькофф».

Обеспечение повседневных нужд кредитами в настоящее время очень популярно – люди не хотят ждать, пока накопят сумму для приобретения вещи, а покупают ее в долг. Получение денег на кредитные карты со льготным периодом — это особый вид потребительской ссуды, благодаря этому клиент банка может некоторое время не платить процентов.

Сегодня почти все банковские учреждения оформляют такую опцию. «Тинькофф Банк» всем кредиткам определил индивидуальный грейс-период, так его называют в банковской среде. Для чего и кому он необходим, как им можно воспользоваться, разберем в материале ниже.

Льготным периодом по кредитной карте «Тинькофф» банковские сотрудники называют срок использования денежных средств банка без зачисления процентов. В каждом учреждении разработаны свои условия использования беспроцентного кредита. В «Тинькофф» используются следующие правила:

- грейс-период до 55 дней;

- беспроцентный период считается только при совершении покупок картой;

- при снятии наличных начисляются проценты по определенной ставке.

В новом году банк выпустил на рынок кредитную карту «Тинькофф Платинум» с льготным периодом 120 дней. Благодаря этой программе вы можете закрыть кредитные обязательства перед другим банком, при этом на протяжении 4 месяцев вам не будут начисляться проценты.

Чтобы управлять счетом и анализировать расходы по кредитке, банк предоставляет личный онлайн-кабинет, при этом возможно оформление дебетовой карты, по которой работает программа бонусов и кэшбека, с помощью нее можно обналичивать деньги, предварительно переведя средства с кредитного счета.

Узнаем, как рассчитывается льготный период кредитной карты «Тинькофф».

Если вы решили воспользоваться кредитными деньгами, то вам необходимо вначале изучить все условия и требования беспроцентного кредитования, а чтобы лучше оценить все риски, его надо просчитать самостоятельно.

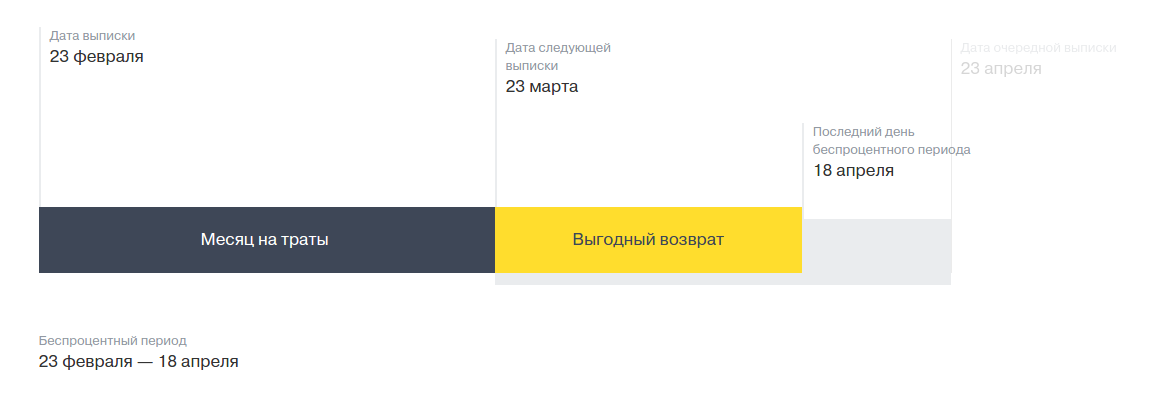

Имеется своя дата начала льготного периода по кредитной карте «Тинькофф банк». Каждый месяц в это число вы будете получать выписку по счету. И именно с этой даты будет вестись отсчет. Льготный период по карте «Платинум» банк делит на две части: период покупок и платежное время. Для совершения покупок вам определяют срок в 30-31 день. После этого срока начинается второй период – платежей. Он длится 24-25 дней. Зависит срок от количества расчетных дней. Февраль в том списке исключение, т. к. в месяце 28-29 дней, то льготный период будет немного больше – 26-27 дней.

Рассмотрим пример льготного периода по кредитной карте «Тинькофф». Назначен день отчетного периода и формирования выписки по счету на 14 число, а в текущем месяце 30 дней. Тогда вы сможете совершать покупки и расплачиваться картой в течение 30 дней с 14 числа до 13 числа следующего месяца включительно. А закрыть долг без начисления процентов необходимо в течение 25 дней, т. е. до 9 числа.

Если вы успешно внесли потраченные за месяц денежные средства до окончания расчетного периода, то проценты вам начисляться не будут, и вы сможете вновь пользоваться своей кредиткой. Но в случае, когда вы не исполнили свои обязательства и погасили только минимальный платеж, то на остаток долга будет начислен процент, размер которого устанавливается банком. По платиновой карточке ставка на покупки варьируется от 15% до 29,9%, а за снятие наличных намного выше от 30% до 49,9%.

В то же время при своевременной оплате долга льготный период не прекращается. К примеру, если в следующем расчетном месяце вы снова совершите оплату покупок кредиткой «Тинькофф», а в грейс-период вернете все потраченные деньги, то на эти операции проценты не начисляются.

В 2019 году у вас появляется возможность в получении льготного периода по кредитной карте «Тинькофф» в 120 дней. Такая услуга называется «Перевод баланса», суть ее в том, что клиент, имеющий кредит в другом банковском учреждении, может перенести оставшеюся сумму долга в «Тинькофф Банк». При этом он получает рассрочку по начислению процентов до 120 дней. Такую процедуру еще называют реструктуризацией кредита.

Несмотря на заманчивое предложение разработанной программы, банк определил ряд условий для перевода кредита:

- переход на такую программу не освобождает вас от обязательных взносов по основному долгу, который составляет 6%, но новые проценты начисляться не будут;

- как только закончится льготный период, вам будут начислены проценты по основному долгу, на сегодняшний день это больше 12%;

- услуга предоставляется пока бесплатно;

- воспользоваться можно один раз за год;

- перед подключением услуги следует оплатить имеющиеся пени, штрафы, долги в другом банке;

- грейс-период начинает работать с момента совершения покупки или перевода денежных средств с карты;

- на карту «Платинум» перевести получится только долг, который не должен превышать размер лимита (допустим, у клиента имеется в другом банке кредитка с лимитом 120 000 руб., а долговое обязательство составляет 80 000 руб., то в таком случае проведение реструктуризации долга допустимо);

- операция по рефинансированию осуществляется только между счетами клиента, если попытаться использовать счет третьего лица, то произойдет остановка процедуры.

Не все знают, что льготный период по кредитной карте «Тинькофф» действует так долго. Для того чтобы провести операцию по реструктуризации из любого российского банка, следует выполнить следующие шаги:

- закрыть все долги перед другим банковским учреждением;

- запросить в этом банке справку с конкретной суммой долга;

- заполнить анкету на официальном сайте «Тинькофф Банк» и отправить заявку на выпуск карты «Платинум»;

- получить на руки кредитную карту и активировать ее при помощи интернет-банка, мобильного приложения или сотового телефона;

- уведомить сотрудника банка о намерении рефинансировать кредит;

- уполномоченный банка затребует реквизиты кредитного договора;

- за 2-5 дня кредит должны будут перевести из другого банка в «Тинькофф»;

- обратиться в банк за подтверждением о закрытии счета.

Переоформить кредит в «Тинькофф Банк» можно по реквизитам счета, сумма по такой операции не должна превышать 300 тыс. руб., если по номеру карты, то максимальная сумма 150 тыс. руб. Задолженность рефинансируется исключительно в рублях. При этом установлен минимальный порог перевода – 5000 руб.

Для заказа кредитной карты достаточно оставить заявку на сайте учреждения, после одобрения его представитель привезет карту к вашему дому или любое удобно для вас место. Срок изготовления карты от 5 до 7 дней. Будущий клиент должен быть гражданином России, совершеннолетним, но не старше 70 лет.

Следует отметить, что для карты существуют условия по обслуживанию:

- комиссия при переводах или снятию денег через банкомат начисляется в размере 2,95% от суммы + 290 руб.;

- перевыпустить карту стоит 590 руб.;

- оповещение через смс-сообщения — 59 руб.;

- ежегодное обслуживание обойдется в 590 руб.

Если вы своевременно не оплатили долг, к вам будут применены штрафные санкции:

- если впервые нарушен платеж, то дополнительно необходимо внести 590 руб.;

- во второй раз — 590 руб. + 1% от общей суммы долга;

- в третий — 590 руб. + 2% и т.д.

Кроме этого, вам будут установлены максимальные проценты. А вообще льготный период 120 дней по кредитной карте «Тинькофф» очень удобен.

Если вы решили воспользоваться картой «Платинум» для реструктуризации долга в стороннем банке, то с помощью этих советов сможете избежать переплаты:

- тщательно изучите условия программы, особое внимание обратите на период, когда прекращаются льготы;

- как только проведете процедуру рефинансирования, старайтесь использовать денежные средства только по крайней необходимости;

- избегайте снятия наличных денег для совершения покупок, иначе будут начисляться большие проценты;

- заблокируйте платные услуги;

- погашайте ежемесячно фиксированный взнос.

Мы рассмотрели, какой льготный период у кредитной карты «Тинькофф».

Сейчас практически все кредитные учреждения предлагают льготный период по кредитным картам. И Тинькофф Банк не является исключением. Все кредитки банка имеют льготный период. А вот для чего нужен грейс-период, и как им пользоваться, разберем ниже.

Льготный период, он же грейс-период или беспроцентный период – это тот срок, в течение которого деньгами банка можно пользоваться без начисления процентов.

Каждое кредитное учреждение устанавливает свои правила использования грейс-периода. Так, в Тинькофф Банке по условиям льготного периода предусматриваются следующие правила:

- Срок беспроцентного кредитования до 55 дней

- Льготы распространяются только на покупки по карточке

- Снятие денег не подлежит льготному кредитованию и оплачивается в соответствии со ставкой, установленной банком

Для того чтобы за покупки по карте не были начислены проценты, необходимо до окончания грейс-периода внести полную сумму средств, которой вы успели воспользоваться.

Многие заемщики уже успели оценить удобство кредиток со льготным периодом по кредитным картам Тинькофф Банка. Как часто вы сталкивались с такой ситуацией, когда срочно нужны деньги, а зарплата только предвидится? Раньше людям приходилось занимать у знакомых или родственников. Но с кредиткой, предусматривающей льготное кредитование, нет необходимости обзванивать всех близких, чтобы найти согласных помочь и собрать нужную сумму. Ведь вы можете просто оплатить свою покупку картой, а получив зарплату, вернуть деньги на счет, при этом, не заплатив ни копейки за использование банковских денег.

Именно в этом и кроется основное преимущество кредиток Тинькофф Банка с беспроцентным периодом. У вас всегда под рукой имеются резервные средства, которыми вы можете воспользоваться при необходимости абсолютно бесплатно и без лишних временных затрат на поиски людей, которые смогли бы занять деньги или на оформление наличного кредита.

Перед тем, как воспользоваться заемными деньгами, следует внимательно ознакомиться с условиями льготного кредитования и понять, как его правильно рассчитывать? По карте Тинькофф Платинум установлен беспроцентный период до 55 дней. Клиентам Тинькофф часто не понятно, что означает предлог «до» в формулировке. Давайте разберемся, как рассчитывается льготный период в Тинькофф.

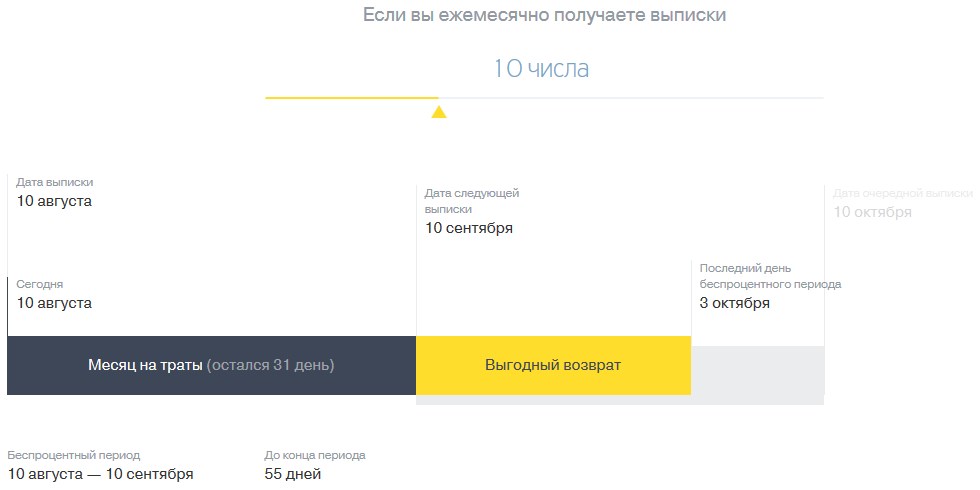

Каждая кредитка имеет свою дату начала льготного кредитования. В этот день вам будет приходить ежемесячная выписка по счету. И именно с этого дня будет начинаться отсчет. В Тинькофф Банке беспроцентный период по кредитной карте Тинькофф Платинум делится на несколько частей: период покупок и платежный период. Период покупок длится в течение одного месяца, 30-31 день. И именно в это время вы можете совершать покупки по карте. А по окончанию отчетного периода, начинается период внесения платежа. Он длится в течение 24-25 дней. Количество дней будет зависеть от того, сколько дней было в расчетном месяце. Исключением является февраль. В этом месяце отчетный период трат включается всего 28-29 дней. А оплатить счет в Тинькофф Банке по карте со льготным периодом следует в течение 26-27 дней.

Рассмотрим принцип грейс-периода по карте Тинькофф Платинум на примере. Допустим, по вашей кредитке дата начала отчетного периода, и дата формирования выписки назначена на 15 число и в этом месяце у нас 31 день. Тогда вы сможете оплачивать покупки по карте в течение 31 дня с 15 по 14 число следующего месяца включительно. А погасить долг нужно будет в течение 24 дней следующего месяца, то есть до 8 числа.

При необходимости, посмотреть принцип льготного периода по кредитной карте Тинькофф Платинум и рассчитать периоды трат и оплаты можно на официальном сайте банка по ссылке.

Если вы успели до последнего числа оплаты погасить весь долг по кредитной карте Тинькофф с грейс-периодом, то можете спокойно и дальше пользоваться этой услугой. Но если полная сумма не была внесена или был погашен только минимальный платеж, то на весь долг будет начислен процент, согласно установленной банком ставкой. По карточке Тинькофф Платинум ставка на покупки по карте может варьироваться от 15% до 29,9%. А ставка за операции по карте уже будет несколько больше – от 30% до 49,9%.

При этом если вы исправно платите по кредиту, льготный период Тинькофф также продолжает действовать. То есть, если в следующем расчетном периоде снова будете совершать оплату покупок карточкой Тинькофф и в льготный период возвращать все использованные деньги, то на эти транзакции проценты не начислят.

Хотя кредиток Тинькофф с более долгим льготным периодом нет, однако есть возможность поучаствовать в специальной акции банка, в рамках которой можно не платить за проценты до 120 дней. Эта акция предназначена для тех, кто имеет кредиты в других банках. В рамках предлагаемой услуги, оформив карту Тинькофф Платинум, вы можете закрыть долг в другом банке, переведя сумму долга или его части на счет карты Тинькофф, при этом получив льготный период 120 дней.

Эта услуга является альтернативой рефинансирования. Перекредитовать таким образом можно как кредитные карты сторонних банковских учреждений, так и кредитки.

Карты с грейс-периодом от Тинькофф неспроста пользуются такой популярностью. Такие карточки отлично выручают в сложных ситуациях. Главное помните, что при использовании заемных средств, рано или поздно их все равно придется вернуть банку. Наилучшим вариантом будет гашение всей задолженности до последней даты платежа. Ведь именно в этом случае вам не придется переплачивать.

Грейс период, устанавливаемый на кредитные карты банком Тинькофф, составляет 55 дней. Мы расскажем, как выгодно использовать эту возможность и не платить проценты. Владельцам кредиток Тинькофф стоит знать, что грейс-период банк распространяет только на безналичные операции по оплате товаров. При получении наличных в банкоматах или кассах льготный период не действует. Если вы захотите перевести заемные деньги другому клиенту или на свою карту в другом банке, такая операция также не попадает под действие грейс-периода.

Особенностью расчета льготного срока в Тинькофф является начало отсчета не от момента совершения первой покупки, а от расчетной даты (или от даты выписки). Как правило, расчетный период составляет 30 дней. В это время владелец карты может совершить покупки, и затем у него есть 25 дней для погашения задолженности.

Дата выписки указывается в личном тарифном плане. Например, дата определена 10-го числа каждого месяца. Если вы делаете покупку 11 апреля, то внести сумму нужно до 04 июня (10 мая +25 дней). В таком случае ваш льготный период действует с 11 апреля до 04 июня.

Если вы оплатите покупку позже, например 30 апреля, то беспроцентный период будет меньше: погасить сумму необходимо до 4 июня, пользоваться заемными деньгами предстоит всего 35 дней.

Нужно отметить, что пользоваться кредитом без процентов можно не только в расчетный срок, но и в период погашения, то есть все 55 дней. Обязательным условием для нулевой ставки будет возврат полной суммы долга по каждой покупке до окончания срока. Другими словами, если вы сделаете первую покупку 10 апреля, а следующую 15 мая, то до 4 июня нужно вернуть долг по первой сумме. Вторая будет относиться уже к следующему расчетному периоду, и включаться в выписку по операциям с 10 мая по 9 июня.

Каждый владелец кредитки, независимо от активности ее использования, ежемесячно получает выписку из банка. Там указывается срок погашения, минимальный регулярный взнос и сумма, причитающаяся к уплате для получения нулевой ставки.

Выписку доставляют клиенту тем способом, который он указал в анкете-заявке: на электронную почту, курьером или почтовой службой. Кроме этого, вся информация дублируется в личном кабинете интернет-банка.

Если клиент не вернет сумму до окончания периода погашения, он теряет право на получение нулевой ставки. Банк начислит проценты за каждый день использования, учитывая все приходные и расходные операции по карте.

На сайте банка есть удобный инструмент для определения даты возврата платежа, с его помощью можно быстро узнать сколько дней осталось до конца беспроцентного периода, сколько дней до внесения платежа, когда начнется следующий период. Для того чтобы узнать эту информацию нужно всего лишь указать дату получения выписки.