В жизни бывают разные сложные ситуации. От неплатежеспособности не застрахован ни один заемщик. Санкции, применяемые банками за неуплату по кредиту, страшат клиентов, и многим бы хотелось узнать точно, если не платить кредит 3 года, что будет. Дезинформация в сложной ситуации может дорого стоить, постараемся расставить все точки над i.

В интернете бытует мнение, что если не платить кредит 3 года, не будет последствий. Аргументируется это тем, в течение трех лет истекает срок исковой давности, и задолженность просто снимается с клиента. На различных сайтах легко прочитать многочисленные отзывы, что не платил кредит 3 года и будет все в порядке. На самом деле, это неправда.

- Во-первых , отсчет исковой давности может идти не с момента остановки выплаты кредита. Если банк пытался договориться с неплательщиком или прибегал к юридическим приемам, исковая давность обнуляется и начинает отсчитываться заново. Конечно, кредитная организация должна представить доказательства, и клиенту следует знать – все телефонные разговоры оператора с неплательщиком записываются.

- Во-вторых , клиент может еще не догадываться, что банк успел подать иск в суд до истечения срока. Процесс вероятнее всего уже запущен, например, в форме заочного судебного разбирательства или надписи нотариуса, не оспоренной клиентом. Это важная причина, почему не стоит скрываться от сотрудников банка.

Детально ситуация разобрана дальше, но уже и так понятно, что безнаказанно не платить кредит 3 года не получится.

Если клиент не платит кредит 3 года, что будет делать банк – пытаться любыми способами изменить ситуацию. В банках существуют специальные подразделения, работающие с должниками.

Взыскание долга по кредиту – огромное поле для деятельности. На службе у банка есть разные инструменты:

- Первое время банк попытается уговорить клиента – в ход пойдут звонки, смс, предложения по реструктуризации (изменению условий выплат) и рефинансированию (выдаче нового кредита для погашения старого).

- Затем банк может обратиться к услугам коллекторского агентства – это самый психологически тяжелый вариант для неплательщика.

- Самый простой способ для банка вернуть долг – реализовать имущество залога, если он предоставлен по договору. А если у клиента имеются поручители – под удар попадают и они.

- Если у заемщика открыт счет в банке или он хранит там другие ценные бумаги, кредитная организация может арестовать их.

- Банк реализует право обратиться в суд с иском о принудительном погашении, тогда за дело берутся судебные приставы и клиент может лишиться имущества.

- Нюанс, о существовании которого многие забывают – с первого же дня просрочки банк ставит клиента на счетчик. За каждый день к долгу прибавляется определенный процент, не выглядящий серьезным. Однако за 3 года набирается колоссальная сумма (а отдавать ее придется – эту мысль надо принять).

За каждый день просрочки по кредиту, Сбербанк или любой другой банк, будет начислять заемщику пени и штрафы

Например, если заемщик не платил 3 года кредит в Сбербанке, что будет – начисляется пеня 0,01% в день, затем банк предлагает реструктуризацию, потом обращается к залогу и поручителям, и в исходе идет в суд.

Как видно, у банка есть масса рычагов для возвращения долга и до истечения трехлетнего срока. Надо понимать, что не прокатит ситуация, где клиент избежал подобного и удивительным образом не платил кредит 3 года, и не будет последствий.

Самый суровый вариант развития событий – уголовная ответственность за неуплату. Клиент подлежит призыву к уголовной ответственности, если на момент подачи иска в суд:

- На клиенте висит долгая неуплата;

- Не выплачена большая или основная часть кредита;

- Клиент обманул банк при взятии займа – сообщил ложные сведения о платежеспособности, или в период взыскания увиливал от оплаты не имея объективных причин.

Наказание за данный вид нарушений предусматривает как штрафы или принудительный труд, так и тюремное заключение сроком до двух лет. Серьезный повод задуматься.

Не стоит прислушиваться к отзывам в интернете, и пускать ситуацию с неоплатой кредита на самотек

Итак, как вести себя неплательщику, чтобы не усугубить положение. Разберем по полочкам.

- Не нужно слушать сомнительные советы знакомых или людей в интернете, они могут загнать заемщика в угол.

- Лучше идти на контакт с банком при первой же возможности. Банк не заинтересован в том, чтобы клиент не мог отдать деньги. Менеджеры постараются решить проблему и предложить приемлемый выход из ситуации.

- Нужно постараться продемонстрировать готовность погашать кредит – направить на выплаты все имеющиеся ресурсы.

- Если банк обратился к коллекторам, следует фиксировать все их действия – фото-, видео- и аудиозаписи помогут в суде привлечь их и банк к ответственности.

- Если начат какой-либо юридический процесс, самое правильное — обратиться к профессиональному юристу. В данном случае нужно действовать грамотно и постараться использовать все лазейки для облегчения участи должника.

- Не следует игнорировать записки нотариуса, вызовы в суд и другие юридические моменты – избегание проблемы не решит.

Таким образом, понятно, что если не платить кредит 3 года, будет несладко. Главное в сложившейся ситуации – не идти на поводу у страха судебного разбирательства. При грамотном ведении почти любое дело возможно повернуть в свою пользу.

В этой статье дан развернутый ответ на вопрос должника: не плачу кредит 3 года, что будет? Кратко – ничего хорошего. Не стоит надеяться на избавление от долга по мановению волшебной палочки, банки прекрасно осведомлены о сроке исковой давности. Поэтому самый дельный совет, который можно дать заемщику – стараться выплачивать взятый долг при любых условиях.

Получить кредитную карту сейчас нетрудно, банки стараются выпускать их как можно больше, ведь безналичный оборот денег выгоден для них. С другой стороны, для нас, простых обывателей, использование пластика тоже удобно, ведь не нужно носить с собой большое количество налички.

Иногда мы берем кредитную карту на всякий случай, вдруг понадобятся деньги на какие-то срочные непредвиденные расходы. Ведь это удобно, в трудную минуту не искать, у кого одолжить, а решить денежный вопрос без всякого стресса. Но со временем пользователи пластика начинают задумываться, что будет, если не активировать кредитную карту? Ведь банк в любом случае хочет заработать, какие здесь существуют подводные камни, а, может, скрытые платежи?

В настоящее время банк может предложить вам два вида карт: дебетовую и кредитную. В первом случае на пластике находятся ваши личные средства, но при использовании могут сниматься деньги за обслуживание счета и за обналичивание в банкомате. Однако с использованием дебетовых карт вопросов, обычно не возникает.

Другое дело кредитные, ведь многие банки обещают, что если не пользоваться кредитным лимитом, то проценты не набегают.

Кредитную карту можно получить по-разному. А именно:

- по почте;

- заключив договор с банком в отделении.

В первом случае банк вам высылает кредитную карту, при этом лимит на ней уже будет установлен. Для использования карты необходима ее активация, она и будет означать. Что вы согласны с условиями ее использования. Теперь в зависимости от условий договора по этой карте может быть списана комиссия сразу за годовое обслуживание и другие дополнительные услуги.

Нужно ли платить за обслуживание, если кредитная карта не активирована? В этом случае банк не может списывать с нее любые деньги. Оставив ее просто лежать на полке, вы не рискуете залезь в долги, но, все же рекомендуется позвонить менеджеру банка и уточнить условия использования кредитки.

В другом случае вы приходите в банк, чтобы получить кредитку и подписываете с ним договор. Нужно ли платить за обслуживание, если не пользуешься кредитной картой, будет зависеть от того, что в нем написано. Большинство банковских учреждений не берут оплату за выпуск пластика и за первый год обслуживания. В таком случае никаких расходов по кредитке не предвидится.

Дело в том, что кредитка — это не всегда возобновляемая кредитная линия. Часто банки выдают потребительские кредиты на дебетовые карты и в этом случае, когда банк уже перечислил средства на пластик, отказаться от кредита уже нельзя.

Финансовое учреждение выдало вам кредит и дальше его уже не очень беспокоит, как вы будете его использовать, нужны ли вам деньги. Оно начисляет проценты за пользование кредитом и списывает в определенные даты, определенный договором минимальный платеж.

Вот и получилось в описанном выше случае, что банк кредит выдал и продолжал списывать платежи с процентами с той же карты, пока не осталось денег. В этом случае, если клиент передумал использовать кредит, нужно было как можно скорее вернуть пластик в банк и закрыть карточный счет. Скорее всего, в договоре прописывают, что сделать это нужно в течение трех дней.

Иначе придется заплатить все проценты по кредиту, погасить задолженность и пеню, если такая возникла. Можно попробовать обратиться в суд, но выиграть его вряд ли удастся, так как клиент сам виноват в своей неосмотрительности.

Сбербанк — крупнейший государственный банк России и большое количество людей пользуются кредитными продуктами, в том числе и кредитными картами. Со многими предприятиями у банка заключены зарплатные проекты и часто вместе с зарплатной карточкой сотрудникам предлагают и кредитные. Но не все работники проявляют к ним интерес, и часто возникает вопрос, что будет, если не пользоваться кредитной картой Сбербанка.

И все же, некоторые сотрудники принципиально отказываются от навязанного банковского продукта и спрашивают, как сдать кредитную карту в Сбербанк, если ей не пользовался. Сделать это нетрудно, но придется лично прийти в банк и подать заявление о том, что хотите отказаться от кредитки и просите закрыть счет. Никто не вправе вам навязывать никаких услуг, если они вам не нужны.

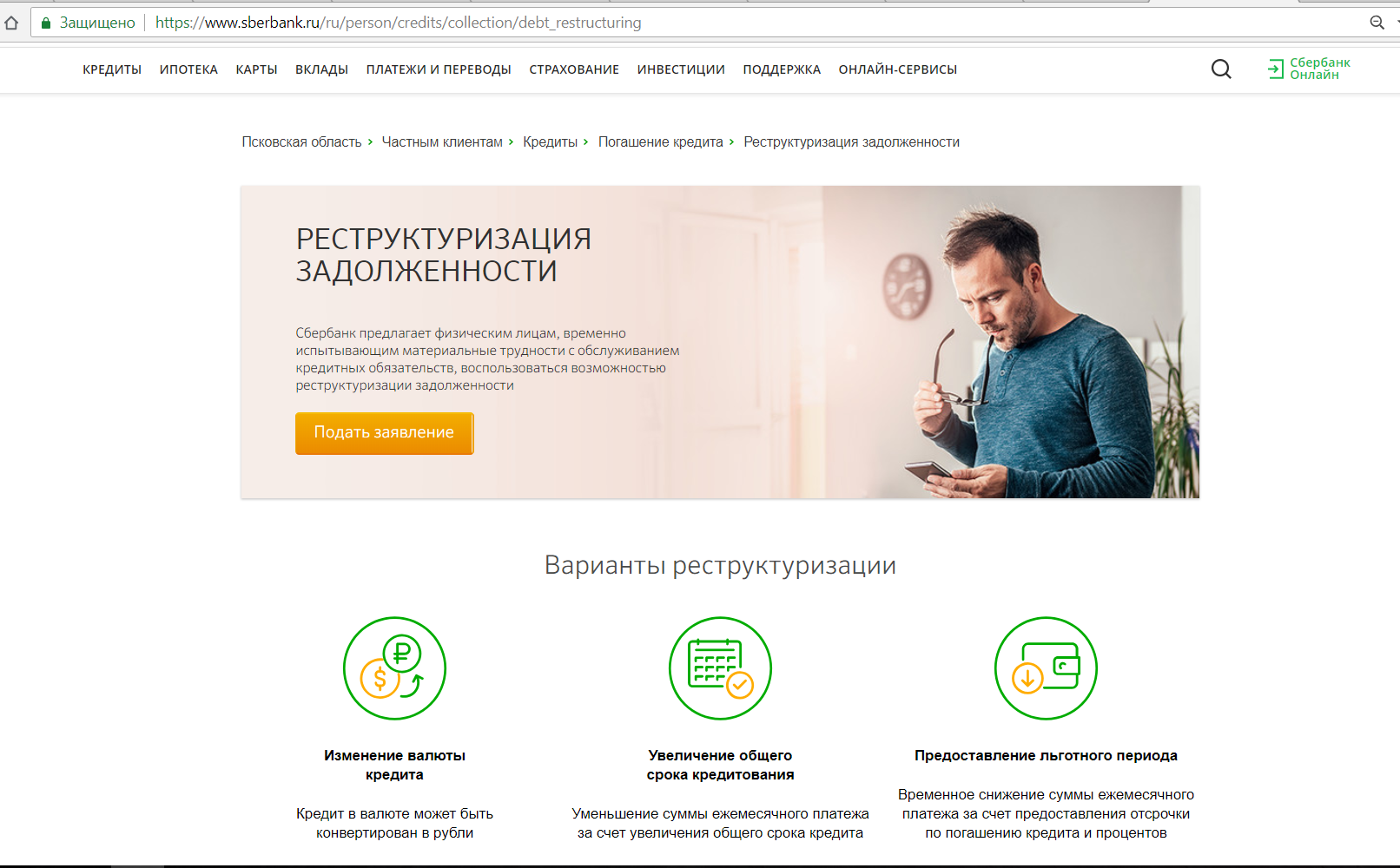

Если клиент ведет открытые переговоры с представителями банковской организации и не уклоняется от выплат, а не может их совершать по финансовым обстоятельствам, банк может предложить следующие варианты решения этой проблемы:

- Увеличить срок выплаты кредита и за счет этого уменьшить размер ежемесячных выплат;

- На определенный период отменить штрафные санкции.

Чтобы получить реструктуризацию надо предоставить в банк документальные подтверждения финансовых проблем: справку из больницы, трудовую книжку и так далее. Более подробно об этом говорится в этом видео:

В 2015 году Правительством РФ был принят закон, который дал возможность физическим лицам объявлять себя банкротом. Объявление банкротства означает, что человек не способен выполнять свои финансовые обязательства, в том числе и выплачивать задолженности по кредиту. В этом случае на все имущество банкрота налагается арест и независимый представитель, назначенный судом, оценивает и продает его на аукционе. А средства, вырученные от продажи имущества идут на погашение задолженностей перед кредиторами.

Сбербанк при оформлении кредитов настаивает на заключении дополнительного договора страхования. Он защищает заемщиков при потере работы, трудоспособности или смерти. То есть, если человек теряет работу и это условие включено в страховку, весь кредит банку полностью выплачивает страховая компания.

В отношениях с кредитной организацией главное — честность и открытость. Платить долги все равно придется,но лучше это сделать до того, как будет назначен суд или в двери постучатся коллекторы. Тем более Сбербанк предлагает массу вариантов, облегчающих должнику финансовое бремя.