Добрый день! Хочу сказать спасибо персоналу Банка Хоум Кредит. На днях я столкнулся со следующей ситуацией. Снимая наличные в банкомате, я перепутал дебетовую и кредитную карты и случайно снял деньги с кредитной карты. В результате чего с меня списали комиссию. Вернувшись домой я перевел снятые деньги на кредитную карту используя интернет-банк, а также написал сообщение в Хоум-чат. На следующий день мне вернули комиссию. Я очень рад, что банк в этой ситуации встал на мою сторону. Могу смело рекомендовать Хоум кредит банк как один из лучших в стране.

Aelita0127, г. Сочи

17.05.2019 я обратилась к специалисту Хоум кредит банка за помощью в оформлении кредитной карты Свобода с целью совершения покупок в магазинах и интернете. Представитель банка сообщила мне о преимуществах карты Свобода, как установить и пользоваться мобильным приложением для смартфона. С помощью этой карты мне удалось совершить ряд важных покупок. Выражаю огромную благодарность за оказанное мне внимание, помощь в выборе кредитной карты и быстроты ее оформлении. Карта оказалась очень удобной при совершении покупок. Для себя я ответила на вопрос: брать ли кредитную карту Хоум Кредит Банка, а вы?

Елена, г. Нижний Новгород

20.05.2019г. мне пришлось обратиться в отделение Хоум Кредит Банка по адресу: Н.Новгород, ул. Октябрьской революции, 64, по вопросу уменьшения лимита по кредитной карте. Начну пожалуй с того что в данном отделении была большая очередь, поскольку обслуживание клиентов занимался только один операционист-кассир Шестакова Е.С. при наличии трех рабочих мест. Когда подошла моя очередь и я обратилась с просьбой выдать мне бланк заявления, Шестакова Е.С. ответила, что заявление составляется только сотрудником банка и мне снова продеться ждать своей очереди.

После того как подошла моя очередь Шестакова Е.С. стала заниматься моим вопросом, но почему то не смогла увидеть мой первоначальный лимит по карте рассрочки и сказала что мне необходимо обращаться в Москву и решать этот вопрос с ними. После непродолжительного поиска в компьютере она все же смогла увидеть мой лимит, но при всем этом мне было предложено самой писать заявление в произвольной форме, объяснив всю ситуацию, и отправить его по почте… При этом ранее мне было сказано совершенно иное… У меня достаточно большой опыт общения с сотрудниками банка, но я первые столкнулась с таким обращением к клиенту со стороны сотрудника банка.

При разговоре со мной Шестакова Е.С. постоянно меня перебивала и не давала сказать ни слова, лишь после того, как вмешалась начальник отдела, я смогла написать необходимое заявление. Шестакова Е.С. произвела на меня крайне негативное впечатление.

На протяжении нескольких лет я пользовалась кредитными картами многих банков, но в настоящее время у меня нет такой необходимости. По этой причине я стала отказываться от кредитных карт и уменьшать лимиты на имеющихся картах.

Нужно отметить, что в других банках процедура, связанная с уменьшением кредитного лимита гораздо проще и быстрее, нежели в Хоум кредит Банке. Так, в Сбербанке мне уменьшили лимит непосредственно во время телефонного разговора по горячей линии с оператором банка, в офисе ВТБ заявление об уменьшении лимита было подготовлено самим сотрудник банка, нужно было только поставить свою подпись. Вся процедура заняла не более пяти минут, после чего я получила смс с подтверждением изменения лимита по карте.

Ну а что же получилось с походом в Хоум Кредит банк? Полчаса потраченного мною времени, большая часть которого проведена в ожидании своей очереди к сотруднику банка и беседа с некомпетентным во всех отношениях сотрудником банка. Хочется задать вопрос к руководству банка: как вы набираете сотрудников и следите ли за качеством оказываемых услуг? 30 минут на оформление типового заявления на уменьшение лимита по кредитной карте! Это очень долго для одного клиента!

Ах да, на следующий мне сообщили, что уменьшить мне лимит по карте банк не может, поскольку это не предусмотрено условиями акции, которая уже закончилась. Это вообще, какой то кошмар! Ведь я не прошу выдать мне кредит, а наоборот прошу уменьшить его размер. Ни в одном банке у меня не возникло никаких проблем с этим вопросом кроме Хоум кредит банка!

Aneg84, г. Геленджик

При этом базовые баллы 2% по карте мне исправно приходят в течении 2-3 дней. А вот с начислением акционных баллов возникли вопросы. Поскольку банк обещает начислить акционные баллы 5,4% в течении 70 дней после совершения покупки. При этом я обратил внимание на то, что акционные баллы приходят по четвергам. Так, судя по моим расходам по карте мне должны начисляться в среднем около 3-4 тысяч акционных балов в месяц, соответственно в неделю у меня должно получаться около 1000 р, но по факту в месяц приходит максимум 200 рублей.

Карта рассрочки Свобода Хоум Кредит Банка появилась на рынке кредитных продуктов для частных лиц сравнительно недавно. Потому отзывы о ней отражают скорее первое впечатление. Обобщать их пока рано, здесь мы постараемся только рассмотреть часто повторяющиеся мнения, и сравнить их с обещаниями банка.

Поскольку Карта рассрочки Свобода появилась не очень давно, отзывы о ней влияют не только на общественное мнение, но и внушают надежду на оптимизацию самого продукта. Обычно банки внимательно отслеживают реакцию на свои новые предложения и вносят коррективы в систему. Значит можно надеяться, что причины возможных нареканий будут устранены, а сам продукт улучшится.

Сейчас в интернете можно найти отзывы на предыдущую версию карты рассрочки Хоум Кредит Банка, на основе которой разрабатывался новый банковский продукт. Все отзывы о Карте рассрочки условно складываются в две группы:

- Не дали карту.

- Долго оформляли, плохо объясняли.

По первому пункту списка развивать дискуссию сложно. Т.к. банки не имеют ни обязанности, ни привычки объяснять причины отказов.

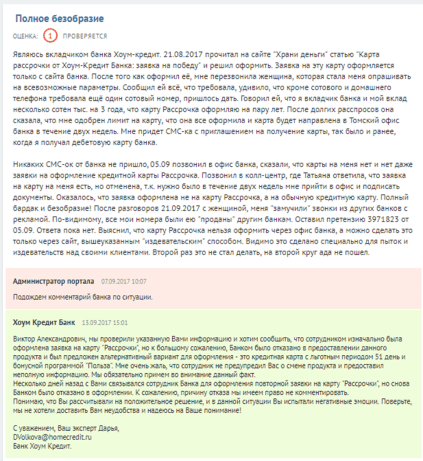

Типичный на данный момент отзыв о Карте рассрочки ХКБ выглядит так:

Суть претензий клиента:

- Слишком долго оформляли;

- Слишком дотошно проверяли;

- Отказали по неизвестной причине.

Содержание ответа банка:

- Признание ошибок сотрудников;

- Напоминание о своем праве не объяснять причин отказа;

- Извинения и сожаления.

По факту – стороны (клиент и работник банка) не поняли друг друга. Был оформлен другой продукт. К работе самой Карты рассрочки Свобода все это никак не относится.

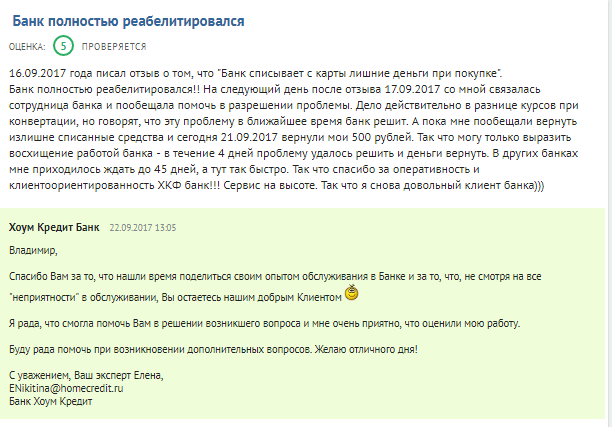

А вот более позитивный вариант отзыва на рассрочку:

Общение начиналось с жалобы на излишнее списание денег при платеже. Как видно из ответа банка, претензия была принята, а ситуация исправлена так, что клиент остался доволен и даже благодарит.

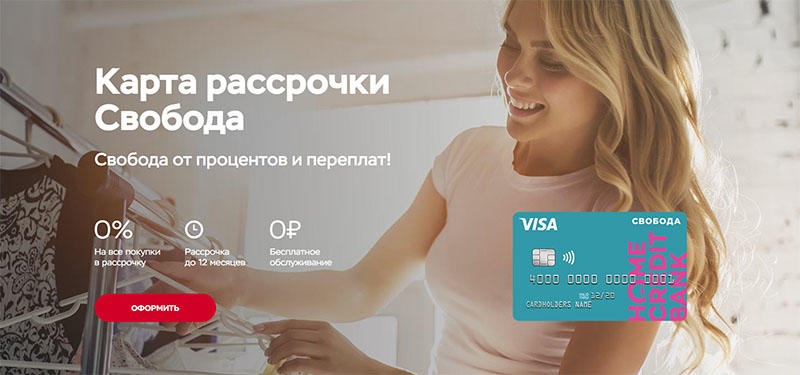

Карта рассрочки Свобода ХКБ аналогична кредиту на карту, но в данном случае проценты по кредиту не начисляются в течение всего льготного периода (периода рассрочки). По истечении льготного периода на карту начисляются проценты в размере от 17,9% годовых. Грейс-период в магазинах-партнерах варьируется в зависимости от договоренностей банка и продавца (информация представлена на официальном сайте ХКБ), при расчете картой Свобода вне магазинов-партнеров, период рассрочки составляет 51 день.

Картой рассрочки возможно платить за товары и услуги как в магазинах-партнерах системы, так и вне партнерской сети. У партнеров период рассрочки (кредита) достигает 1 года, в остальных магазинах период рассрочки не превышает 3 месяцев. Картой можно рассчитываться везде, где принимают платеж по карте, в т.ч. в интернете.

Лимит Карты Свобода, т.е. сумма возможной покупки за счет средств Банка определяется индивидуально, от 10 до 300 тыс. руб. Обслуживание Карты, уведомления и консультации бесплатны.

Снятие денег с Карты рассрочки Свобода не предусмотрено банком.

Пополнение Карты возможно через банкоматы, сервисы переводов, наличными через кассы ХКБ. За внесение средств плата не взимается.

Получить ее смогут граждане РФ от 18 до 70 лет, постоянно работающие не менее 3 месяцев на последнем месте. В требованиях банка не указано, что работа должна быть официальной, но это нужно принять как само собой разумеющееся.

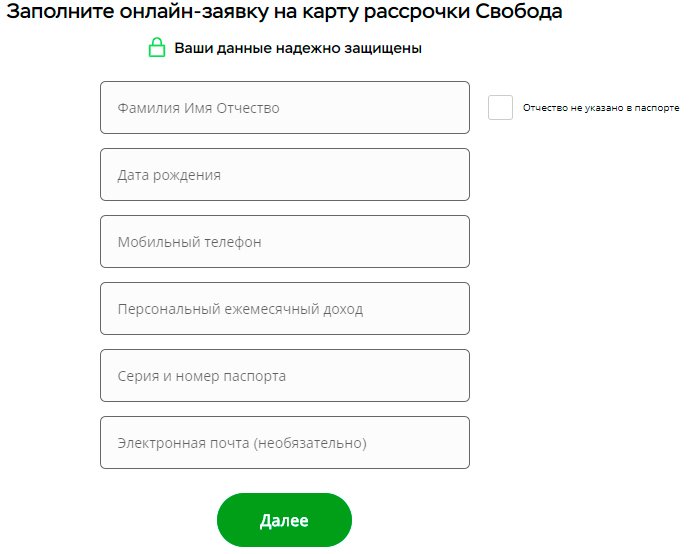

Заказывать Карту Свобода предлагается через официальный сайт банка. Там есть вот такое окно подачи заявки.

На пользу этого продукта можно смотреть с разных сторон.

Позволим себе чуть-чуть теории, для лучшего понимания ситуации:

Кредитные карты выгодны банкам, т.к. на сумму заемных средств с клиентов взимается плата, обычно в виде годового процента (в данном случае — 17,9% по истечении срока рассрочки).

Карты рассрочки выгодны клиентам, т.к. позволяют платить ту же сумму, что и по предоплате не сразу, но в течение определенного периода.

Участники партнерской сети банка часто платят ему определенный процент от расчетов по картам рассрочки. Но выгода продавцов заключается в увеличении продаж.

Это общая система. В отношении Карты рассрочки Свобода ХКБ остается невыясненным только один момент. Кто платит за рассрочку вне сети партнеров!?

Банк эту ситуацию не объясняет. Можно предположить, что такие расчеты банку прямой выгоды не несут, но компенсируются за счет других выгод Карты рассрочки.

Такими выгодами могут быть:

- Увеличение покупок по Карте в сети партнеров.

- Проценты в случаях неоплаты в течение беспроцентного периода.

- Банк может рассчитывать на какие-то будущие прибыли. Но сейчас об этом ничего не известно.

У этой карты есть особенное достоинство, кроме всех прочих обычных для других карт рассрочки.

По Карте ХКБ можно получать рассрочку на 3 месяца не только в сети партнеров но везде!

Неаккуратность платежей наказывается по ставке 17,9% годовых на сумму остатка.

Жалоб от пользователей Карты Свобода на обман со стороны банка не поступало.

Но следить за изменением условий стоит обязательно.

Карта Свобода Хоум Кредит отличается от других карт рассрочки одной характерной особенностью — удвоенный лимит на покупку товара у партнёров банка и покупки вне партнёрской сети.

Давайте подробнее рассмотрим, правда ли, что карта Свобода так выгодна, как может показаться на первый взгляд или это всё часть программы с завуалированным подвохом?

Для справки. О том как работает карта Свобода, как её выгоднее использовать подробно описано в этой статье.

Хоум Кредит позиционирует опцию изюминкой обновлённой карты рассрочки. Основной кредитный лимит предоставляется для покупок в магазинах партнёров финансового учреждения. Продолжительность может достигать до 12-ти месяцев, а объём до 300 000 ₽. Как предполагается, владелец Свободы будет покупать дорогой товар, который не в силах позволить себе сразу.

Второстепенный лимит организация обозначила на незначительные повседневные затраты за пределами партнёрской сети. Например, продукты питания, медицинские услуги и препараты, посещение киносеансов, тренажёрных залов и прочее. В этом случае рассрочка действует на протяжении 51 дня, а её сумма может достигать до 150 000 ₽.

Отсюда можно понять следующее: рассрочка работает исключительно для партнёров Хоум Кредит банка, в не партнерских магазинах карта Свобода служит кредиткой с грейс периодом. Причём сильно проигрывает по всем пунктам у своих конкурентов. Например, Мультикарта от ВТБ24 имеет 101 день льготного периода, а у карты рассрочки #вместоденег беспроцентный период до 2-х лет.

Однако, обладать двумя кредитными лимитами на одной кредитке довольно удобно. Тем не менее, банк каждый месяц присылает счёт сразу на два лимита, что содействует держателю продукта в своевременном внесении минимального платежа для рассрочки по основному лимиту, и выплате остатка долга по второму, чтобы не попасть под процентную ставку в 34,9% год.

Банк Хоум Кредит утверждает, что карта Свобода имеет свыше 60 000 магазинов, среди которых есть сети-гиганты вроде Эльдорадо, Л’Этуаль и прочих. Торговая точка имеет право самостоятельно выбирать период на рассрочку. По этой причине лишь единицы устанавливают 12-ти месячную рассрочку, а большая часть в силах дать только 2-4 месяца. Хотя, полугодичная тоже встречается довольно часто.

Но, если даже Хоум Кредит рассмотрел и одобрил вашу заявку, не спешите радоваться. Стартовый лимит — это минимальная сумма в диапазоне 20 000 ₽. Дальше — больше, зависит от частоты использования.

Снятие наличных вообще не рассматривается, такой функции даже нет. Карточка предназначена только для безнала, только в магазинах-партнерах без просрочек. Без просрочек – момент интересный, но о нем ниже.

Слишком жёсткого графика выплаты платежей нет, если не считать обязательное внесение ежемесячного минимального взноса. Просрочка по нему, кстати, карается штрафом в 590 ₽. В связи с этим, проще поделить сумму платежа на одинаковые части, в соответствии с длительностью рассрочки.

Для примера. Владелец Свободы купил ванную в рассрочку за 40 000 ₽ на четыре месяца. В этом случае его ежемесячная выплата составит 10 000 ₽. По завершению рассрочки переплата будет равняться 0%. Но, если он не сможет возместить за 4 месяца всю сумму, то на оставшуюся сумму начисляется штраф в виде 17,9% годовых.

Как быть с второстепенным кредитным лимитом? Всё просто. Беспроцентный период начинается в момент покупки, льготный период не имеет отчётных или расчётных периодов. Все деньги, которые были потрачены в ЛП, должны вернуться в последний день действия грейс периода. Простыми словами, хозяин карты при покупке 20 октября, должен вернуть всю сумму до 9 февраля, иначе вся сумма задолженности будет подвержена неустойке в виде 34,9%.

Вносите средства за 2-3 дня до истечения срока.

Читайте и оставляйте свои отзывы и комментарии под статьей. Интересно узнать о вашем опыте покупок по карте рассрочки.

- В чём подвох у карты рассрочки Халва? Отзывы реальных пользователей;

- Карта Совесть от QIWI — В чем подвох + отзывы.