По отзывам пользователей, подводных камней по кредитам почта Банка гораздо больше, чем по займам остальных финансово-кредитных учреждений. Связано это с хитрой системой дополнительных услуг и предложений, которые по незнанию или рассеянности может получить клиент на этапе оформления заявки. Разбираемся в кредитных подвохах Почта Банка: сэкономим собственные деньги.

Изучив отзывы заемщиков и условия кредитования, наш эксперт насчитал по крайней мере четыре объемных блока, о которых нужно знать перед оформлением потребительского кредита в Почта Банке.

Вы не знаете, я не знаю, никто не знает, какой процент получит конкретный заемщик. И банки зачастую любят приукрасить свои показатели, в чем и кроется один из подводных камней при оформлении кредита наличными в Почта Банке.

В официальных документах (обычно это приложение к договору — Индивидуальные условия по кредиту), которые предлагаются под подпись, цифра может удивить и будет называться:

ПСК — полная стоимость кредита

Это фактические затраты заемщика, реальная процентная ставка и переплата.

Если цифра существенно отличается от той ставки, которую озвучили, как одобренную, вероятно в займ заложены платежи в пользу третьих лиц, например, страховой компании.

Если погрешность небольшая — до 1%, скорее всего — это обязательные издержки банка.

На этапе заключения кредитного договора первое, что можно сделать, чтобы подстраховать себя от навязанных услуг — проверить ПСК.

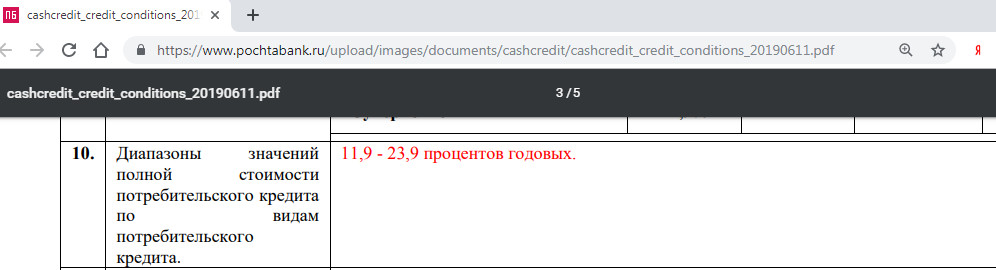

Вот такую ставку обещает Почта Банк по кредиту Суперпочтовый Онлайн:

А вот диапазон ПСК:

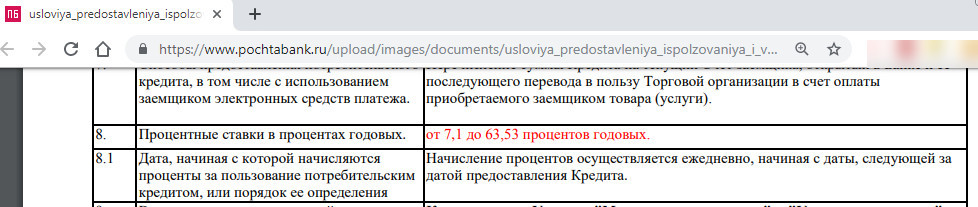

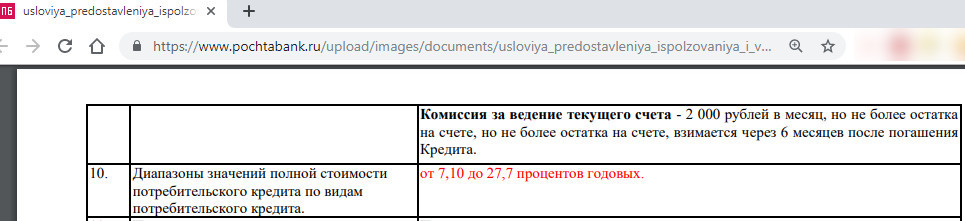

Справедливости ради, бывает и наоборот — фактическая ставка выше, чем ПСК и расходы заемщика. Это часто бывает в тарифах с комбинированными условиями, например, в программе Почта Банка Покупки в кредит (когда на период задолженности могут назначаться разные ставки):

Если вы уверены в стабильности своего финансового положения, будьте аккуратны со страховкой.

На сегодня почта Банк предлагает две программы:

- Оптимум от СК ВТБ Страхование — взносы от 0,125 до 0,35%;

- Максимум от СК Кардиф — взносы от 0,2 до 0,4%.

Обе программы — не коллективные, т.е. Застрахованный, Страхователь и Выгодоприобретатель — физическое лицо, он же — заемщик.

Два факта, которые могут сильно увеличить вашу финансовую нагрузку:

- Установленный тариф по страховой премии — это ежемесячный взнос, который рассчитывается от выданной суммы кредита;

- Стоимость страховки включается в тело кредита и автоматически увеличивает основной долг на весь его срок.

Известно, что страховка — дело добровольное, но при получении кредита в Почта Банке есть пара подводных камней.

Например, консультанты зачастую умалчивают о том, что в ваш ежемесячный платеж уже включены расходы в пользу третьих лиц (особенно часто это случается в персональных или предодобренных предложениях), и клиент не глядя подписывает все бумаги подряд.

Проверяйте ПСК, название документов, которые подписывайте и читайте договор. Обязательно.

Вот, что говорит Олег Ильин, практикующий юрист финансового сектора г. Москва:

Отказ от страховки Почта Банка возможен, но это грозит повышением процентной ставки, если такое условие закреплено Договором или Индивидуальными условиями.

Сумму страховки можно вернуть только в случае, если вы поспешили обратиться с официальным письмом в страховую в первые 14 дней после заключения договора (период охлаждения).

В ином случае — оплаченная комиссия не возвращается или возвращается только частично (вычитаются дни, когда страховка работала). Более того, обычно для частичного возврата требуется полное погашение кредита.

Это подтверждают и документы.

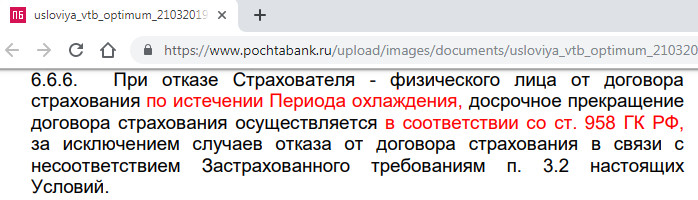

Выдержка из условий ВТБ Страхования:

Как видим, ВТБ ничего не нарушает, и обещает вернуть всю премию, если обращение клиента зафиксировано в период охлаждения

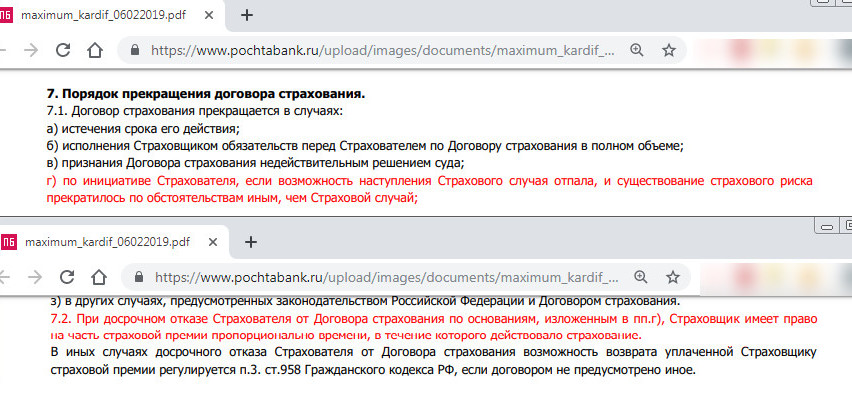

Но что же за пределами этих двух недель?

Указанная статья ГК работает по принципу порочного круга — денег не видать, если Договором не зафиксировано иное. А договором больше ничего и не зафиксировано.

При оформлении потребительского кредита наличными в Почта Банке есть еще один подводный камень — дополнительная услуга, которая при благополучном стечении обстоятельств станет помощником, в противном случае — пустой тратой денег. Это — Гарантированная ставка (раньше — Суперставка).

Она позволяет сэкономить на переплате по кредиту тем заемщикам, кто добросовестно выполняет свои обязательства по крайней мере в течение полных 12 месяцев.

Подключив ее в момент оформления договора (или позже) и выполнив заявленное условие, ваша ставка снизится до 10,9%, а переплаченные деньги вернут после полного погашения долга.

Проведя анализ условий и отзывов имейте ввиду, когда вам предлагают ГС:

- Опция платная, и несмотря на то, что реально может сэкономить (пусть и немного), у вас увеличится ежемесячный платеж;

- Еще один подводный камень — возврат сэкономленных денег возможен только после полного погашения кредита;

- Если вы нарушите Договор (например, просрочите платеж), вся выгода — псу под хвост, вас оштрафуют, опцию обнулят, деньги не вернут;

- Такая же тема с досрочным погашением — если вы возвращаете банку все кровное заранее, комиссию за услугу не компенсируют;

- По отзывам, попытки отказаться от Гарантированной ставки после ее подключения доходили до суда, но в последние года ПБ стал сговорчивее и решает вопросы в индивидуальном порядке.

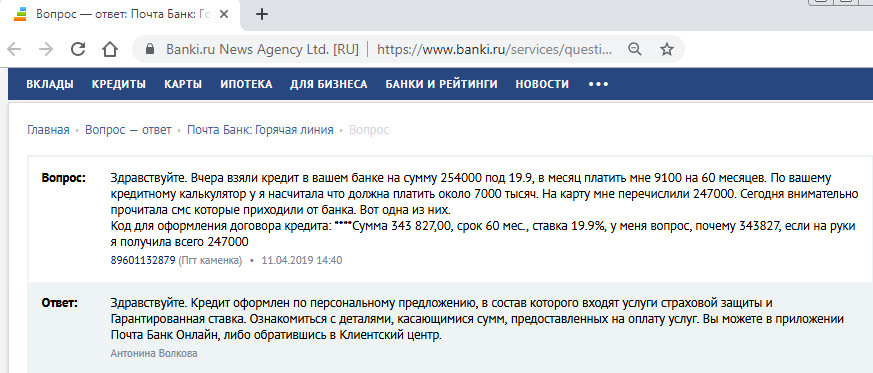

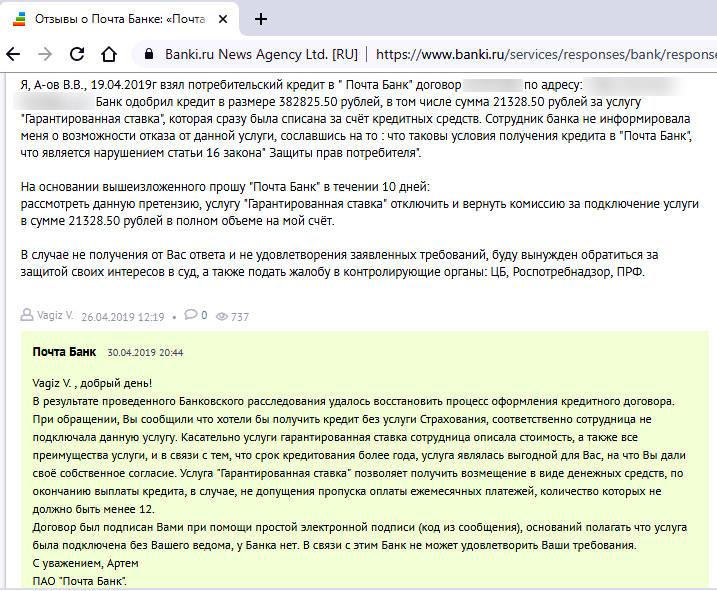

А этому пользователю совсем не повезло

Подробнее о том, как работает Гарантированная ставка почта Банка.

Главные подводные камни при оформлении кредита в Почта Банке — схемы подключения таких услуг:

- Через код из СМС в отделении или при оформлении кредита онлайн;

- Путем дезинформирования или недостаточного информирования клиента специалистом.

Масса негативных отзывов довела информационный шум до СМИ и в итоге Почта Банку пришлось отреагировать:

Рекомендация может быть только одной — сразу озвучьте специалисту, что отказывайтесь от всех дополнительных услуг (если они действительно вам не нужны), включая коробочные продукты, страховку, гарантированную ставку и прочее… И не называйте никаких кодов — чтобы подписать договор, достаточно только ручки.

Зная о главных подводных камнях по кредитам Почта Банка вы без труда сориентируетесь, насколько выгодным будет для вас тот или иной тариф. Каждый из кредиторов на современном рынке пытается продать и заработать как можно больше. Не берите в долг, если уверены, что условия вам не подходят, а ставка слишком высока. И всегда досконально читайте все бумаги, прежде, чем их подписать, так вы избежите любого подвоха и получите кредит по лучшему предложению.

Данный пластик позиционируется как весьма удобная кредитка для повседневных трат с необременительным кредитным лимитом.

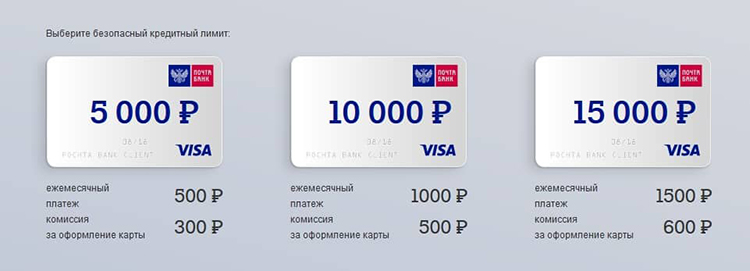

Есть 3 разновидности с лимитами: 5000, 10 000 и 15 000 рублей. Данная карта удобна для ежедневных расчётов за мелкие покупки, например: продукты, оплата ЖКХ. Она выдается при получении так называемого кредита на оплату товаров и услуг.

- пластик безопасный

- на любой операции по карте при полном своевременном погашении 0% на любые операции

- принятие решения всего лишь 5 минут

- небольшой кредитный лимит дает вам возможность легко гасить задолженность, во-время и в полном объеме.

- поэтому проценты не платятся

- нет ежемесячной комиссии за обслуживание карты

Если внимательно прочитать тарифный план по карте почтовый экспресс 5000, то увидим следующее: нулевая ставка по кредиту, если у вас в предыдущем месяце было без долгов.

То есть допустим, 10 ноября Вы сняли с карты 5000 руб, а 09 декабря эта сумма полностью возвратилась на карту, тогда ставка конечно же будет равна нолю и комиссий не будет. Если вы смогли положить только 400 руб., то вы Заплатите комиссию 300 руб действует для карты почтовый экспресс 5000, и 500 руб как минимальный ежемесячный платёж. Вот и вспыли те самые проценты, и как видно весьма немаленькие.

Для удобства клиентов Банк предлагает как стандартные инструменты для управления личных финансов, так и новые интересные возможности.

- sms-оповещение-49 руб/мес, можно отключить

- автопополнение при прикреплении какой-либо карты

- при желании можно изменить дату платежа

- погашения с других карт банков

- отчёты ежемесячные

Карта безопасна и надежна. Здесь нет отклонений от стандарта:

- чипирование 3D-secure;

- ведение пин-кода

- SMS-информация по операциям

После одобрения вы приходите с документами в выбранное отделение и получаете карту.

Требования к заемщику

Учитывая небольшой кредитный лимит, то требования очень лояльные.

Из документов требуется только паспорт.

Возраст заемщика от 18 лет и ещё один документ из списка.

список тоже стандартный:

- СНИЛС,

- водительское удостоверение,

- пенсионное удостоверение,

- ПТС,

- документы на недвижимость,

- именную карту другого банка

Процент по кредиту будет 0 только лишь в случае ежемесячного погашения платежа.

» Процент по кредиту всегда будет 0%» Ноль процентов будет, если только полностью погасили долг за предыдущий месяц. А если нет то + 300 руб. ежемесячные комиссии за обслуживание.

Небольшой нюанс: комиссия начисляется в рублях, а не в процентах и ноль только в одном случае, когда нет долгов за предыдущий месяц. Если Вы взяли товар в кредит 06 ноября на 5000 то до 5 декабрь будьте добры заплатить долг, иначе вас возьмут ещё 300. Вот и набежали проценты, причём немаленькие. Плюсом годовое обслуживание-300 руб.

Это утверждение справедливо при отсутствии долга за предыдущий месяц или иначе вам придётся платить комиссию ежемесячно+ минимальный обязательный платеж. Вот такая на первый взгляд заманчивая, но с другой стороны не такая уж и простая получилась карта.

Обычному человеку, который не читает условие написанные мелким шрифтом, а лишь видит красивые завлекательные текста в буклете или в телевизоре, может навесить на себя немалый долг. О нем он не будет даже знать. Спасает то, что кредитный лимит небольшой. Оптимальный вариант использования карты: использование пластика в течение месяца как обычной кредитки. Но возникает закономерный вопрос: чем эта карта лучше кредитного пластика с обычным Грейс периодом.

Пример расчета по карте, как Вы можете уйти в большой минус:

Пример расчёта платежа на год 15 000 руб. Выплата назначена на 8 число месяца по 1500 руб. Деньги на карту нужно внести заранее 4−5 числа. Начисление комиссии идет если есть просрочка хотя бы на один день, то с карты списывается 600 руб. При внесении оплаты до 8 числа комиссия за обслуживание списываться не будет.

Вместо 8 числа оплата ушла 9-го, то плюсом списывается 600 руб.+ минимальный ежемесячный платеж-500 руб+плата за SMS информирование 49 руб. Если каждый месяц платить невовремя, то к ежемесячный платёжу каждый месяц прибавляет + 600 руб. + 49 руб. Тогда переплата может поставить чуть ли не 70% в год. Вот такая арифметика.

- Онлайн-перевод осуществляется моментально, без комиссии. Лимит в сутки- 85 000 руб. и до 500 000 в месяц

- Банковский перевод: идет перевод до 2-х дней. Других ограничений нет.

- Евросеть: за один раз 15 000 руб, зачисление сразу. Комиссия до 5000 руб- 50 руб, при большей сумме 0,1% процент от суммы платежа.

- Элекснет: 15 000 руб. за 1 раз и 60 000 руб. в месяц. Срок зачисления один день. Комиссия минимум 15 руб., полный процент показывается на экране терминала.

- Золотая корона: 100 000 руб. за один раз. До 500 000 руб. в день и это же ограничение в месяц. срок зачисления денег один день. До 5000 руб. 50 руб. комиссия. Если сумма больше 5000 руб. то 1% от стоимости платежа.

- Киви: за один раз 15 000 руб. И за месяц 2 400 000 рублей в месяц максимальный лимит. Комиссия 1,6 процентов, минимум 100 руб от суммы платежа.

Бесплатный перевыпуск карты при потере, истечении срока годности, повреждении карты. В иных случаях 300 руб.

- клиентские центры (отделения, офисы);

- POS-точки в магазинах;

- точки продаж в торговых центрах.

- выдача потребительских/нецелевых/на образование кредитов;

- выдача дебетовых/кредитных карт;

- оформление депозитов.

Важно: Сумма лимита по карте может составлять от 10 до 500 тысяч рублей.

- возраст от 18 до 70 лет;

- российское гражданство;

- регистрация по месту проживания;

- наличие общегражданского паспорта и СНИЛС.

Важно: Комиссия за перевыпуск карты в случае окончания срока действия не взимается, во всех остальных случаях необходимо заплатить 600 рублей.

Кредитный лимит по карте может составлять от 10 тысяч рублей до полумиллиона в зависимости от множества факторов.

На обналичивание средств, а также на оплату услуг и товаров при условии возврата средств по окончании беспроцентного периода распространяется ставка 27,9% годовых.

В таком случае сумма ежемесячного платежа по карте будет составлять 5% от текущей суммы задолженности + начисленные комиссии и проценты.

Страховая защита в отношении каждого конкретного товара действительна в течение 30 дней со дня получения товара.

Для этого нужно выполнить следующие шаги:

- минимальное количество документов, необходимое для оформления карты;

- отсутствие платы за снятие собственных средств;

- относительно низкая цена ежегодного обслуживания;

- большой диапазон возраста держателя карты;

- наличие бонусов, скидок и специальных программ для туристов и путешественников.

Согласно информации, представленной на официальном сайте банка, данная карта обладает следующими преимуществами:

- мобильное приложение;

- смс-информирование;

- ежемесячная отчетность о состоянии счета;

- автопополнение;

- изменение даты платежа;

- автопогашение с карт сторонних банков.

- возраст не менее 18 лет;

- наличие общегражданского паспорта РФ с постоянной регистрацией на территории страны;

- наличие любого второго документы на выбор из установленного банком перечня.

Тарификация карты напрямую зависит от кредитного лимита.

- кредитный лимит – 5 тысяч рублей;

- стоимость оформления – 300 рублей;

- ежемесячный платеж – 500 рублей.

- кредитный лимит – 10 тысяч рублей;

- стоимость оформления – 500 рублей;

- ежемесячный платеж – 1 000 рублей.

- кредитный лимит – 15 тысяч рублей;

- стоимость оформления – 600 рублей;

- ежемесячный платеж – 1 500 рублей.

Льготный период по карте длится до 60 дней и действует в отношении не только операций оплаты товаров и услуг, но и снятия наличных.

При своевременном погашении задолженности перед банком клиенту не приходится оплачивать проценты. Однако, если с карты были сняты или потрачены деньги, которые держатель карты не может к дате следующего платежа внести обратно на карту, то необходимо оплатить комиссию за обслуживание карты и минимальный ежемесячный платеж.

Таким образом, для карты с лимитом в пять тысяч, с которой была снята вся сумма, установлена комиссия в размере 300 рублей и 500 рублей – сумма минимального ежемесячного платежа.

Для карт с номиналом 10 и 15 тысяч рублей комиссия составит 500 и 600 рублей соответственно.

Отсюда следует вывод, что во избежание ежемесячных платежей и комиссий необходимо полностью погашать долг до окончания даты следующего платежа.

В течение пяти минут после завершения процедуры банк пришел смс-уведомление и сообщение на электронную почту о собственном решении.

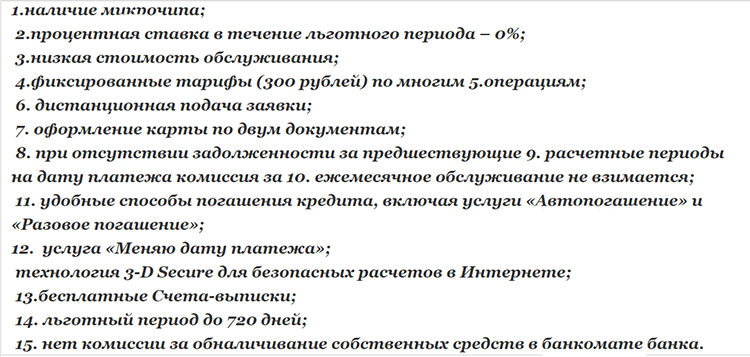

В целом, держатели такой карты выделяют следующие преимущества:

- нулевая процентная ставка во время льготного периода;

- низкая стоимость обслуживания;

- фиксированные тарифы;

- оформление карты по двум документам;

- отсутствие комиссии при своевременном погашении долга;

- возможность смены даты платежа;

- бесплатное снятие наличных в специализированных терминалах.

-

небольшой кредитный лимит;

Головной офис компании располагается по адресу: город Москва, Преображенская площадь, дом 8.

Таким образом, относиться к любым кредитным картам следует с предельной осторожностью и внимательно изучать договор перед тем, как его подписать. Только при грамотном подходе кредитка может стать помощником, а не дорогой в долговую яму.

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68