Если же банк разрешает вам опускаться ниже нулевого баланса на соответствующую сумму, то это и называется овердрафтом .

Обратите внимание на три отличия между картами:

- Получение кредитной карты инициирует клиент, т.е. это нужно ему.

- Овердрафт в большинстве случаев предлагается банком.

- Хранение личных средств на кредитной карте – дополнительная услуга, оказываемая банком, т.к. изначально карта имеет иную специфику. В дебетовой же карте пользование собственными деньгами – приоритет, а овердрафт предоставляется, так сказать, в нагрузку.

Используя информацию, приведенную выше, можно составить некий психологический портрет потенциального клиента. Дебетовая карта с разрешенным овердрафтом нужна тем, кому кредит не нужен. Вот такой вот каламбур получился.

Т.е. овердрафт выступает в роли страховки, которой можно воспользоваться при необходимости. Но теоретически эта необходимость либо не наступает вообще, либо появляется крайне редко.

Портрет образный, конечно, но суть продукта отражает.

- Номинально сумма овердрафта меньше, чем сумма кредита. В основном клиент, получающий через банк зарплату, может рассчитывать на овердрафт в 50-200% от ежемесячного оклада.

- Процентная ставка по овердрафту часто выше.

- Почти во всех случаях нет льготного периода.

- Отсутствует, как уже упоминалось, минимальный платеж. Гасить задолженность необходимо в полном объеме.

Что ж, с теорией закончили. Если у вас уже сложилось какое-либо мнение о том, какой из двух продуктов вам ближе, отлично. Теперь давайте подкрепим вашу уверенность практикой.

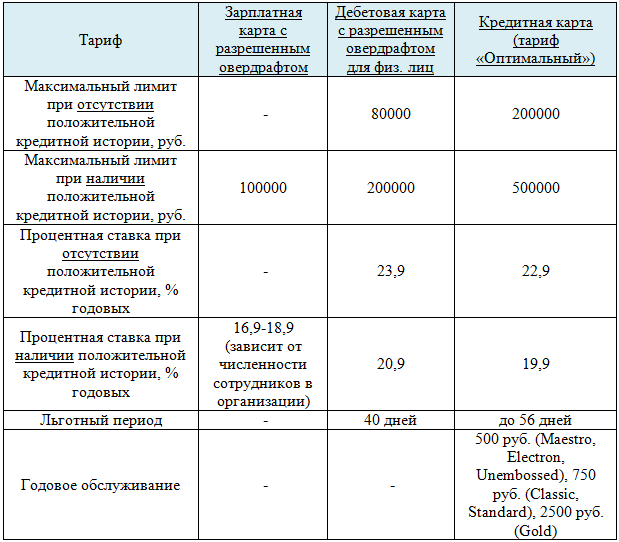

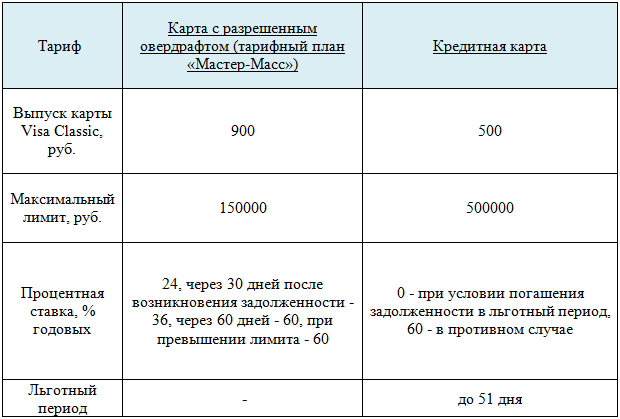

Или Мастер-Банк:

Теперь вы знаете, что такое дебетовая карта с разрешенным овердрафтом и чем она отличается от кредитного продукта. Какое решение лучше? Однозначно ответить на вопрос нельзя, преимущества и недостатки есть у каждой карты. Поэтому выбирайте, исходя из конкретной ситуации.

У моей зарплатной дебетовой карты как раз есть овердрафт, но пользоваться ею не удобно, потому что надо постоянно следить за балансом чтобы не уйти в минус, тем более 60% годовых за просрочку. Раньше у меня была зарплатная кредитка, там было два счета и никаких превышений, платежи расписаны в договоре, очень удобно и понятно. Мне кажется, что это переходный вид для повсеместного выпуска только кредитных карт.

Спасибо за статью! наконец-то я разобралась)

Овердрафт представляет собой простейший вид кредитования, доступный для физлиц и организаций. Получить услугу можно только после согласования с финансовой структурой, выпустившей карточку. Основной характеристикой овердрафта является краткосрочность его действия, с последующим погашением с ближайшим поступлением средств на карточку.

Лимит средств, доступных к использованию сверх установленного ограничения, устанавливается кредитором с учетом конкретных обстоятельств при индивидуальном рассмотрении заявки. Для обычных граждан величина лимита определяется по личному трудовому доходу, а для организаций – по объемам средств, которыми оперирует юрлицо.

Таким образом, овердрафт – это краткосрочный кредит, предоставляемый банком при активном использовании пластикового продукта (частых приходно-расходных операциях, снятии наличных, осуществлении переводов, платежей, зачисления средств на карточный счет и т.д.).

Если на карту подключен овердрафт, это означает, что клиент, столкнувшийся при оплате с недостатком средств на счету, может воспользоваться дополнительными средствами, одолженными у банка на определенных условиях и на короткий промежуток времени. Услуга предоставляется автоматически, если для совершения оплаты по карточке у заемщика не хватило денежных средств на счету.

Овердрафт реализуется не только при безналичных оплатах. Если клиенту потребовалось снять большую сумму наличности, чем имелось на карточном счету, овердрафт позволит получить средства в пределах того лимита, который был назначен банком изначально.

Моментом отсчета периода действия овердрафта и, соответственно, начисления процента за использование, является день, когда держатель карты превысил остаток средств и автоматически одолжил недостаток у банка-эмитента.

Наиболее часто овердрафтные карты выпускают для клиентов зарплатного проекта.

Являясь особой разновидностью кредита, овердрафт имеет свои отличительные черты. От обычного кредита овердрафт отличается:

- меньшей суммой (в зависимости от величины ежемесячных поступлений);

- более коротким сроком (до нескольких месяцев);

- повышенной ставкой.

В то же время, кредит требует отдельного оформления с выпуском специального банковского пластика, в то время, как овердрафт назначается в рамках использования существующей карточки.

Согласованный овердрафт позволяет использовать заемные средства сверх лимита автоматически, а классический кредит требует нового составления договора, рассмотрения заявки.

Если кредит может быть оформлен на приобретение конкретного объекта, то овердрафт предполагает возможность нецелевого использования на любые цели.

Если кредит выдается на заранее оговоренных условиях, зачастую с расписанным графиком платежей на весь период кредитования, то по овердрафту пополнение карточного счета производится к окончанию отчетного периода в полном объеме. Важно контролировать сумму остатка и расходов по карточке с овердрафтом, так как процесс одалживания зачастую происходит без ведома заемщика, особенно, когда взятая в долг сумма невелика.

Расходуя средства по карте, нужно учитывать, что ближайшее зачисление должно восполнить недостаток и сохранить баланс положительным.

Далеко не всегда услуга включается по итогам рассмотрения заявки банком. В зависимости от этого, пластиковые продукты бывают с разрешенным или техническим овердрафтом.

При согласованном овердрафте услуга подключается после того, как основные деньги по карточке уже истрачены и для предстоящей оплаты не хватает некоторой суммы.

Технический овердрафт происходит без предварительного согласования с банком. После того, как происходит оплата в размере, превышающем остаток на карточном счете, служащий банка уведомляет клиента о необходимости срочного пополнения баланса. Случаи технического овердрафта, чаще всего, возникают, если в процессе обработки финансовой операции произошла техническая задержка.

Если владелец банковского пластика нуждается в подключении данного сервиса, необходимо обращаться в офис кредитной организации, предварительно узнав по телефону горячей линии, возможно ли предоставление овердрафта по конкретной рассматриваемой карте.

В отделении клиент пишет заявление и прикладывает дополнительный документ, свидетельствующий о трудовых доходах.

По истечение нескольких дней гражданина оповещают о принятом решении, с дальнейшим оформлением бумаг в офисе.

Чтобы получить кредитку с овердрафтом, клиент должен соответствовать определенным параметрам, установленным финансовым учреждением. Чаще всего, овердрафт по кредитке предоставляется, если:

- длительность стажа работы у текущего работодателя более 6 месяцев;

- наличие работы на момент обращения в банк;

- успешный опыт погашения займов в прошлом, без просрочек, штрафов и т.д.;

- наличие регистрации по месту обращения в банк;

- доход клиента позволяет обеспечивать выплаты по кредитке и погашение овердрафта.

Основанием для рассмотрения обращения за подключением овердрафта является заполненная анкета. Подключают услугу, как правило, сразу, при оформлении пластикового продукта.

Иногда, в силу различных обстоятельств, клиент не хочет пользоваться дополнительными средствами банка, защищая себя от лишних расходов по погашению кредитки с начисленными процентами по овердрафту. Отключить услугу также можно при личном обращении в банк, передав служащему отделения соответствующее заявление. Для того, чтобы прекратить использование овердрафта, необходимо погасить все задолженности, оплатить начисленные проценты за предоставленную ранее услугу.

Подключая овердрафт, важно знать правила использования, принципы начисления и оплаты за услугу:

- Задолженность подлежит распределению до окончания срока, установленного договором с кредитным учреждением.

- Воспользовавшись средства свыше установленного лимита по кредитке, нужно быть готовым к тому, что долг по овердрафту погашается сразу, по мере поступления средств на карточный счет. В результате, пополнение кредитки влечет за собой списание в целях погашения основного долга, начисленных процентов по займу, текущей задолженности.

- При досрочном погашении, не позднее 25 числа должна быть внесена сумма, закрывающая основной долг.

- Если погашение задолженности не произошло в отведенный срок, в дальнейшем денежные поступления направляются вначале на покрытие пени, штрафа за несвоевременную оплату, повышенная ставка из-за несоблюдения графика платежей, процент за использование кредитных средств по графику, основной долг, который должен был быть уплачен ранее, и лишь затем погашается начисленный за новый платежный период процент и платеж по графику.

- Так как в результате задержки платежа сумма к оплате вырастает многократно, нельзя допускать просрочек.

- При окончательном закрытии кредитной линии и восполнении баланса по кредитке, средства вносят в объеме, достаточном для погашения не только основного долга и процентов, но и для покрытия суммы превышения лимита.

На видео об овердрафте

Пользоваться овердрафтом очень удобно, особенно, если поступления средств на карточный счет происходят регулярно, однако необходимо помнить, что подключенная услуга фактически означает необходимость оплаты дополнительных повышенных процентов, что заметно увеличивает переплату по кредиту. Если нет уверенности в том, что средства будут возвращены на счет карточки в самое ближайшее время, рекомендуется отказаться от овердрафта и рассчитывать только на те средства, которые были изначально согласованы с банком по основной кредитной линии.

Большинство граждан уже привыкло к существованию кредитных карт. Механизм работы этого банковского продукта обычно не вызывает вопросов, как и порядок их оформления. По сравнению с кредитками, карты с овердрафтом пользуются в России намного меньшей популярностью. В чем особенность этого продукта, кому он может быть полезен, и каким образом можно его оформить – поговорим об этих нюансах подробнее.

Наиболее распространенными в РФ сегодня выступают два типа банковских карт:

- дебетовая – привязанная к личному счету клиента;

- кредитная – прикрепленная к кредитному счету.

Карточки первой категории позволяют гражданам распоряжаться исключительно их собственными средствами (заработками, вкладами и т.д.). Инструменты второго типа используются для управления заемными деньгами.

Указанные выше категории карточек известны всем. А что значит овердрафтная карта Сбербанка (или любой другой финансово-кредитной организации)?

Расходование овердрафтных средств начинается только после обнуления клиентского счета. Каждый день пользования займом будет обходиться гражданину в определенную сумму.

Подключение овердрафта к карточному счету возможно только с согласия его владельца.

Итак, если обратиться к специальной терминологии, овердрафт – это банковская услуга. Суть ее – предоставление банком клиенту на краткий период времени заемных средств, при условии, что личный счет клиента обнулен. За данную услугу банк взимает ежедневную оплату.

Сроки возвращения овердрафта, его сумма и размер комиссионных определяются банком персонально для каждого клиента.

Продолжая рассматривать овердрафт с точки зрения экономической теории, нельзя не отметить, что существует две его разновидности:

К первой категории относится овердрафт, подключенный к карте клиента по его заявлению, в результате согласования с банком. Ко второму типу относят все случаи ухода счета в минус, возникшие по иным причинам. К таковым могут относиться:

- банковские ошибки и сбои (например, списание одного платежа дважды);

- снятие комиссий (за обслуживание счета, например), не запланированное владельцем карточки;

- совершение расходных операций в валюте без учета курсовой разницы и т.д.

При возникновении неразрешенный (или технического) овердрафта, банки обычно дают клиентам не менее 30 дней на то, чтобы погасить возникший минус. Оплаты за превышение лимита счета в этот период не взимается.

Карточки рассматриваемой нами категории отличаются от прочих платежных средств. В частности, различия между кредиткой и овердрафтной карточкой таковы:

- кредитка оформляется по заявлению гражданина, тогда как овердрафт является предложением от банка к наиболее благонадежным клиентам;

- объем овердрафта, как правило, заметно ниже, чем кредитного счета;

- для оформления овердрафтной карточки не придется предоставлять справок о материальном положении;

- у кредиток есть грейс-период, а по овердрафту оплату за пользование начисляют с первого дня задолженности.

Что касается отличий от обычного дебетового пластика, их немного. Главное в том, что владелец дебетовой карты может рассчитывать только на собственные доходы. А клиент с овердрафтом при обнулении счета может уйти в небольшой минус (в рамках установленного банком лимита). Новые поступления на карточку будут списываться на погашение долга и процентов автоматически. Остаток владелец дебетового счета сможет использовать по своему усмотрению.

Для примера рассмотрим условия, на которых оформляется овердрафтная карта Сбербанка. Что это такое, мы уже разобрали выше. Также упоминалось, что объемы овердрафта и проценты за его использование банк устанавливает для каждого клиента самостоятельно, на основании анализа его ежемесячного дохода и объема поступлений на карточный счет.

И все же, есть несколько общих моментов, действующих для всех клиентов этого банка:

- услугу можно подключить только к зарплатным картам;

- к карточкам системы МИР овердрафт не подключают;

- срок оплаты возникшей задолженности составляет 30 дней с даты ее образования;

- в течение установленного периода долг должен быть погашен полностью;

- за погашение после указанного срока Сбербанк снимет с клиента дополнительно 40% от суммы долга.

Для сравнения, приведем расценки на пользование услугой и условия ее предоставления в банке Тинькофф:

- возможность подключения – к любой дебетовой карте;

- максимальный срок займа – 25 дней;

- оплата за долг до 3000 рублей – 0 руб. (при своевременном погашении);

- комиссия за уход в минус на 3 – 10 тыс. руб. – 19 руб./день;

- от 10 до 25 тыс. руб. – 39 руб./день;

- штраф за просрочку – 990 рублей.

Подключение овердрафта к карте Тинькофф возможно только по предложению банка, но при условии согласия клиента на эту услугу.

Овердрафт на дебетовой карте – довольно удобная вещь. Он позволяет не обращаться в банк каждый раз, когда возникает необходимость в заемных деньгах, а сразу совершать необходимые покупки. Это особенно удобно при непредвиденных расходах, например, поломке бытовой техники, оплате лекарств и т.д. Тем более, погашение займа будет проведено автоматически при новом поступлении зарплаты. Клиенту даже не придется проводить никаких специальных платежей.

Однако, не стоит забывать и о недостатках услуги. Главным образом это ее высокая стоимость – проценты по овердрафту заметно выше, чем по обычным кредитным картам. Кроем того, они начинают начисляться на долг немедленно после его образования. Поэтому от владельцев карт рассматриваемого типа требуется строгая финансовая дисциплина. При перерасходе средств, смене места работы или задержке выплат з/п можно навлечь на себя долги перед банком.

На сегодняшний день оформить овердрафтную карту, помимо Сбербанка и Тинькова, упомянутых выше, предлагают такие банки, как:

Тарифные планы и лимиты для каждого клиента определяются банком индивидуально. Поэтому рекомендуем обратиться за консультацией по открытию овердрафта к менеджеру выбранной читателем кредитной организации.

Еще раз напомним, что Сбербанк предоставляет овердрафт только для дебетовых карт, отвечающих следующим условиям:

- относятся к зарплатным проектам;

- не принадлежат к платежной системе МИР.

Как правило, предложение оформить услугу, поступает клиенту от банка в виде СМС. Обычно это происходит спустя 1-1,5 года пользования картой на постоянной основе. Но можно и поторопить события, обратившись к банковскому менеджеру, ведущему обслуживание работодателя клиента.

Для подключения опции клиент и банк составляют договор, в котором прописывают все условия пользования ею. Для заключения этого документа от зарплатных клиентов требуется только паспорт. В дальнейшем, если карточка будет лежать без использования более года, банк отключит для нее овердрафт автоматически.

Максимально доступная гражданину сумма овердрафта обычно рассчитывается банками по следующей схеме:

- для зарплатников – в рамках 50% от их з/п;

- для всех прочих – в пределах 50% от среднего прихода на карточный счет за 3 месяца.

В дальнейшем лимит, приписанный в договоре, можно изменить. Обычно изменения проводятся в меньшую сторону. Их может спровоцировать как клиент (путем написания соответствующего заявления), так и банк (при частых просрочках задолженности).

Использование карт с овердрафтом требует строгой финансовой дисциплины. Рекомендуем владельцам таких продуктов регулярно контролировать состояние счета, чтобы не допустить образования долга и просрочек. Делать это можно через веб-кабинет своего банка или его мобильное приложение.

Если установленный лимит овердрафта кажется клиенту слишком большим, и сподвигает его к совершению лишних покупок, стоит подумать о его снижении. Для этого достаточно подать банку заявление либо, при наличии технической возможности, оформить заявку на снижение онлайн.